10X Research:アルトコインの弱気市場、トレーダーは困難な時期を迎える

TechFlow厳選深潮セレクト

10X Research:アルトコインの弱気市場、トレーダーは困難な時期を迎える

トレーダーになりなさい、ギャンブラーではなく。

執筆:10X Research

翻訳:Wenser、Odaily 星球日報

編集者注:以前からBTCの上昇を継続的に予想していた著名なリサーチ機関である10X Researchは、最近の大幅な下落市場に対して新たな見解を発表した。「アルトコインの大規模なアンロックによる売り圧力がビットコインに悪影響を与えている。」その後、10X Researchはニュースレターでこの見解をさらに詳述しており、Odaily 星球日報がその内容を翻訳して読者の参考とする。

暗号資産が大幅下落、アルトコインが深刻な損失

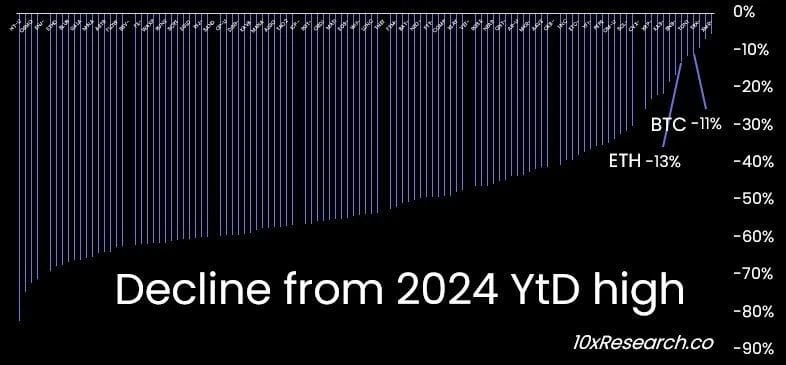

本文のタイトルは、2017年または2021年にアルトコイン取引を経験したすべての人に共感を呼ぶだろう。我々は115種類の暗号資産を分析した結果、2024年の価格高値から平均約50%下落していることが分かった。以下に述べるように、暗号資産市場の流動性問題が改善されない限り、これらの損失はさらに深刻化する可能性がある。

ビットコイン(価格下落率11%)とイーサリアム(価格下落率13%)は比較的良好なパフォーマンスを示しており、一部のトレーダーがアルトコインをこれら二大通貨に換える動きが背景にあると考えられる。これは過去の二つの市場サイクルでも同様の現象が見られた。

10X Research:一部の暗号資産価格下落状況

アルトコインの熊市を生き延びる鍵は、効果的なリスク管理にある。

大量のトークンアンロックと希薄な暗号資産流動性指標が、今回のアルトコイン暴落の主な原因である。

5月8日、我々は市場に警告を発した。「今後10週間にわたり、約20億ドル相当のトークンアンロックが発生し、アルトコイン市場のさらなる縮小を招く可能性がある。」この記事の主な論点は、リスク投資ファンドが2022年第1四半期に130億ドルの資金を投入したものの、その後市場は低迷する熊市に転じたことだ。現在、これらのファンドは投資家からの資金返還要求に直面しており、AIがよりホットな投資分野となっているためである。

VCのブロックチェーン分野への投資規模とビットコイン価格の推移

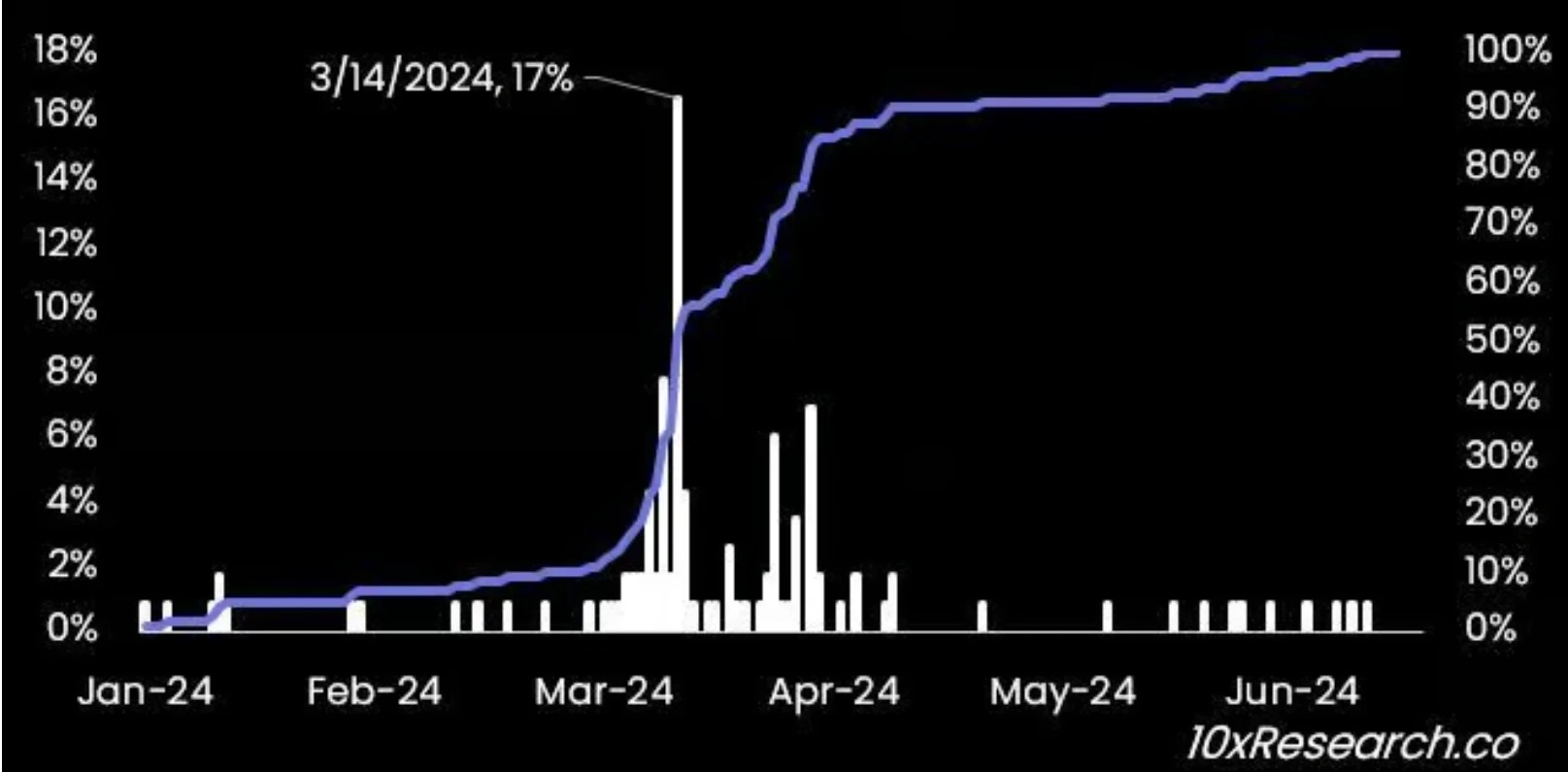

今日、アルトコインは過酷な熊市にある。しかし今年に入り、この115種類の暗号資産のうち73%が3月に新高値を記録していた。我々はこれまで、イーサリアムを含む他の暗号資産よりもビットコインのリターンが優れているという予測において高い精度を維持してきたが、3月初めに市場情勢が変化した。

では、3月には一体何が変わったのか?

3月が転換点となり、流動性不足の兆しが表面化

2024年3月初頭、ビットコイン価格は当初年末までに達成できると予想していた7万ドルの目標価格に到達した。

昨年、我々は正確に2023年末のビットコイン目標価格4万5千ドルを予測した。

2022年10月にも、ビットコインが2024年の半減期前に約6万3千ドルまで上昇すると成功裏に予測している。当時、定量分析によってより高い価格目標(例えば12万5千ドル)も導き出せたが、暗号資産市場の流動性低下により市場パフォーマンスが制限されると判断し、そのような大胆な予測は控えた。

その後、我々は慎重姿勢へとシフトし、7万ドル超での上昇ブレイクアウトを見込んで買いを入れることを検討したが、「最低」ストップロスレベルとして6万8300ドルを設定した。畢竟、我々はトレーダーであって、ギャンブラーではないからだ。

ビットコインが6万ドルを割り込んだ際には、ストップロスラインを6万2千ドルに下方修正し、5万5千ドルまでの短期的な下落目標が達成されない場合に備えて再購入の基準とした。

115種類の暗号資産のうち17%(左)が3月14日に価格高値を付け、現在すべての銘柄が引き続き調整局面にある(右)

明らかに、我々は現在のブルマーケットにおける重要な岐路に立っている。

リスク管理の原則を理解し、それに従うことで、トレーダーは最終的にアルトコインを保有したまま損失を被る人々と区別される。なぜなら、アルトコインは往々にしてブルマーケット終盤で下落する傾向があるからだ。

2024年2月末、ソラナのミームコイン熱が勃発した。

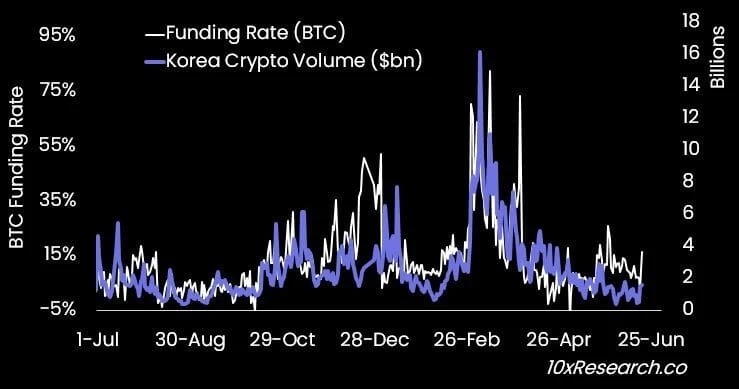

韓国の与党「国民の力」は4月10日の国政選挙を前に、暗号資産業界に関するいくつかの公約(ビットコイン現物ETFの承認を含む)を提示し、韓国の暗号資産市場の1日あたり取引高が30億ドルから160億ドルへ急増した(韓国株式市場の取引高の2倍に相当)。この間、Shiba Inuが数日間にわたり最も活発に取引されたコインとなった。

しかし3月以降、市場は一転して低迷した。

ビットコインの資金調定率の変化と韓国における暗号資産取引量の変化

「ホールド」の裏側には、徐々にゼロへ向かう罠がある

我々は時折アルトコインに手を出すが、主に質が高く、取引量の多いアルトコインに注目している。

通常、ストップロスの基準として動的平均線を使用しており、これは下振れリスクの管理が極めて重要だからである。

暗号資産市場は非常に周期的であり、「ホールド」戦略は中長期的にはあまり効果的ではない。むしろ、暗号資産の流動性やマクロ環境を分析し、トレーダー的思考(リスク管理)の枠組みを用いて資金を守り、市場サイクルが上昇局面に入った際に有利なポジションを取れるようにすることが適切である。そのため、我々の投資アプローチは通常タクティカルであり、市場環境が改善すればより積極的な運用を行うことができる。

4月4日、我々は「ビットコイン自己強化メカニズムフレームワーク」を紹介した。このフレームワークは、ビットコインETFへの流入が好調な市場心理を押し上げる一方で、その流動性は小口投機家の買いによって資金調定率が上昇し、その後発生する裁定取引の流動性によって供給されていることを示している。

しかし現在、こうした流動性は枯渇しつつある。今月のインフレデータが低水準にもかかわらず、ビットコインETFは大幅な流出を記録している(過去7営業日で9億ドル減少)。

ビットコインの資金調定率(およびCME先物プレミアム)がゼロに近づくにつれ、来月の決済日前にさらに多くの決済が進む可能性がある。未決済建玉は次のCME契約サイクル(満期は6月28日)に移行するためだ。現在多くの人が、ビットコイン現物ETFの流動性の多くが裁定取引目的であることに気づいている(我々の推計では30〜40%)。だがこうした流動性はもはや前向きな市場シグナルを発していない。資金調定率がゼロに近い以上、これらの資金が再び流入することも期待しにくい。

3月には、より高いインフレ懸念からビットコインETFへの流入が停滞し、多くのアルトコインもその時期に価格高値を付けた。ビットコインの半減後に安定コインの発行ペースが鈍化し、アルトコインへの追加流動性供給が実現しなかった。その後の20億ドル規模の各種トークンアンロックが最後の一撃となったのだ。

3月から4月初頭にかけて、取引活動(特にミームコイン関連)が顕著に増加し、多くのトレーダーが不利な価格帯でポジションを積み上げてしまった可能性がある。アルトコインの波は繰り返すが、次のブルマーケットでもビットコインは依然として堅実な存在となるだろう。

過去のブルマーケットと同様、多くのトレーダーが「ホールド」を貫きアルトコインを保有し続けるかもしれないが、賢明なトレーダーは流動性が低下するタイミングでポジションをビットコインに移し、資産を守るのである。

個人投資家と機関投資家の違いは、機関内ではリスクマネージャーが最終的にアルトコイン担当トレーダーに適切なタイミングでの決済・ストップロスを強いるのに対し、個人投資家は明白な損失を受け入れられず、最終的に価値がゼロになるまで保有し続ける点にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News