霧を払い、信念に充電し、2024年下半期の暗号資産への旅を開始する

TechFlow厳選深潮セレクト

霧を払い、信念に充電し、2024年下半期の暗号資産への旅を開始する

2024年、デジタル資産市場の見通しは良好であるが、規制や流動性が引き続き主要な課題となっている。

執筆:FELIX HARTMANN

翻訳:Kate、火星財経

本日は、2024年残りの期間におけるデジタル資産の見通しを鳥瞰するとともに、現在直面している二大催化剂——規制と流動性——について詳しく検討します。第2四半期のポートフォリオレベルのインサイトについては、別途有限責任組合員向けメールにて共有する予定です。

暗号資産が無名から台頭して6年

6年前、ハートマン・デジタルアセットファンド(Hartmann Digital Assets Fund)は初回引き出しを完了しました。「我々」、正確には当時の「私一人」(23歳のソロプレーヤーとして)が参入したのは、非常に新しく、おそらく100未満の暗号関連ファンドしか存在しないシーンでした。誰もが知り合いであり、すべてが把握しやすかった時代です。CircleやCumberlandといった少数のOTC取引所、Kingdom Trustのような数少ないカストディアン、そしてこの分野を支援する銀行(Silvergate)がわずかに存在するだけでした。正直に言って、ビットコインの送受信以外に実用的な製品やユーザーは事実上皆無でした。業界はほぼ完全にビジョンと理想に支えられていました。DeFiもDePinもWeb3 Gamingもなく、ここ数年登場したすべてのものはまだありませんでした。実際、今日では日常的に当たり前とされる「基本的」な金融インフラであるチェーン上の交換、貸し借りなどは実質的に存在せず、その年の世界中のDeFiの預かり高は約30万ドルに過ぎませんでした。参考までに、この数字は現在1000億ドル以上に達しています。

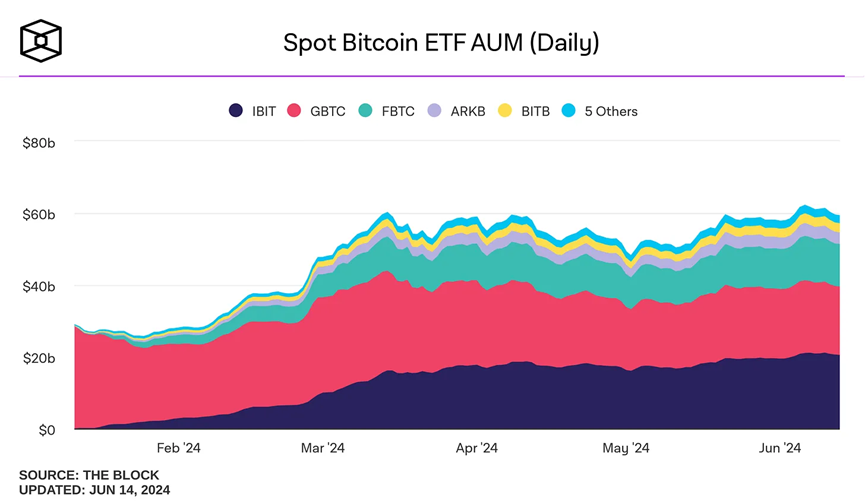

2018年、ベライズのラリー・フェンク氏は、世界中で暗号資産へのエクスポージャーを求める顧客が誰一人いないと述べました。しかし今、ベライズのビットコインETFは史上最高のETF立ち上げ記録を打ち立て、5ヶ月足らずで200億ドルを調達しました。

もしビットコインとETHの全取引履歴を10日に圧縮すれば、私はすでにビットコインの5日間とETHの8日間を取引し、体験してきたことになります。ろうそく一本一本が、懐かしい物語を語っています。同様に、若いCIO/一般組合員として6年間のデジタル資産業界での経験を持つ私は、この暗号の旅が人生の25%、成人としての時間の64%を占めています。この新興業界でこれほど長い時間を過ごしたことで、この業界内外で育ってきた経験は、私の視点を深く形作っていると感じます。

この業界は成熟に向けていくつもの段階を経てきました。当初は理想志向の自由主義者たちによる均質なコミュニティでしたが、次第に多くの亜文化へと分裂しました。機関採用を推進するスーツ姿のデジタル資産関係者、Twitter上でミームコインギャンブルに没頭するミレニアル世代、そしてプライバシーと非中央集権の理想を掲げ、しばしば政府機関の標的となる初期の伝道師たち。最初のグループが私の仕事になり、二番目が仕事を疑問視させる要因となり、三番目がなぜ二番目の腐敗臭を乗り越え、自分がここに来た理由を思い出させてくれる存在です。

規制のボトルネックが加熱し、破裂目前

業界は規模の面で継続的に成長していますが、米国では規制戦線において革新と採用が阻害されています。私が規制のボトルネックについての手紙を発表してから、ほぼ一年が経ちます。RippleとGrayscaleがそれぞれ訴訟に勝利し、ビットコインETFも最終的に承認されましたが、予想通り、規制戦争にはまだ勝っていません。今年4月、米証券取引委員会(SEC)は、米国に拠点を置くユニコーン企業Uniswap Labsに対しWells通知を発行しました。Uniswap Labsは数百万のユーザーを持ち、誰からも1セントも盗んだことはありません。金融および暗号分野で横行する無数の詐欺や不正行為を追及する代わりに、Coinbase、Kraken、Uniswapといった業界の柱に対して戦いを挑んでいるのです。これは「投資家保護」のための戦いではなく、テクノロジーに対する戦いです。

このテクノロジーに対する戦いは、実際に大きな影響を及ぼしています。現在の毒性のある規制環境が業界の基本的条件をいかに侵食しているかを考えると、以下のような課題が浮かび上がります。

1. 使命のために投獄覚悟で取り組む意思がない限り、多くの開発者が暗号資産から遠ざかります。スタートアップ経営自体が十分に難しいのに、FRBが自分の自由を脅かすような状況は誰も望みません。

2. 規制の圧力は、合法的な製品に対して不均衡にかかります。つまり、ポンプ&ダンプのミームコインで直接だましてもSECの処罰を受けない可能性がありますが、金融業界を本当に変える可能性のある新技術を開発しようとすると、神さえも許さないという構図です。そのため、価値を生み出して保有者に還元しようとする真の価値あるトークンよりも、価値のないゴミが多く市場に出回る結果となっています。

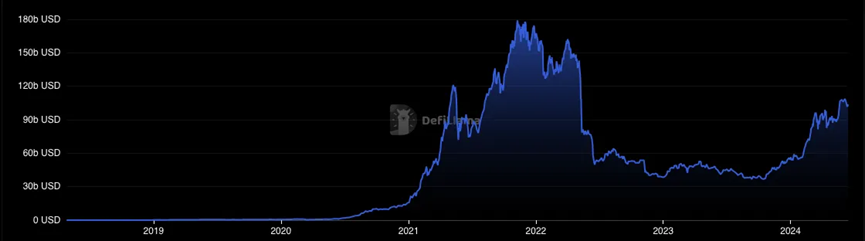

3. DeFiはすでに3年間、実質的な成長がありません。分散型プロトコル上の資産は驚異の1000億ドル(2021年の1800億ドルから低下)に達していますが、さらなる大幅な成長には機関資金が必要です。しかし規制が明確になるまでは、機関資金はオンチェーン化しません。

デジタル資産取引は、革新者から早期採用者へ移行する過程では規制当局の支援を必要としません。しかし、早期採用者から早期多数派へ移行する次の段階では、規制当局の支援、あるいは旧体制の崩壊が不可欠です。

言い換えれば、トークン化とブロックチェーンの普及は技術的に避けられないものです。しかし、この技術を今日始めるのか、それとも専制政治や通貨の暴落の灰の中になってから始めるのか——それは規制当局(および有権者)の権限にかかっています。

時間枠を外せば、正しい取引は一つだけです。長期的には非中央集権を買い、法定通貨制度、制度的惰性、官僚主義に窒息した国家すべてをショートするのです。

しかし、流動性ファンドを運用する立場では、時間枠が重要です。たとえばAI業界は採用速度で記録を破りましたが、1970年代と1990年代には2度の冬の時代を経験しています。過去数ヶ月、ビットコインが過去最高値の防衛に苦戦する中、私はこの業界が西洋で規制戦争に勝利するのか、それともより友好的(メディアが好んで「過激」と呼ぶ)政権が政権を握るまで棚上げされるのか、多く考えました。

しかし、ここ3週間で状況が動き始めています……元大統領ドナルド・トランプが公開でデジタル資産業界を支持表明したことで、ワシントンのトーンが突然変化し始めたのです。

1. 誰の予想にも反して、イーサリアムETFがSECによって急いで承認された

2. 国会がSAB 121に基づくSECの厳格な暗号資産保管規則に反対し、かつて暗号に対して敵対的だった無数の民主党議員が賛成票を投じた

3. デジタル資産界から広く歓迎されている『金融革新及び技術法』(Financial Innovation and Technology Act)が、より明確な規制枠組みを提供しSECの管轄権を制限することから、下院で可決され上院に送付された

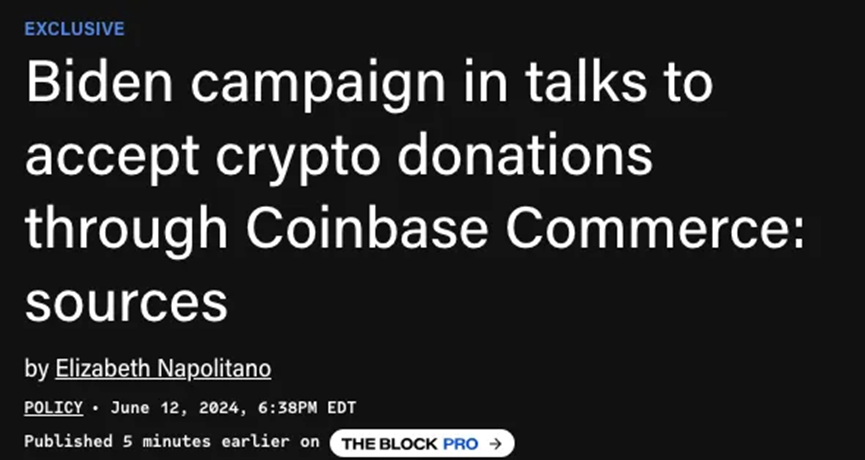

4. 暗号資産コミュニティからのトランプ陣営への突然の支持流入に気づき、バイデン陣営も急遽独自のコミュニティアウトリーチ活動を開始。しかし数日後、バイデンはSAB 121廃止法案の国会可決を拒否し、コミュニティの支持をすべて失った

ジェンスラーの野望の終焉

状況をより深く理解するために、2週間前、テキサス州オースティンで開催された年次CoinCenterガラパーティーに参加した私は、業界の政策担当者や指導者たちと同席しました。会場の雰囲気は明らかに高揚しており、スピーカーたちは最近のワシントンでの勝利を踏まえて、「ようやく勝ち始めた」と認めました。下院多数党の副院内総務トム・エマール氏も聴衆に語りかけ、「聞け、ゲイリー(ジェンスラー)——お前の日々はもう数えるしかない」と警告しました。その場に座りながら、私は自問しました。「本当にその時が来たのか?」

大統領選挙は、規制のボトルネックを打破するハンマーとなるかもしれません。トランプが勝てば、最悪の場合ジェンスラーは辞任し、最善の場合は刑務所行きです。米証券取引委員会(SEC)委員長在任中に独裁的に権力を乱用しただけでなく(現在、裁判所でも頻繁に指摘される)、ジェンスラーはヒラリー・クリントン氏の選挙運動の首席財務責任者でもあり、これがトランプ政権の敵対者としてのイメージにつながっています。

もしバイデンが勝ちたいなら、ジェンスラーを排除することは、暗号支持層の票を獲得し、特に「暗号反対軍隊を築く」ことを使命とするエリザベス・ウォレン氏のような急進左派から距離を置く最も直接的な手段です。ウォレン氏は実質的に民主党のすべての暗号問題における顔であり、FIT 21法案の投票でそれが明確になりました。前下院議長ナンシー・ペロシ氏でさえ共和党側と賛成票を投じたのです。

現在、私はジェンスラー時代が今後6か月以内に終わる確率を70~80%と見ています。その日が来れば、世界のデジタル資産時価総額は30%以上上昇する、つまり約1兆ドルの評価額上昇が見込まれます。

もし残りの20~30%の可能性(あるいは私の見積もりが完全に外れて)バイデン政権が続き、さらにジェンスラーが2年延命した場合、私は「暗号資産証券」と呼ぶ彼好みの持続的な侵食に賭けるでしょう。善良な人々は敗れ、唯一の勝者は暗号企業と米国の納税者から報酬を得る法律事務所だけです。彼らは今後4年間、正面衝突を続けるでしょう。

しかし、二つの資産カテゴリーは基本的にこのような打撃を受けていません。一つは公式に暗号商品と認められたビットコイン、もう一つは価値創出を試みず、文字通り模倣として生まれたミームコインです。これらは文化的時代精神の代理として進化しました。中央銀行の財政的無責任さとZ世代・ミレニアル世代の金融的虚無主義により、この二つの資産カテゴリは引き続き成長するでしょう。これらの市場を探求する専門書も執筆中ですが、それはまた別の機会に。

デジタル資産の新時代

ビットコインの「デジタルゴールド論」を超えて、より広範なデジタル資産領域にとって、投機的資産から投資可能資産への最も意味のある転換は、規制当局と衝突せずに価値を蓄積できるようになった瞬間です。一部ではデジタル資産が商品か証券かが議論されていますが、もう一つ重要な議論は、暗号資産が基盤技術に反することなくどのようにコンプライアンスを果たせるかです。たとえば、プライバシーと無許可性が基本原則であるとき、すべての保有者にKYCを求めることは不可能です。

規制の明確化があれば、デジタル資産市場は変容し、これまで最大のブルマーケットを切り開く可能性があります。以下は注目すべき予測です。

1. 叙事から製品と市場適合への移行

現時点では、暗号資産がコンプライアンスのもとで価値を蓄積する手段が存在しないため、多くの発行体は価値を捕獲できる製品を作成する努力さえしません。皮肉なことに、価値を捕獲する能力こそが、消費者が血を流して稼いだお金を使いたいと思わせるほどの需要があるかどうかを判断する優れた試金石です。逆に、暗号の創業者たちはユーザーがほとんど関心を持たないものを構築し、利用者に代幣を支払って使わせることがよくあります。しかし、ある変化が起き始めました。建設の品質が向上し、そして……

2. プロジェクトに成功の明確な尺度が生まれる

現在、多くのデジタル資産の評価は、市場センチメントと競合状況に基づくフリーフロートの数字に完全に依存しているように見えます。多くの市場が効率的ではないのは確かで、株式であっても収益とは大きく乖離して取引されることが多いですが、株式市場は優れた企業を頂点に押し上げる点では優れています。したがって、実際の製品市場適合と収益に最も適ったトークンが、今後ますます会話とポートフォリオを支配し始めるでしょう。これにより逆に……

3. デジタル資産の資金調達環境が整う

デジタル資産の資金は主に私募市場に偏っており、トークン発行後の資金調達能力は、創業者の市場メカニズムによってサイコロ振りのような運任せになります。これにより「代替投資」の周期的な上下動が生じ、各新サイクルで上場前に華々しく資金調達した新プロジェクトが登場しますが、しばしば資金を使い果たしたり、次の熊相場で活用できなかったりします。優れた製品を開発していたとしてもです。その後、私募市場は次の列に移ります。この循環には相当な重複コストと価値の損失があります。したがって、より強固な基盤があれば、プロトコルは資金調達しやすくなり、同時に……

4. M&A市場が活性化

2022〜23年には、資金豊富なDeFiプロジェクトにとって有望な買収ターゲットとなった多くのDeFiプロジェクトが放置されました。たとえば、資金豊富なUniswapやAAVEが、チェーン上の取引やオプション市場でうまく機能しているが資金不足の参加者を買収することで、製品ラインを拡大し、DeFiのスーパーアプリケーションになることができます。あるいは、主要なリアルワールドアセット(RWA)プロトコルとのトークン交換を促進することで、RWA分野に本格的に参入できます(RWAプロトコルの時価総額はUniswapの1%程度かもしれません)。暗号資産個人および市場全体の成熟は、これまでデジタル資産で見られなかった方法で価値を創造し、製品開発と革新を大幅に加速させることで、採用に近づける賢いM&A仲介者や経営者に扉を開くでしょう。たとえば、いくつかのレイヤー1ブロックチェーンがM&Aを通じて必要な製品を取得し、それを公共財に変えることで、ユーザーのコストを下げつつ、チェーン自体の使用量とガス料金支出を増やし、ネットワークトークンの価値を押し上げることができます。

デジタル資産がこの業界に入った日から、私たちは常にデジタル資産の催化剂とファンダメンタルズを取引してきました。おそらく、この市場の将来で最も希望に満ちた時代かもしれません。こうした構造的変化は、機関投資家が他の資産クラスで1世紀にわたって行ってきたのと同じモデルを使って真の価値を見出すことができるため、市場への最大の資本流入をもたらす可能性もあります。

Hartmann Capitalでは、私たちの中心的なデジタル資産理論は「今後10年間で大多数の資産がトークン化される」というものです。これは逆説的かもしれませんが、「ファットプロトコル論」に敬意を表しつつも、ラリー・フェンク氏やビットコインを「耐えられない」と言うジェイミー・ダイモン氏でさえ、トークン化の熱烈な支持者です。こうしたリーダーの多くはトークン化された資産そのものと、それが解放する機会や貯蓄に注目していますが、我々はそのプロセスを支えるインフラに焦点を当て、その株式を保有し、最終的には金融から実物資産、知的財産、個人データに至るすべての市場で手数料を得ることを目指しています。

導火線に点火

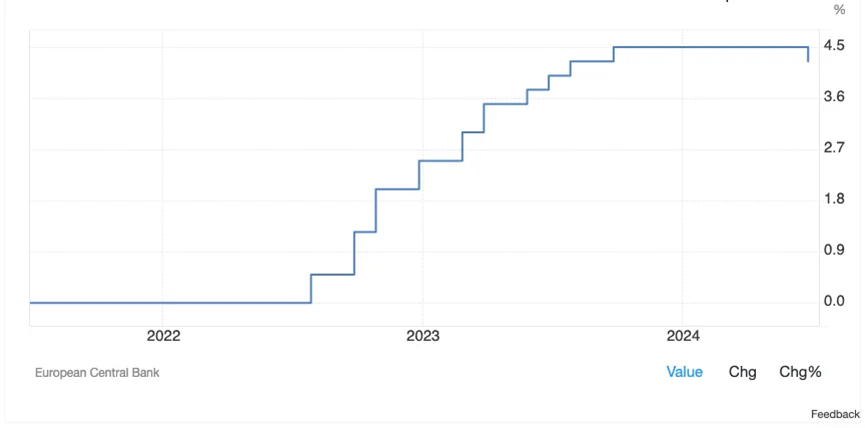

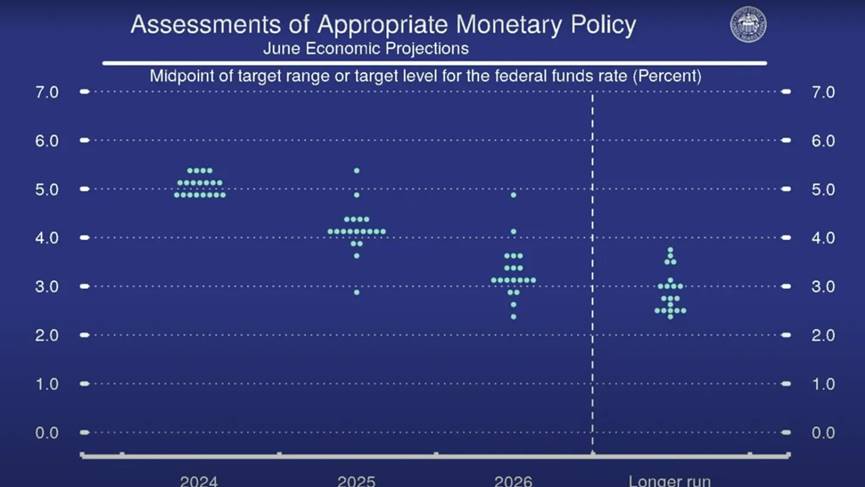

米国大統領選の時期と、デジタル資産分野の規制的運命は、今まさに控えている中央銀行の方向転換と一致しています。欧州中央銀行(ECB)が利下げの第一歩を踏み出した一方で、米連邦準備制度理事会(FRB)はまだ初の利下げを行っておらず、2024年に1回、そして2025年には金利が約4%まで低下すると予想されています(6月の経済予測に基づく)。

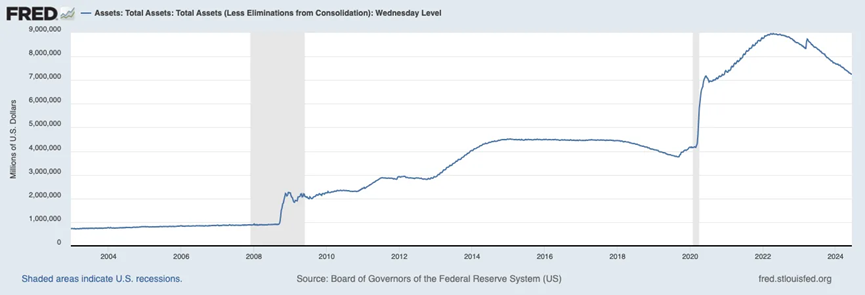

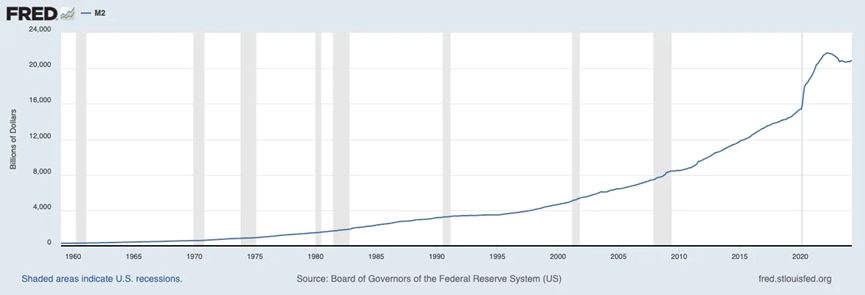

引き締め政策開始以来、FRBはバランスシートを約1.7兆ドル縮小しましたが、M2マネーサプライは依然として歴史的高水準近くにあります。

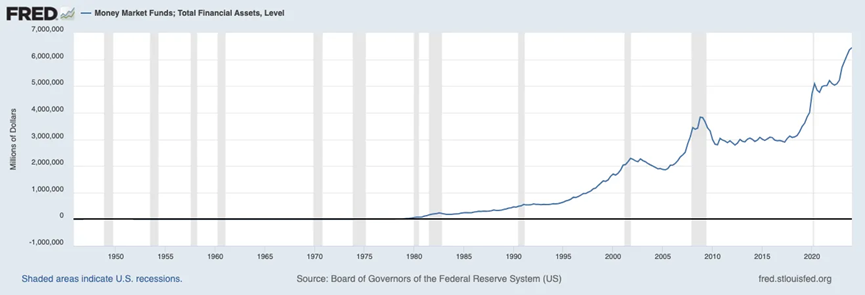

これまで、このマネーサプライのうち6.44兆ドルがマネーマーケットファンドに投入されており、年率約5%のリターンを得ています。金利が低下すれば、リスク資産は資本調達が容易になるため魅力的になり、同時に無リスクの代替先は魅力を失います。2〜3兆ドルの待機資金が再び市場に戻れば、緩和政策の初期段階であろうと低金利環境全体においても、デジタル資産価格の大幅な上昇が見られるかもしれません。

結論

政治的結果に関わらず、利下げは目前に迫っています。そうすれば、資金は動き出します。これらの資金の行方は、SECのリーダーシップや権限が変わるかどうか、あるいは裁判所や議会を通じてデジタル資産に対する管轄権を失うかに大きく左右されます。しかし、結果は依然として二値的です。現行制度下ではビットコインとミームが繁栄し、より建設的な規制枠組みの下では、デジタル資産の真の革新が数兆ドルの金融価値にサービスを提供し、数千億ドルの価値を獲得できるようになります。

取引は依然として二値的であり、鍵をしっかりと握り、正しい制度を選ぶ必要があります。結果がどうあれ、今後4年間、この二つの勢力は巨大な潜在力を秘めた取引空間として機能します。

最後に、年次CoinCenter晩餐会でのデジタル資産のパイオニアErik Voorhees氏の基調講演から一節を引用します。暗号の将来、そしてなぜ米国でデジタル主権の戦いが勝たなければならないのか——この業界が最も反映している原則に基づいて築かれた国だからです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News