FMG ディープリサーチレポート:DePIN分野におけるボトムアップの5つの機会

TechFlow厳選深潮セレクト

FMG ディープリサーチレポート:DePIN分野におけるボトムアップの5つの機会

このサイクルでは、DePINエコシステムを支援するパブリックチェーンが最大の恩恵を受けるだろう。

著者:EO@codeboymadif, Lisa@lisal1l1, Ryan@Ryan0xfmg, Kelv@KelvinYuan13, Simon

Part 01 DePINとは何か、なぜDePINなのか

暗号経済を活用して現実世界の物理インフラを展開する取り組みは古くから存在しており、代表的なプロジェクトの中には2013年に設立されたものもあり、通信、ストレージ、コンピューティングなどの分野で非常に価値ある探求を行ってきた。今日ではそのモデルがAI、エネルギー、データ収集などさらに多くの領域に拡大し、エコシステムも段階的な繁栄を迎えている。

DePINは、ノード経済、マイニングモデル、現実世界の変革という、分散型アプリケーションの新しいパラダイムを示している。

-

中央集権型インフラと比較して、DePINは高い単位経済効果を持つ。DePINのスマートコントラクト、デバイスの標準化、経済モデルは、従来のCePINにおけるハードウェア設置、運用、管理を代替し、コスト削減率は75〜90%に達する。

-

トークン経済はノードネットワークの拡張とネットワーク効果形成の鍵であり、トークン価格が上昇すると、経済的インセンティブによってノード規模が急速に拡大する。

-

Web2.0がさまざまな入力デバイスを通じて人間とインターネットの相互作用を可能にしたのに対し、Web3.0はDePINを通じて物理ハードウェアとブロックチェーンとの相互作用を実現する。

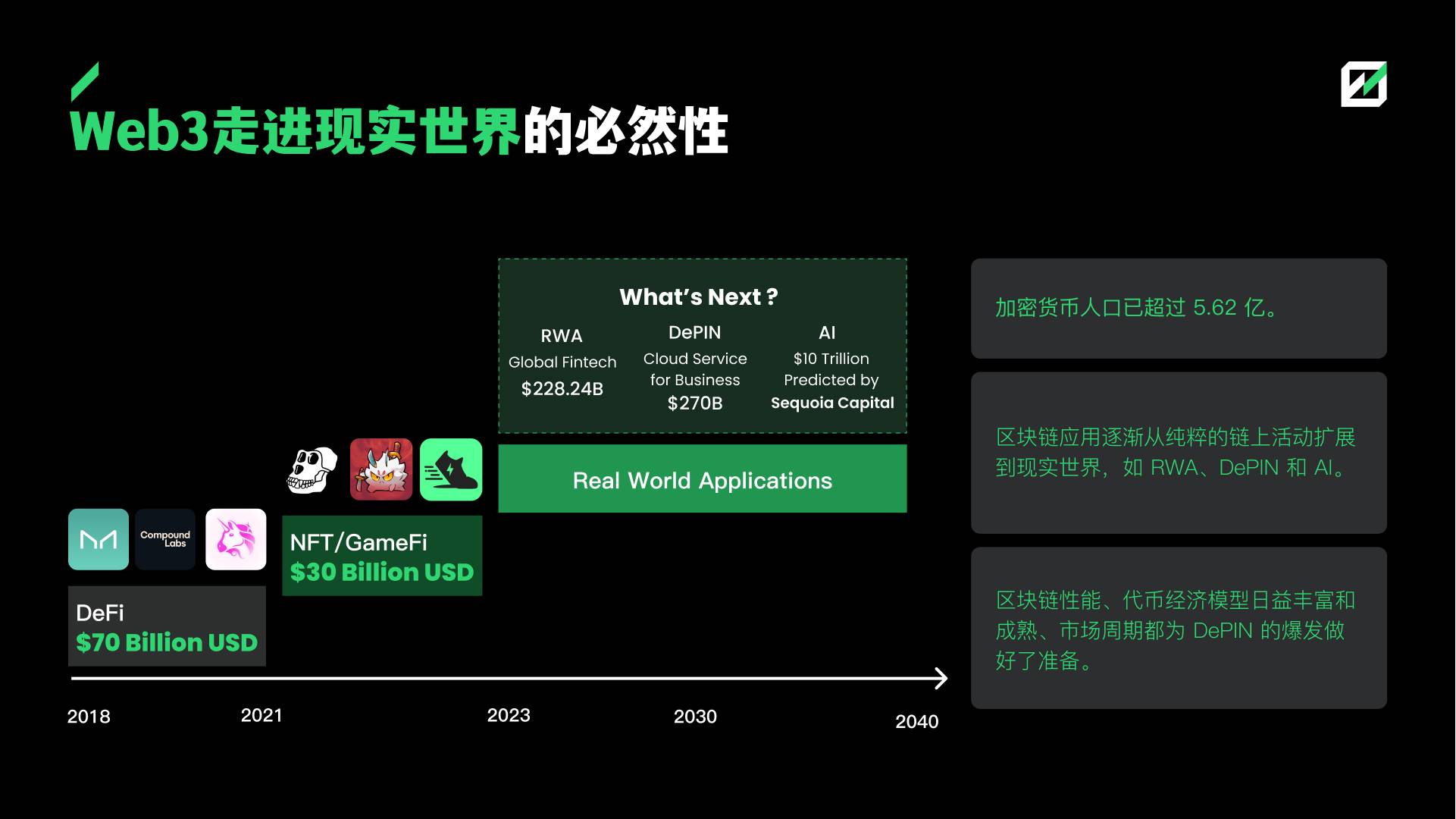

我々はDeFiサマー、NFTおよびメタバースの熱狂を経験してきた。次なるブームはDePINに向かうだろうか?2020〜2021年、DeFiの時価総額は約100倍に成長し、17.5億ドルから最高1722億ドルまで上昇した。今回のブルマーケットにおいて、DeFiの時価総額がさらに10倍になると仮定し、DePINの時価総額がDeFiの50%に達するとすれば、DePINの時価総額は5000億ドルに達し、少なくとも20倍の成長余地がある。Messariの予測によると、2028年までにDePINの時価総額は3.5兆ドルに達し、潜在的な成長余地は120倍となる。

我々は、DePINアーキテクチャが下層から上層へと以下の5つの機会を持っていると考える:

-

DePINブロックチェーン基盤インフラ。DePINブロックチェーン基盤インフラは、DePINアプリケーションの決済レイヤーとして機能し、取引やトークン経済モデルの運営を支える。

-

DePINミドルウェア。DePINミドルウェアは、基盤インフラと上位アプリケーションをつなぐ中間層であり、標準化されたインターフェースとツールを提供する。この層はDePINエコシステムの要となるハブである。

-

DePIN上位アプリケーション。DePIN上位アプリケーションは、DePIN基盤インフラおよびミドルウェア層に基づいて構築された各種アプリケーションであり、ユーザーに実際のサービスと価値を提供する。これはDePINエコシステムのフロントエンドおよび実装シナリオである。

-

派生的機会:エッジAI。エッジAIはDePINエコシステムの重要な延長方向であり、DePINネットワークを利用してエッジコンピューティングおよびAIアプリケーションを展開し、ローカルでデータ処理を行い、知的サービスを提供する。

-

派生的機会:RWA。DePINを現実世界資産(Real World Assets, RWA)と統合し、新たな金融商品・サービスを創造する。

Part 02 DePIN基盤インフラに潜む機会

将来DePINエコシステムの恩恵を受ける可能性のあるL1/L2

-

DePINはSolanaのOPOS(Only Possible On Solana)コンセプトの主軸分野であり、このポジショニングにより、SolanaはFTX後の低迷期から反撃を開始し、時価総額は最低36億ドルから898億ドルへと25倍成長した。今後もDePINはSolanaにとって重要なナラティブであり続ける。ヘリウム(Helium)がメインネットをSolanaに移行したことは明確な模範効果を示している。同様の論理に基づき、PolygonやArbitrumも将来的にDePINの成長から恩恵を受ける可能性のある基盤チェーンである。

-

DePIN向けモジュラー型インフラを提供する専用チェーンは、エコシステムおよびトップアプリケーションの成長から恩恵を受ける。例えばIoTeXやPeaqなどが該当する。

-

AIコンセプトと緊密に連携するパブリックチェーンは、そのエコシステムが必然的に上流のDePINセグメントへと拡大する。たとえばNearはAIを中心にチェーンのナラティブを展開しており、Aptosはマイクロソフトと協働し、AIとWeb3製品の統合を試みている。

汎用ミドルウェアはDePINの王冠に輝く宝石

物理インフラとブロックチェーンをシームレスに接続するには強力なミドルウェアが必要である。現在、信頼できるハードウェアは主に公式認証による管理が行われており、不正防止はガバナンスおよびマイナー管理ツールによって実現されている。

汎用ミドルウェアの発展における課題:

-

技術的難易度が高く、技術のみでは不正行為の防止や信頼できるデータのオンチェーン化を実現するのは困難。

-

全体のDePIN市場規模が限られているため、ミドルウェア市場自体の規模も制限される。

一旦汎用ミドルウェアが突破されれば、DePINアプリケーションの導入障壁が大幅に低下し、エコシステムの繁栄を促進する。その際、ミドルウェア層は直接受益者となる。

DePINマイナー サービス層:国境なきマイナー組合、人々のネットワーク

マイナー サービス層はDePINエコシステムの最底層に位置し、DePINアプリケーションに不可欠な構成要素であり、主にハードウェア製造とノード運用管理の二つに分けられる:

-

ハードウェアメーカーは、ネットワーク構築に必要な物理デバイス(サーバー、ストレージ、ネットワーク機器など)を提供する。特定ニーズに応えるための製品革新や改良を通じて新市場を開拓でき、DePINエコシステム成長の直接受益者となる。そのため、有力なハードウェアメーカーはハードウェア支援だけでなく資金支援など多様な形でDePINエコシステムに参加する傾向があり、これらが複合的に作用してDePIN発展における重要な推進力となっている。

-

ハードウェア運用プロジェクトはノードの展開および運用管理を支援し、一定のサービス料を徴収する。このモデルは特にブルマーケット後半で好調なパフォーマンスを示す。DePINのフライホイール効果のもと、ブルマーケット後半ではトークン価格が高騰し、ノードの投資回収期間が非常に短くなる。一般ユーザーはサービス料を支払うことで短期間で利益を得ることができる。

潜在的機会:

1. 世界的な分布を持ち、迅速に信頼性のあるデバイスを生産できるハードウェアメーカー。

2. 許可不要のDePINノード展開プラットフォームは、ゲーム公会と同様の役割を果たす。

3. より優れたDePINツール層プロジェクトの登場と価値獲得に期待。デバイスデータ集約プラットフォームは優れたユーザーエントリーとなる。現在のDePINデータは依然として透明性が低く、ノード数、マイナー報酬比較、需要側ユーザー数および収益といったプロジェクト評価のための重要データが取得困難であり、意思決定の難易度が高い。この点でDePINツール層には大きな機会が残されている。

Part 03 DePINアプリケーションの価値評価ロジック:変わらない法則を見つける

DePINプロトコルは両面市場であり、供給側がサービスを提供し、需要側が収益をもたらすため、価値評価は需給両面から行うべきである。

需要側の価値判断

コンセプト、業界、供給側からの分類よりも、需要市場の判断の方が重要だと考えるため、特にC向け市場を対象とするプロジェクトに注目している。

需要側に関する2つの判断:

-

C向けアプリケーションは高利益率のシナリオが多く、将来の拡張性も大きい。

-

AIデータ需要を対象とするアプリケーションは、まだ非常に初期段階にある。

需要側の最終局面に関する大胆な予想:Web3スマホと新型シェアリングエコノミー

1. 暗号通貨スマホはC向け市場を突破する鍵

カスタマイズされたスマートフォンにDePINアプリを内蔵し、エアドロップによるインセンティブを提供することで、急速な成長が可能になる。C向け市場ではしばしば補助金による市場獲得が必要となる。例としてHelium Mobileは、ユーザーが支払う20ドルのプランを収益源としている。T-mobileへの提携費用を支払う必要があるため、Helium自身のネットワークが70〜80%のダウンロードサービスを提供する時点で損益分岐点に到達する(Messari調べ、2023年12月時点のマイアミでの比率は55%)。これを超えればプロジェクトは自己造血を実現し、DePINのフライホイールがより良好に回転する。

2. Web3版シェアリングエコノミーネットワークの構築

Web3モバイルアプリに依拠し、有効なトークンインセンティブを通じて、将来的には大規模なシェアリングエコノミー/ソーシャルネットワークを実現できる。

供給側の価値判断

過去20年間でハードウェアの価格は急激に低下し、個人でもインフラサービスプロバイダーになれるようになった。

我々の供給市場に対する評価基準:

-

製品は容易に標準化できるか? 製品が標準化されていれば金融化しやすく、たとえばコンピューティング能力は時間単位で価格設定され、異なる構成で価格も異なる。

-

設備コストは十分に低いのか? コストが低いほど、潜在的な供給規模が大きくなり、より分散化される。

供給側の終局:迅速に規模拡大および標準化可能なプロジェクトに注目

-

6つの分野におけるノード設備のコストは多くが中程度(300〜1000ドル)であり、民生用レベルに達している。ただし、計算能力向けのハイエンドGPU(A100、H100)は高価であり、またAI用途には専門性が必要なため高コストとみなされる。エネルギー分野では一部の設備が1000ドルを超える。

-

一方、製品の標準化に関しては一般的に低水準であり、Wireless分野の帯域幅のみが標準化された製品と見なされ、5G、WiFiなどの他の細分化領域は非標準製品である。

Part04 DePINアプリケーション層の潜在的可能性分析

Messariの統計によると、2023年時点でDePINアプリケーションは650件以上に上り、計算、AI、無線ネットワーク、センサー、エネルギー、サービスの6つのサブセクターに分かれている。

01 計算はDePINで最も成熟した分野

計算(算力+ストレージ)はTAMが最大のセクターであり、2023年の企業クラウドサービス収益は2700億ドルに達した(Synery Research)。

-

需要側:計算分野の需要は中小企業および個人から生じ、特にAIの成長の恩恵を受け、GPUの需要が最も旺盛である。

-

供給側:AkashはCPU、GPU、ストレージを含む多様なハードウェアネットワークを保有し、Renderは多数のGPUを備えている。io.netは自社ネットワークおよび他プラットフォームから大量のGPUを獲得している。

計算分野における2つのトレンド見通し:

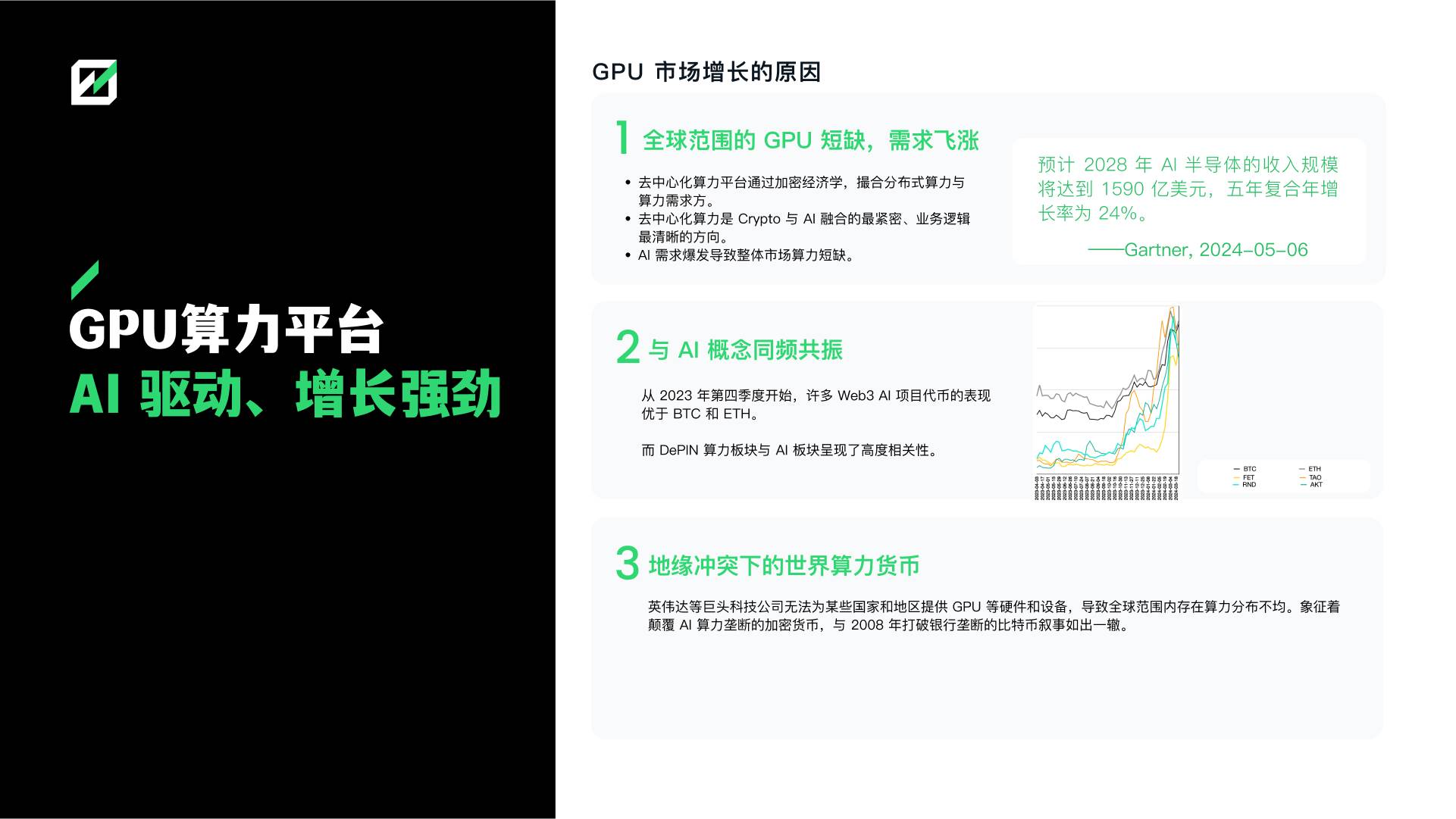

1. GPU算力市場は現時点でもっとも可能性のある細分化領域であり、この分野にはさらなる二次市場の機会があり、将来的にはトップ集中と横断的統合が進むと考えられる。

GPU算力プラットフォームの成長ロジック:

1. 世界的なGPU不足と需要の急増

2. AIコンセプトとの共鳴

3. 地政学的対立下における世界の算力通貨

分散型GPUプラットフォームの発展方向は、トークンインセンティブを通じてトッププロジェクトの算力を引き寄せ、リソースの横断的統合を図ることである。現在は需要と供給のマッチング失敗のリスクに直面しており、現在の時価総額を維持するには需要の増加またはモデルの革新が必要である。将来的な分散型GPUプラットフォームの成長ポイントは、供給側ではBtoBからBtoCへの算力拡大、エッジコンピューティングネットワークの構築にあり、需要側では下流の需要との緊密な連携または自らのユースケースを構築することにある。

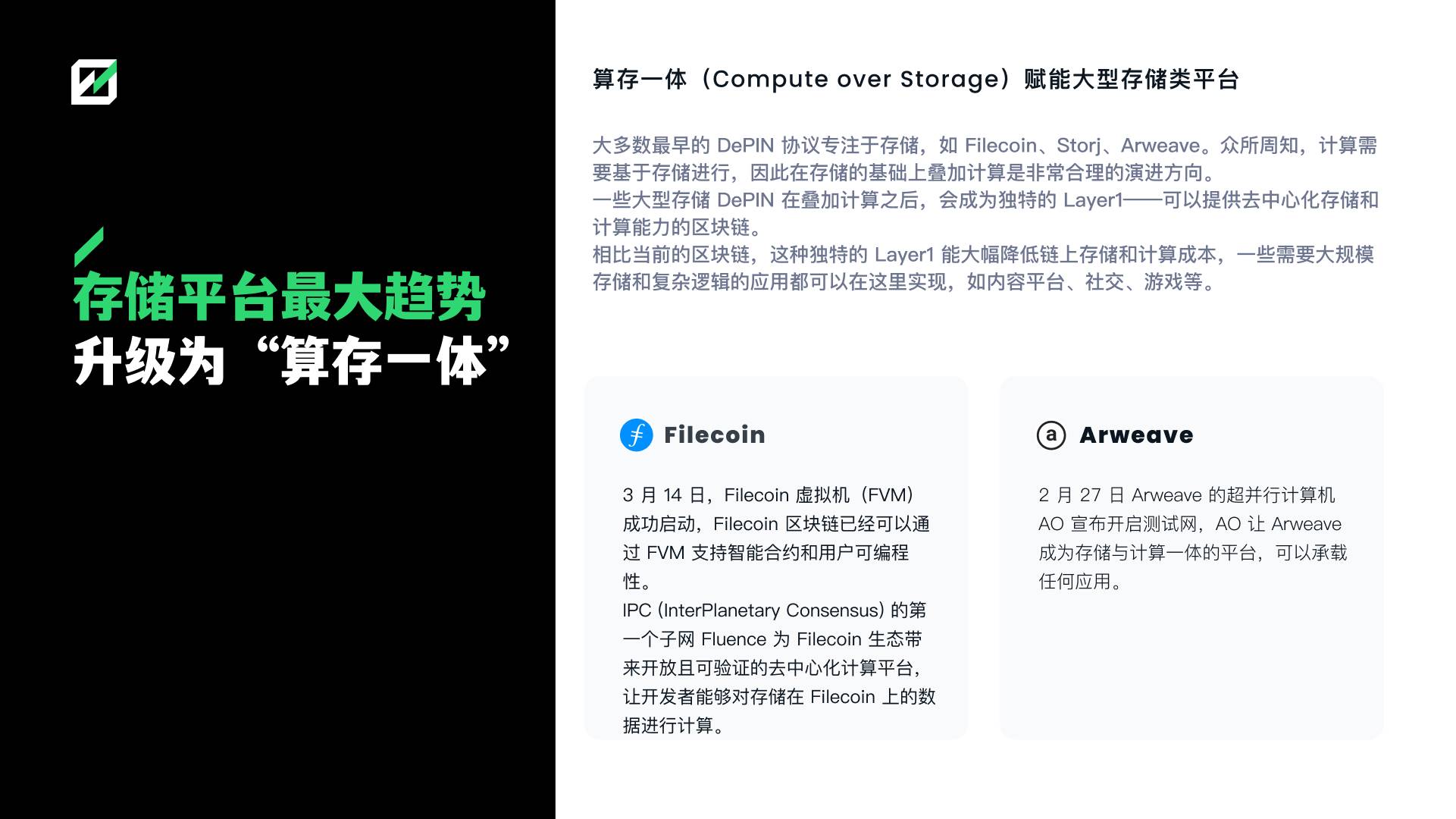

2. ストレージ分野は「ストレージと計算の一体化」へ向かい、独自のLayer1となる。

大型ストレージDePINが計算機能を追加すると、分散型ストレージと計算能力を提供する独自のLayer1となる。現在のブロックチェーンと比較して、この独特なLayer1はオンチェーンのストレージおよび計算コストを大幅に削減でき、大規模ストレージと複雑なロジックを必要とするアプリケーション(コンテンツプラットフォーム、SNS、ゲームなど)を実現可能にする。

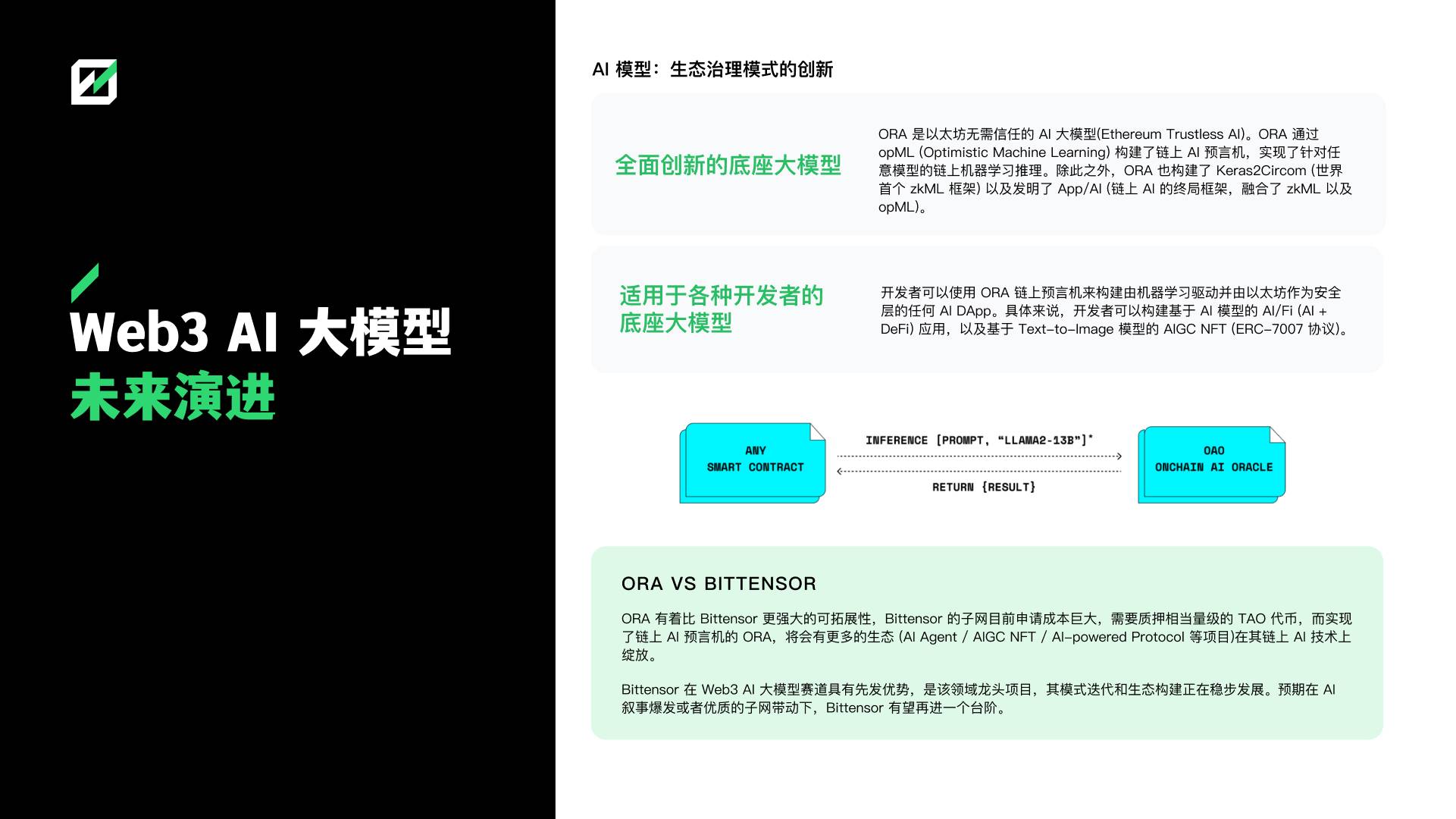

02 DePIN AIは、分散型手法によりオープンなAIモデルプラットフォーム、AIデータ、AIエージェントを実現する

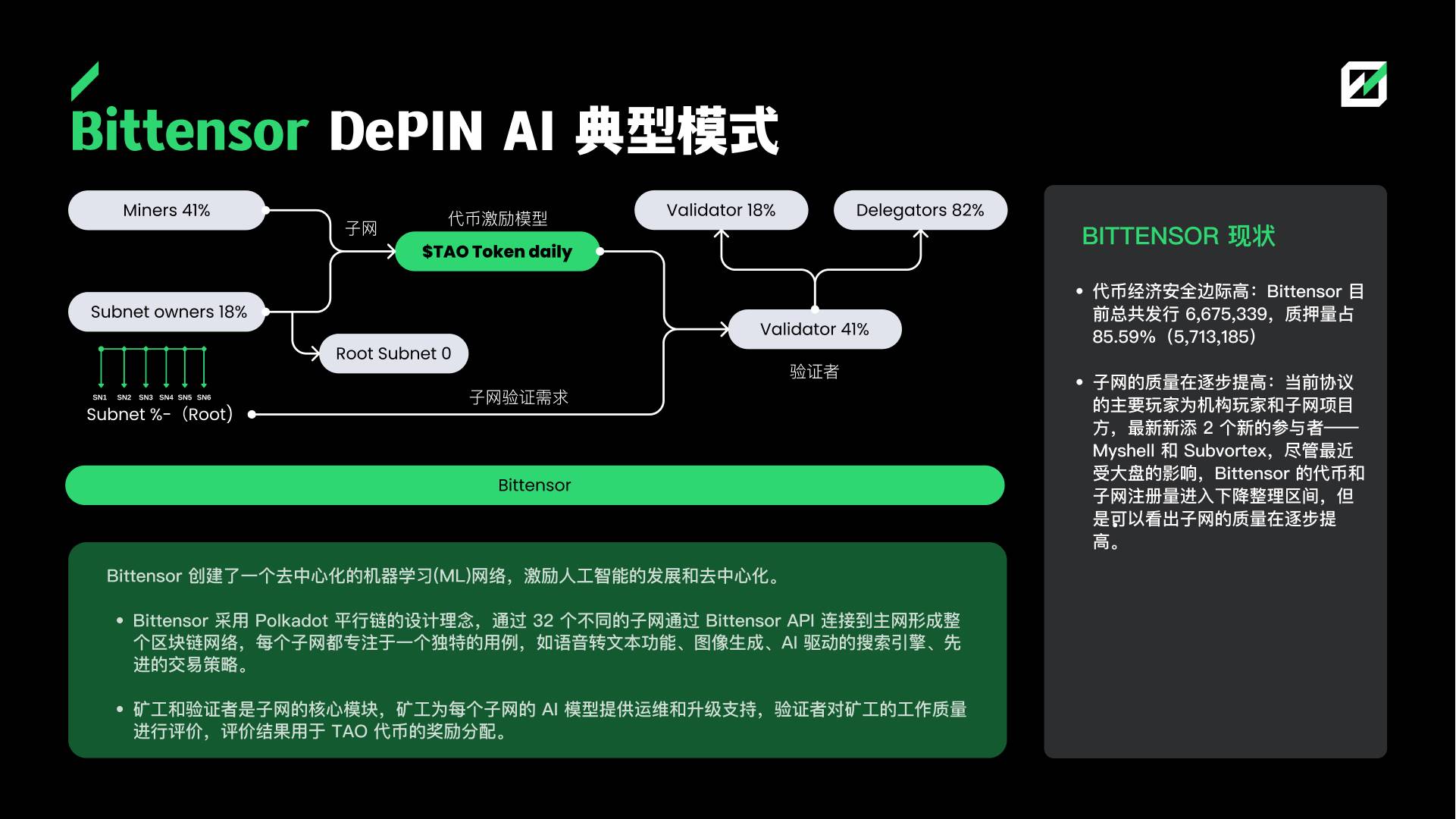

BittensorはDePIN AIの典型的なモデルであり、分散型機械学習(ML)ネットワークを構築し、AIの発展と分散化を促進している。BittensorはWeb3 AI大規模モデル分野で先行優位を占めており、この分野のリーディングプロジェクトであり、そのモデルの進化とエコシステム構築は着実に進んでいる。AIナラティブの爆発的普及または優れたサブネットの牽引により、Bittensorは次のステップへと進める可能性がある。

ORAはBittensorよりも高い拡張性を持つ。Bittensorのサブネットは現在申請コストが非常に高く、相当量のTAOトークンをステーキングする必要があるが、オンチェーンAIオラクルを実現したORAは、AIエージェント/AIGC NFT/AI駆動プロトコルなどのエコシステムを自身のオンチェーンAI技術上で育成できる。

03 センサー:成長可能性が最も高く、AI主導の新分野

現在、センサー分野、特にデータ重視のプロジェクトは少ないため、一次市場の機会が多い。

センサー分野の価値分析:

-

市場規模は十分に大きいのか? 下流需要市場の規模がプロジェクトの天井を決定する。

-

データの価値は十分に高いのか? データの独自性と応用シナリオがセンサー系DePINアプリケーションの価値を決定する。

センサー分野の成長ロジック:

1. AI主導の新分野

2. 基本原理からして分散化が必要

3. 自社マイニング装置のサプライチェーンにより豊かな資金源を確保でき、利益周期が長い。

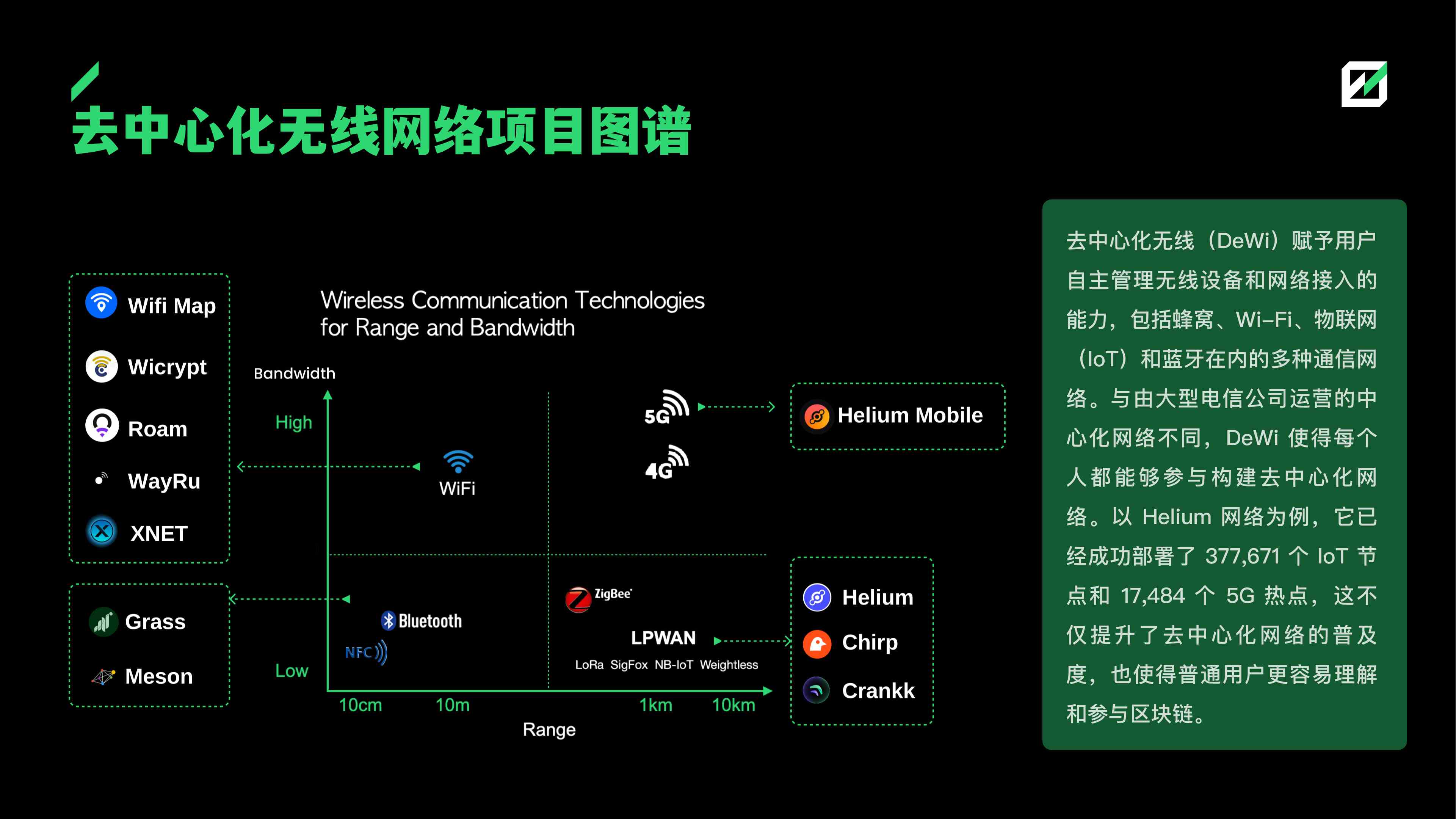

04 無線ネットワーク:競争が激しく、運用難易度が高い

DePINは分散型基地局、ルーターなどの物理デバイスを通じて、IoTおよびエンドユーザーに情報伝送サービスを提供する。主な難点は、需要が分散しており、分散型ネットワークでは需要を満たしきれないことにある。伝統的な通信事業者のネットワーク力を借りて市場を拡大する必要があり、たとえばDePINを従来の通信事業者の補完として活用したり、彼らにデータを提供したりする。したがって、無線通信分野の核心競争力は従来の通信事業者との協力にある。(Helium Mobileは市場立ち上げ初期にT-mobileの力を借りた)。

05 エネルギーネットワーク:最小限の実現可能製品(MVP)を実現するには中央集権ネットワークの支援が必要

DePINエネルギーネットワークは分散型電力供給によりエネルギー伝送を削減し、エネルギー利用効率を向上させ、最終的にはVPP(バーチャルパワープラント)を実現する。エネルギー収集および蓄電技術の発展に伴い、個人がエネルギー供給者になれるようになるが、伝送には高いコストがかかる。スマートグリッドは電力使用データの収集を通じて供給ネットワークの構築を指導でき、構築が比較的容易である。したがって、DePINエネルギー分野で最も速く発展する分野はスマートグリッドとなる。無線通信ネットワークと同様に、発電プロジェクトは中央集権グリッドとの協力を通じてモデルの運営を実現する必要がある。

我々のDePINエネルギーに関する見解:

-

VPP(バーチャルパワープラント)はDePINエネルギーの最終目標である:DePINインセンティブモデルを通じて、小規模な電力供給ネットワークと需要側を接続し、良性循環を形成し、最終的にVPPを実現する。

-

現在のDePINエネルギープロジェクトは徐々にVPPの部分的な要素(データ、電力メーター、発電など)を実現している段階である。

06 DePIN + 消費者向け製品:マーケティングモデルの新革命

昨年10月にDePIN分野が注目を集めて以来、市場には大量のDePIN消費者向け製品が登場した。これらには時計、指輪、電子タバコ、モバイルバッテリー、ゲーム機などが含まれ、DePINインセンティブ方式により、デバイスの販売と高頻度利用を促進している。

DePIN+消費者向け製品の特徴:

-

市場規模の上限が非常に高い:消費者向けデバイス市場は巨大であり、Web2世界では数兆ドルから数十兆ドル規模と推定され、あらゆる消費財が含まれる。

-

C向けユーザーにリーチ可能:Web3ユーザーの多くは取引志向のユーザーであり、現実世界との関係が薄く、生活との密接な結びつきに欠ける。しかし、DePIN消費財のビジネスモデルと運営方式により、Web3アプリケーションを現実生活に溶け込ませ、ユーザーとのつながりを築き、エンゲージメントを高め、真に現実世界に統合することが可能になる。

-

高いリターン期待が伝統ブランドのWeb3転換を促進:新しいWeb3マーケティングモデルにより、商品は使用価値だけでなく収益性も兼ね備えるようになり、このモデルは製品が市場を迅速に席巻し、収益性を大幅に向上させるのに役立つ。

消費者向けDePINハードウェアの潜在的リスクと課題:

単一のトークンインセンティブに依存するため、ハードウェア購入による「ヤミ採掘」ユーザーが多く、真の需要を持つユーザーが少ない。現在のDePINハードウェアとソフトウェア間の検証問題と同様に、より多くの不正防止ソリューションの開発が求められる。

Part 05 DePINから派生する2つの新たな機会

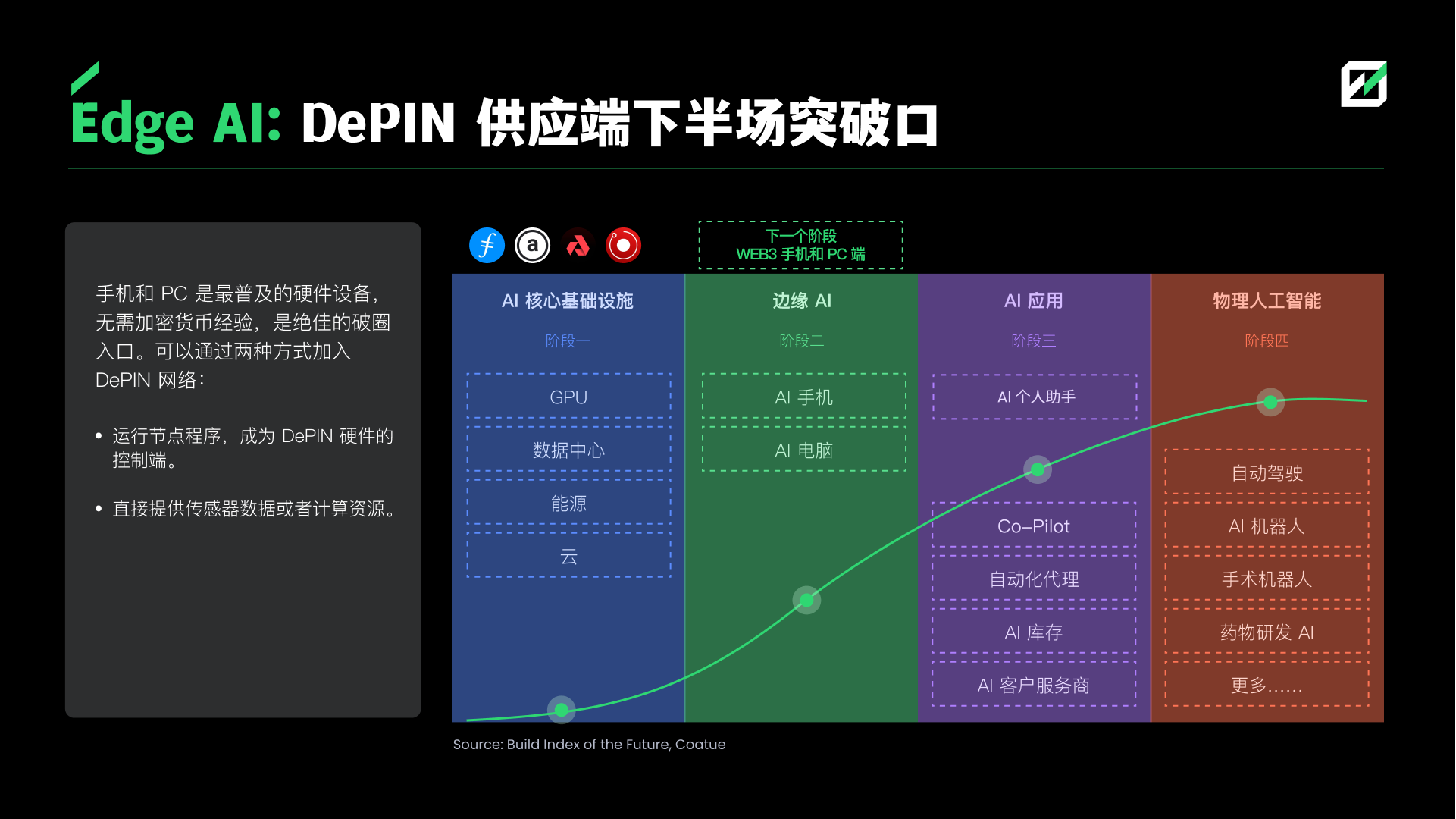

01 DePIN供給サイドの後半戦突破口はエッジAI:スマホとPC端末

スマホとPCは最も普及したハードウェアであり、暗号資産の知識を必要とせず、理想的な境界を超える入り口となる。以下の2つの方法でDePINネットワークに参加できる:

-

ノードプログラムを実行し、DePINハードウェアの制御端末となる。

-

直接センサーデータまたは計算リソースを提供する。

暗号スマホの台頭チャンス:4つの応用シナリオ、潜在的収益で市場を動かす

-

モバイル暗号アプリ。暗号スマホに内蔵された暗号アプリ市場は、dAppにとって最適なユーザーエントリーとなる。人々が日常で最も多く使うデバイスであるスマホは、暗号アプリの普及にプラットフォームを提供する。

-

エッジコンピューティング。エッジコンピューティングは明確な発展トレンドである。データ処理および分析タスクを中央集権的なデータセンターからデータソースに近い場所に移行することで、効率を向上させ、コストを削減できる。トークン経済インセンティブと暗号スマホの組み合わせは、エッジコンピューティングの発展を加速する。

-

トークンエアドロップ。スマホ購入者にとって、エアドロップは経済的リターンをもたらす。プロジェクト側にとって、暗号スマホを対象にエアドロップを行うことで、トークン保有の分散度を高められ、ミームの拡散や消費者向けアプリの冷始動に有利となる。

-

DePINマイニング。DePINプロジェクトにとって、暗号スマホのセンサーや計算モジュールは自然な供給源となる。スマホはDePINデバイスとしてDePIN経済に参加し、報酬を得ることができる。

暗号スマホの競争の鍵

-

スマホのハードウェア生産の参入障壁は小さく、サプライチェーンは成熟しており、生産期間が短く、コスト管理が可能で、価格も安くなる。現在販売されている暗号スマホの価格は100ドルから1000ドルまでさまざまである。

-

スマホの販売の難関は販売ネットワークにある。インターネット販売およびオフラインでのPRネットワークを持つプロジェクトが市場を獲得しやすい。

-

アプリエコシステムは暗号スマホの差別化の鍵であり、一度ネットワークが形成されれば、Web3のトラフィック入口となる可能性がある。

-

その他課題:ハードウェアの世代交代はプロジェクトの資金力と運営能力を試される。

暗号スマホの最終局面:DePIN+シェアリングエコノミー

Web2時代には、インターネットを通じて個人の車や家が集まり、膨大なサービス市場を形成し、個人資産の価値化を実現した。

Web3時代には、トークン経済を通じて、遊休および分散した個人のハードウェアデバイスを組織化し、生産力として価値化する。Web3スマホに基づくソフトウェアは、Web3サービスインフラを構築し、Web2のシェアリングエコノミーモデルを刷新し、飲食、交通、宿泊など各方面をカバーする。スマホ向けWeb3アプリは、暗号経済によるマーケティング革新、トークンエアドロップ、高頻度のソーシャル活動、消費者向け製品といった特徴を持つ。

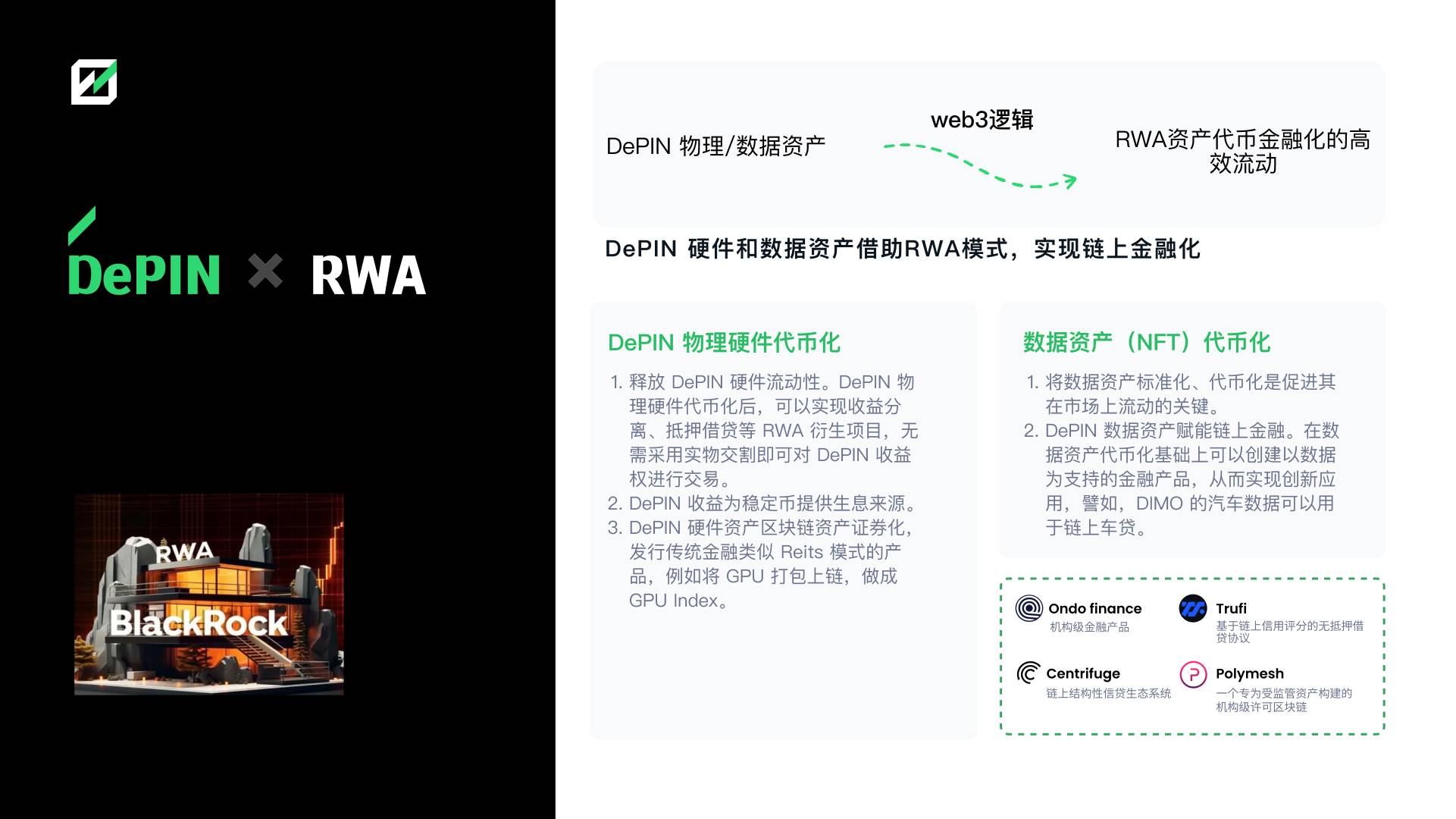

02 DePINハードウェアおよびデータ資産がRWAモデルによりオンチェーンで金融化

DePIN物理ハードウェアのトークン化:

-

DePINハードウェアの流動性を解放する。DePIN物理ハードウェアをトークン化することで、収益分離、担保貸付などのRWA派生プロジェクトを実現でき、実物の引渡しを伴わずDePINの収益権を取引できる。

-

DePINの収益はステーブルコインに利子収益を提供する。

-

DePINハードウェア資産をブロックチェーン資産として証券化し、伝統金融と同様のREITsモデルの商品を発行する。たとえばGPUをバンドルしてオンチェーン化し、GPUインデックスを作成する。

データ資産(NFT)のトークン化:

-

データ資産の標準化およびトークン化は、市場での流通を促進する鍵となる。

-

DePINデータ資産がオンチェーン金融を活性化する。データ資産のトークン化を基盤として、データを裏付けとする金融商品を創出でき、革新的な応用が可能になる。たとえば、DIMOの自動車データはオンチェーン自動車ローンに利用できる。

まとめと予測

-

ブロックチェーンが現実世界へと広がることは必然の流れであり、DePINはノード経済、マイニングモデル、現実世界の改造という分散型アプリケーションの新しいパラダイムを示している。Messariの昨年の予測によると、2028年までにDePINの

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News