200万件のエアドロアドレス分析レポート:エアドロ後、トークン価格が上昇したのはわずか25%、広範なエアドロにより売り手が2倍に増加

TechFlow厳選深潮セレクト

200万件のエアドロアドレス分析レポート:エアドロ後、トークン価格が上昇したのはわずか25%、広範なエアドロにより売り手が2倍に増加

エアドロップの規模は価格パフォーマンスやボラティリティに有意な影響を与えておらず、「低流通量」は価格変動の主な要因ではない可能性がある。

著者:MUSTAFA & IMAGECARL

翻訳:TechFlow

エアドロップはトークン生成イベント(TGE)の一部として非常に一般的になっているが、それに関する研究は比較的少ない。そのメカニズムは単純である――適切なウォレットに対して新しく発行されたトークンを配布し、初期流通量の形成、オンチェーンガバナンスの実現、取引の促進、早期貢献者の報酬、そして新たなユーザー獲得の可能性を推進する。

我々は、これほど広く使われているトークン設計要素について定量的な研究を行い、ベストプラクティスを明らかにするべきだと考える。40のプロトコルにわたる200万件以上のエアドロップイベントのデータを収集し、トークン設計者が直面する最も重要な2つの選択肢を分析した:

-

どの程度の供給量のトークンをエアドロップすべきか?

-

誰にエアドロップの資格を与えるべきか?

これらの問いに答えるために、価格パフォーマンス、ボラティリティ、ウォレット活動など複数の手法を用いた。分析結果およびデータセットは公開される予定であり(近日公開)、貢献者によるデータセットの拡充と分析の深化を歓迎する。

データセット

最終的なデータセットには、40のプロトコルにおける40回のエアドロップイベントと、2,098,698個のユニークなウォレットの活動が含まれている。なお、2023年以前のエアドロップのみを使用している点に注意されたい。

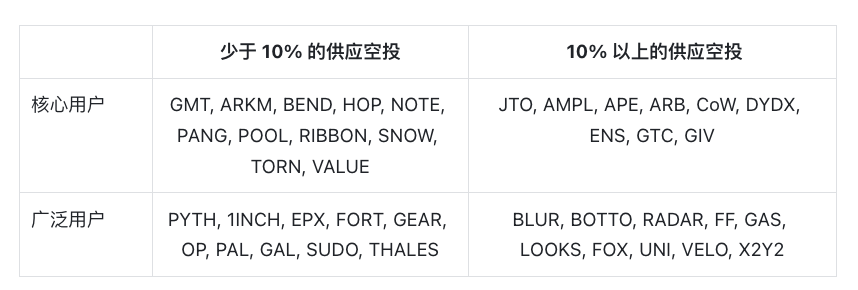

以下の40種類のトークンイベントを分析した:

これらの各プロトコルにおいて、我々の分析は前述の指標――「資格タイプ」と「エアドロップ規模」――に焦点を当てている。

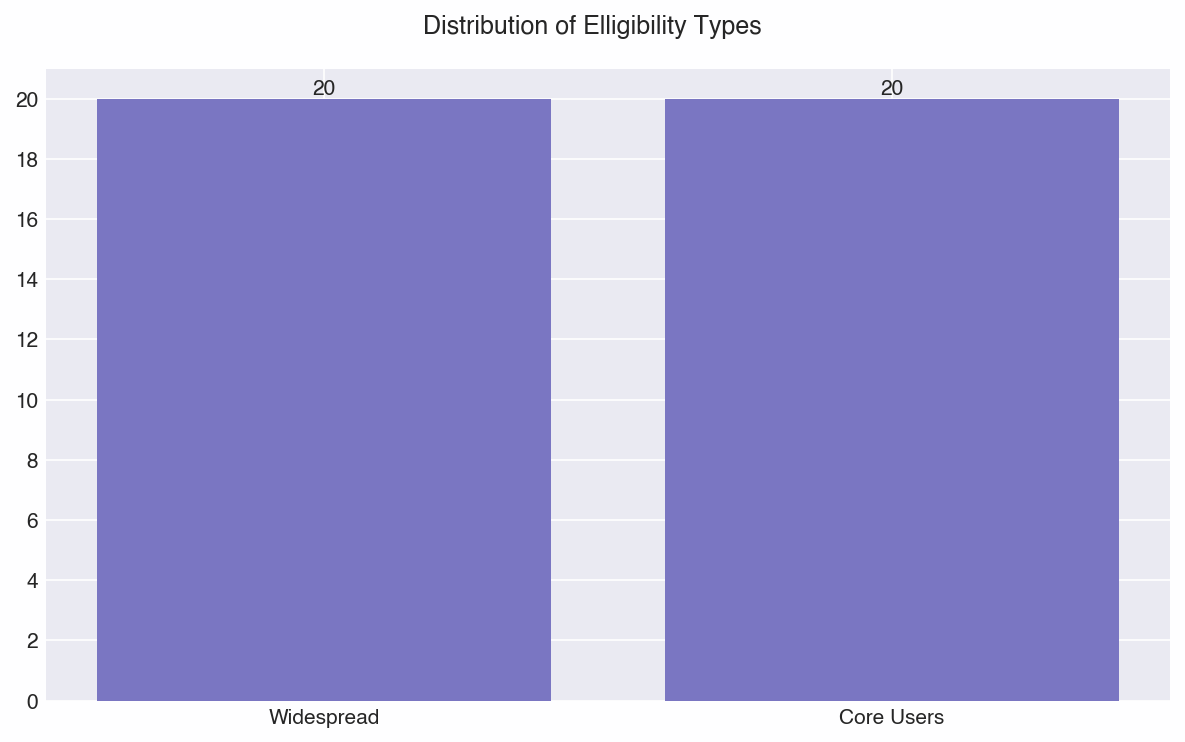

資格タイプ

「資格タイプ」は「一般ユーザー」と「コアユーザー」に分類される。前者では、プロトコルはエコシステム内の一般ユーザーにトークンをエアドロップする。例えば、新しいDePINプロトコルが一定期間内に他のDePINプロトコルに参加していたウォレットや、特定のオンチェーンコミュニティ(NFTなど)に対してエアドロップを行う場合が該当する。後者の場合、プロトコルは自らのプロトコルの前トークン版に直接参加していたユーザーのみに報酬を与える。根本的には、この違いは次の二つの戦略的選択に対応している:エアドロップを主にマーケティング・成長ツールとして使うか、それともプロトコル立ち上げ中に最も活発だったユーザーに重点的に報酬を与えるか。

エアドロップ規模

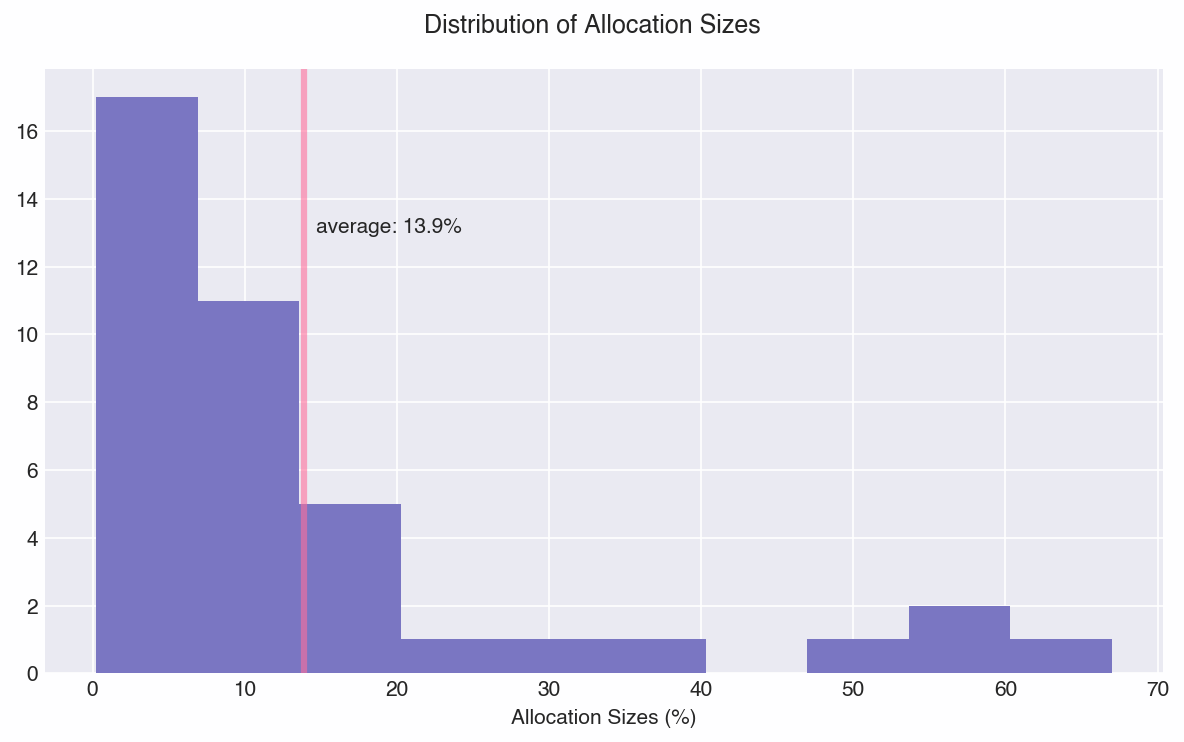

もう一つの重要な要素は、「エアドロップ規模」、すなわちエアドロップに割り当てられる総供給量の割合である。ここでの動機はシンプルだ――ある種の「最適な」エアドロップ規模の範囲は存在するのか? データセット内の分配規模は以下の通りである:

中央値は約10%であり、これにより19件の小規模エアドロップと21件の大規模エアドロップという比較的均等な分布が得られた。

分類

イベントを分類する目的は、全体的な設計選択を比較することにある。そこで、イベントを4つの異なる組み合わせに整理した:

分析と知見

まず明記しておくが、我々の分析は厳密性と洞察力を両立させることを目指している。価格データやウォレットデータだけでは、特にトークン市場のような多因子環境において因果関係を証明するのは難しい。ある設計の組み合わせが他のものより良いパフォーマンスを示す傾向を観察することはできても、それがその設計選択の結果であると厳密に主張するわけではない。いくつかの要因の組み合わせ、特にエアドロップが、カテゴリー間の平均価格パフォーマンスの差異を生んでいる可能性があると考えている。

価格とボラティリティへの影響

エアドロップ効果を測る重要な指標の一つは価格への影響である。我々は、エアドロップが価格に影響を与える可能性のある時間枠内での価格変化を測定することを目的とした。大多数のエアドロップはTGE時に発生するため、価格データの分析にはいくつかの混在要因が存在する。エアドロップ後の2か月間の価格データを収集し、暗号通貨インデックスで標準化(付録参照)した上で、価格変化率を算出した。なお、開始価格はエアドロップ後24時間を基準としており、初期の価格発見(即売出し)を許容するよう調整している。

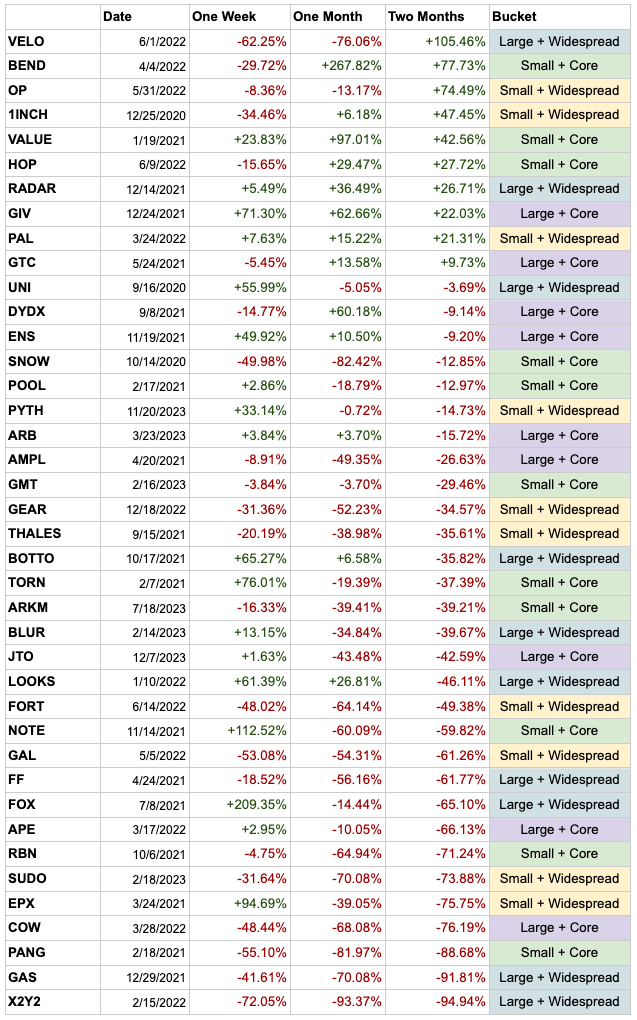

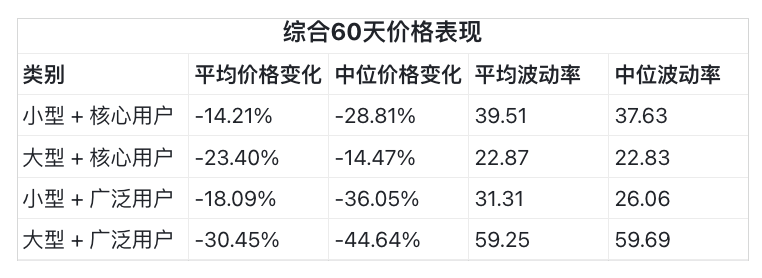

エアドロップ後の価格変化

40件のエアドロップのうち、わずか10件のみがエアドロップから2か月後に価格上昇を示した。パフォーマンスの幅は広いが、下記の4つのカテゴリを比較すると、いずれも60日後には価格が10〜40%低下する傾向にある。これは、我々がトークンロック解除に関する記事で観察した大量の一括分配と一致している。大規模な予想されるトークン分配イベント(供給量の1%以上)は通常、売り圧力を生み出し、その後低い水準で安定する。この効果は、エアドロップイベントの蓄積においてさらに増幅される可能性が高い。

以下のような興味深い知見が得られた:

-

「大規模+一般ユーザー」グループは、価格パフォーマンスおよびボラティリティの面で最も悪かった。

-

全体的に、コアユーザー群は一般ユーザー群よりも価格パフォーマンスおよびボラティリティの面で優れていた。

-

エアドロップ規模は、価格パフォーマンスやボラティリティに対して決定的な影響を持たなかった。

さらに、4つのプロトコルがその供給量の大部分をエアドロップした。それらはDYDX(50%)、GAS(55%)、VELO(60%)、AMPL(67%)である。エアドロップ規模と価格の間に相関があることを予想していたが、このグループ内でも、またすべてのトークンを通じても(未表示)、そのような相関は観察されなかった。ただし、相関が見られないということは、チームが大部分のトークンをエアドロップしても、2か月後に依然として正の価格変化を達成できる可能性があることを示唆している(例:VELO +105%)。

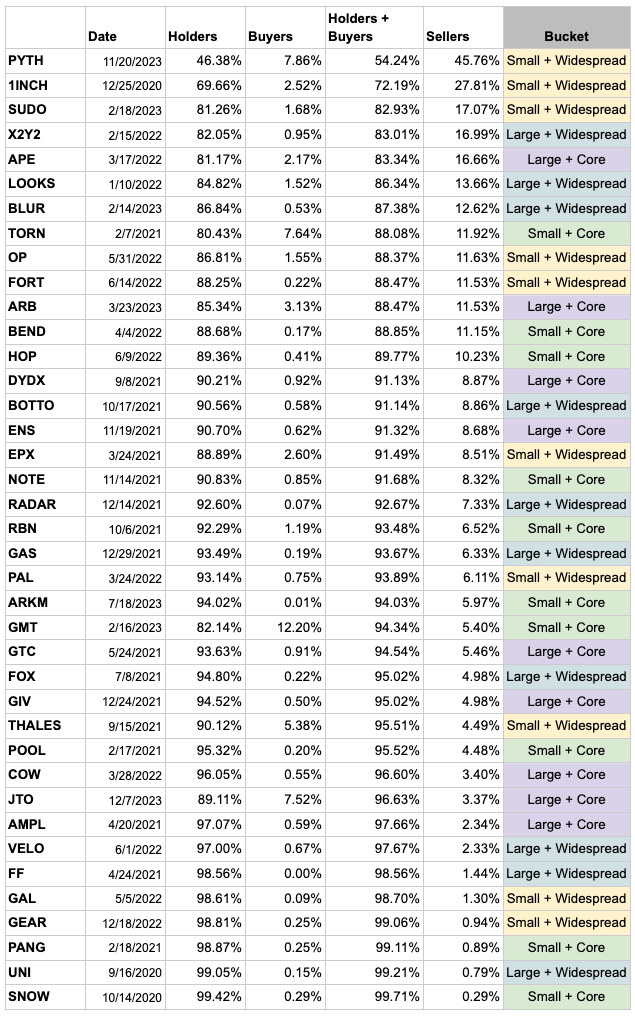

ウォレット行動

エアドロップ成功を測るもう一つの有効な手がかりは、ユーザーが受け取ったトークンをどのように扱うかを理解することである。各プロトコルについて、エアドロップ後60日間の受領者のウォレットを分析した。なお、複雑さを考慮して、ユーザーがトークンを他のウォレットに移動したり、DEX以外で交換したり(たとえば中心化取引所に送信)するケースは考慮していない。中心化取引所への入金を規模ベースで追跡することは非現実的であるため、DEXデータのみを使用することを提案する。これは比較分析にとって有用な代理指標となり、売り手の最低限の基準としても機能するだろう。

通常、ユーザーは3つのタイプに分類される:売り手、保有者、買い手。この分類のために、60日間の純変化を計算した――変化のないユーザーを保有者、保有量が増加したユーザーを買い手、保有量が減少したユーザーを売り手とした。

60日間のウォレット行動に基づくエアドロップ分析

以下の2つの知見が得られた:

-

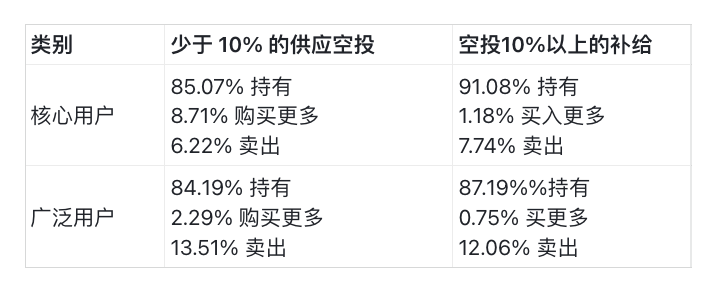

広範なエアドロップは、売り手の数を2倍にする。 平均データによれば、広範なエアドロップの受領者は、コアユーザーに比べてトークンを売却する可能性が高い。これは直感的である。ユーザーがこれまで使用したことのない、あるいは聞いたことすらないサービスからトークンを受け取った場合、それを自分が関心を持つ資産に交換する可能性が高い。さらに説得力があるのは、売り手の割合が最も高かった上位10プロトコルのうち8つが「広範」な配布を行っていたことである。

-

コアユーザーに対する小規模エアドロップは、買い手の数を4〜8倍にする。 データによれば、エアドロップ規模が小さく(<10%)、かつコアユーザーを対象とする場合、買い手の比率が最も高くなる。これも直感的である。なぜなら、彼らは最も活発なユーザーであり、ガバナンスや流動性投票への参加のためにトークンを購入する可能性が最も高いからだ。

提言

我々の分析からは、以下の4つの主要な知見が明らかになった:

-

コアユーザーへのエアドロップは、エアドロップ後2か月間でより高い価格を示す。

-

エアドロップ規模は価格パフォーマンスやボラティリティに有意な影響を持たない。つまり、「低流通量」が価格変動に与える影響は、他の要因に比べて小さい可能性がある。

-

広範なエアドロップグループの売り手の数は、コアグループの2倍である。

-

小規模エアドロップ+コアユーザーの組み合わせでは、買い手の数が4〜8倍増加する(保有量の増加)。

データから導き出される一般的なエアドロップ設計の傾向はあるが、プロトコルの具体的な文脈や目標は常に考慮に入れなければならない。

提言#1:広範な対象よりもコアユーザーへのエアドロップを重視する

より売却する可能性の高いユーザーにエアドロップする機会コストを考慮すると、エアドロップは流動性の誘導や利用促進に貢献したコアユーザーに主に向けられるべきであり、より広い層ではなく、というのが我々の最初の総合的な見解である。コアユーザーに報酬を与えることで保持率が高くなるという直感は、データによって裏付けられている。非ユーザーをユーザーに変える可能性は低く、通常は注力と資金をコアコミュニティのインセンティブ強化に集中させる方が効果的である。コアユーザーへのエアドロップは、購入需要の創出と相対的に高い価格維持にもつながる可能性がある。

提言#2:小規模なエアドロップを重視する

エアドロップ規模が価格やボラティリティに有意な影響を持たないことが判明したため、大規模よりも小規模なエアドロップを好む傾向にある。トークンは利用と流動性の誘導に役立つが、特にチームが製品の継続的改善を計画している(凍結するつもりがない)場合は、より多くの準備金を残しておくことで、将来のユーザー獲得や流動性向上のための報酬資金を確保できる。ただし、エアドロップは依然として十分な規模でなければならず、早期のリスクキャピタルに意味のある報酬を与え、コミュニティにとってのインセンティブの瞬間となる必要がある。

場合によっては、大規模なエアドロップの方が望ましいこともある。たとえば、大規模なエアドロップは投票権の集中を防ぎ、悪意ある行為者がネットワークに影響を与えるのを困難にする。しかし、チームや投資家がロックされたトークンで投票できるようにすることで、このリスク要因は軽減されるかもしれない。

考察:「低流通量」は価格変動の主な原因ではない可能性

最後に、提言ではなく考察として、「低流通量」理論が価格の大幅な変動の主な原因であるという考えは、データによって支持されていない。論理的には、流通量が少ないと供給が制限されるため、価格上昇を促すはずである。しかし、大規模・小規模エアドロップグループ間には有意な関係は見られず、すべてのグループが発行から60日後に価格が低下している。さらに、相対的なボラティリティを分析しても、エアドロップ規模による有意な差は見られなかった。低流通量はより高いボラティリティを引き起こすと予想されたが、実際には「大規模+広範ユーザー」グループのボラティリティが最も高かった!

もし無限のリソースと知識があれば、TGE前後のプロトコルTVLを評価し、エアドロップ規模がTVLの定着に与える影響を調査したり、TGE価格と最後の主要な投資ラウンド価格との比率を分析したりする研究を拡張したい。

付録

Crypto Index Correction(暗号通貨インデックス補正)

異なるマクロ経済条件のもとでのバランスの取れた分析を行うため、ベータ正規化を用いてトークン価格変動からマクロ的な価格変動を除去した。これはBTCおよびETHを用いた多元回帰分析によって行われ、それぞれの資産のマクロに対するベータ係数を削除し、調整後に価格を再構築している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News