暗号資産の「メタゲーム」を理解する:市場ナラティブと行動変容の核心的原動力

TechFlow厳選深潮セレクト

暗号資産の「メタゲーム」を理解する:市場ナラティブと行動変容の核心的原動力

各々のメタゲームは異なり、類似点はあるものの、まったく同じものはない。

翻訳:TechFlow

導読

メタゲーム(meta-game)という概念は、暗号資産分野において比較的難解なものの一つであり、明確な定義も固定された構造もない。これは「わかる人にはわかる」類のものだ。しかし一度その存在に気づくと、もう無視できなくなる。本稿では、私がメタゲームについてどのように理解しているかを明らかにし、読者がより明確な認識を得て、どう考えればよいかを希望する。

ここで最初に指摘しておきたいのは、「メタゲーム」という概念が広く知られるようになったのは、Cobieによる記事『Trading the Metagame』によるものだということだ。Light CryptoやCMS HoldingsのDanといった著名なトレーダーたちも、さまざまなポッドキャストでこの概念に言及している。このアイデア自体は決して新しいものではないが、私は新たな洞察を提供し、それを支える枠組みを構築したいと思う。

メタゲームを理解する最良の方法は、行動経済学の一分野であるゲーム理論を通じて理解することである。そこには、ゲームのルールの理解、相手の最適反応関数の把握、そして他のすべての情報を掌握したうえでの自分の最適反応関数の検討が含まれる。我々は直感を使いながらデータを観察し、こうしたゲームを分析し、それぞれのゲームに対して最適な戦略をどう立てるかを理解していく。

重要なのは、すべてのメタゲームが異なるということだ。類似点はあるが、まったく同じものはない。そのため、全体的なフレームワークを持つことが重要であり、それをもとに戦略を策定しなければならない。これが、今日私たちが探求しようとしていることである。

メタゲームとは何か?

私はメタゲームを定義しようとしない。むしろ、その仕組みの働き方と、それを理解するための枠組みを説明するほうが有益だろう。メタゲームにはいくつかの構成要素があり、以下のように要約できる。

-

基礎的メカニズム

-

行動の変化

-

最適反応関数

-

リフレクティブ・ループ(反射的循環)

基礎的メカニズムは、メタゲームの土台となるもので、以下のように分解できる。

-

通常(ただし限定されない)価格変動である「触媒」——これはあるナラティブを引き起こし、価格はそのナラティブに沿って変動する。価格変動の原因は、プロトコルのアップグレード、KPI、あるいは他のイベント/指標に遡ることができる。

-

この触媒の性質こそが基礎的メカニズムであり、それがリフレクティブ・ループを支えている。

行動の変化とは、市場参加者がその触媒に対して見解を示す方法のことである。

最適反応関数とは、あなたがトレーダーとして、その触媒に対してどのように反応すべきか、他の市場参加者がそれをどう捉え、どのように反応すると予想されるかを考慮することである。最適反応関数には、ポジションサイズ、エントリーおよびエグジットのタイミングが含まれる。

リフレクティブ・ループは以下のように分類できる。

-

市場参加者が基礎的メカニズムを認識 → ゲームに参加 → 価格がゲームのルールに合致する形で動き出す → ルールがますます明確になる → より多くの参加者がメカニズムを認識 → より多くのプレイヤーがゲームに加わる → 以下同様に繰り返される。

以上の四つの構成要素により、メタゲームがいかに発展し、進化し、やがて消散していくかの概観が得られる。

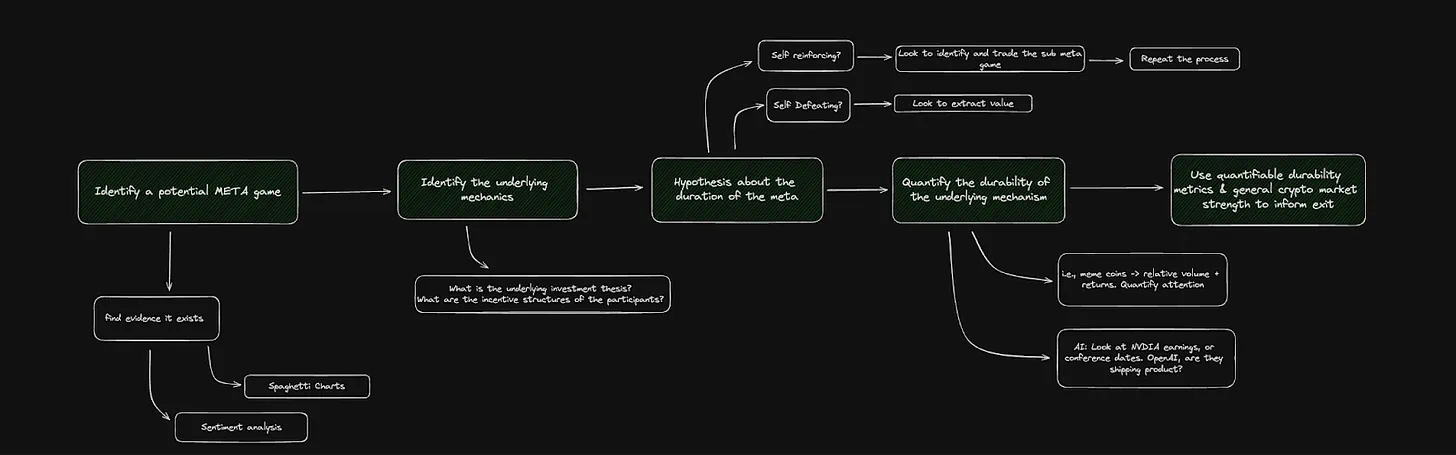

理論的枠組み

以下は、メタゲームを識別し、理解し、価値を抽出するまでのプロセスを詳細に示すフローチャートである。順を追って詳しく見ていくことにしよう。まず理論から始め、その後、具体例とデータを見ていく。

ステップ1:潜在的なメタゲームを特定する——以下のものを観察/探索する。

-

進行中のナラティブ、感情分析、異常な価格行動。

-

既知の問題の解決策として位置づけられているプロトコルまたは業界セクター。

-

広く知られ、理解されている二値的イベント。

ステップ2:基礎的メカニズムを特定する

-

触媒とその認知のされ方を踏まえ、それが市場参加者の行動にどのような変化をもたらすか?

-

基礎的メカニズムには二種類あり、自己強化型と自己破壊型がある。

-

自己強化型:持続的な触媒によって継続的に機能するメカニズム。したがってメタゲームも一定期間続く。例:BTC ETFの資金流入/流出——日々データが公開されるため、繰り返し相互作用するゲームと見なせる。

-

自己破壊型:特定の行動を促進するが、それによってメタゲームが急速に消散するメカニズム。例:FacebookのMETAへの社名変更——一回限りの出来事であり、単発の相互作用ゲームと見なせる。

-

ステップ3:メタゲームの持続期間に関する仮説を立てる

-

基礎的メカニズムの微妙な違いが、ゲームの持続期間およびエントリー/エグジット戦略を決定する。

-

一般に、自己強化型のメタゲームはサブ・メタゲームを生み出し、一方で自己破壊型のメタゲームは登場したのと同じ速さで消えていく。

ステップ4:基礎的メカニズムの持続性を定量化する

-

ゲームが自己強化型か自己破壊型かの仮説を立て、その仮説を裏付けるか否定するデータを見つける必要がある。

-

例えば、ミーム銘柄のメタゲームであれば、相対取引高(注目度の代理指標)を見るのが有効。

-

例えば、BTC ETFのメタゲームであれば、ETFの資金流入/流出、その出所、そして価格がこれらのデータにどう反応しているかを見るのが役立つ。

-

これは大きく言えば、データの問題に依存する直感的判断である。

ステップ5:定量化可能な指標と一般的な市場の強さを活用してエグジットを判断する。

-

具体的かつ再現可能なエグジット戦略は存在しない。

-

エグジットのタイミングはメタゲームごとに異なる。一般論として、直感が鍵となる。

-

データ、時価総額、相対取引高などを確認することは助けになるが、最終的には裁量による判断である。

メタゲームの事例

ここでは、現在進行中または過去のメタゲームの具体例を、関連する論理とデータとともに紹介する。本項では、自己強化型のメタゲーム(ETHキラー取引)、自己破壊型のメタゲーム(FacebookのMETAへの社名変更)、および現在進行中のメタゲーム(BTC ETFフロー)を取り上げる。

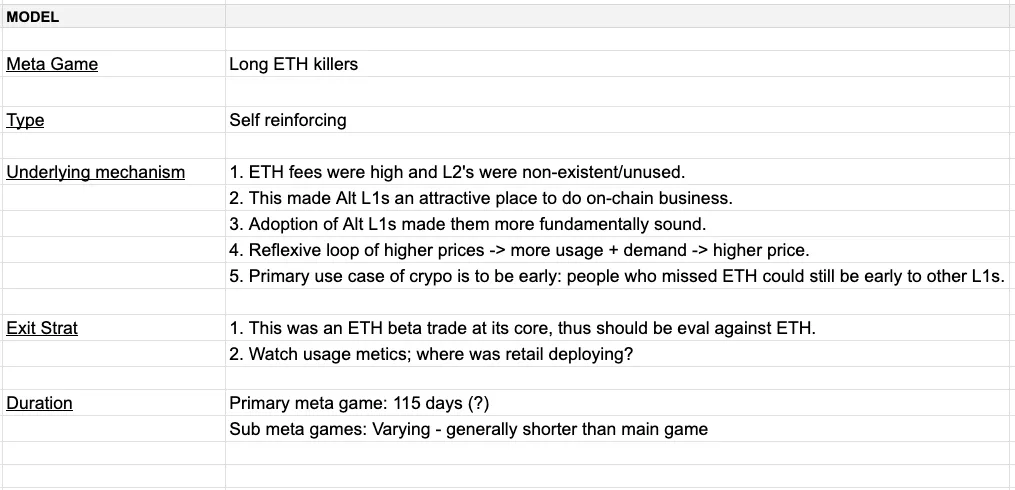

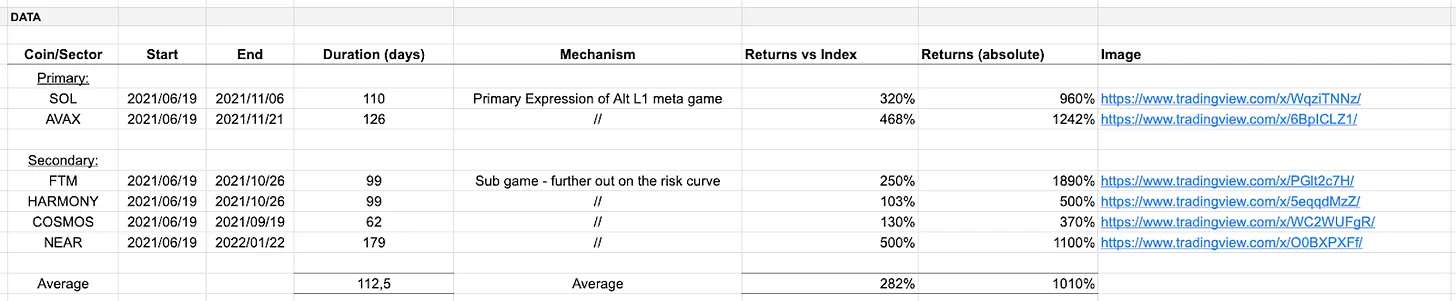

事例1:ETHキラー メタゲーム

このメタゲームは、大多数の読者にとって非常に馴染み深いものだろう。2021年のブルマーケットにおける主要な取引の一つであった。以下の表は、このメタゲームの基本パラメータを概説したものである。

もし表の内容が不明瞭であれば、このメタゲームを詳しく説明しておこう。2021年のブルマーケットを思い出してほしい。個人投資家たちは投機のために参入し、ETHの手数料は高騰し、スケーラビリティの解決策は不十分だった。一方、SolanaやAvalancheは高速かつ低コストの取引を実現するソリューションとして自らを位置づけた。これが基礎的メカニズムである。

この基礎的メカニズムは自己強化的(リフレクティブ)である。ブルマーケットが続く限り、ETHの手数料は高止まりし続けるため、ETHの買い持ち論はマーケット全体を通して貫かれることになる。SOLやAVAXがETHをアウトパフォームするにつれて、取引の明確さは増し、より多くの参加者が参入した。このメカニズムの性質が上向きのリフレクティブ・ループを支えた。

このメタゲームの持続性を背景に、サブ・メタゲームが生まれた。これらはメインゲームから派生したゲームである。具体的には、SOLやAVAXにおけるDeFiの繁栄、およびFOAN取引の出現である。メインゲームに乗り遅れたと感じた市場参加者は、メインゲームに関連するサブゲームに参入することで関与したのである。

一般に、サブ・メタゲームのリターンは小さく、持続期間もメインゲームほど長くはならない。

-

主 → メイン・メタゲーム;副 → サブ・メタゲーム

-

開始、終了、期間 → 時間的パラメータ

-

メカニズム → 基礎的メカニズムの説明

-

リターンと指数 → 主要テーマまたはメカニズムに対する相対的パフォーマンス指標

-

絶対リターン → 絶対的な観点からのパフォーマンス指標

ゲームのパラメータは大きく主観的である。客観的にはXがYより優れたパフォーマンスを示すことは明白だが、いつ始まりいつ終わったかは主観的である。指数の選択や「優れたパフォーマンス」の定義についても同様の主観的論理が適用される。この表の目的は、ある種の客観的真実に近づくことにある。

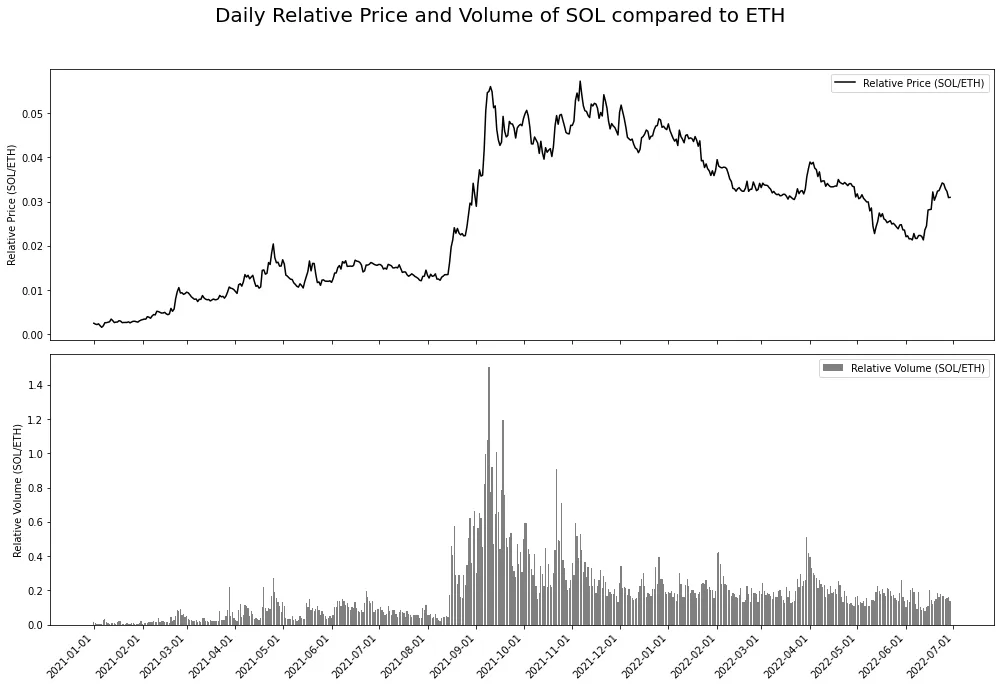

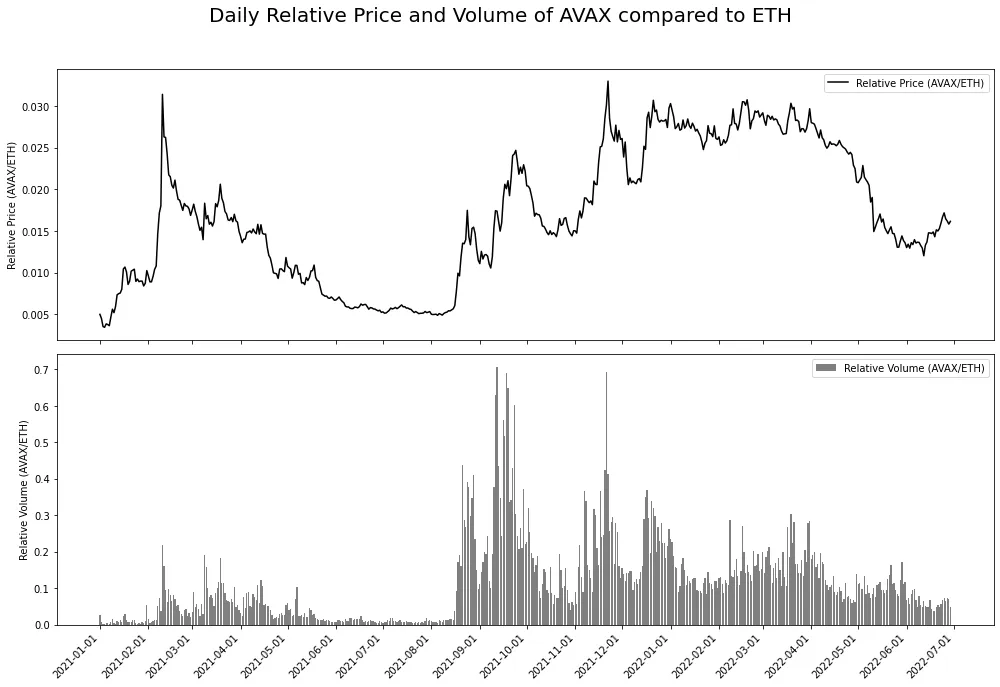

以下に2つのグラフを示す——SOL対ETH、AVAX対ETH。これらは、Binance Futures APIから得られたデータに基づき、SOLおよびAVAXのETHに対する相対取引高と相対価格パフォーマンスを示している。考え方はシンプルで、相対取引高を相対的な関心の代理として使い、それが相対価格パフォーマンスとどう一致するかを調べる。

2021年後半に、このメタゲームの長期的な超過リターンを見つけたことに注目してほしい。これは2021年夏の価格下落がすべてのゲームを一時停止させ、その後ナラティブがより多くの参加者を惹きつけたためだと推測される。市場が反発した際、資本の配分先は明確になった。これは動機づけられた推論かもしれないが、ある程度正確だと考えている。

エグジット戦略を考えるには、基礎的メカニズムに関する仮説を再検討する必要がある。このメタゲームは、恒常的な問題(高いETH手数料)に対する解決策であり、それはブルマーケットに根ざした問題である。したがって最も根本的なエグジット戦略は、「ブルマーケットの終焉が近い」と判断した時点で売却することである。

事例2:FacebookがMetaに社名変更

2021年10月28日、FacebookがMetaに社名変更したことで、メタバース関連の暗号プロジェクトへの投機的狂乱が引き起こされた。これは明確な基礎的メカニズムである。このメカニズムの特徴は、前例との違いである「持続期間」にある。事例1は自己強化型であるのに対し、事例2は自己破壊型である。つまり、事例2の触媒は一回限りの出来事である。これによりゲームのルールが若干変わる。以下に説明する。

以下のチャートを見てほしい——これは時間経過に伴う注目度の変化を示している。各プロジェクトはある程度の注目経済的均衡シェアを持っていると仮定すれば、それがベースラインとなる。一回限りの触媒の後、メタバーストークンの注目経済的シェアに大きな再評価が生じた。これが価格の異常変動を引き起こし、さらに注目を集めた。しかし触媒の影響が薄れると、メタゲームは急速に崩壊し始めた。脆弱性の観点からも理解できる——時間とともに、外部の力(つまり主要通貨の価格動向)に対して協調ポイントは脆弱になっていった。特に、ビットコインが11月26日に-9%下落したことが、この狂乱に終止符を打った。時間とともに、一回限りの触媒が協調ポイントとして機能する能力は低下しており、これは以下の注目度の減少に反映されている。

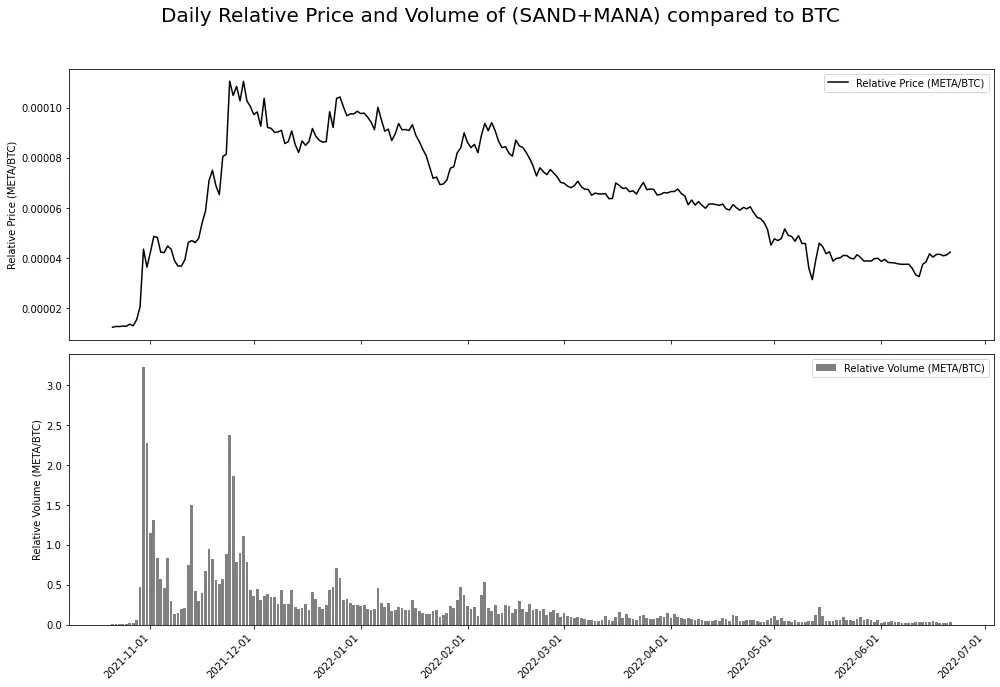

ブランドリニューアル以前から、Axie Infinityはすでに閉鎖的な成長を遂げており、メタバースの概念もシリコンバレーで徐々に注目されていた。すべての要素は整っていた。Metaのブランドリニューアルは、その火に油を注ぐ一滴にすぎなかった。このメタゲームの主な受益者はDecentraland($MANA)とSandbox($SAND)であり、即座に再評価された。

再びエグジット戦略を考えるには、基礎的メカニズムの仮説を再検討する必要がある。すなわち、一回限りの触媒に基づくメカニズムは自己破壊的である。したがって、積極的にエグジットの方法を探すべきである。以下のチャートを見れば、上述のモデルケースを反映しており、相対取引高は注目経済的シェアの代理として使える。また、市場構造の理解も重要である。$SANDや$MANAの取引高が$BTCの3倍以上続くことはあり得ず、これは論理法則に反する。

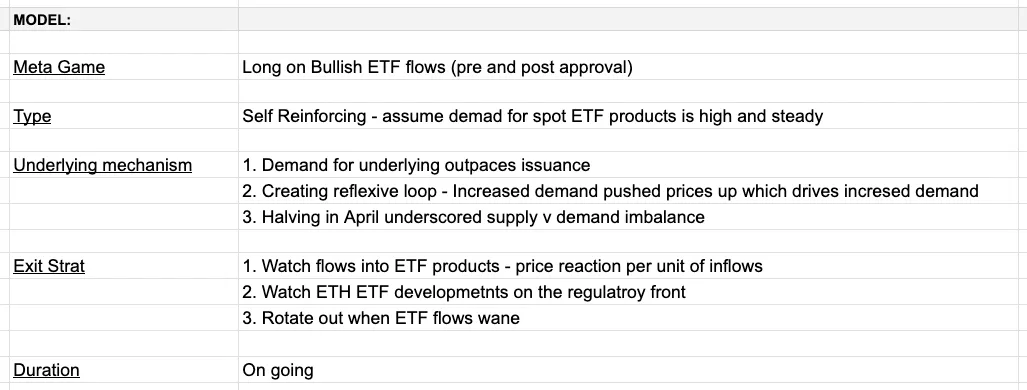

事例3:BTC ETF メタゲーム

注意:この節は3月末に執筆されたものであり、このメタゲームに関する最新の考察は後述する。

これは現在進行中のメタゲームの一例であり、多くの暗号市場参加者がこの取引を行っている。その基礎的メカニズムは「ETF資金流入=強気」である。理由は以下の通り。

-

半減期に近づいており、ETF製品への流入硬貨数は新供給量の数倍に達している。これにより「限られた供給+トークン」というナラティブがより魅力的になっている。

-

ETF承認は暗号資産に資産クラスとしての正当性を与え、新たな投資家層にBTC購入の手段を提供する。

ETHキラー・メタゲーム(事例1)と同様に、このメタゲームも自己強化型である。ETF商品は週7日取引可能であり、BTC価格は(緩やかに)これらのETFフローのβとして動いている。基礎的メカニズムを踏まえれば、ETFフローと価格に関して以下の仮説が立てられる。

-

ETF資金流入はBTC価格に好影響を与える

-

ETF資金流出はBTC価格に悪影響を与える

以上は基本モデルとして非常に明快なゲームである。しかし人生のあらゆる事象と同様に、落とし穴は細部にある。GBTCは当初クローズドエンドファンドであったため、資金流出の大半はGBTC由来である。下半期以降、これらのフローは鈍化することが予想される。他の条件が同じならば、GBTCの流出が減少すれば、純流入は押し上げられる——これは強気材料である。

このメタゲームに関する現時点での考察:

これは当初のBTC ETFメタゲーム論文に対する私の反省となるだろう。この部分を最初に執筆して以来、多くのことが起こった。特に半減期は既に発生しており、ETFフローは減少し、時にマイナスさえ記録している。それでも私はこのメタゲームはまだ続いていると考えるが、リフレクションは逆方向に働いている。つまり、ETF資金流入が流出に転じ、価格もそれに反応しているのだ。ETFフローとBTC価格の関係は、双方向においてかなり明確に見えている。

なお、ETFフローと価格は機械的に連動しているわけではない。すべてのメタゲームと同様に、これはある種の共通知覚である。ETFフローが均衡に達し、おそらく日々のフローがゼロに近づくにつれて、このメタゲームは消散していくだろう。注目すべきは、ETFフローへの注目度はその規模に比例しており、大幅な流入・流出日はヘッドラインになるが、通常の日はほとんど注目されない。このメタゲームが後ろ盾に去っていくにつれ、極端な日だけが話題になるだろう。

近い将来、BTC ETFに類似したETH ETFメタゲームが登場する可能性がある。他の条件が同じなら、以下のことを予想する。

-

ETF承認の可能性が明確になるにつれ、ETHの取引は活発化する。ブルームバーグのETF担当アナリストたちの承認確率や発言をその指標として使える。

-

ETF承認後のリスクは低下する。市場はETF流入とETHE(グレイスケール製品)流出を分析する。

-

流入量がBTC並みであれば(疑わしいが)強気。不足すれば弱気となり、ソラナにとっては強気の可能性がある。

ETH ETFの手数料がBTC ETFと同水準になると仮定すれば、高手数料の結果がどうなるかは不透明だが、オッカムの剃刀の原則からすれば弱気だろう。BTC価格の動きとBTC ETF資金流入は、ETH ETFの良好なパフォーマンスの基盤を形成しており、これはある意味当然の帰結である。ETH ETFメタゲームが始まれば、市場はBTC ETFのパフォーマンスに基づいて価格付けを行うだろう。もしETH ETFの承認前後にBTC ETFで大規模な流出が起きれば、ETH ETFは頓挫する可能性がある。その他に注目すべき点として、ETF内のETHがステーキング可能かどうか、およびその収益が投資家に還元されるかがある。これは「証券法、Howeyテストなど」の観点から不可能と思われるが、もし実現すれば驚きとなるだろう。

いくつかの総括的考察

市場行動には一定の規則や論理があり、それらに反する資産の行動は短期間で平均に戻る。こうした論理/法則は大きく動的であるが、オーバートン・ウィンドウ(政策許容範囲)の変化速度は多くの人が考えるより遅い。また、重力のように絶対に破れない法則もある。

メタゲームは単なる投資フレームワークではなく、むしろ一種のマインドセットである。こうしたゲームの発展、進化、行動パターンに堅固な構造を築くのは難しい。なぜなら、すべてが異なるからだ。こうしたゲームを識別し、その展開を理論化するには、ある程度の直感が必要であり、それは市場経験と基本原理の思考を通じて磨かれる。

私は自己破壊型、自己強化型、および現在進行中のメタゲームについて詳しく説明したが、その他にも以下のような例がある。

-

ミーム、2021年(自己破壊型)

-

ETHマージ、2022年(自己破壊型)

-

暗号×AI、2024年(自己強化型)

-

SOLキラー、2024年(不明確)

-

ミーム、2024年(自己破壊型)

-

RWA、2024年(自己強化型)

-

新規コイン、2024年(流動的)

-

BTC ETFベータ、2024年(自己強化型)

メタゲームには多種多様なものがあり、それぞれ一様ではない。しかし、基本的な手順は同じである:メタゲームを特定し、その基礎的メカニズムを理解し、持続期間を推測し、最適な価値獲得方法を計画する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News