Web3ゲーム業界のトレンド深層分析:2024年、Web3ゲームは「iPhone モーメント」を迎えるのか?

TechFlow厳選深潮セレクト

Web3ゲーム業界のトレンド深層分析:2024年、Web3ゲームは「iPhone モーメント」を迎えるのか?

Web3ゲームは、Web3産業において重要な一環であり、一般層へのWeb3普及の重要な触媒である。

執筆:鑑叔

ゲームは、Web3業界における次のトラフィック流入の鍵となる分野と広く見なされている。

現時点では、暗号資産市場は徐々に回復しつつあるものの、依然として変動の不確実性の中にあり、このタイミングでゲーム分野への注目が高まっている。2〜3年の発展を経た今、Web3ゲームには新たな特徴が浮き彫りになってきた。例えば、ゲーム性や遊びやすさの向上を目指す動き、初期の「ヒット作」事例を基にしたジャンルの継続的革新と拡張、プラットフォーム化・エコシステム化への進展によるリスク耐性の強化などが挙げられる。

こうした背景から、J Labは約2か月にわたり20以上のリサーチレポートを調査・整理し、多角的なデータ収集を通じて業界全体のエコシステムを把握。2024年におけるWeb3ゲームの新特徴および人材動向を分析し、関心を持つ読者の方々に価値ある参考情報を提供することを目的とした。内容に誤りや不足がある場合は、ぜひご指摘いただければ幸いである。

一、業界概観:2021~2023年 Web3ゲーム業界の3年間を振り返る

2021年から2023年は、Web3ゲーム業界の最初の急成長期であり、ユーザーの急速な増加、ビジネスモデルの継続的革新、大規模な資金流入が相まって、業界全体の発展を牽引した。

1. 市場規模:「ヒット作」効果により取引量が急増、ユーザー数は業界全体の半数以上を占める

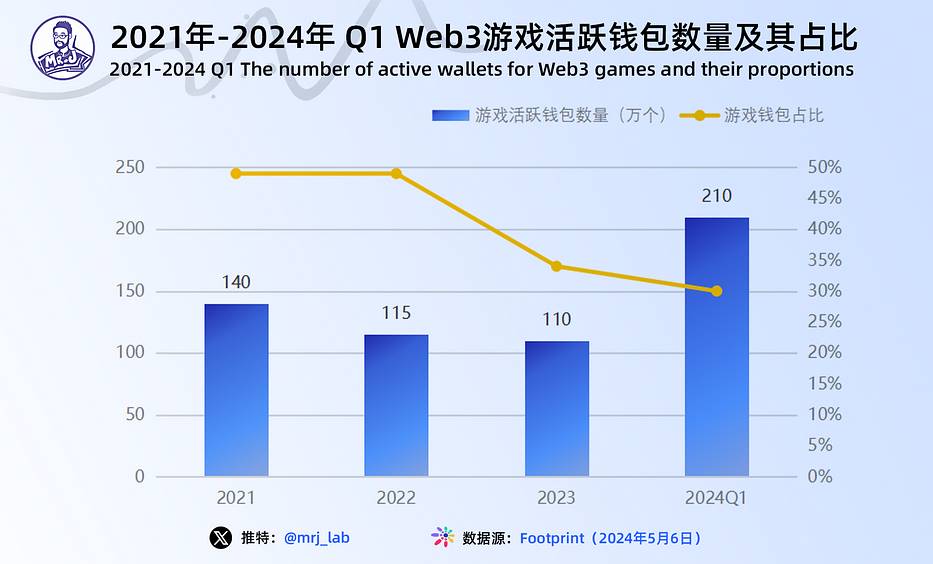

2021年、イーサリアム上でもっとも収益が高いゲームの一つであった『Axie Infinity』が話題となり、多くのユーザーがゲーム分野に流入した。ブロックチェーンゲームのユーザー数は、2021年4月初めの8万人から同年10月には133万人へと増加し、月平均成長率は270%を超えた。

DappRadarのデータによると、2021年から2023年にかけてブロックチェーンゲーム業界の取引量は比較的安定しており、2024年第1四半期に爆発的な伸びを見せた。2021年、Web3ゲームの1日あたりのユニークアクティブウォレット(UAW)アドレス数は140万を超えており、暗号資産業界全体のウォレット使用数の49%を占めていた。これはDeFiをも上回る数字である。2022年には115万のアクティブウォレットが記録され、比率は変わらず維持された。2023年は暗号資産業界全体のウォレット使用総数が増加した一方で、Web3ゲームのUAW数は横ばいだったため、割合は低下した。しかし2024年第1四半期には、1日あたりのアクティブウォレット数が過去最高を記録し、平均で200万を超えた。ゲーム関連のアクティブウォレットは業界全体の30%を占めた。割合は前年より下がったものの、数量自体は変動しながらも増加傾向を示しており、暗号資産業界全体のトレンドと一致している。

2023年、世界のゲームユーザー数は30億人を超え、市場規模は約2兆1968億ドルに達した(出典:Newzoo's Global Games Market Report 2023 | January 2024 Update)。この中でWeb3ゲームの収益は52億ドルであった。Web2の従来型ゲームと比べると、Web3ゲームの参加ユーザー数は依然として微小だが、継続的な成長と2024年のブルームarket到来を背景に、Web3ゲーム市場の成長可能性は極めて大きい。

2. 発展の歴史:「Fi」重視から「ゲーム性」と「遊びやすさ」重視へ

Web3ゲームの関心事は、初期の「Fi(金融)」「物質的報酬」から、現在では「ゲーム性」と「遊びやすさ」へと移行している。

まず、「ゲーム性」と「遊びやすさ」の概念を明確にしておく。ゲーム性とは、プレイヤーがゲームシステムとどのように相互作用するかという体験そのものであり、ゲームの核心的なプレイメカニクスや、プレイヤーの関与度、楽しさ、長期的な魅力に関わる。一方、遊びやすさはゲームの操作のしやすさやユーザーフレンドリーさを評価するもので、インターフェース設計、操作方法、チュートリアルやガイドラインなどに重点が置かれる。

言い換えれば、早期のWeb3ゲームと比べ、現在のWeb3ゲームはプレイヤーに対する長期的な魅力とユーザーフレンドリーさを重視している。なぜこのような流れになったのか。その要因は、Web3ゲームの発展過程に端を発している。

時代の流れに沿って、Web3ゲームは以下の4つのカテゴリーに分けられる:

-

「Fi」に焦点を当てた初期のWeb3ゲーム。中心は「Fi」であり、一般的にGameFiと呼ばれる。

-

日常活動を通じて物質的報酬を得るX to Earn(X2E)ゲーム。

-

高品質なグラフィックスと遊びやすさでプレイヤーを惹きつけるAAA級ゲーム。

-

バーチャルワールドを構築するメタバースゲーム。

GameFiはDeFiの資産配分原則とゲーム要素を組み合わせたものだが、初期は過度に金融面に注力していたため、多くの投資家が参入したものの、ゲームデザインやビジュアル面での深みや遊びやすさに欠けていた。これにより真のゲーマーを引きつけることが難しくなった。代表例である『Axie Infinity』では、プレイヤーは利益だけを重視し、ゲーム性そのものには関心を持たない傾向があり、結果としてユーザーの定着率が非常に低くなった。Footprint Analyticsのデータによると、同ゲームは現在停滞期にあり、1日のアクティブユーザーは約9,000人にまで減少。ピーク時の数百万ユーザーから考えると、定着率は約10%に過ぎない。

そのため、成功したGameFiエコシステムを構築するには、DeFiの基本原則を越え、複雑なインゲーム経済を設計し、ユーザーエクスペリエンスを最優先に据える必要がある。そこで登場したのがX2Eゲームである。X2Eの「X」は、ゲームや移動といったあらゆる人的行動を意味し、それらを通じて収益を得ることができる。純粋な利益追求型ゲームとは異なり、X2Eはコミュニティ文化や価値観を重視し、現実生活や創造的行為をゲームの中心メカニズムとする。最も有名なのは『STEPN』であり、スポーツを通じて現実の行動をゲーム化し、よりユーザーフレンドリーな仕組みを備えている。ユーザーがスポーツ活動に参加し、特定の目標を達成してアプリ上で証明を提出することで、健康活動の継続を促進している。

AAAゲームはX2Eの枠組みをさらに進化させ、遊びやすさとユーザー基盤を重視し、ゲームの品質が大幅に向上した。豊かなストーリー背景と優れたゲームメカニズムにより、『Illuvium』は製品品質とプレイヤーエクスペリエンスにおいて内在的な優位性を持っている。

このように、プロジェクト側のユーザー定着戦略は、報酬獲得の強調から、遊びやすさやゲームの本質的品質の向上へとシフトしつつある。

3. 資金調達:巨額の資金流入が業界の爆発的成長を牽引

2021年から2023年にかけて、Web3ゲーム業界には大量の投資が殺到した。特に2021年は「Web3ゲーム元年」とも呼ばれ、伝統的なVC、暗号資産ファンド、エンジェル投資家などが積極的に参入した。2022年には世界のWeb3ゲーム関連の資金調達額が史上最高に達し、総額は約100億ドルにのぼった。

また、いくつかのWeb3ゲームプラットフォームは、ゲームプラットフォームトークンの発行やICO(Initial Coin Offering)を通じて資金を調達し、プラットフォームの開発・運営を支えた。こうした資金調達モデルも投資家の注目を集めた。

Web3ゲーム分野では、業界発展を後押しする大型資金調達案件が相次いでいる。J-Labは資金調達規模、成果、メディア注目度などを総合的に考慮し、近年の主な資金調達事例を整理。以下表をご参照いただきたい。

4. 挑戦とリスク:ゲームの過剰FI化やユーザーエクスペリエンスの欠如など、持続可能な発展への課題

ゲーム自体の観点から見ると、Web3ゲームはゲーム性や遊びやすさの向上に注力し始めたとはいえ、2021年から2023年にかけて市場に出回った高品質コンテンツは依然として乏しく、ゲームの過剰なFI化は市場変動や投機的リスクへの脆弱性を高め、使い勝手の悪さや直感的なUIの欠如は一般ユーザーの参加を制限し、「壁の突破」の道は依然として模索中である。

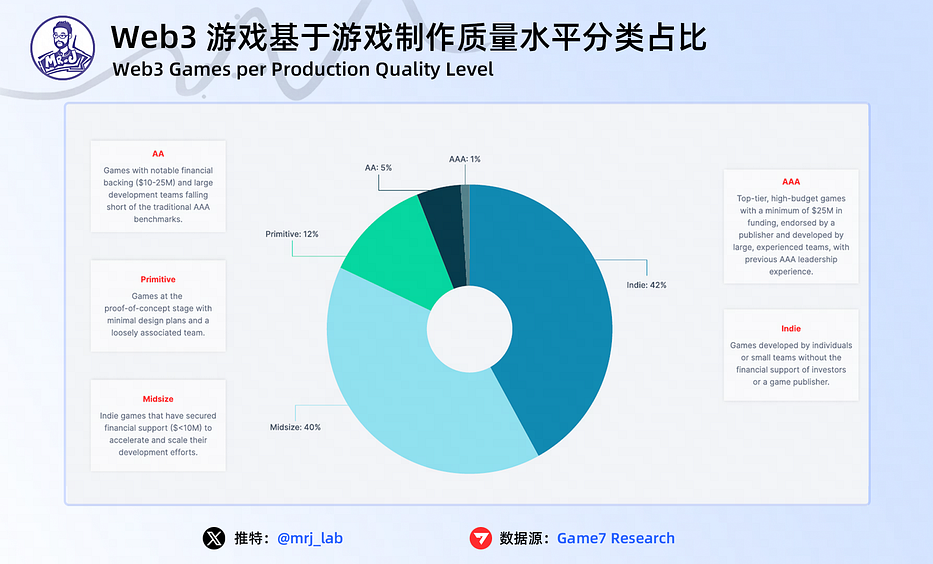

Game7 Researchのデータによると、現在半数以上のWeb3ゲームは個人または小規模チームによって開発されており、AAAまたはAAクラスの制作はわずか6%にとどまる。一部のプロジェクトは技術や経済面にのみ注力し、ゲームデザインの精巧さ、革新性、コンテンツの多様性を軽視している。これによりプレイヤーの離脱や市場の飽和リスクが生じ、業界の長期的発展を阻害する可能性がある。さらに、競争の激化は過剰投資やバブルのリスクを高める。類似プロジェクトが多数存在する一方で需要や市場規模が限られている場合、一部のプロジェクトが失敗し、資金損失につながる恐れもある。

その他にも、ブロックチェーンのスケーラビリティ、トランザクション速度、手数料などの問題が、Web3ゲームのスムーズさやユーザーエクスペリエンスを制限している。Web2ゲームに匹敵する体験を提供するには、Web3ゲームはユーザーエクスペリエンスの改善が急務である。たとえば、ゲーム資産をスムーズに管理・取引できる、簡単で迅速なデジタルウォレットや取引ツールの整備が必要だ。大多数のWeb2ユーザーにとって、Web3ゲームへの参加には一定の学習コストが伴う。使いにくさや親しみやすいUIの欠如は、Web2ユーザーの参加を妨げるだけでなく、ゲームが既存の枠を超える際の障壁ともなっている。

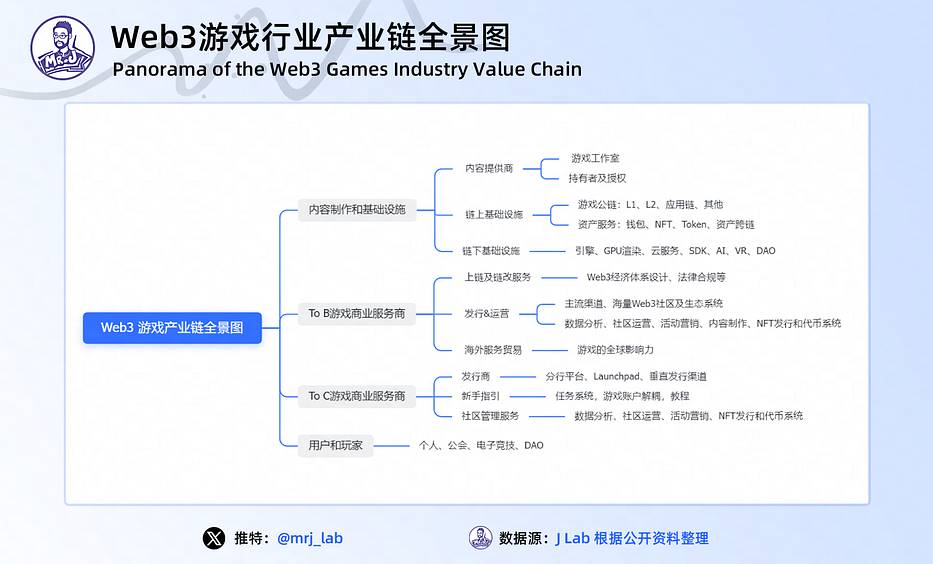

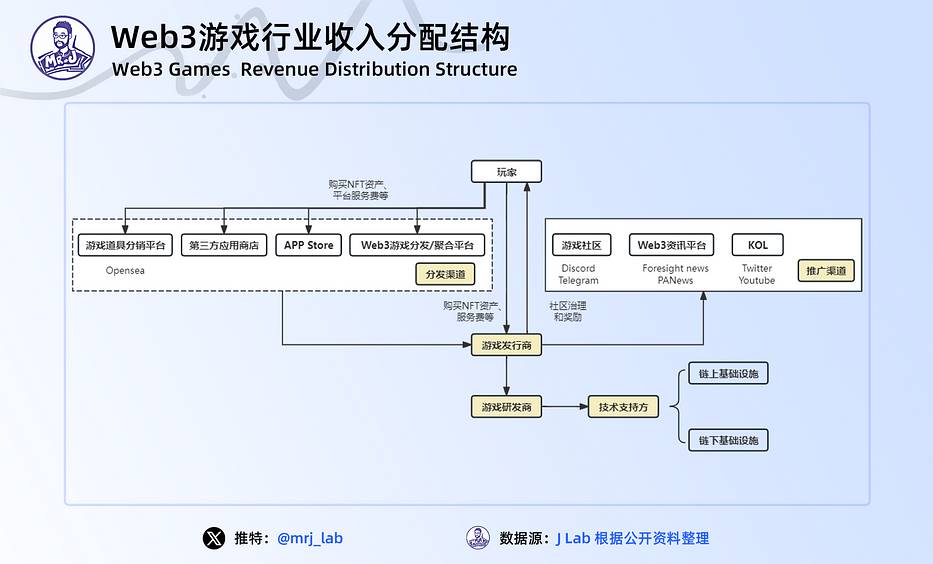

二、業界エコシステム:Web3ゲームの全貌

産業チェーンの観点から見ると、Web3ゲーム業界の上流にはゲームコンテンツ制作と開発インフラ、中流にはすべてのBtoBサービスプロバイダー、下流にはすべてのBtoCサービスプロバイダー、そして末端にはすべてのプレイヤーおよび課金ユーザーが含まれる。

1. 上流――インフラ:ゲーム用パブリックチェーンは三極体制、BNB Chainが目立つ

ゲーム用パブリックチェーンは最も重要なインフラとして、百花繚乱の状態で展開を加速している。現在、Web3ゲームを支えるパブリックチェーンは主に3種類に分けられる:汎用パブリックチェーン(General-Use Networks)、Appchain(Application-Specific Network Frameworks)、ゲーム専用チェーンである。

-

汎用パブリックチェーンとは、大規模なゲームアプリケーションやアクセスに対応できるチェーンを指す。タイプとしては、汎用L1チェーンと汎用L2/L3チェーンがあり、前者にはEthereum、EVMサイドチェーン、Non-EVM Layer1が含まれる。

-

Appchainとは、特定のゲーム、アプリケーション、エコシステム向けに設計・最適化されたネットワークで、Wax、Flow、Immutable X、Oasys、Hiveなど、ゲーム専用に構築されたチェーンが該当する。これらのチェーンはスケーリングと高速化の利点に加え、ゲーム向けにカスタマイズされた最適化が施されており、ゲーム開発に適している。

-

ゲーム専用チェーンとは、特定のゲームのために構築されたパブリックチェーンで、『Axie Infinity』専用のRoninなどが該当する。

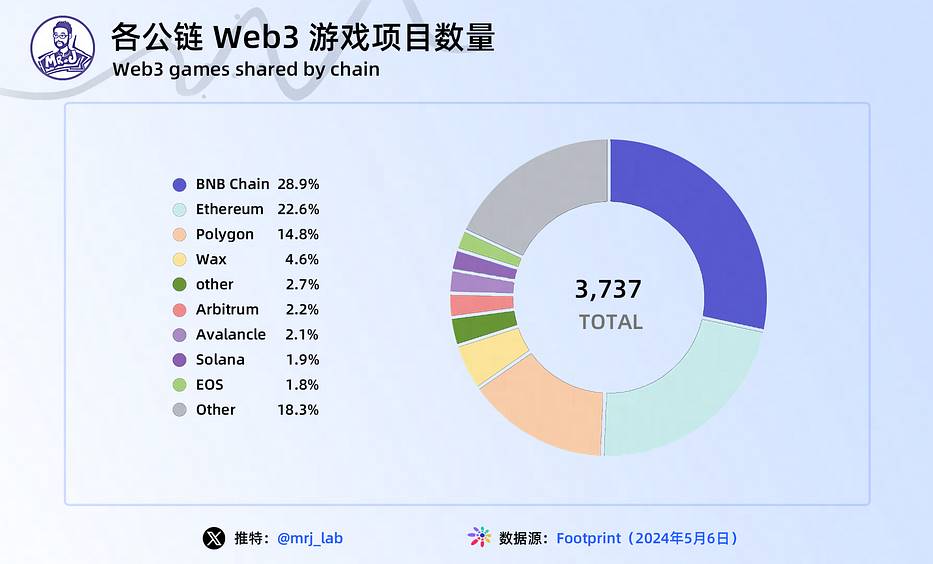

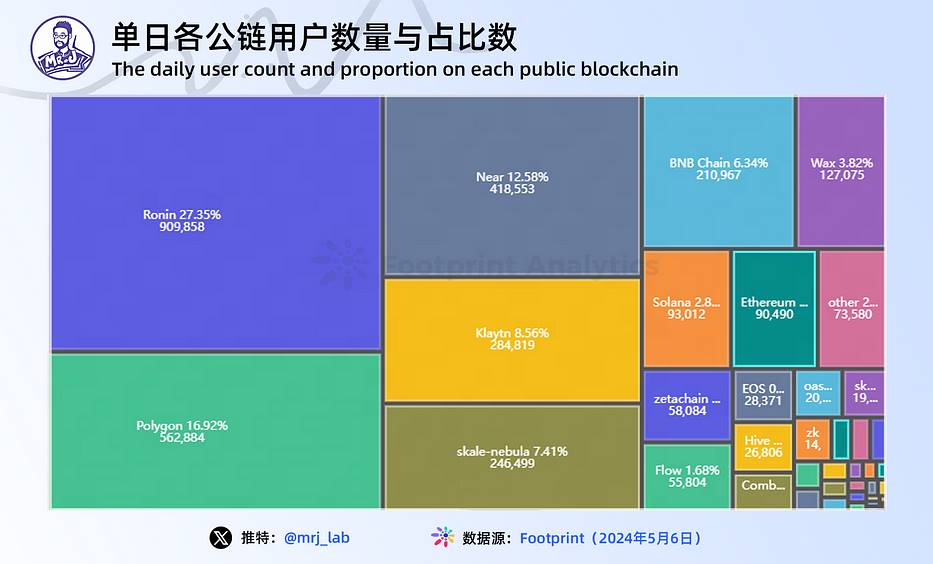

データレベルに落とし込むと、3種類のゲーム用パブリックチェーンはそれぞれ規模、ユーザー参加度、取引水準などで異なる特徴を示している。チェーン上のプロジェクト数は、チェーンの魅力と発展活力を反映する指標である。現在、Web3ゲームの数が最も多いのはBNB Chain(28.9%)、Ethereum(22.6%)、Polygon(14.8%)の3つであり、合計で66.3%を占め、Web3ゲーム市場の半分以上を押さえている。

チェーン上のアクティブユーザー数は、ユーザー参加度の重要な指標の一つであり、一般的に高いアクティブユーザー数は広範なユーザー基盤と活発なコミュニティを示す。単日のデータでは、Web3ゲームのユーザーはRonin(27.35%)、Polygon(16.92%)、Near(12.58%)、Klaytn(8.56%)が占めている。2024年第1四半期のデータを見ると、RoninとPolygonの2つのチェーンが長期間、Web3ゲームの1日アクティブユーザー数で第1位と第2位を維持している。

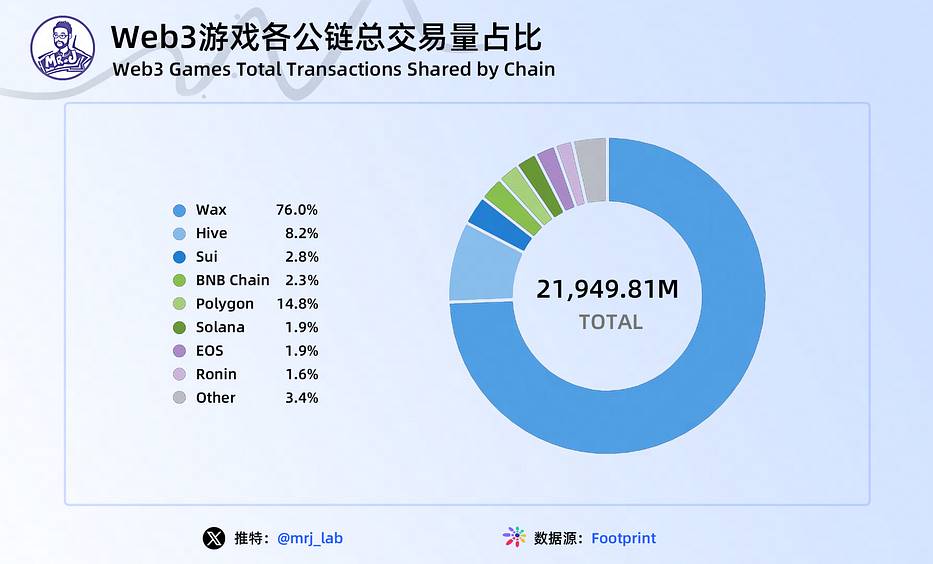

取引高は資産の流動性と取引の活発さを示し、高い取引高はチェーン上で大量の価値移転と取引活動が行われていることを意味する。近年の業界全体の取引量を見ると、2023年第3四半期にピークを迎え、その後は下降し、2022年の平均水準を下回った。Web3ゲーム市場の取引量は2022年比で大幅に減少したが、取引回数は大きく減っていない。

取引量のシェアを見ると、トップ4のチェーンはWax(76%)、Hive(8.2%)、Sui(2.8%)、BNB Chain(2.3%)である。NFTとゲーム専用に構築されたWaxは圧倒的な優位性を示し、2位以下を大きく引き離している。

まとめると、ゲーム用パブリックチェーンは三極体制となっている。EVMサイドチェーン方式のBNB Chain、Avalanche、サイドチェーンとLayer2を組み合わせたPolygon、そしてAppchainのWax、Hiveがいずれも良好なパフォーマンスを示している。

BNB ChainとPolygonは、高いパフォーマンス、低いGas手数料、EVM対応を備えており、多くのゲーム開発者がゲームの開発・展開を行うために選んでいる。特にBNB Chainは、Binance取引所の豊かなエコシステムとプロジェクト育成プログラムに支えられ、ゲーム数、アクティブユーザー数、取引高のいずれにおいてもトップクラスの成績を収めている。

したがって、将来広く採用されるゲーム用パブリックチェーンには3つの要素が必要である:① 高いTPSとEVM互換性、② ゲームの特殊ニーズへの対応、③ 優れたエコシステム構築能力。

2. 中流――ゲーム配信:より多くのプラットフォームがWeb3ゲーム配信の主導権を争う

Web3ゲームは急速に発展しているが、それに伴うさまざまな課題も生じている。市場動向を捉え、リスクを回避するために、ユーザーはマーケット分析ツール、コミュニティフォーラム、プロジェクト評価プラットフォームなどを活用して有望なプロジェクトを発見・分析する必要がある。一方、プロジェクト側は、より正確なユーザー獲得、説得力と信頼性のあるマーケティング、クロスチェーン操作性の向上を求めている。

こうした課題を解決するため、ますます多くのプラットフォームが「Web3のSteam」となることを目指し、Web2の中央集権的配信チャネル(Apple、Google Playなど)を避け、ゲーム開発者とユーザーの双方にメリットをもたらす橋渡しを構築しようとしている。

従来のWeb2ゲームと比べ、Web3ゲーム配信プラットフォームは分散化を通じてユーザーに権限を与えることで、よりプレイヤー中心でコミュニティ主導のゲームエコシステムの形成を目指しており、ユーザー参加を重視している。

例えば、今年2月末にリリースされたクロスチェーンゲームプラットフォーム『Portal』は、ネットワーク統合、LayerZeroなどの技術を活用し、クロスチェーンや支払いの問題を克服。異なるブロックチェーンネットワーク上のゲームとプレイヤーをつなぎ、ユーザーが1つのプラットフォームで自由にプレイできるようにしている。

また、『DeGame』は「Web3ゲーム検索窓口」としての地位を打ち出し、4000以上のゲームプロジェクト、1000以上のチェーンとトークンを収録。ほぼすべての主要なWeb3ゲームプロジェクトとジャンルを網羅しており、ユーザーは検索やクリックでこれらのプロジェクトにアクセス・参加できる。

さらに、2023年1月にSteamがWeb3ゲームの禁止を宣言したことで、独占企業の撤退が他のゲームプラットフォームにチャンスをもたらした。このため、多くのプラットフォームが配信主導権の獲得に躍起になっている。付表に示す通り、現在のWeb3ゲーム配信プラットフォームは、ゲームNFTマーケット、自社開発ゲーム、開発者向けAPI/SDK、DID接続、マーケティングキャンペーンのタスク化、ギルド接続、ダッシュボード機能などを標準装備としている。また、ゲーム開発プラットフォームや情報集約プラットフォームも多くの資金調達を受けており、個別プロジェクトの調達額も大きい。

3. 下流――ゲームコミュニティ:コミュニティの活性化がユーザー交流、意思決定、経済的インセンティブを促進

Web2ゲームとは異なり、コミュニティはWeb3ゲームエコシステムにおいて極めて重要な役割を果たす。Web2ゲームでは、大規模なコミュニティが更新やポリシー変更に強く反対することがあっても、ゲームスタジオがそれに対応することは少ない。一方、Web3では、コミュニティガバナンス投票などの仕組みにより、ユーザーが直接プロジェクトの開発に影響を与えることができる。例として:

-

開発者がインゲーム戦闘の報酬分配式を変更したい場合、投票を実施し、一定割合のプレイヤーの票で可否が決まる。(Cards Ahoy! コミュニティ投票の実例)

-

DiscordやTelegramのコミュニティ内でユーザーがフィードバックを提供し、提案内容について投票を行う。

ここで言うコミュニティは、多くがDAO(Decentralized Autonomous Organization、分散型自律組織)の形態を取っている。例えば『Yield Guild Games(YGG)』は、ブロックチェーン技術を活用したゲーム報酬獲得コミュニティの構築を目的として設立された。より多くの人々がゲームを通じて収益を得られるようにすると同時に、分散化とデジタル資産の発展を推進することを目指している。他のゲームプラットフォームとは異なり、ブロックチェーン技術で取引データを追跡し、すべての取引データを透明化している。YGGはNFT資産をサポートし、グローバルなブロックチェーンゲームプレイヤーと投資家コミュニティを結びつけ、複数のブロックチェーンゲームで収益を得る機会をプレイヤーに提供することを使命としている。

現在、Yield Guild Gamesは『Axie Infinity』『The Sandbox』『League of Kingdoms』などの複数の収益獲得プログラムを展開しており、DAO形式で運営・管理を行っている。メンバーは資金提供、ゲームプレイ、コミュニティ構築などの貢献を通じて組織の意思決定や発展に参加でき、組織が企画する各種収益機会を共有できる。

Web3ゲームにとって、コミュニティとはプレイヤーとプロジェクト側が形成する相互作用と協働のエコシステムを意味する。このような経済的エコシステムは、プレイヤーの参加と貢献を促進し、ゲームの持続可能性と魅力を高める。

三、業界のトレンド:2024年の新動向を振り返る

昨年後半から、Web3ゲーム業界は再び活発な兆しを見せている。頻繁な資金調達に加え、Web2ゲーム業界の大手企業も参入し始めている。また、複数のゲームが2024年に公開βテストを予定している。こうした一連の動きが市場の関心を呼び、活気ある状況が生まれている。前回のサイクルと比べ、2024年のWeb3ゲーム業界には以下の特徴が見られる。

1. 特徴1:Web3ゲームのゲーム性・遊びやすさが向上、「報酬獲得」が唯一の目的ではなくなる

現在、Web3ゲームはPlay to Earn(P2E)の熱狂期を過ぎており、遊びやすさの低さやゲーム性の乏しさが当時最大の発展障壁であったと認識されている。

現在、Web3ゲームは高品質なグラフィックス、豊かなコンテンツ、卓越したプレイヤーエクスペリエンス、さらにはAAA級制作を目指しており、遊びやすさの向上を通じてより多くのWeb2ゲーマーを惹きつける方向に進んでいる。例えば、『BigTime』『Illuvium』『BLOCKLORDS』『Shrapnel』などはいずれも「AAA級Web3ゲーム」として宣伝している。

Web3ゲームの品質向上を後押しする主な要因は2つある。第一に、Fiへの過度な注目の持続不可能性。第二に、Web2への「破圈」に伴う業界内競争の圧力である。

-

Fiへの過度な注目の持続不可能性。初期のWeb3ゲームはFiに過剰に注目しており、むしろ「GameFi」と呼ぶ方がふさわしい。金融属性に集中しても、新たなユーザーを引きつけることはできず、ブルームaketの恩恵が消えると、プレイヤーの収益が期待に届かなくなり、Fiへの過剰注目はかえってWeb3プレイヤーの離脱を早めた。そのため、2022年にはGameFi分野がかつてない冬を迎えた。時価総額は急速に縮小し、2021年比で50%減少した。

-

Web2への「破圈」に伴う業界内競争の圧力。現在のWeb3ゲームプレイヤーは、広義にはWeb3ネイティブユーザーとWeb2ゲーマーの重なりと見なせる。プロジェクトがより多くのアクティブプレイヤーを獲得し、その交差を広げるには、両者の共通点を広げることが有効だろう。しかし、前者は主に収益を求めており、遊びやすさは優先順位が低い。後者は伝統的なWeb2ゲーム市場で「教育」を受け、感覚的な深さや広がりに慣れ、Earn(時間・金)to Playを好み、感覚的な快楽を重視している。利益による強いインセンティブだけでは、Web2ユーザーの大規模な移行は難しい。ゲームの本質――つまり遊びやすさと新奇性の向上に取り組むことで、初めて壁を突破し、真の「Web3からWeb2への破圈」が可能になる。

2. 特徴2:Web3ゲームのジャンルがますます多様化、RPG、アクション、ストラテジー、カジュアルゲームが開発者の支持を集める

前回のサイクルと比べ、Web3ゲームのジャンルはさらに充実していく。業界の発展に伴い、以下のジャンルを含む多様なゲームが登場している:

-

RPG(ロールプレイング)ゲーム:開発者の間で人気の高いジャンル。深いロールプレイ体験を提供し、プレイヤーがさまざまなキャラクターを演じ、仮想世界で冒険や物語を展開する。

-

アクションゲーム:プレイヤーの操作能力と反応速度を重視。高速な戦闘や激しいアクションシーンを含み、プレイヤーは操作技術でミッションやチャレンジをクリアする。

-

ストラテジーゲーム:プレイヤーの戦略と意思決定能力を重視。資源管理、基地や帝国の建設、他プレイヤーとのやり取りや競争を含む。

-

カジュアルゲーム:リラクゼーションや娯楽向け。シンプルでわかりやすいルールと気軽なプレイ体験が特徴で、短時間の空き時間や幅広い層のプレイヤーに適している。

これら以外にも、カードゲーム、レースゲーム、パズルゲームなど、Web3ゲームのジャンルは絶えず拡大・革新されている。従来のWeb2ゲームと比べ、Web3ゲームの特徴はブロックチェーン技術と暗号資産に基づき、ゲーム内の仮想資産に真正な所有権と取引可能性を与える点にある。これにより、プレイヤーに新しいゲーム体験と経済的インセンティブを提供している。

Web3ゲームのジャンルの多様性と革新性は進化を続けている。技術の進歩とユーザーのニーズ変化に伴い、今後さらに新しいジャンルやプレイスタイルが登場するだろう。

3. 特徴3:Web3ゲームプロジェクトがプラットフォーム化・エコシステム化へ加速

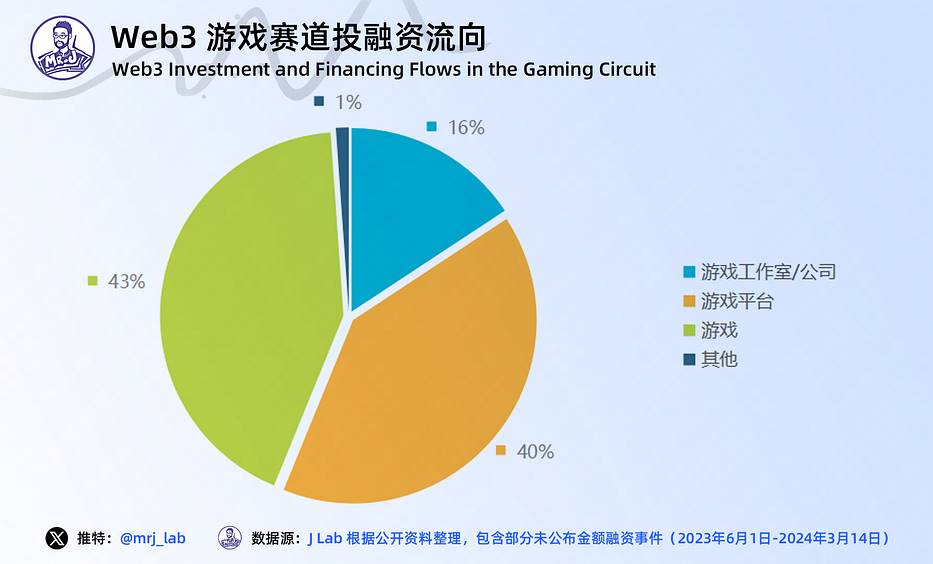

Web3ゲームはプラットフォーム化・エコシステム化へと進化し、寿命の延長と他分野との連携・融合を強化している。理由は2つある。第一に、過去の市場動向から、各Web3ゲームにはライフサイクルがあり、その長さはゲーム自身の要因だけでなく、Web3市場全体の動向にも左右される。単一のゲームプロジェクトよりも、ゲームプラットフォームやエコシステムはリスク耐性が高く、寿命も長く、試行錯誤の余地と発展可能性も大きい。

第二に、プラットフォームはリソースを集約し、ゲーム内外の循環をつなぐ最良の手段である。Web3ゲーム情報集約プラットフォームは、プレイヤーがゲームにアクセスする重要なツールとなり、ゲームエコシステムとプレイヤーの良性マッチングを促進する。例えばIGN(Imagine Games Network)のような情報集約プラットフォームでは、プレイヤーはほとんどのゲームの紹介やレビューを見つけ、評価を形成できる。多機能のブロックチェーンゲーム集約プラットフォームは、プロジェクト側にゲーム開発、スマートコントラクト開発、NFT発行、取引プラットフォーム構築など、ワンストップのサービスを提供できる。例えば、LootRushはWeb3ゲームの迅速な立ち上げを支援し、NFTレンタルを提供することで、プレイヤーのコストを下げ、NFT所有者の収益を増やす。同様にGala Gamesは、開発者がブロックチェーンゲームを設計できるだけでなく、プレイヤーがゲーム内で獲得した戦利品NFTを所有・譲渡でき、P2Pマーケットで購入・販売・取引できる仕組みを提供している。

資金調達の状況からもこの傾向が見て取れる。2023年下半期から執筆時点で、56%の資金がゲームプラットフォームやゲームスタジオ(企業)に流れているのに対し、単一ゲームへの投資は慎重になっている。初期には、資金調達の53%以上がゲームプロジェクトに集中していた。

4. 特徴4:Web3ゲームのコミュニティエコシステムが、従来のゲーム業界の利益分配モデルを覆す可能性

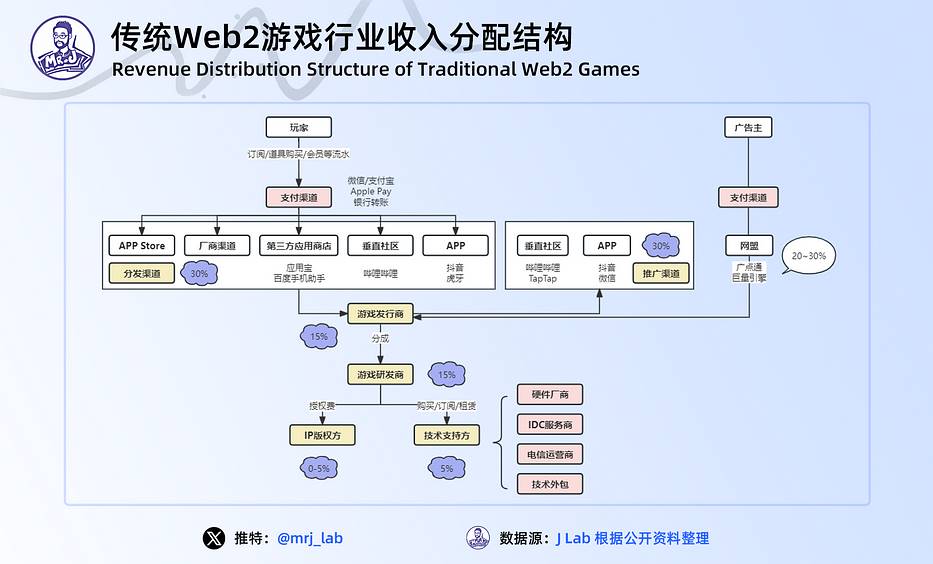

従来のWeb2ゲーム業界の利益分配モデルは集中型であり、発言権は少数の大手企業に集中している。一方、Web3ゲームはプレイヤー、受益者、投資家など多様なステークホルダーを結集し、トークンエコノミクスと複雑な経済システムを導入。これにより、ゲームの収益モデルやインタラクションの在り方を再構築し、エコシステム自体も分散化・コミュニティ中心型へと進化している。

中国大陸を例にすると、Web2ゲームの初期段階では、開発、配信、流通は独立した業務体系だったが、業界の発展とともに、効率向上とコスト削減のため、大手企業は上下流への事業拡大を進め、「開発・運用一体型」が主流となった。これにより、大手企業が市場資源と流通チャネルを独占し、プレイヤーの選択肢が制限され、発言権は少数の企業に集中した。

一方、Web3ゲームの収益分配モデルはより分散化されている。プレイヤー、配信会社、開発者が共同で収益を創出し、分配する。この分散型モデルは、プレイヤーや開発者により公正で透明な利益分配をもたらし、コミュニティの参加と意思決定の重要性を高めている。

持続可能なゲーム経済システムに加え、コミュニティの役割もますます重要になっている。強力なコミュニティはWeb3ゲームの重要な競争優位性である。以下は近年成長したWeb3ゲームのトップコミュニティであり、その規模は拡大を続けている。

時間の経過とともに、コミュニティは集団行動を通じて具体的な成果を生み出す強力な存在になり得る。コミュニティはプレイヤー間の協力と共有を促

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News