なぜ今の暗号資産市場では個人投資家が儲けられないのか?

TechFlow厳選深潮セレクト

なぜ今の暗号資産市場では個人投資家が儲けられないのか?

「伝統的」な暗号資産市場にはもはや500倍の価格上昇はなく、今やより興味深いカジノがある。

執筆:Regan Bozman

翻訳:TechFlow

なぜいつも「このサイクルは終わった」と言われるのか? なぜ皆が苦しいと感じるのか? すべての問題は、現在の市場構造のもとでは小規模投資家が真に利益を得られなくなったことに帰結する。

現行サイクルから脱却し、原点回帰についての雑感

今回の相場に小規模投資家がいない理由は極めて単純だ――「従来型」の暗号資産市場(インフラ系トークンなど)にはもはや500倍の価格上昇は期待できないからである。今はもっと魅力的なカジノがあり、より面白いmemeが手の届くところにある。

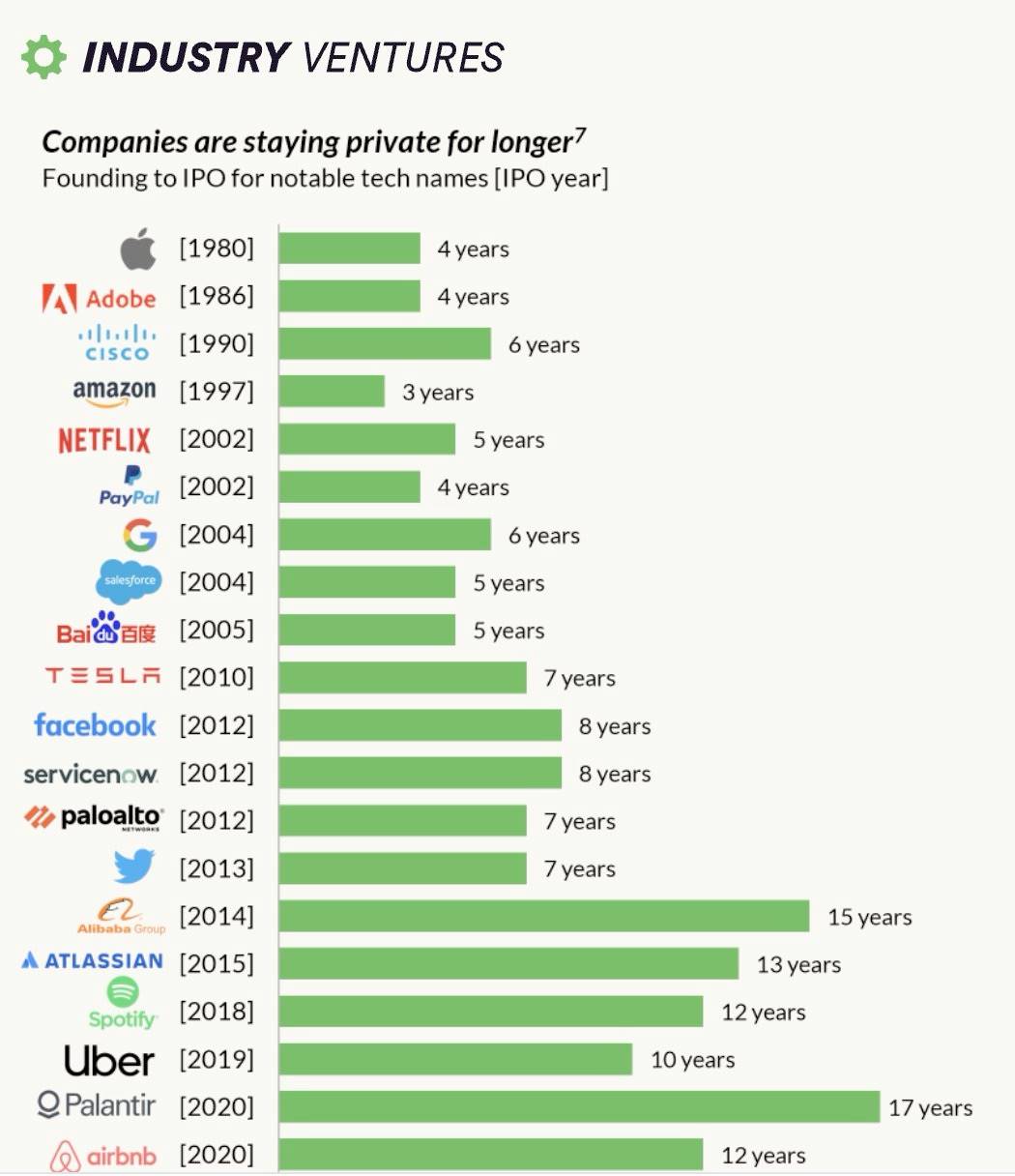

実際、我々はVC/IPO市場で起きていることと同じ状況を繰り返している。企業が非公開状態をより長く維持することで、上昇余地の多くが「非公開化」(たとえばベンチャーキャピタルファンド)され、一般投資家はアクセスできなくなっているのだ。

かつて暗号資産はその流れに逆らって、非対称な上昇機会を民主化した。だが今やその時代は終わりつつある! L1・L2はリスク投資家からより多くの資金を調達し、公開トークン販売は行われない。結果としてベンチャーキャピタリストが儲け、小規模投資家は周縁化される。このサイクルに対する小投資家の幻滅も、それほど驚くべきことではないだろう。

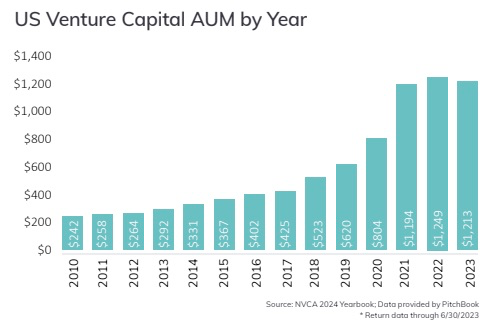

企業が長期にわたり非公開状態を維持したいと考える主な理由の一つは、リスク投資家の資金が10年前と比べて5倍に膨らんでいるためだ。企業はプライベートマーケットで10億ドル以上の資金を調達でき、公開市場特有の負担を回避できる。

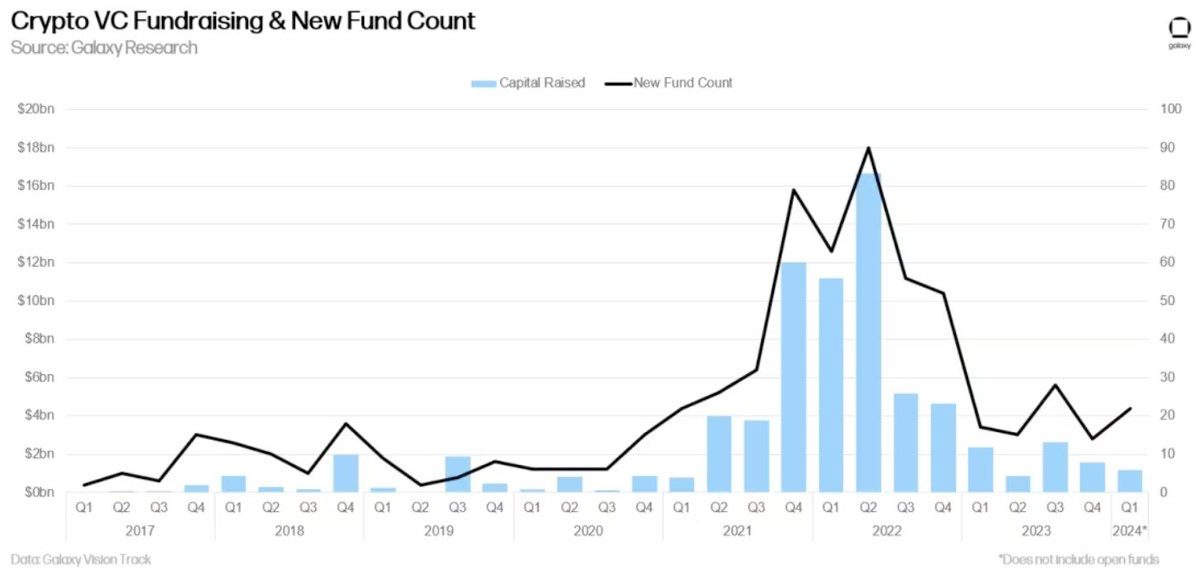

当然ながら、暗号資産分野のベンチャーキャピタルにも同様のトレンドが見られる――暗号資産向けVCファンドへの資金流入は、5年前と比べて大幅に増加している。

本来、暗号資産はこうした問題を解決すべきだったはずだ!

ICOは資本形成の民主化と、リターン獲得の機会拡大を目指していた。そしてそれは明らかに成功した。

2014年に30セントで購入したイーサリアムが、今日では3,000ドルにまで上昇し、10年間で1万倍のリターンを記録した。これは同時期のあらゆるベンチャーキャピタル投資を圧倒する成果であり、地球上の誰もが参加できたという点で非常に素晴らしい。

業界は明らかに成長しており、初期価格は自然と上昇しているが、そうした機会が完全に消えたわけではない。2020年の$SOL 初値は0.22ドルだったが、現在は140ドル。4年間で636倍のリターンであり、過去5年間のほぼすべてのVCリターンを上回る可能性がある。

しかし今サイクルでは、こうした市場構造から大きく離れてしまった。個人投資家がトークン発行前に購入したり、公開市場で低価格で取得したりする機会はほとんど存在しない。

エアドロップは確かに改善策の一つであり、早期ユーザーが財務的利益を得られる点で、従来のVCモデルより優れている。しかし財務的観点からはトークン販売に及ばず、定義上、エアドロップから得られる利益には上限がある。

我々は「無限の上昇余地がある市場」から、「上限のある市場」へと移行してしまった――これは極めて大きな変化である。 SOLのICOに1,000ドル投資すれば今や636,000ドルになるが、

Eigenに1,000ドル投資しても約1,030ドルにしかならない。仮に10倍になっても1,300ドルにしかならない。前のサイクルでは自分の運命を自分で切り開けた。だが今のサイクルでは、Eigenお父さんからの施しを待つしかない。

金融的虚無主義とは、これらの市場が常に金銭目的であったことを認めることだ。確かにその資金は技術開発を支えているが、業界全体を動かしているのはまさにその「金銭性」である。もし金銭的インセンティブを弱めれば、業界全体が崩壊するだろう。

現在のトークン発行構造を改善するためにいくつかの措置が可能である。鍵となるのは、早期ユーザーとコミュニティに対して「無限の上昇余地」を再び提供することだ。

つまり、市場にはより大きな構造的問題がある。L1・L2が上場前に数十億ドルの評価額で大量資金を調達することで、次の二つの問題が生じる:(A)大量の売り圧力、(B)上場時の価格下限。

筆者は、今サイクルの多くのアルトコインが直面している構造的課題の一つは、VCによる売り出し圧力が小規模投資家の流入によって相殺されていないことだと考える。上場前に5億ドルを調達した場合、5億ドル分の売り圧力が発生する(価格が上がれば、潜在的な圧力はさらに大きくなる)。

高評価額での私募調達は、より高い評価額で株を売り抜けることを目指すということだ。これにより、相場が下落方向にしか動かない状況になりかねない。

VCと小規模投資家の関係は敵対的である必要はない。$SOL 上のすべての人が利益を得た。

しかし、流動性の低い市場に多すぎるVC資金を押し込めようとするなら、それはより困難になる。最も重要な市場参加者である個人投資家に無限の上昇機会を与えない限り、それは事実上不可能だ。

memeコインのせいで非難し合ったり議論したりするのは、根本的な問題を見失っている。memeコインが問題なのではなく、現在の市場構造こそが問題なのである。私たちの民主的な原点に戻り、現在の市場構造の問題に真正面から取り組もう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News