エチオピア、マイニングのホットスポットに — 鉱業企業の課税問題を分析

TechFlow厳選深潮セレクト

エチオピア、マイニングのホットスポットに — 鉱業企業の課税問題を分析

本稿では、エチオピアの暗号資産課税制度について解説し、特にマイニング企業が関与する可能性のある税目および税率を分析する。

執筆:TaxDAO

エチオピアは、アフリカで初めてビットコイン採掘を開始した国となった。エチオピアは依然として暗号資産の取引を禁止しているものの、2022年に「高性能計算」および「データマイニング」を可能にする採掘に有利な法律を承認した。ビットコイン採掘サービス会社Luxor Technologiesのデータによると、2023年にはエチオピアがビットコイン採掘機器の最適な受け入れ先として、米国、香港、アジアに次いで第4位にランクされている。また同社の推定では、エチオピアはすでに世界最大級のビットコイン採掘機受入国となっている。本稿では、エチオピアの暗号資産関連税制を分析し、特に採掘企業が関わる可能性のある税目および税率について詳しく検討する。

1 採掘に関連する課税問題

1.1 採掘の概念

採掘とは、デジタル通貨を取得する行為であり、コンピュータによる計算処理を通じてネットワーク上の複雑な数学的問題を解決し、報酬を得る方法である。ビットコインなどの暗号資産分野では広く採用されており、簡単に言えば、特定のデジタル通貨を獲得するために行う計算活動のことである。

1.2 採掘収入

採掘収入とは、コンピュータ装置を使用して暗号資産ネットワークの合意形成メカニズムに参加し、取引の検証や新たな暗号資産単位の生成によって得られる報酬を指す。その収入源は主に二つに分けられる。一つは固定ブロック報酬であり、新しいブロックがブロックチェーンに追加されるたびに、採掘者が一定量の暗号資産を受け取ること。もう一つは変動的な取引手数料であり、各取引ごとに、その取引を検証した採掘者に一定の割合または金額が支払われるものである。採掘収入の計算方法は、採用されている合意形成メカニズムに依存し、主に作業量証明(PoW: Proof of Work)とステークドホルダー証明(PoS: Proof of Stake)の二種類がある。

1.3 採掘の課税問題

暗号資産の採掘事業に関する税務取り扱いは、主に各国・地域における暗号資産の定義、資産分類、および採掘収入や支出の認識・測定方法に依存する。採掘収入に対する課税は国や地域によって異なり、主に以下の税目が関与している。

まず直接税として、採掘収入に対して所得税またはキャピタルゲイン税が課される。採掘事業に関わるほとんどの国では、採掘収入を企業または個人の営業所得とみなし、法人税または個人所得税を課している。税率は採掘者の身分(個人または法人)、収入水準、居住地などによって決定される。

次に間接税として、採掘収入に対して付加価値税(VAT)または物品サービス税(GST)が課される場合がある。現在、各国・地域で採掘収入に対するVAT/GSTの適用については統一見解が存在しない。欧州連合(EU)では、多くの国が採掘業務はVATの対象外であるとみなしている。一方、イスラエルは2017年に発表された仮想通貨活動課税に関する文書に基づき、採掘をサービス提供とみなし、17%のVATを課している。ニュージーランドも同様に採掘をサービスとみなし、15%の物品サービス税を課している。

さらに一部の国では、産業資源の調整などを目的として、採掘企業に対して消費税を課している。例えば米国では、米財務省が2023年3月に発表した「予算補足説明文書」の中で、暗号通貨採掘に使用される電力コストに応じて段階的に消費税を課す条項を提案しており、これらの企業には電力使用量および使用電力の種類を報告することが求められている。

2 エチオピア採掘の優位性

政治的・経済的な逆風を受け、ビットコイン採掘業者は電力コストが低く、暗号資産産業に好意的な政府を持つ国に引き寄せられる傾向にある。エチオピアは依然として暗号資産の取引を禁止しているが、2022年からビットコイン採掘を許可している。暗号資産採掘を行うすべての企業にとって、エチオピアは稀有な機会となっている。以下に、エチオピアでの採掘の利点を簡潔に分析する。

2.1 他国の暗号資産採掘への反対

気候変動や電力不足などの理由から、他の多くの国や地域では暗号資産採掘に対して強い反対が生じている。カザフスタンやイランなどの発展途上国は当初ビットコイン採掘を容認していたが、エネルギー使用が国内の不満を招いたことにより、政策が非支持・反対へと転換した。2021年には中国政府もビットコイン採掘を禁止した。大多数の国が暗号資産採掘を禁止している背景には、電力資源の枯渇リスクがあり、これにより採掘業者の拡大余地が失われたり、突然政府から歓迎されない存在と見なされ、退去を余儀なくされる可能性がある。

2.2 安価な電力

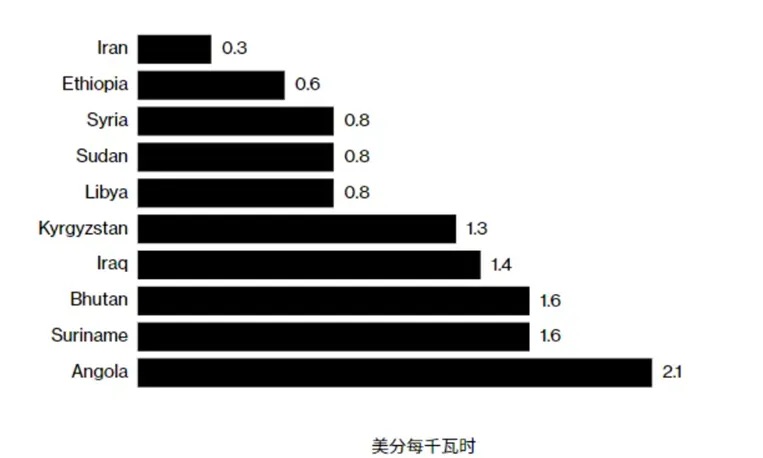

ビットコイン採掘機は大量の電力を消費し、電力コストは採掘業者の運営費の最大80%を占める。そのため、安価な電力の確保は採掘において極めて重要な競争優位性となる。2023年のビットコイン採掘は121テラワット時もの電力を消費しており、豊富な電力への依存が主な弱点である。この電力需要が工場や家庭の電力利用を圧迫し、政治的反発を招く可能性がある。一方、エチオピアの電力価格は非常に低廉であり、以下の図(出典:Statista Research Department)が示している通りである。エチオピア国営電力公社によれば、21のビットコイン採掘業者と電力供給契約を締結しており、そのうち19社が中国企業である。

2.3 理想的な資源および気候条件

地球温暖化が進む中、採掘業者は再生可能エネルギーの利用を増やしていると主張しているが、ビットコイン採掘は依然として温暖化の一因と見なされている。国連の調査によると、2020年および2021年のビットコイン採掘に使われた電力の3分の2が化石燃料由来であった。

エチオピアは、豊富な余剰グリーンエネルギーおよび再生可能エネルギーを活用し、ビットコイン採掘を通じて自国民への電力供給を実現できる。将来的には、数年以内にエチオピアのビットコイン採掘による電力供給能力がテキサス州に匹敵する可能性がある。GERDプロジェクトの完成により、エチオピアの発電容量は5.3ギガワットに達し、発電能力が倍増する。エチオピアの優位性は安価な再生可能エネルギーだけではない。気候条件も非常に適しており、採掘に理想的な温度帯(5~25℃)は、エチオピアの平均気温とほぼ一致している。

2.4 エチオピア政府の姿勢

エチオピア政府がビットコイン採掘を許可している主な理由は、採掘企業が外貨で電力料金を支払うことにある。電力会社はビットコイン採掘業者に対して、1キロワット時あたり3.14セントの固定料金を課しており、これは利益率の高い外貨収入源となっている。外貨流入の拡大は経済的課題の緩和につながり、採掘業界をその実現に向けた魅力的な投資機会と見なしている。Project Manoのデータによれば、ビットコイン採掘をエチオピア経済に組み込むことで、GDPに20億~40億ドルの貢献が見込まれる。政府がビットコイン採掘を認めることは、外貨規制を迂回する手段を一定程度封じることにもなる。また雇用創出、税収増加、水力発電所の洪水期における放流水の削減にも寄与する。

3 エチオピア採掘企業の課税研究

3.1 エチオピアの税制

3.1.1 税制構造

エチオピアは連邦政府と各州政府による分税制度を採用している。各州は一定割合の税収を連邦政府に納め、連邦政府は人口、経済状況、納税額などを基に各州に資金を配分する。

中央税には、関税およびその他の物品輸出入税、中央政府または国際的雇用主に雇用される者の所得税、中央政府所有企業の利益税・所得税・付加価値税、国家宝くじおよびその他当選収入の課税、航空機・列車・海運活動の課税、中央政府所有の建物・財産の賃料収入の課税、中央政府が発行・認可する免許・サービス料金の課税などが含まれる。

中央政府と地方政府の共有税には、企業の利益税、個人所得税、付加価値税、ロイヤルティ、石油・天然ガス・森林資源の大規模開発に伴う土地賃料が含まれる。

3.1.2 エチオピア採掘企業が関与する可能性のある税目

(1)法人所得税 Enterprise Income Tax

エチオピア国内で収入を得るすべての企業は所得税を納める義務がある。所得税の納税者は三種類に分けられ、A類(法人)、B類(個人事業主)、C類(従業員)である。採掘企業はA類納税者に該当する。所得の性質に応じて、所得税法は五つの所得区分(A~E類)に分類しており、企業が関与するのはB類所得(税率30%)、C類所得(30%)、D類所得(10%または5%)、E類所得(免税)である。

(2)付加価値税 Value Added Tax(VAT)

エチオピアのVATは、商品およびサービスの提供、課税対象品の輸入、特定の輸入サービスに対して課される。課税取引の総額に応じて、義務登録または任意登録のVAT納税者が決定される。仕入税額控除方式を採用しており、仕入税額が売上税額を上回る場合は繰越控除、還付、または他の税の支払いに充当できる。税率は基本税率15%とゼロ税率の二段階。毎月の申告が必要。採掘企業は熱、電力、ガス、水の供給に関連して電力部分でVATが課される可能性がある。

(3)キャピタルゲイン税 Capital Gains Tax

キャピタルゲインとは、営業資産の譲渡時に実現する利益を指す。エチオピアでは、キャピタルゲインは所得税法上のD類所得に該当し、所得税(すなわちキャピタルゲイン税)が課される。商業・工場・事務所用の建物は15%、企業株式は30%の税率が適用される。

(4)ロイヤルティ税 Royalty Tax

エチオピアにおけるロイヤルティとは、文学・芸術・科学著作(映画フィルム、テレビ・ラジオ放送用のフィルム・テープを含む)の著作権、特許、商標、デザイン・モデル、図面、秘密の配合またはプロセス、あるいは工業・商業・科学用設備の使用または使用権の対価として支払われる金銭、または工業・商業・科学に関する情報提供の対価として支払われる金銭を指す。ロイヤルティには一律5%の税率が適用される。

3.2 エチオピア採掘企業の課税分析

エチオピアで事業を行う暗号資産企業は、同国のサイバーセキュリティ機関である情報ネットワークセキュリティ庁(INSA)に登録申請を行う必要がある。登録要件を遵守しない企業には法的措置が取られる。また、INSAは暗号資産製品および関連取引を監督する権限を持ち、運用手続きの策定および暗号インフラの整備も担当する。

エチオピアは属地主義と属人主義を併用した課税原則を採用しており、国内で収入を得るすべての企業は所得税を納める義務がある。エチオピアの居住法人は、世界的な収入に対して法人所得税を申告・納付しなければならない。エチオピアに進出する採掘企業が同国内で得る収入は、大きくC類所得と見なされる可能性が高いが、D類所得と判定されるケースもあり、いずれにせよ税率は30%となる。所得の種別に応じて所得税またはキャピタルゲイン税を課すことになるが、現時点ではエチオピア政府の公式文書において明確な規定が示されていない。電力・熱力の供給はエチオピアでVATの対象となるため、採掘企業は電力に強く依存していることから、実質的にVATの負担者となる。つまり、電力価格にかかる税負担が最終的に採掘企業の税負担に影響を与える。また、採掘行為そのものが「サービス提供」または「労務提供」とみなされるかどうかは未確定だが、もしそう判断されれば、VATの直接的な納税義務が生じる可能性もある。

採掘収入の認識時期については、多くの専門家が暗号資産採掘を企業内部で開発される無形資産とみなし、投入されたコンピュータ、電力、人件費などを用いて内部開発された無形資産を形成すると考える。したがって、暗号資産を後続的に売却した時点で収入または利益を認識すべきだとする意見が多い。現時点では、エチオピアに採掘企業専用の税制優遇措置を設けているという明確な規定はないが、雇用創出に対する税優遇など、既存の税制優遇措置が適用される可能性はある。また、採掘機器などの輸入活動を行う場合には関税も発生するが、具体的な規定および税率についてはさらなる明確化が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News