「トークン発行は下落のみ」という魔のループを打破するには:なぜダイヤモンドハンドが最適な選択肢ではないのか?

TechFlow厳選深潮セレクト

「トークン発行は下落のみ」という魔のループを打破するには:なぜダイヤモンドハンドが最適な選択肢ではないのか?

風投、コンサルタント、または他の誰の悪いアドバイスももう聞く必要はありません。

執筆:Regan Bozman

翻訳:TechFlow

現在のトークン発行構造は「下落専門、上昇なし」というパターンを助長しており、このパターンによりトークン価格は大きく下落する。

高FDV(完全希薄評価)でトークンが発行され、エアドロ受取人が売却することで徐々に価格が下落し、その後VCのロック解除とともに暴落する。

現在のパターンを打破するためのいくつかのアイデア

Mike Zajkoは常に、あるチームのトークン価格軌道の最悪のシナリオをICPのチャートに例えます。もしトークン価格がこれのように見えるなら、長期的には深刻な問題に直面することになります。

リフレクシビティ(自己言及性)はプロトコルにとって素晴らしいものになり得る。価格上昇は真のコミュニティ/開発者エコシステムを活性化する触媒となることができる。

しかし逆もまた真であり、それは非常に残酷である可能性がある。

本題に入る前に、いくつかの定義を確認しておこう。トークン供給量には主に2つの指標がある:

-

流通供給量:市場に出回っているトークン数

-

完全希薄供給量:トークンの最大発行可能数

流通供給量は時間とともに増加し、最終的に完全希薄供給量と等しくなる。

たとえば、チームのトークンがTGE(トークン生成イベント)時にロックされている場合、それらが12か月目から段階的に解放される際、その分が流通供給量に追加される。ただし、これらのトークンは常に完全希薄供給量の一部としてカウントされる。

時価総額 = 流通中トークン数 × 価格、完全希薄評価(FDV)= 完全希薄供給量 × 価格。

時価総額は需要の尺度であり、FDVは単なる供給の尺度である。

時価総額は、公共の需要の合計価値を示すもので、価格変動に応じて上下する。流動性が良好であれば、これは信頼できる指標となる。

FDVは時価総額と共に上昇するが、両指標とも現在の市場価格に基づいているためである。しかし、時価総額の上昇がロックされたトークンに対する追加の需要を意味しているわけではない。

実際、ロックされたトークンの保有者は、はるかに低い価格でも喜んで売却する可能性がある。したがって、FDVはネットワークの真の価値を正確に測る指標とは言えない。

ある意見では、実際のところFDV(完全希薄評価)自体が一種のミーム(meme)だとされている。例えばWorldcoinのFDVが500億ドルという狂気じみた数字で取引されている例もある。

これは小口投資家にとっては意味があるかもしれない。こうした資産を頻繁に取引する場合、ロック解除時に損切りしない限り、FDVはそれほど重要ではない。

しかしVCにとってFDVは絶対に重要である。なぜなら彼らこそがロックされたトークンを持つ当事者だからだ! 現在、大多数のVC出資プロトコルは1年のロック期間を持ち、その後18〜36か月かけて段階的に解除される。

VCは3〜4年後に予想されるFDVで資産を評価すべきである。それがLPに対して報告できる真のリターンだからだ。だが残念ながら、市場はそうは機能していない。

では、私が今述べている「現在のパラダイム」とは何か?

-

高FDV(完全希薄評価)でのトークン発行

-

流通供給量が20%未満

-

一般公開販売なし

-

大規模なエアドロ

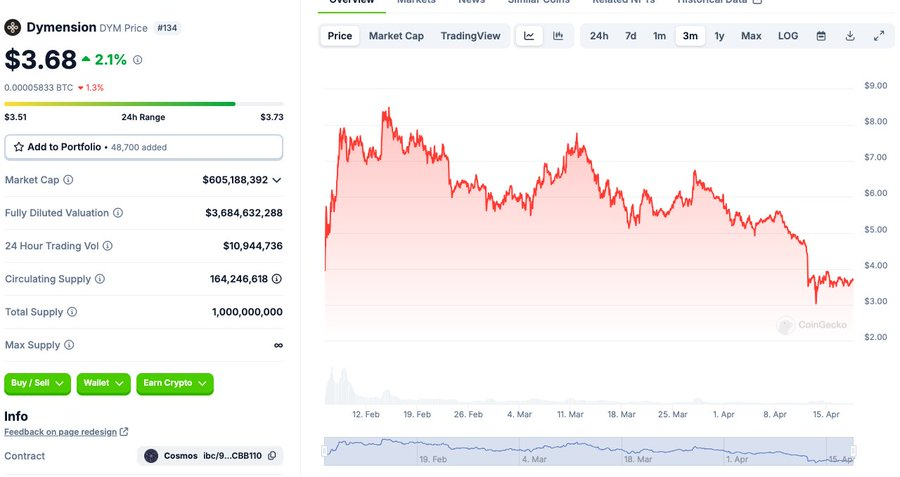

Dymensionはその一例で、80億ドルのFDVで開始し、流通率は16%、一般販売はなく、桁違いの大規模なエアドロを行った。

なぜこのような現象が起きるのか?

私の考えでは、エアドロ方式が広まったことで、新たなトークンを追加せずにエアドロの米ドル価値を押し上げられるようになったことが原因だと思う。

そしてこれはチームやベンチャーキャピタルのプライドを刺激する。

確かにVCやチームはロックされたトークンを売却できるが、それに対する需要がどれほどあるかは不明で、実際に売却がどれほど行われているかもわからない。

しかし、上記のようなやり方がすべてのプロジェクトの立ち上げ方法だったわけではない!今日の主流L1(レイヤー1ブロックチェーン)の多くは次のように始まっていた:

-

発行時のFDVは10億ドル未満

-

ロック解除方式は類似しているが、通常はより短い期間

-

個人投資家が比較的安価な価格(FDV5億ドル未満)で購入可能

-

エアドロなし

NEARを例に挙げると、発表時点で流通率は20%だったが、コミュニティ向け販売は即時ロック解除が始まり、1年以内に50%が流通。発表時のFDVは5〜8億ドルだった。

SOLは当初約20%が流通していたが、1年後には約75%が流通。初期FDVは3〜5億ドルの間。

$SOLは数ヶ月以上にわたり5ドル以下で購入できた。

$LINKは数億ドルのFDVで発行され、最初の18か月間の取引ではFDVが通常10億ドル未満だった。

これらのトークンにはすべて強力なコミュニティと堅固な保有者基盤があり、彼らの取得コストは比較的低かった。私たちがいつも語る伝説的な暗号コミュニティとは何だろうか?

率直に言うと:コミュニティとは、仲間と一緒に利益を得ることだ。暗号業界において、利益を上げていない強力なコミュニティなどほとんど存在しない。

ICPのチャートを思い出してください。本当に強いICPコミュニティが存在すると信じられますか?絶対にない。

これからどうなるのか?

トークン価格は買い手が売り手を上回る場合にのみ上昇する。

では、今の市場の買い手は誰なのか? 決して機関投資家ではない!

確かに、流動性ファンドやいくつかの暗号系VCファンドがトークンを購入しているが、流動性市場への資本流入はごくわずかだ。

ETH/BTC以外を除けば、年間の純流入上限は100〜150億ドル程度だろう。

今週だけで、総供給量50億ドルを超える3つのトークンが発行された。機関の需要が市場の供給を吸収する余地などまったくない。

結局、これらすべてのトークンの最終的な買い手は個人投資家(リテール)である。

しかし問題は、個人投資家が高評価・低流通のトークンに極めて限定的な関心しか持っていないことにある。ここには二つの課題がある:

-

第一に、これらのトークンは高価すぎる。10桁のFDVで物を買うのが割安だと感じる人はいない

-

第二に、大規模なエアドロを通じて、個人投資家は無料でトークンを入手できる! ならばなぜさらに買う必要があるのか?

今年最も注目されるトークン発行

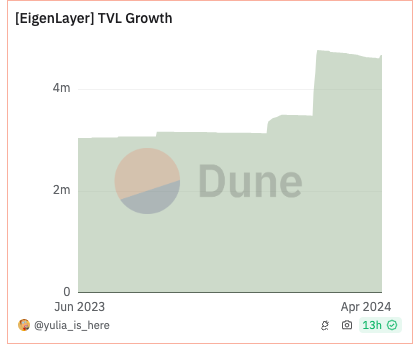

EigenLayerは100億ドル以上のFDVで発行される可能性がある。ある程度知識のあるETH保有者の多くはすでにEigenLayerの耕作(ファーミング)をしているだろう。

既に3%以上のETHが預け入れられており、エアドロストーリーを中心に50億ドル超のエコシステムが形成されている。

論理的に考えれば、EigenLayerのエアドロが欲しいなら、あなたはおそらくすでにETHを持っているはずだ。

ETHを持っているなら、今まさにそれを使ってEigenトークンを獲得しようとしているはずだ。つまり、潜在的な買い手の大部分が無料でトークンを手に入れることになる。

もちろん、さらに購入することは可能だし、明らかにゼロではない需要はあるだろう。だがそれが巨大な市場になるとは思えない。

私自身、さまざまなLRTやEigenに相当な量のETHを投入しており、立派なエアドロを期待している。

もしFDVが200億ドルになると、私はもっと買うだろうか? 明確に答えは「ノー」だ。

では、他の買い手層は?

個人投資家がEigenLayerにアクセスしたいが、何らかの理由でトークンを購入できないケースもある。確かに需要はゼロではないが、250億ドルのFDVで$EIGENを買いたい個人投資家が大量にいるとは到底信じられない。

つまり、買い手側の層は限られていることが判明した。

では売り手はどうか?

FDVが十分に高ければ、VCは当然売るだろう!

もし種子ラウンドが1億ドルで、FDVが200億ドルに達しているなら、利益を確定して資金を引き揚げるのは極めて合理的な判断だ。

個人投資家はこの動きを認識しており、それを追跡している! ロック解除スケジュールは文書化されており、詳しくはこちらをクリック。

エアドロ参加者は売却しているか? まだ最新エアドロにおける売却比率の詳細データは見当たらないが、人々は無料で手に入れたものよりもお金を払って買ったものに価値を感じやすいという心理的傾向がある。

多くのエアドロは、預入/ステーキングした資産の名目価値に基づいて配布されるため、ポートフォリオ内での割合は小さい。例えば、Eigenに1ETHを預け入れても、0.05〜0.01ETH相当のポイントしか得られない。そのため、多くのエアドロハンターにとってはあまり大きな意味がない。

だからこそ、我々は現在「一方通行の下落」パラダイムにいるのだ。私はこれらのプロジェクトを批判したいわけではない。彼らが何を考えているかは知らないし、善意で動いていると思っている。Eigenは革新的な製品だ。

このパターンから脱却するには?

以下の3つの要素が必要だと考える:

-

線形ロック解除

-

一般公開販売

-

魅力的なものを創り出す

6MVが優れた調査を行い、通常、小さなロック解除イベントは大規模なものに比べて価格への影響が小さいことを突き止めた。

正しい方向性は、TGE時点で20〜25%のトークンを流通させ、36か月の線形ロック解除を行うことだと思う。

さらに、一般公開販売を行うべきだ。個人投資家が大規模にプロジェクトを購入できるようにする。Nearのトークン販売では需要が非常に高く、CoinListのサイトが2度もダウンした。

TGE前から明らかな需要があったのだ。エアドロに加えて、コミュニティが5,000〜25,000ドル相当のトークンを購入できるようにすれば、忠誠心がさらに高まる。

最後に、魅力的なものを創り出すこと。今サイクルで好調なプロジェクトは、EthenaやJitoのように非常に新鮮なものが多かった。これが今後も続くかどうかは不明だが、直感的にはそう思える。

あるいは、個人投資家はもう、10番目の並列DA(データ可用性)モジュラー・ソリューションを無理やり押し付けられることにうんざりしているのかもしれない。

VCたちはミームコインが自分たちに問題を起こしていると不満を言うかもしれないが、過去サイクルの市場構造が永遠に続くと考えているなら、問題はむしろ彼ら自身にある。

私は依然として非常に楽観的で、積極的に資金を展開している。これはマクロ的な市場見通しではない。

これは警告である。現在のトークン発行構造に従って購入しても、長期的成功は得られない。

過去10年間、私はこれらのプロトコルを市場に送り出してきた。何度も何度も、どのプロトコルがうまくいくか、いかないかを目の当たりにしてきた。

VCやコンサルタント、あるいは最高のFDV時に購入するのが賢明だと言い張る誰の悪いアドバイスも聞くのはやめよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News