香港がバーチャルアセットETFの門戸を開く:5億ドル規模の見通しは楽観的か、それとも保守的か?

TechFlow厳選深潮セレクト

香港がバーチャルアセットETFの門戸を開く:5億ドル規模の見通しは楽観的か、それとも保守的か?

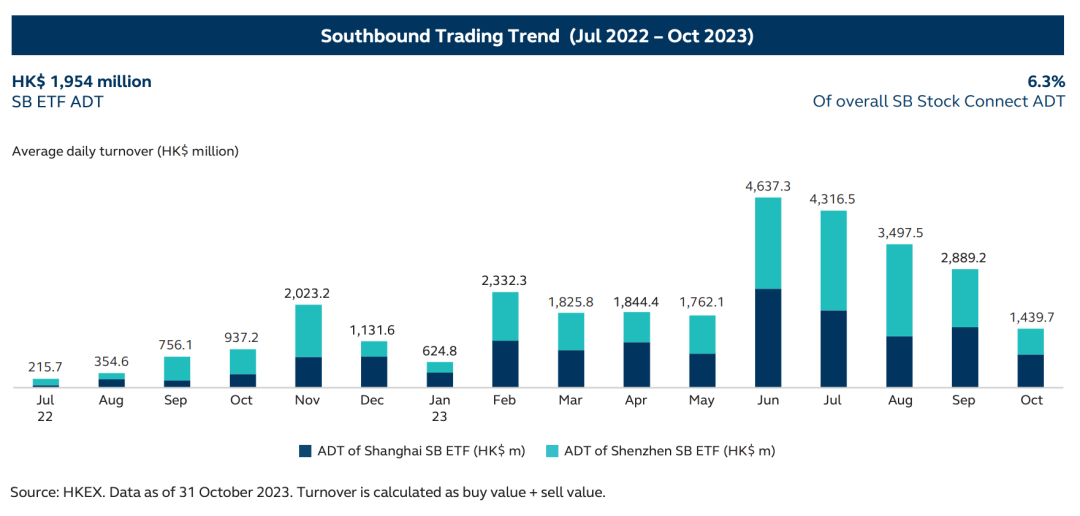

なぜ資金流入規模を測定する際に、各機関は南下資金にこれほど注目するのか?

出典|OKG Research

著者|Hedy Bi

ビットコイン現物ETFの承認は、もはや珍しいことではない。ロイターが昨日報じたところによると、少なくとも3つの中国本土外資産運用会社が、まもなく香港でバーチャルアセット現物ETF(ビットコイン現物およびイーサリアム現物ETF)を立ち上げる予定だ。香港政府によるWeb3への積極的な支援と次々と発表される好政策は、業界内で既に共通認識となっている。欧科雲鏈研究院が観察したところでは、今回の香港におけるビットコイン・イーサリアム現物ETFの承認は、米国でのビットコイン現物ETF承認時のような大きな市場の反響を呼ぶものではなかったが、メディアからの取材を通じて、多くの関係者が注目しているのは、この動きがどれだけの資金流入を引き起こすか、そしてより深い意味合いについてである。筆者は本稿において、「香港株式トレーダー」の視点から以下の問題を探っていく。

1. 資金流入規模を測定する際、なぜ各機関は南下資金(マカオ・香港方面への資金流入)に注目するのか?

2022年7月以降、ETFが初めて「株式コン」として取り扱われるようになった。「株式コン」制度により、中国本土と中国香港の投資家はそれぞれの証券取引所・決済機構を通じて相手市場に上場する株式を売買・決済できるようになり、それによって「南下資金(中国本土→中国香港)」と「北上資金(中国香港→中国本土)」という二つの概念が生まれた。

もし南下資金による投資が可能になれば、ビットコインを代表とするバーチャルアセット市場は新たな中米両国の金融市場となるだろう。中国証券監督管理委員会(CSRC)の公開データによると、2023年12月31日時点で、中国本土投資家が選べる南下対象ETFはわずか8本であったにもかかわらず、その1日の平均取引高は1083億元人民元(約150億米ドル)に達している。つまり、南下資金が投資可能なETFは全体の5%に過ぎないが、香港取引所における人民元建て資金流入の16%を占めているということだ。

しかし一方で、上海・香港株式相互直通(シャンハングート)、深セン・香港株式相互直通(シンザングート)経由で香港ETF市場に入れる対象ETFの数は非常に限られている。さらに、香港証券取引監督委員会(SFC)は2024年の展望の中で、「為替相互直通(インタースイッチ)」「香港ドル-人民元デュアルカウンターモード」およびデュアルカウンターマーケットメーカー制度を通じて、香港を世界的な主要人民元オフショアセンターとしての地位を確立しようとしている。現時点における中国本土当局のバーチャルアセット取引に対する慎重な姿勢を踏まえ、上海・香港の関連金融市場関係者やWeb3業界関係者との意見交換を行った結果、欧科雲鏈研究院は以下のように結論づけた:短期的には、香港のビットコイン・イーサリアム現物ETFが中国本土投資家に対して開放される可能性は極めて低い。関連規制当局および業界関係者の総合的な見解によれば、現状では中国本土住民がシャンハングート/シンザングートを通じてビットコイン・イーサリアム現物ETFに投資することはできない。

なお、シャンハングート/シンザングートを利用して現地市場で換金された資金は、決済システム上で元のルートで返還される必要があり、つまり人民元による出入金のみが認められ、他の資産形態として香港市場に滞留することはないため、オフショア人民元はシャンハングート/シンザングートのチャネル内には含まれていない。

2. 米国ビットコインETF vs 香港ETF、香港にはまだ魅力があるのか?

ブルームバーグのETFシニアアナリストEric Balchunas氏は、5億ドルの資金流入はかなり楽観的な数字だと指摘している。しかし我々は、香港のバーチャルアセットETF市場の潜在力はこの数字を大きく超えると確信している。本稿では、香港ETF投資家のリスク許容度、今回の発表以前の香港バーチャルアセット市場の状況、および米中両地域のETF設計の違いの三つの側面から分析を行う。

Eric Balchunas氏はETF市場規模を比較対象としているが、確かに香港のETF市場規模は米国に比べてはるかに小さい。しかし興味深い傾向も見られる。香港でAUM(純資産総額)トップ10に入るETFの中で、第1位のETFが占めるAUM比率は全体の54%であるのに対し、米国では20%に過ぎない。これはすなわち、香港のETF市場における投資家分布が不均等であり、50%以上の資金が上位銘柄に集中していることを意味している。

また、香港市場でAUMトップのETFはSPDRゴールドトラスト(金を基準資産とするETF)であり、そのAUMは約698億米ドルであるのに対し、米国ETP市場でAUMトップのETFはS&P500を基準とするもので、AUMは約5187億米ドル。つまりSPDRゴールドトラストのAUMは米国1位の13.5%にすぎない。これにより、香港のETF市場では頭部集中効果がより顕著であり、米国のETF投資家が米国株(例:S&P500)に投資したいと考えるのに対し、香港投資家の金への関心の方が高いことがわかる。これは両市場の投資家がリスク許容度や景気サイクルに対する理解に差があることを示しており、「デジタルゴールド」としてのビットコインに対する受容度も香港市場の方が高いと考えられる。

データ出典:HKEX、ETFdatabase

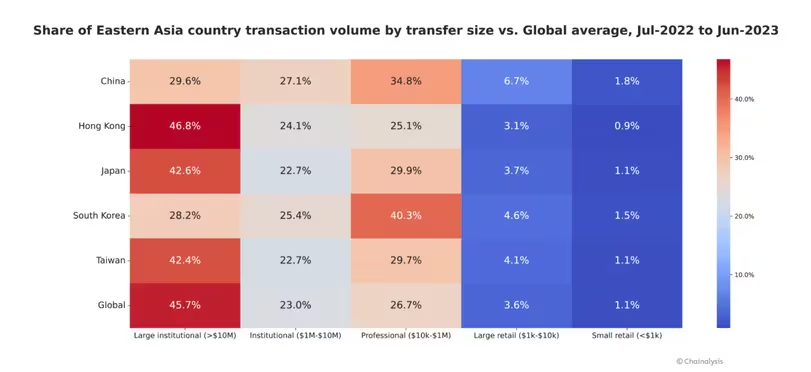

ビットコインに対する熱意も、香港の一般市民はより高いように見える。昨年末、欧科雲鏈研究院が香港のバーチャルアセットOTC市場を現地調査したところ、今年1月時点で、香港には実在する暗号資産OTC両替店(exchange shop)が少なくとも200店存在することが判明した。当研究所の試算によると、こうした両替店チャネルだけで年間平均取引高が100億米ドル以上に達している。ETFという手段がない以前の段階でも、Chainalysisは香港市場を評価しており、人口規模では米国に遠く及ばないにもかかわらず、昨年の熊相場期(2022年6月~2023年6月)において、香港の活発なOTC暗号資産市場は640億米ドルの取引高を記録した。アジア地域において、香港は大口機関投資家による暗号資産取引で主導的立場にある。香港の年間バーチャルアセット取引のうち、46.8%が1000万米ドルを超える機関取引であり、これは世界の同種取引平均を上回っている。

データ出典:Chainalysis

さらに、償還メカニズムについても言及したい。香港はバーチャルアセット市場において包括的な規制体制を整備しているため、実物償還メカニズムは「Crypto-native」投資家にとって有利である。コイン入金・法定通貨出金、コイン入金・コイン出金、法定通貨入金・コイン出金、法定通貨入金・法定通貨出金――この4種類の方法は、米国の現金償還方式(最後の一つ)よりも柔軟性が高く、裁定取引の余地も存在する。さらに、すでにBTCやETHを保有している香港投資家にとっては、ビットコインを法定通貨に換える際に違法資金とみなされるリスクが大幅に低下し、投資家の資産保護につながる。

イーサリアム現物ETFに関しては、現在の時価総額が3717億米ドルであり、1.25兆米ドルのビットコイン市場に比べると小さいものの、発行側としてはむしろ推進する動機が強い。イーサリアム現物ETFは価格上昇益に加えて、ステーキングによる追加利回りも得られるからだ。すでに現地時間2024年2月7日、ARK InvestはS-1修正申請書に「スポンサーは信頼できる第三者ステーキングプラットフォームを用いて、信託資産の一部を随時ステーキングする可能性がある」と新たに記載している。

香港の適格投資家、特に大口取引者にとって、現時点では管理手数料の競争力は高くない。しかし資金流入の観点からは、他にも考慮すべき要素がある。例えば、現時点で手数料ゼロのFBTCであっても、資金流入ランキングではトップではない。これはFBTCがCoinbaseやGeminiなどの第三者ではなく、自社で自己保管(self-custody)を選択していることに関係しているかもしれない。

データ出典:The Block, Public Info

香港がWeb3に注力し、一般にも馴染み深いETFチャネルを開くことには、深い戦略的意義がある。これは金融機関のバランスシートが全体的に「縮小」する中でのポジティブな調整措置であるだけでなく、金融の「テーブルに残る」あるいは新しい金融ゲームの主導権を握るための戦略でもある。ビットコインの半減期など基本面の好材料も重なり、今回の香港バーチャルアセット現物ETFの将来の潜在力については、今後を見守りたい!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News