DeFiは急成長を遂げているが、Web3の次のステップは非金融アプリケーションである

TechFlow厳選深潮セレクト

DeFiは急成長を遂げているが、Web3の次のステップは非金融アプリケーションである

暗号資産のロングテールは非常に長く、かつ成長し続けており、これはブロックチェーンに対する需要がデジタル資産台帳としてどれほど大きいかを示している。

執筆:Mario Laul

翻訳:Luffy、Foresight News

分散型パブリックブロックチェーンネットワークは約15年存在しており、関連する暗号資産は現在、第4の市場サイクルを迎えている。これらの年月を通じて、特に2015年のイーサリアム導入以降、こうしたブロックチェーンネットワーク上でのアプリケーションの研究・開発に多大な時間とリソースが費やされてきた。金融分野でのユースケースには目覚ましい進展があったものの、他のタイプのアプリケーションは、分散化の制約下でスケーラブルかつシームレスなユーザーエクスペリエンスを提供することが極めて複雑であること、また異なるエコシステムや規格間の分断があることから、進展が難航している。しかし、ブロックチェーン業界内外における最新の技術進歩により、より幅広いアプリケーションの実現が可能になると同時に、これまで以上にその必要性が高まっている。

ブロックチェーンアプリケーションの初期段階では、そのコア機能が狭く定義されており、それは中央集権的な仲介者(従来の金融機関や政府機関など)に頼らずにデジタル資産を安全に発行・追跡することであった。原生の同質トークン(BTCやETH)、法定通貨や伝統的証券などのオンチェーン形式のオフチェーン資産、あるいは芸術品、ゲーム内アイテム、その他の種類のデジタル製品やコレクションを表す非同質トークン(NFT)を問わず、ブロックチェーンはこうした資産を追跡し、インターネットにアクセスできる誰もが、中央集権的な金融チャネルを介さずに世界中で取引を行うことを可能にする。とりわけデジタル化、グローバル化、金融化が進む中で、金融業界の規模と重要性を考えれば、この単一の破壊的ユースケースだけでも、ブロックチェーンへの関心を正当化するには十分である。

この狭い枠組みの中で、基盤となる資産元帳およびそれを維持する分散ネットワークに加え、現在5つの重要なプロダクトマーケットフィットを持つブロックチェーンアプリケーションが存在する。それらは、トークン発行アプリケーション、秘密鍵の保管とトークン送金を行うウォレット、トークン取引を行うアプリケーション(分散型取引所=DEXを含む)、トークンの貸出・借入アプリケーション、そして従来の法定通貨に対して予測可能な価値を持つようにする安定価格トークン(ステーブルコイン)である。本稿執筆時点で、暗号資産データ集計プラットフォームCoinGeckoは13,000種以上の個別暗号資産をリストしており、時価総額は約2.5兆ドル、日次取引量は1,000億ドルを超える。その価値のほぼ半分がビットコインに集中しており、残りの大部分は上位500位までの資産に分布している。NFTが加わったことで、暗号資産の「ロングテール」は非常に長く、さらに成長し続けており、これはブロックチェーンがデジタル資産元帳としてどれほど大きな需要を持っているかを示している。

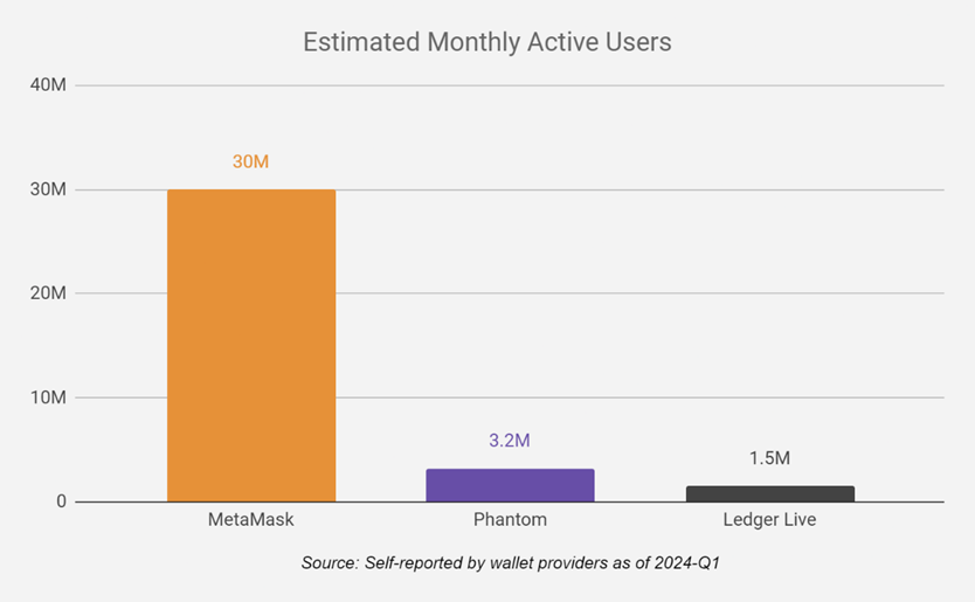

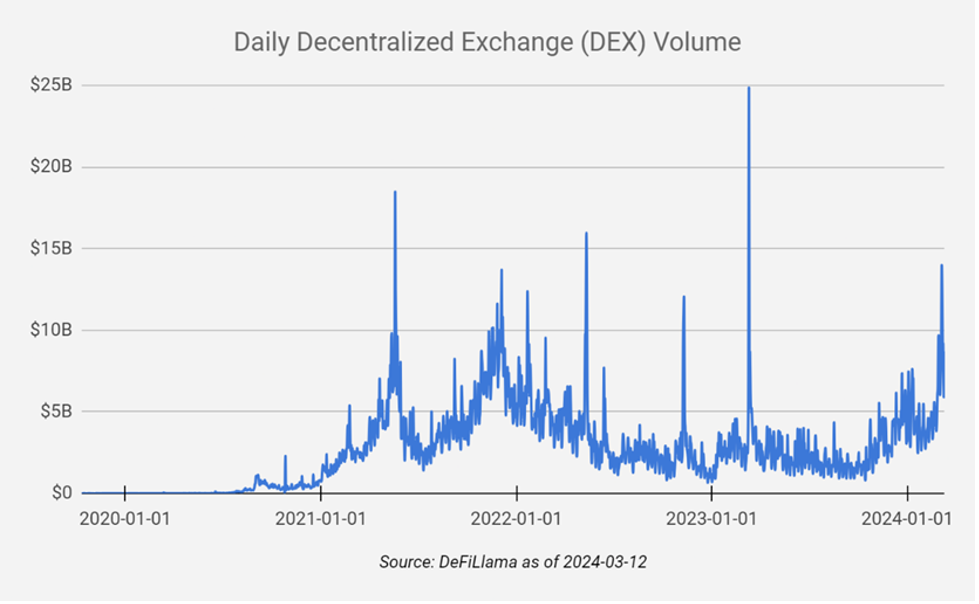

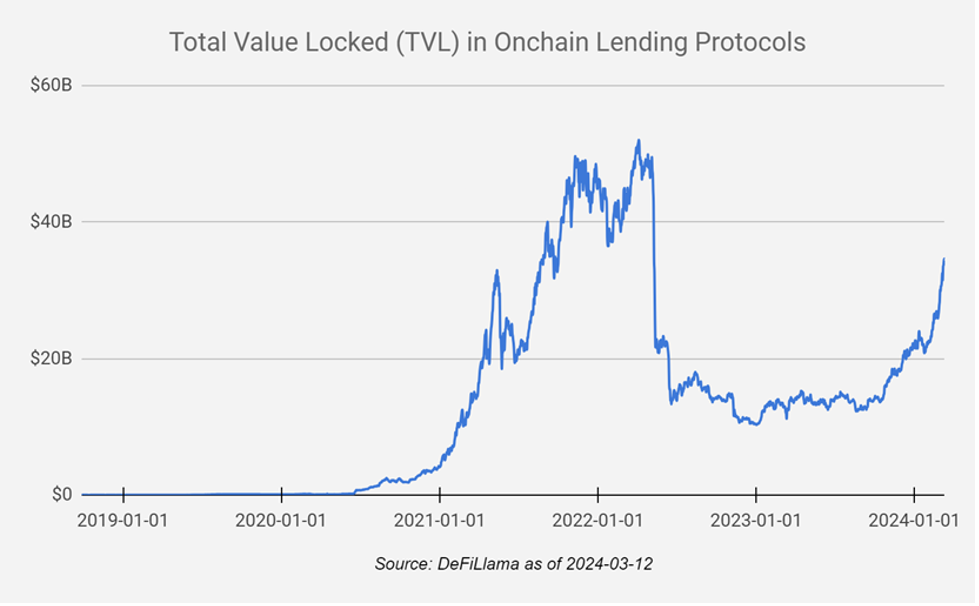

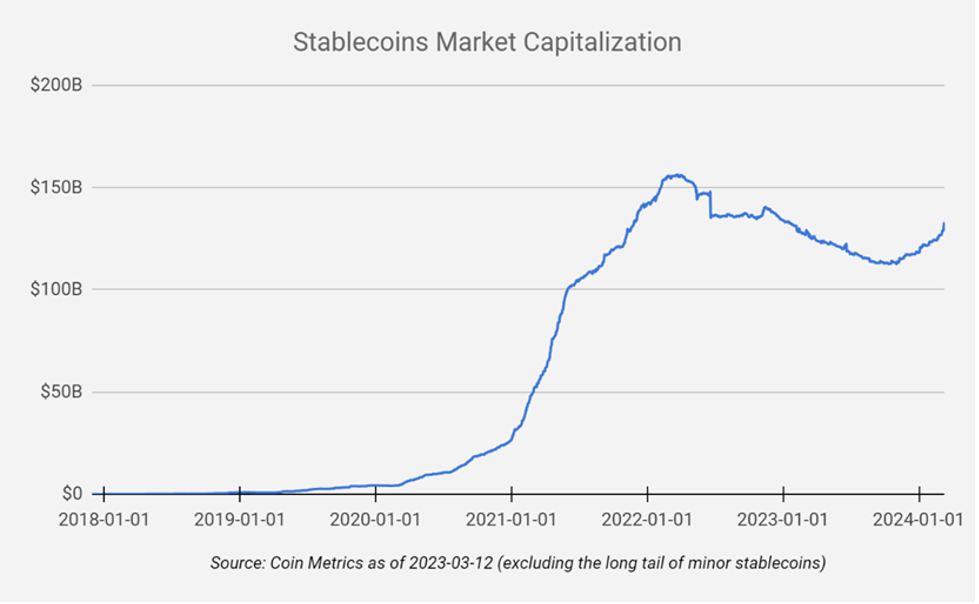

最近の推計によると、全世界で約4.2億人が暗号資産を保有しており、その多くは分散型アプリケーション(dApps)とほとんどまたはまったくインタラクションしていない可能性がある。ハードウェアウォレットメーカーのLedgerは、自社のLedger Liveソフトウェアが月間約150万人のアクティブユーザーを持つと報告しており、一方、ソフトウェアウォレットプロバイダーのMetaMaskとPhantomはそれぞれ月間アクティブユーザーが約3,000万人、320万人いると主張している。これに加えて、DEXの日次取引量が約50〜100億ドル、貸借市場のロックされた資本が約300〜350億ドル、ステーブルコインの時価総額が約1,300億ドルであることを考慮すれば、これら5つのアプリケーションの現時点での採用レベルが見えてくる。これらは従来の金融およびフィンテックと比較すれば依然小さいが、意義深いものである。確かに、これらの数字は最近の暗号資産価格の急騰という文脈で見るべきだが、ブロックチェーンがますます合法化されつつある(現物ビットコインETFの承認や欧州のMiCAのような特化した規制枠組みがその顕著な例である)ことに加え、伝統的金融資産や機関との融合が進む中で、新たな資金とユーザーを引き続き惹きつける可能性がある。

しかし、汎用プログラマブルブロックチェーン上で構築可能なアプリケーションについて考えるとき、トークン発行、ウォレット、DEX、貸借、ステーブルコインといったものは氷山の一角にすぎない。この5つのユースケースだけでは、ブロックチェーンが強化された資産元帳以上のものであり、分散型データベースやWebアプリケーションプラットフォームとしての一般的代替手段となり得るというビジョンを正当化することはできない。世界中の開発者は約3,000万人近くに達しているが、Electric Capitalの最新の暗号開発者レポートによると、公共ブロックチェーン上で月間活動している開発者は25,000人未満であり、そのうちフルタイムの開発者は約7,000人に過ぎない。これらの数字は、開発者の獲得という点で、ブロックチェーンが現状では従来のソフトウェアプラットフォームと競合できていないことを示している。しかし、少なくとも2年以上の暗号資産経験を持つ開発者の数は5年連続で増加しており、各エコシステムに1,000人以上の貢献者がいる複数のブロックチェーンネットワークが存在し、過去6〜7年間で900億ドル以上のベンチャーキャピタルが投入されている。こうした資金の大部分は確かに基礎となるブロックチェーンインフラやコアな分散型金融(DeFi)サービス(新興オンチェーン経済の支柱)の構築に使われてきたが、オンラインID、ゲーム、ソーシャルネットワーク、サプライチェーン、IoTネットワーク、デジタルガバナンスなど、非金融分野でのブロックチェーンのユースケースにも強い関心が寄せられている。では、最も成熟し、広く使われているスマートコントラクトブロックチェーン上で、こうしたタイプのアプリケーションはどの程度成功しているだろうか?

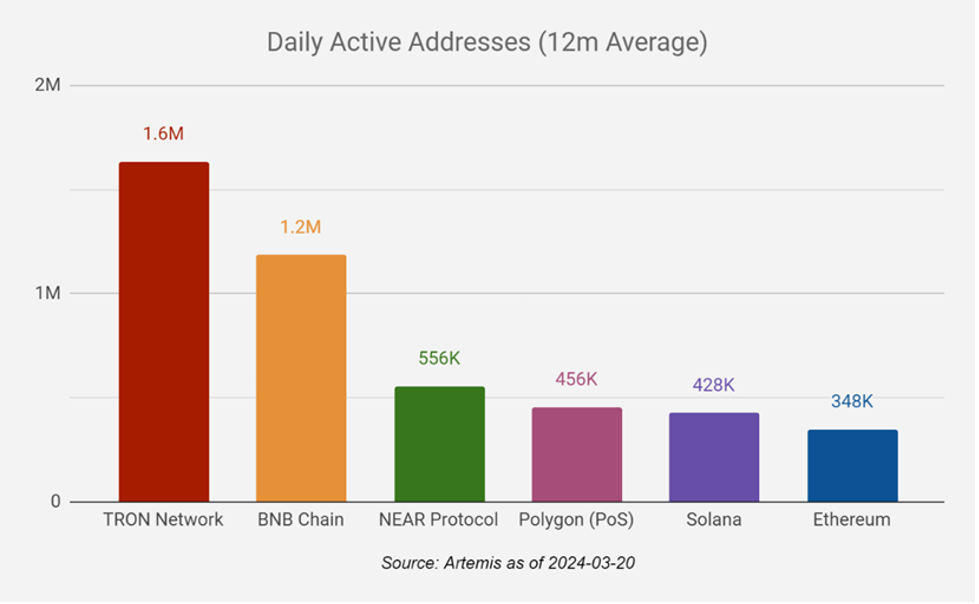

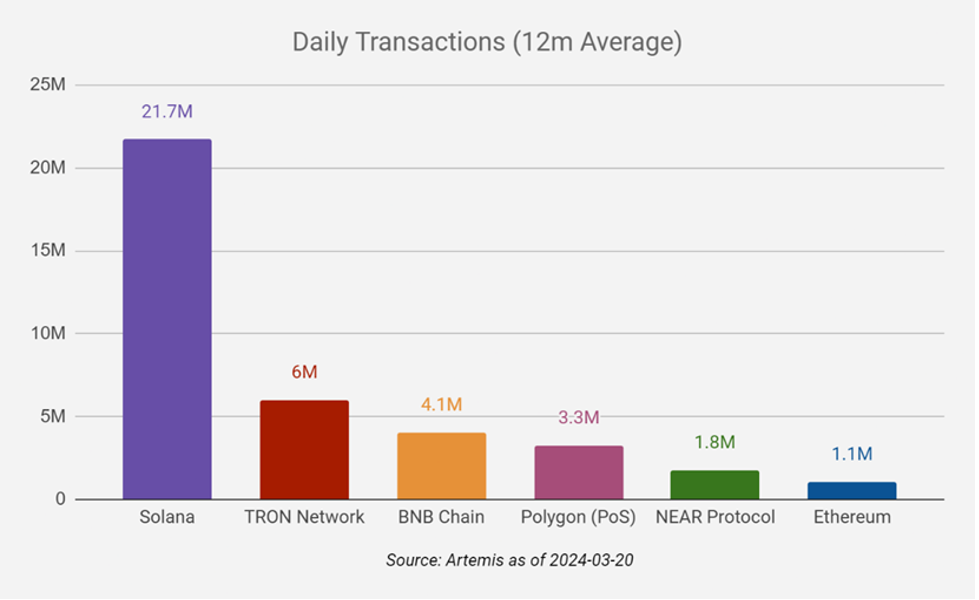

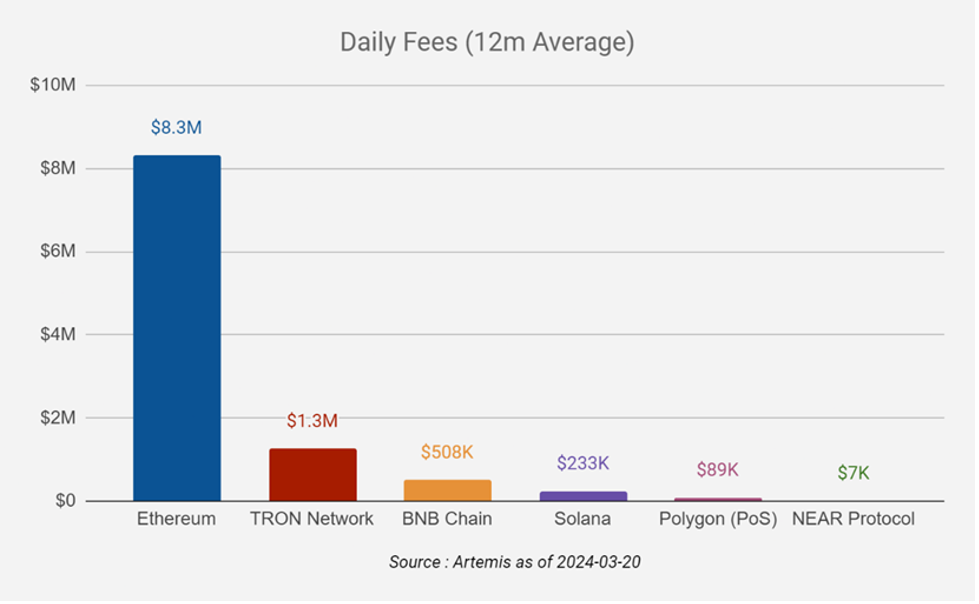

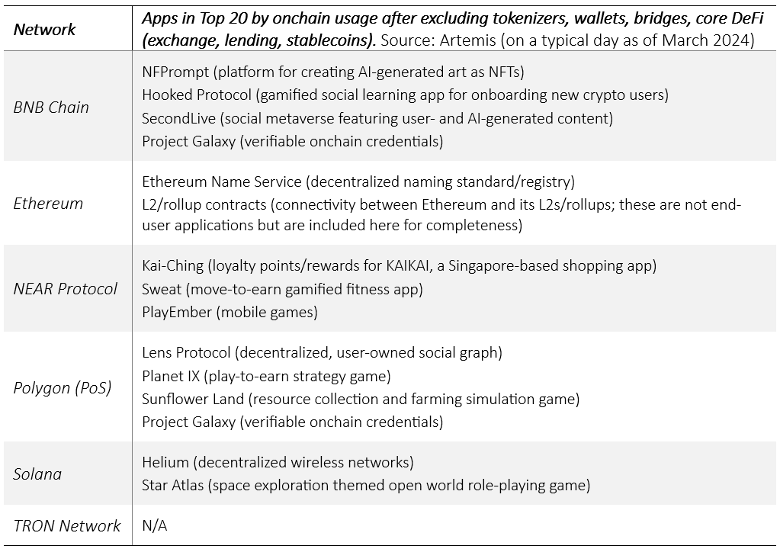

特定のブロックチェーンやアプリケーションに対するユーザーの関心度を測る主要な指標は3つある:毎日のアクティブアドレス数、毎日の取引量、毎日支払われる手数料。これらの指標を解釈する前に、いずれも人为的に誇張可能であるため、通常は有機的採用の最も好意的な見積もりを表していることを理解しておく必要がある。オンチェーンデータ集計器Artemisのデータによると、過去12ヶ月間、以下の3指標のうち少なくとも2つで上位6位に入ったネットワークは6つある:BNB Chain、イーサリアム、NEAR、Polygon(PoS)、Solana、Tron。このうち4つのネットワーク(BNB Chain、イーサリアム、Polygon、Tron)はイーサリアム仮想マシン(EVM)の何らかのバージョンを採用しており、SolidityというEVM専用のプログラミング言語と、その周辺の豊富なツール群およびネットワーク効果の恩恵を受けている。一方、NEARとSolanaはそれぞれ独自のネイティブ実行環境を持ち、主にRust言語に基づいている。Rustはより複雑ではあるが、Solidityと比べてパフォーマンスとセキュリティの面で優れた利点があり、ブロックチェーン業界以外でも活発なエコシステムを形成している。

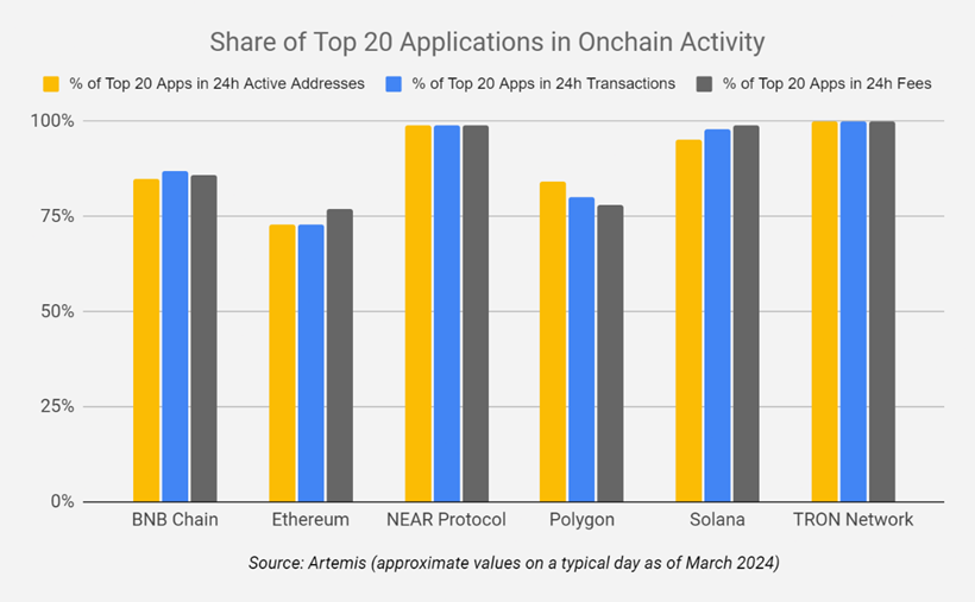

これらの6つのネットワークにおけるオンチェーン活動は、いずれも上位20のアプリケーションに極めて集中しており、順位が下がるにつれて、ネットワークごとにアクティブアドレス数が大幅に減少する。2024年3月時点で、通常の1日において、上位20アプリケーションがすべての3指標の活動の70〜100%を占めており、TronとNEARが最も集中度が高く、イーサリアムとPolygonが最も低い。すべてのネットワークで、上位20アプリケーションは、トークン化、ウォレット、コアDeFiプリミティブ(取引所、貸借、ステーブルコイン)に関連するアプリケーションで構成されており、これら3カテゴリに属さないアプリケーションは存在しないか、ごく少数(ネットワークごとに0〜4件)にとどまる。異なるブロックチェーン間での価値移転を行うクロスチェーンブリッジやNFT取引市場(これらはいずれも資産移転・取引カテゴリに含まれるべきである)に加え、残りのごく少数の例外はゲームやソーシャルアプリケーションである。しかし、多くの場合、こうしたアプリケーションは全体のネットワーク活動に占める割合が低く(Polygonで最良の場合でも20%未満、通常は10%未満)である。唯一の例外はNEARであるが、その利用は非常に集中しており、2つのアプリケーション(Kai-ChingおよびSweat)が全オンチェーン活動の約75〜80%を占めており、1日あたりのアクティブアドレスが1,000を超えるアプリケーションは10未満にすぎない。

上記の内容は、ブロックチェーン発展初期の遺産を反映しており、それがデジタル資産元帳としてのコアバリュー提案をさらに確固たるものにしている。ブロックチェーンにアプリケーションが不足しているという批判は明らかに根拠がない。なぜなら、その主な機能はトークン化された価値のプログラム可能な金融化と安全な決済だからである。資産発行、ウォレット、DEX(より広く言えば取引所)、貸借プロトコル、ステーブルコインは、その目的と密接に関連しているために、非常に強力なプロダクトマーケットフィットを達成している。これら5つの領域はいずれも比較的単純なビジネスロジックを持ち、強力な正のフィードバックループがあるため、第一世代の主要スマートコントラクトブロックチェーンが、こうした狭い金融ユースケースセットに特化したアプリケーションによって支配されるのは当然のことである。また、非金融的効用を持つ多くのブロックチェーンアプリケーションの提唱される用途でさえ最終的にはトークン化や金融化に関係していることが多いため、長期的にはこの5つの金融アプリケーションが主要な汎用ブロックチェーンを支配し続ける可能性がある。

しかし、汎用アプリケーションプラットフォームとしてのより壮大なビジョンに関して、これはブロックチェーンに何を意味するのだろうか?長年にわたり、暗号業界が直面してきた2大課題は、(1) ブロックチェーンのスケーリング(スループットとコストの面で)、および (2) 基盤インフラの分散化とセキュリティを犠牲にすることなく、使いやすいユーザーエクスペリエンスを実現することであった。スケーリングの文脈では、より統合されたアーキテクチャとよりモジュール化されたアーキテクチャの区別がよくなされる。Solanaは前者の代表例であり、イーサリアムとそれに続く不断に成長する汎用およびアプリケーション固有のLayer 2ネットワーク(Rollup)エコシステムは後者の代表例である。実際、これら2つのアプローチは相互に排他的ではなく、かなりの重なりと交差が存在する。より重要なのは、対象のアプリケーションが他のアプリケーションと状態共有および最大限のコンポーザビリティを必要とするかどうか、あるいはシームレスな相互運用性を気にせず、ガバナンスと経済に対する完全な主権から利益を得るかどうかに応じて、どちらのアプローチも現在、ブロックチェーンをスケールさせる検証済みの方法となっている点である。

現在、ブロックチェーンアプリケーションのエンドユーザー体験も着実に改善されつつある。具体的には、アカウント抽象化、チェーン抽象化、証明の集約、ライトクライアント検証などの技術のおかげで、暗号資産が長年にわたり抱えてきたいくつかの主要なUX障壁を安全に取り除けるようになった:秘密のリカバリフレーズの保管義務、ネットワーク固有のトークンによるトランザクション手数料の支払いの必要性、限定的なアカウント回復オプション、複数の独立したブロックチェーンを同時に使用する場合の第三者データプロバイダーへの過度な依存などである。拡大を続ける分散型データストレージ、検証可能なオフチェーン計算、その他オンチェーンアプリケーション機能を強化するバックエンドサービスと組み合わせることで、今後および近未来のアプリケーション開発サイクルは、ブロックチェーンがグローバル金融インフラとしての主要な役割に留まるのか、それともより汎用的な役割を果たすのかを示すことになる。DeFi以外にも、オンラインIDおよび評判、出版、ゲーム、無線およびIoTネットワーク(DePIN)などの物理インフラ、分散型科学(DeSci)、AI生成のデジタルコンテンツ世界における真正性の問題解決など、高い弾力性とユーザー中心のデータ・トランザクション制御から恩恵を受けられるユースケースは多数存在する。そのため、理論的には後者の方向性はずっと魅力的であった。そして今、それが実践的に実現可能になりつつある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News