見解:ステーブルコイン最大のユースケースはヘッジとクロスボーダー決済であり、他のRWAは徐々に暗号原生から一般大衆へと広がっている。

TechFlow厳選深潮セレクト

見解:ステーブルコイン最大のユースケースはヘッジとクロスボーダー決済であり、他のRWAは徐々に暗号原生から一般大衆へと広がっている。

ステーブルコインとRWAの最初の採用は、一般の人々や暗号に無関心な人々から始まったわけではない。

執筆:Wang Qiao

編集・翻訳:TechFlow

かつて人々は、安定通貨(ステーブルコイン)やその他のトークン化された現実世界資産(RWA)こそが、一般の人々を巻き込む暗号資産の代表的なユースケースになると考えていた。

10年前からbitcointalkでは送金問題について繰り返し議論されていた。数年前には、スマートコントラクトチェーンの登場とともに、業界全体がDTCC(米国の金融サービス企業)に代わる、オンチェーン株式決済によるウォール街の姿を夢見ていた。

しかし実際には、ステーブルコインやRWAの最初の採用者は、一般の人々でも暗号資産に無関心な人たちでもなく、まず「暗号資産ネイティブ」のユースケースを通じて広がったのである。たとえばステーブルコインは、取引所間の裁定取引や、暗号資産リスクを一時的に回避する手段として、暗号資産ネイティブユーザーによって初めて製品市場適合(PMF)を達成した。こうしてステーブルコインのインフラが構築され、実地でテストされた後で、ようやく暗号資産とは無縁の用途が広がるようになった。これには、送金、決済、トルコリラやアルゼンチンペソといったハイパーインフレ通貨に対するヘッジ需要などが含まれる。これらの用途はもともと暗号資産由来ではないが、オンチェーンデータなどから明らかになったように、暗号資産エコシステム内での成長スピードは非常に速い。

他のRWAも同様の道をたどっている可能性がある。米国債は、FRBが金利を0%から5%まで引き上げた後、安定したリターンを求める暗号資産ネイティブ層の需要により、オンチェーン上で存在感を高めている。この層にはMakerDAOのようなDAOや、資金の多様化を図ろうとする暗号資産系スタートアップが多い。一方で、暗号資産とは無関係な用途もここに現れ始めている。たとえば、米国外のユーザーがUSDC/USDTを使って貯蓄できる新しい暗号資産ネオバンクたちは、今や顧客に安全な米国リターンを提供するために競争している。

この「まず暗号資産ネイティブ、次に暗号資産無関係」という二段階の採用プロセスは、振り返れば驚くべきことではない。あらゆる暗号資産製品にとって、すでに暗号資産に精通し、セルフホストウォレットなどの必要なインフラを整えている人々からまず採用されるのは自然な流れだ。

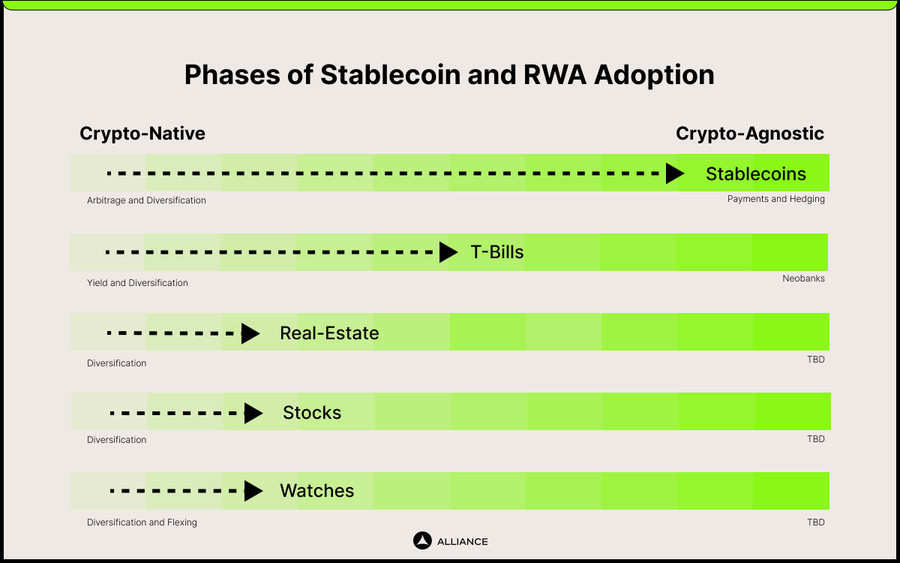

では現在、さまざまな種類のRWAはこの二段階モデルのどこに位置しているのか? そして、それらに迫っている具体的なユースケースとは何か?

簡潔に答えると:

-

ステーブルコインはすでに「暗号資産無関係」フェーズに入っている。この段階での最重要ユースケースは通貨ヘッジとクロスボーダー送金である。

-

米国債、株式、不動産、高級時計などの他のRWAは、まだ「暗号資産ネイティブ」フェーズにある。最も重要なユースケースは多様化(ディバーシフィケーション)である。

ステーブルコイン:ヘッジと支払い

ステーブルコインは年間10兆ドル規模のオンチェーン決済を処理しており、これはPayPalを上回り、Visa並み、ACH(自動清算所)と同等のレベルに達している。わずか数年で達成したこの成果は驚異的ですらある。

さらに注目すべきは、ステーブルコインの供給総額が約1500億ドルであるにもかかわらず、1ドルあたり年間60〜70回の回転率を記録している点だ。

境界がなく、許可を必要としない帳簿なしでは、このような統計は成立しえない。ステーブルコイン(および一般的なRWA)に対するよくあるイデオロギー上の批判は、オフチェーン資産の保管や1:1の交換保証のために中央集権的なカストディアンに依存しているという点にある。確かにこれは妥当な批判だが、金融システムであればどこでも中央集権的なカストディアンは避けられないという事実を見落としている。米連邦準備制度(FRS)やDTCCもまた、中央集権的なカストディアンに依存している。ブロックチェーン技術の本質的な違いは、特定の許可を受けた機関だけではなく、世界中の誰もが利用可能な帳簿を可能にする点にある。

もちろん、これらのオンチェーン取引量の多くは投機活動によるものであり、「現実世界の利用」と言える通貨ヘッジやクロスボーダー送金ではない、と反論することもできる。投機と現実世界利用の正確な割合は永遠に不明だが、仮に年間10兆ドルの取引量のうち1%しか現実世界利用に使われておらずとも、それは天文学的な数字となる。加えて、私たちの体験談もデータと一致している。

長年にわたり、我々はUSDCでスタートアップに資金提供することで、オンチェーン決済の魔法を直接体感してきた。また、多くのスタートアップが従業員やサプライヤーへの支払いにUSDC/USDTを使っていることも知っている。しかし昨年、AllianceDAOの卒業生であるFelipeがコロンビアのP2P型ステーブルコイン市場を紹介してくれたとき、私たちはこの分野に強い関心を持つようになった。

その後数ヶ月間、我々は中南米、アフリカ、東南アジア、東欧のユーザーにサービスを提供する100社以上のステーブルコイン関連スタートアップを調査した。その中で最も目立つのは、製品をリリースした大多数のスタートアップが、少なくとも製品市場適合(PMF)の初期兆候を示している点だった。ここで言うPMFとは、月間成長率が10%以上ということだ。

対照的に、この垂直領域以外の暗号資産スタートアップの大半は、そもそもPMFさえ達成できていない。

我々が投資したアフリカの決済スタートアップAccrueの創業者によると、ステーブルコインは彼の家族の中で日常的に使われているという。妹は学費をほぼ1年間ステーブルコインで貯蓄し、ガーナ・セディの130%という暴落から守られた。その後、彼女はステーブルコイン対応のデビットカードでスウェーデンの修士課程の授業料を支払った。兄は定期的にAccrueとKrakenを使って、GHSからCADへとステーブルコインで送金している。両親も、Accrueの代理店ネットワークを通じて、ガーナからナイジェリアの親戚にステーブルコインで仕送りをしている。

もう一つ投資したアフリカのステーブルコインスタートアップGoBanklessの創業者は、生死に関わる悲痛な話を語った。南アフリカの病院がモザンビークからの患者を受け入れなかったのは、支払いが解決されるまでだった。しかし、支払いは越境(モザンビークと南アフリカ)であり、通常の銀行営業時間外であったため、法定通貨では対応できなかった。そこで患者と病院はステーブルコインで支払いを完了した。これは孤立した出来事ではなく、隣国の人々は自国の医療設備が劣悪または存在しないため、頻繁に南アフリカに治療を受けに来る。

これらは、一般の人々が日々の生活における切実な問題をステーブルコインで解決している実例だ。まさにこれが、ステーブルコインの「暗号資産無関係」フェーズの採用である。

その他のRWA:多様化

ステーブルコインは、RWAの中でも最も初期かつ顕著な形態にすぎない。他の資産カテゴリもオンチェーンに登場しつつある。

現在、世界の富の約1%、つまり約3兆ドルがオンチェーンに保存されている。これもまた、驚異的な統計だ。この富を持つ人々ができるのは二つのことだ。価値貯蔵として保持するか、他のものと交換するかである。

暗号資産の歴史において、実際に交換を行う場合、ほとんどの人はより高い価格で売却したりリターンを得たりするために、別の暗号資産ネイティブ資産に交換してきた。しかし、これらの暗号資産ネイティブ資産は相関性が高く、変動も激しいという問題がある。暗号資産クラスが他の資産クラスと比べても成熟した規模に達した今、分散投資(多様化)は必然となっている。

多様化は単純だが、実証済みのニーズである。世界最大のヘッジファンドの一つであるブリッジウォーターは、非相関なリターン源を組み合わせることでリスク調整後のリターンを高められるとする「オールウェザー・ポートフォリオ」という哲学を基盤に事業を展開している。彼らが世界最大の運用資産規模を誇る存在となったことは、投資家が多様化を強く求めていることを証明している。同様に、ビットコインETFも、伝統的金融資産のポートフォリオに非相関なリターン源を提供するため、強い需要を受けている。

RWAは、暗号資産ネイティブ層の多様化ニーズに応える存在であり、新たな非相関かつ低ボラティリティのリターン源を提供する。RWAは暗号資産ネイティブ層にとってのビットコインETFなのである。

2023年、我々は驚いた。MakerDAOが、RWAポートフォリオをわずか一年弱でほぼゼロから40億ドルまで拡大したのだ。その大部分は米国債である。最近では、BlackrockがCoinbaseと協力して1億ドル規模の米国債トークン化プロジェクトを開始した。Ondoは2億ドルの米国債を保有している。フランクリン・テンプルトンも3億ドルの米国債ファンドをオンチェーンに移行させた。競争は激化している。

40億ドルといえば、1500億ドルのステーブルコインに比べれば小さい。だが、これはステーブルコインがすでに10年近く存在しているのに対し、米国債が魅力的な資産として浮上したのはゼロ金利時代が終わったほんの2年前のことだからだ。ユーザーは新製品の信頼性を確認する時間が必要だ。指数追従は正確か? 創出・償還プロセスは円滑か? 二次市場には十分な流動性があるか?

米国債に続くのは、米国株式と米国不動産である。法的課題は確かに存在するが、それが解決されれば、米国債と同様に、それらに対する需要を満たさない根本的な理由はない。我々は、米国株式と不動産の需要の大部分が海外から来ると予想している。我々が支援しているスタートアップDinariは、トークン化された米国株式を提供しており、中国やロシアで強い需要を見ている。現在、海外からの米国株式・不動産への需要の多くは、資本規制、証券口座開設の難しさ、国際間の資金移動の摩擦によって満たされていない。たとえば中国では、資本規制のため、米国証券会社の口座を開くよりもバイナンスの口座を開くほうがはるかに簡単だ。ロシアでは、ウクライナ戦争の影響で一般人が米国市場から制裁を受け、参加できない。もし米国資産がオンチェーンで自由に取引可能になれば、国際投資家が必要なのは、法定通貨から暗号資産への迅速な入金手段を見つけることだけになる。

こうした製品に対する一般的な経済的反論は、「暗号資産ネイティブ資産やそのリターンの方がリターンが良い」というものだ。しかし現実には、その差はごくわずかだ。たとえばEthenaは実質的にETHのベータに過ぎず、ETHが上昇すればベースが拡大するだけだ。一方、株式や不動産は非相関なリターン源であり、3000億ドル規模のオンチェーン資産に対して資本を提供できる。

一旦これらのRWAのインフラが成熟すれば、暗号資産無関係のユースケースも登場すると考える。たとえば、株式や不動産をローンの担保として使えるようになること、あるいは誰もが各資産に関する法律を個別に調べずに、オンチェーン上でグローバルな投資ポートフォリオを構築できることだ。ただし、これらは第二段階、すなわちRWA採用の「暗号資産無関係」フェーズである。

結論

長年、我々は「最初の非投機的キラー・アプリケーションは何だろうか」と自問してきた。マスコミ、伝統的金融、さらには暗号資産コミュニティ自身さえ気づいていないが、実は我々はすでにそれを手にしている。それは、暗号資産に無関心な人々が、通貨下落のヘッジやクロスボーダー送金にステーブルコインを使うという現象である。しかし、ステーブルコインの価格変動が小さく、新興市場中心に普及しているため、Twitterなどではほとんど話題に上がらない。

しかし、ステーブルコインはRWAの第一歩にすぎない。暗号資産ネイティブ層によるオンチェーン米国債への需要は抑制されていた。次なる自然なステップは、株式、不動産、さらには高級時計までもがトークン化されることだ。これらの歴史的に非相関かつ高品質なリターン源は、今や分散投資を求める数兆ドル規模のオンチェーン資産によって利用可能になる。

付録:Stablecoins and RWA Alliance ALL12 参加スタートアップ

Accrueは、アフリカ向けに高速かつ安価なクロスボーダー決済のための代理店ネットワークを構築している。このネットワークを利用する個人・企業はすべて現地法定通貨で取引を行うが、実際の決済はステーブルコインで行われる。同社のキャッシュフローは黒字で、支払いリクエストは毎月20%以上増加しており、OperaやEcoといった企業がそのインフラの上にアフリカ向けサービスを構築している。

Gobanklessは、アフリカにおけるもう一つのステーブルコイン主導の決済ネットワークである。わずか数ヶ月の運営で、月間取引高100万ドル以上を処理している。需要が非常に強く、運転資金の不足が成長の制約となっている。

Lulubitは、中美州の暗号資産ネオバンク。他の製品・サービスに加え、ステーブルコインの入出金チャネル、クロスボーダー送金、暗号資産で実物商品やサービスの支払いができるクレジットカードを提供している。月間成長率は30%。

Fractal Paymentsは、暗号資産ネイティブ企業から始まるB2B向け決済ソリューション。伝統的金融の資金移動製品とは異なり、SWIFTに依存せず、ステーブルコインを利用してクロスボーダー決済を促進し、取引をより安価かつ迅速にする。同社の製品はすでに500万ドル以上の決済取引を実現しており、月間30%の成長率を維持。Aragon、Zerion、Orange DAOなど主要グローバル企業が利用している。

Villcaso:過去の不動産RWAスタートアップの多くは、個別の物件をNFTとしてトークン化していたため、流動性に乏しかった。Villcasoは一括で複数の不動産資産をバンドルし、代替可能な(ファングル)トークンとして発行する。この方式により流動性が大幅に向上した。さらに、このトークンは法的にDeFiと互換性を持つように設計されており、投資家は既存のDeFi環境でシームレスに移動・取引・担保提供・ステーキングが可能である。

ZwapX:高級時計コレクターと暗号資産投資家の間には驚くほど重なりがある。ZwapXは時計をトークン化することで、従来のOTC市場よりも迅速かつ安全な取引を実現するだけでなく、NFT所有者と同様に、コレクターが自分の時計をデジタル上で展示できるようにしている。現在のTVL(総ロック価値)は100万ドル以上。

Dinari:これまでの多くの株式RWAはデリバティブ形式だった。Dinariでは、トークンが実際の株式と1:1で連動している。ステーブルコインやVillcasoと同様に、これらのトークンはDeFiと互換性がある。創業者は以前、バイオテクノロジー分野でユニコーン企業を立ち上げており、暗号資産と同様に規制上の困難を克服した経験を持つ。

Fig:Ethenaと同様に、Figは検証済みのヘッジファンド戦略を製品化している。Ethenaはステーブルコインとしてマーケティングされているが、実態は永続契約を通じてリターンを生むトークン化ヘッジファンドである。同様に、Figはオプションを通じてリターンを生み出し、かつてアクセスが限定されていたものをより使いやすくしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News