Grayscale 3月市場レポート:ビットコイン、半減前に新高値更新も、イーサリアムはやや劣勢

TechFlow厳選深潮セレクト

Grayscale 3月市場レポート:ビットコイン、半減前に新高値更新も、イーサリアムはやや劣勢

ビットコインは2024年3月における最も優れた資産の一つであった。

翻訳:Felix、PANews

要点:

-

ビットコインは2021〜2022年の下落から完全に回復し、2024年3月に史上最高値を記録した。Grayscale Researchによると、各国中央銀行の早期利下げへの焦りが、金やビットコインといった価値保存資産の需要増加の一因となっている可能性がある。

-

イーサリアムは主要なネットワークアップグレードを無事に実施したが、ETHは今月、ビットコインに比べて劣るパフォーマンスを示しており、これは米国による現物ETF承認の確率が低いと市場が判断しているためと考えられる。

-

ビットコインの次回半減期(ハルヴィング)は4月19日に予定されており、その発行量が半分に削減される。ビットコインネットワークの予測可能な金融政策は、法定通貨の不透明な将来展望と対照的である。

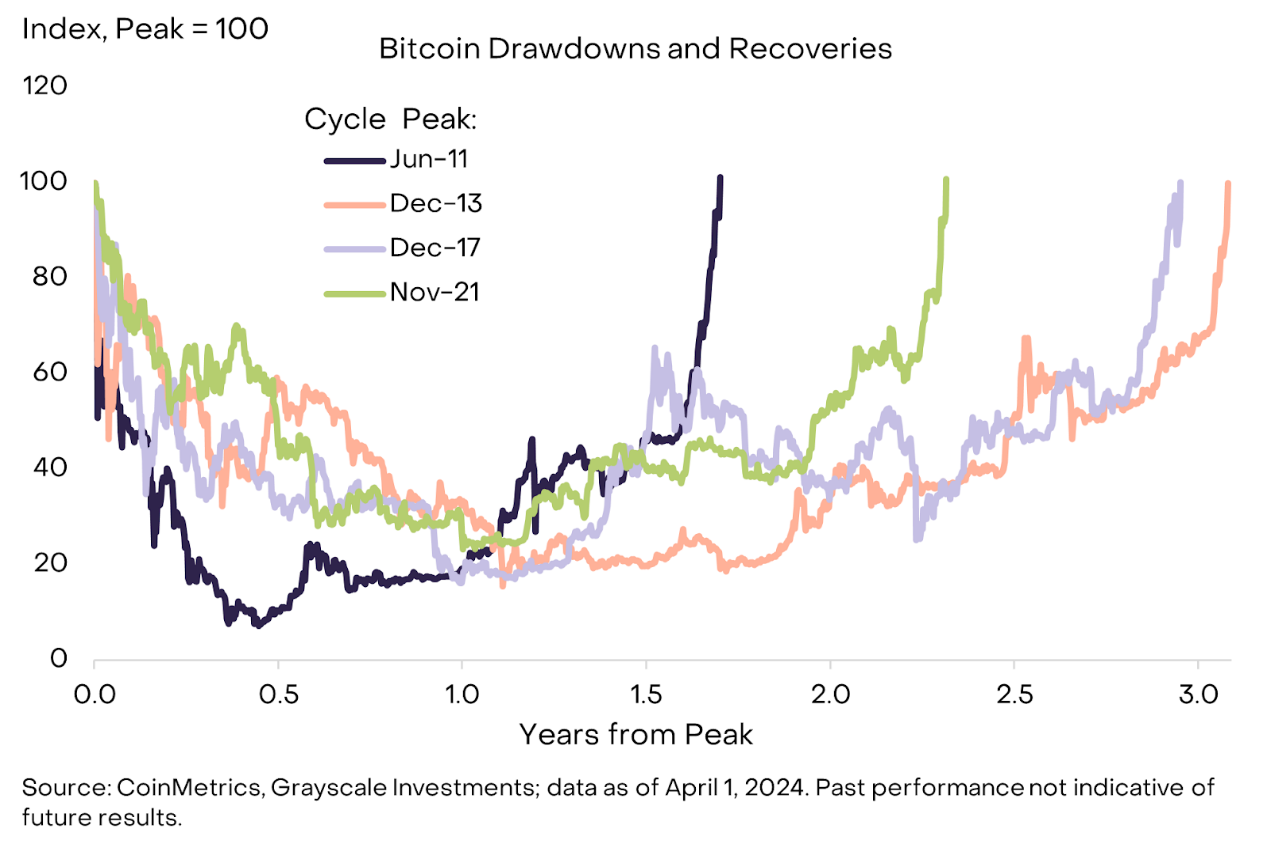

ビットコインは大幅な下落後、再び力強い反発を見せている。前回の暗号資産サイクルでは、ビットコインは2021年11月に69,000ドルのピークに達した。その後、翌年の約1年間で約75%下落し、2022年11月には約16,000ドルの安値を付けた後に回復を始めた。

全体的に見ると、過去2つのサイクルと比較して、今回のビットコインの回復スピードはより速かった。ビットコインはわずか2年余りで前のピーク水準に戻った(図1)。これに対して、過去2度の下落からの回復にはそれぞれ約3年、最初の大規模下落からの回復には約1年半かかっていた。Grayscale Researchは、現在は新たなビットコインのブルマーケットの「中盤」にあると考えており、価格はさらに上昇する可能性があるとしている。

図1:過去2サイクルと比較して、ビットコインの回復速度が加速

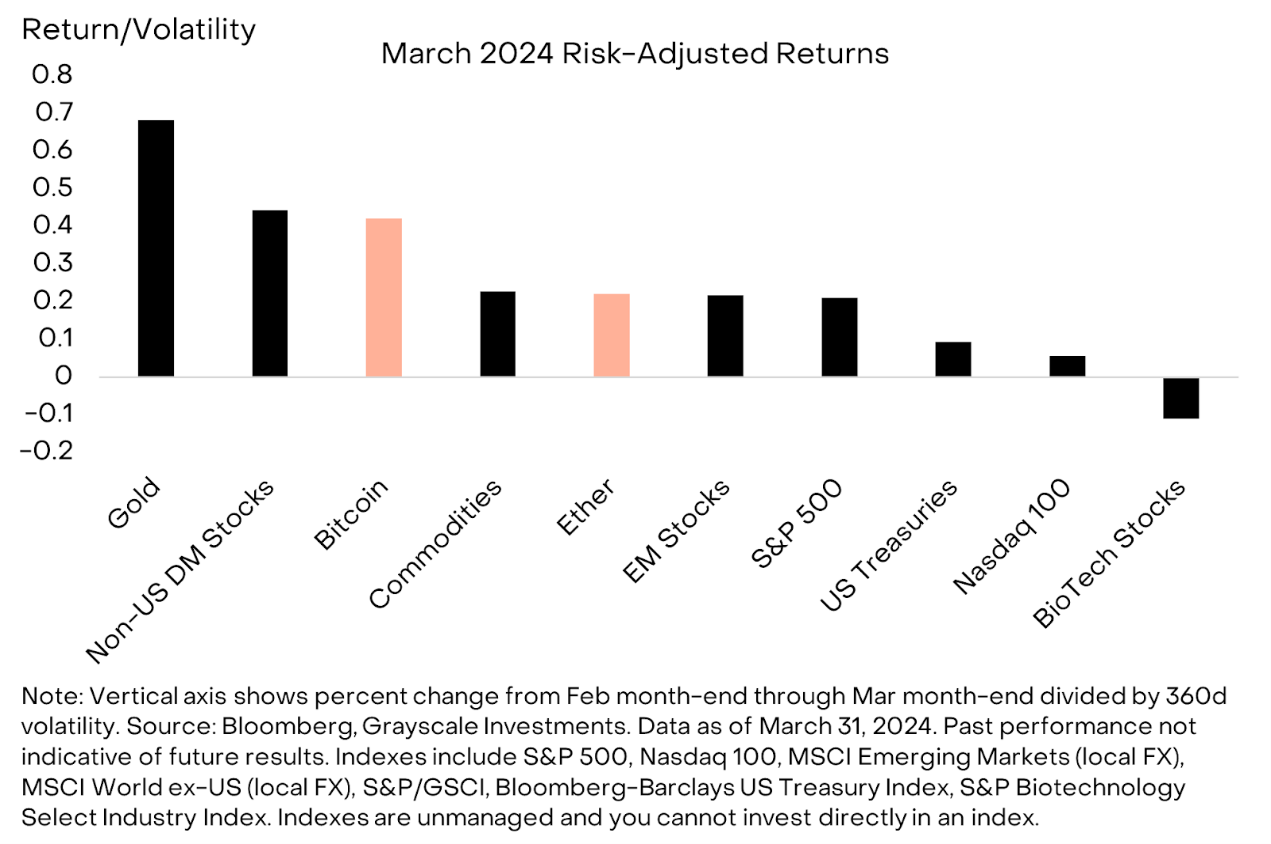

2024年3月には多くの伝統的資産もプラスリターンを記録した。リスク調整後のリターン(各資産の変動性を考慮した指標)で見ると、ビットコインは上位クラスのパフォーマンスを示し、一方でイーサは中程度の水準だった(図2)。先月最も好調だった伝統資産は、実物金、非米先進国株式、エネルギー関連株などであった。一方、バイオテクノロジーなど新興技術に関連する一部の株式は、市場平均を下回る結果となった。

図2:ビットコインは2024年3月のパフォーマンストップアセットの一つ

先月の市場全体の強含みの背景にある要因の一つは、各国中央銀行から出された利下げシグナルにあるかもしれない。ブルームバーグの調査によれば、G10中の日本銀行を除くすべての中央銀行が、来年1年以内に利下げを行うと予想されている。先月の各種出来事はこの見通しをさらに強化した。例えば、3月19日から20日にかけて開催されたFOMC会合では、経済成長の堅調さやインフレ高進が見込まれる中でも、年内3回の利下げを計画していることが示された。同様に、英国中央銀行では2021年9月以来初めて利上げ支持者がゼロとなり、スイス国立銀行は3月21日に予想外の利下げを実施した。

経済成長の勢いがある中で主要国の中央銀行が急いで利下げに踏み切ることは、市場のインフレ期待を高める可能性がある。たとえば、名目債券とインフレ連動債券の利回り差(いわゆる「ブレークイーブン・インフレーション」)は、今年に入ってすべての満期で上昇している(図3)。インフレ上昇リスクは、実物金やビットコインなどの代替的な価値保存手段に対する需要を刺激する可能性がある。

図3:市場のインフレ期待が上昇

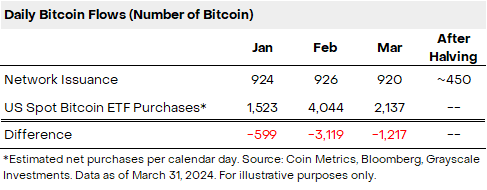

ビットコインが史上最高値を更新したものの、トレーダーたちがレバレッジを縮小し、現物ビットコインETFへの資金流入が鈍化したことで、月中には約13%の下落も見られた。3月全体では、米国上場の現物ビットコインETFの純流入額は46億ドルとなり、2月の60億ドルから減少した。

純流入額は前月比で減少したものの、依然としてネットワークの新規発行量を大きく上回っている。米国ETFは3月、1日あたり約2,100BTCを購入したと推定され、一方、ネットワークでの1日あたりの新規発行量は約900BTCである(表4)。4月の半減期以降は、ネットワークの発行量は1日あたり約450BTCにまで低下する。

表4:ETFの資金流入が引き続きネットワーク発行量を上回る

一方、3月13日には、イーサリアムネットワークが重要なアップグレードを実施し、L2のコスト削減およびイーサリアムのモジュラー型アーキテクチャへの移行促進を目指した。このアップグレードの影響はチェーン上で確認できる:ArbitrumやOptimismのようなL2の取引手数料は、2月の0.21ドルおよび0.23ドルから、アップグレード後に0.01ドル未満にまで低下し、エンドユーザーにとってイーサリアムエコシステム内での取引コストが大幅に安くなった。

アップグレードにより取引コストは低下したが、ETHは今月、BTCに比べて劣るパフォーマンスを示し、ETH/BTC価格比率は1月初旬以来の最低水準にまで下落した(表5)。イーサの評価額は、現物イーサETFの承認に関する市場の期待低下によって抑制されている可能性がある。分散型予測市場Polymarketのデータによると、米SECが5月末までに現物イーサETFを承認するとの市場コンセンサスは、1月の約80%から21%にまで低下している。現行の申請ラウンドにおいて、現物イーサETFの承認可否は今後2カ月間におけるトークン評価の重要な要因となるだろう。

表5:主要なネットワークアップグレードを実施しても、イーサはビットコインに比べて劣るパフォーマンス

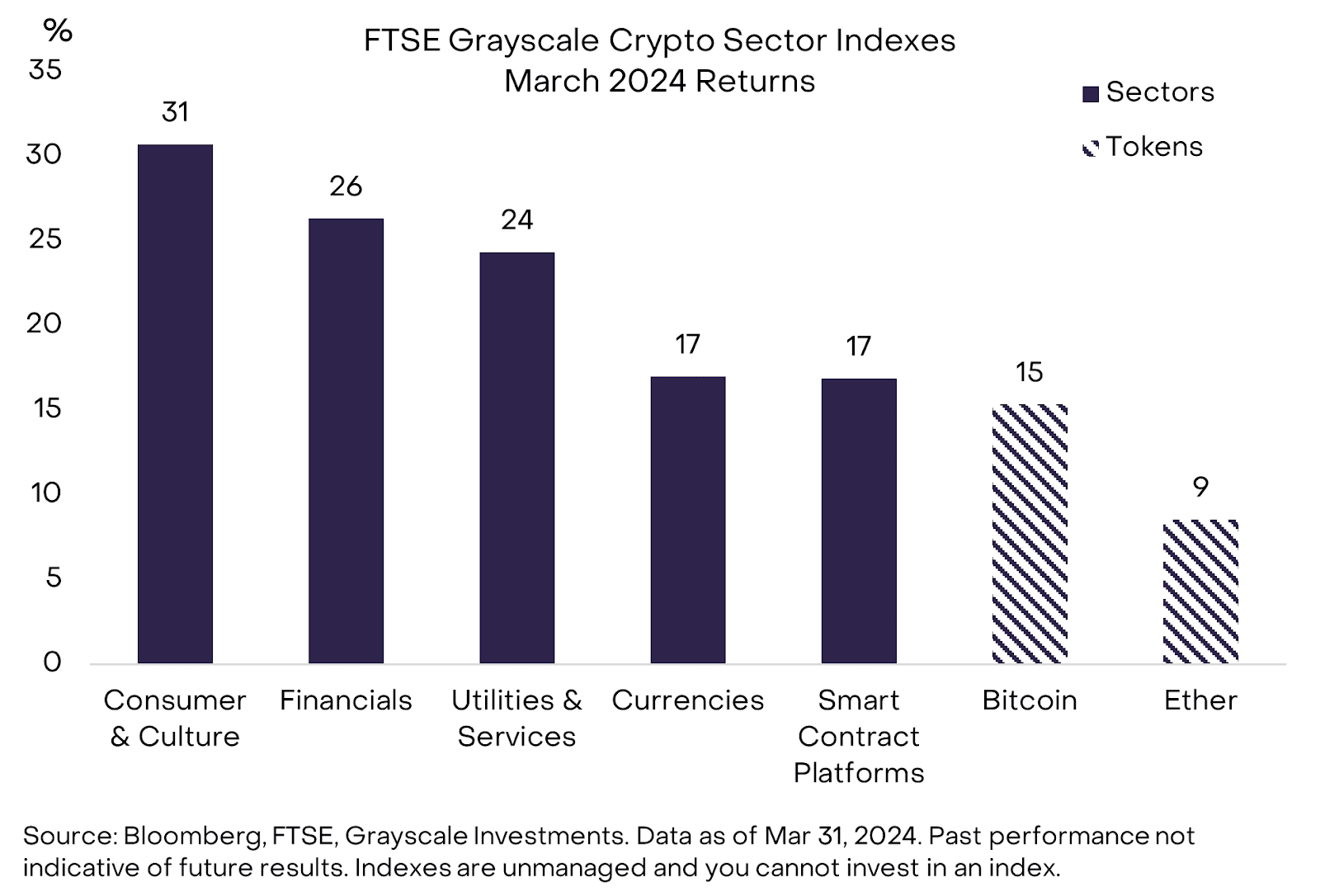

Grayscaleの暗号市場セグメント別分析によると、3月の最も好調なセグメントは「消費者と文化」であり、これは「メモコイン(Memecoins)」の高いリターンによるものだ(図6)。メモコインはインターネット文化の体現であり、暗号分野では、メモコイン関連のトークンは主に娯楽的価値を持つ。これらのプロジェクトは歴史的に収益を生まず、支払いなど実用的なユースケースもないため、極めてハイリスクな投資と見なされるべきである。ただし、Shiba Inu(時価総額ベースで消費者・文化セグメント第2位のメモコイン)の開発チームは、イーサリアムL2の立ち上げを通じてプロジェクトの範囲拡大を試みている。

図6:消費者・文化セグメントが30%以上成長

金融セグメントのさまざまなトークンも今月安定したリターンを記録し、中でもBinance Coin(BNB)、MakerDaoガバナンストークン(MKR)、THORchain(RUNE)、0x(ZRX)、Ribbon Finance(RBN)などが好調だった。ここ数ヶ月、バイナンスのスポット取引量シェアは回復傾向にあり(現在46%)、しかし2023年2月に記録したピークにはまだ届いていない。

他のすべての資産市場と同様に、暗号資産の評価もファンダメンタルズとテクニカルな要因の両方に左右される。テクニカル面からは、米国上場の現物ビットコインETFの純流入/流出が、短期的なビットコイン価格の重要な影響要因となり続けるだろう。これらの商品は現在、流通するビットコインの約4%を占めており、需要の変化がビットコイン価格に一定の影響を与える。

しかしGrayscale Researchは、ビットコインへの需要の根本的な理由の一部は、投資家がこの資産を「価値保存手段」として注目していることにあると考えている。ビットコインは、独自かつ非常に予測可能な金融政策を持つ代替通貨システムである。米ドルの供給は米財務省とFRBの意思決定によって決まるが、ビットコインの供給はあらかじめコードで定義されており、4年ごとに新規発行量が半減し、最終的に2,100万枚で上限を迎える。

Grayscale Researchによれば、法定通貨の中長期的見通しが不透明なとき、投資家はこうした検証可能な希少性を持つ資産を求める傾向がある。現在、こうした不透明感は高まりつつあるように見える。インフレが目標を上回る状況にもかかわらず、FRBは利下げを準備している。また、米国11月の大統領選挙はマクロ政策の変化を引き起こす可能性があり、それが長期的にはドル価値に圧力をかけるかもしれない。来月予定されるビットコインの半減イベントは、投資家にこうした基本属性を再認識させるだろう。つまり、ビットコインとは、将来の供給が不確実な法定通貨とは対照的に、希少性を持つデジタル資産であるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News