暗号資産のサイクルを分析:ブルマーケットは機関投資家の上から下への資金流入から始まり、過度な熱狂がもたらす市場反転に警戒が必要

TechFlow厳選深潮セレクト

暗号資産のサイクルを分析:ブルマーケットは機関投資家の上から下への資金流入から始まり、過度な熱狂がもたらす市場反転に警戒が必要

集団は常に遠見に欠け、群衆の勢いが個人の意思決定を妨げる。

執筆:MATTI

翻訳:TechFlow

後知恵で見ると、物事は必然であったかのように思える。時に、必然と不可能の差はわずかであり、おそらく数週間の価格変動にすぎない。私は「後知恵」の視点から、この差について考察したい。

暗号資産のブルマーケットは、二つの相互作用する力によって形成される。リソース(資本)は上から下へ流れ、製品(アイデア)は下から上へと流れる。資本を適切なアイデアと結びつけることで、イノベーションが生まれる、あるいは少なくとも想像力が刺激される。その瞬間、探索は開発へと変わる。

私は過去数年の個人的なエピソードを共有し、その後、サイクルにおける探索フェーズと開発フェーズの違いについて議論する。最後に、考えられる将来シナリオをまとめ、個人的なコメントを述べたい。

リソース

暗号資産分野では、極度の恐怖から極度の無関心、そして高い期待へと急速に移行した。これらすべては約12ヶ月以内に起こった。集団は常に遠見を欠いていると言えるが、群衆の勢いが個人の判断を妨げている。

2022年末の極度のパニック後、大多数の投資家は資本投入を避けた。一部は暗号資産から完全に撤退していた。2023年夏の無関心期には、多くの人々が資本制約を理由に投資をためらった。巨視的経済の潮流も、暗澹たる将来像を描いていた。

2023年末の市場上昇とともに、ETFへの期待やSolanaなどトップダウンのストーリーが市場を押し上げた。2023年に多くの同業投資家と話した際、ほとんど誰も楽観的ではないことを感じた。資金を持つ者の中でも、実際にそれを配分しているのは少数だった。

流動性面でもVC面でも、多くの暗号資産投資家は突然の市場の回復に驚き、少なくともあと6ヶ月の冬が続くと予想していた。ゴールド・ブルの兆候は一晩にして現れ、投資家は突然戸惑うことになった。

流動性を持つ者は、一年前に買うべきだったトークンを急いで購入し始め、リソースを持つVCは主にL2やAIプロジェクトといったホットなストーリーを追いかけ始めた。これは以下の点から明らかである:

-

過剰申込

-

KOL/エンジェル限定ラウンド

-

価格競争の激化

-

出資枠がすぐに埋まる

2022年12月には過剰保有と感じていた者が、2024年3月には不足していると感じている。流動性ファンドへの資金流入は2023年末に加速し、その後、リスクファンド(ごく少数の余剰資金を持つもの)がさらなる資金調達を求め始めた。

2023年半ば以降、自身が暗号VCファンドを組成してきた経験から言えば、積極的に資金を出すLPを見つけることはほぼ不可能だった。ファンド・オブ・ファンズ(FoF)では、ほとんどのファンドが資金調達に苦労し、四半期ごとに資本配分を延期。僅かに資金を持つファンドは大企業を選んでいた。

2023年夏、ある大手FoFのパートナーは、「50万ドルの小切手一枚一枚に頭を悩ませている」と語っていた。別のFoFは非公開の会話で、2023年に資金調達を行った約100の暗号VCファンドと接触したが(そんなに多くはない)、一つも出資していないと明かした。これは暗号資産特有の現象ではなく、全般的にリスク資本が枯渇しつつあった。

しかし暗号資産の場合、全体のマクロ的崩壊に加え、FTXという追加のマイクロ的危機があった。FTX崩壊直前、米国のFoFと話した際、彼らは暗号マネージャーに数千万ドルのコミットメントをしていたが、FoF自体は2022年末まで資金調達を開始できないと聞いていた。その後、実際に成功したとは聞いていない。暗号ファンド設立時、多くのLPが資本コミットメントを果たせなくなったのだ。

FTXの件は、新規資本の暗号領域への流入も遅らせた。暗号投資に興味を持っていた中小型・大型ファミリーオフィスやファンドの多くが関心を失った。真に独立して思考できる投資家は稀であり、それが狂熱と幻滅を生む原因だ。

しかし、2018年と2022/23年の暗号冬季を比較すると、伝統的金融界の暗号資産に対する信頼は大きく高まっている。実際、FTX以前、伝統的金融界の人々と話した限りでは、暗号に直接関与していない人も、暗号が残ると信じていた。2018年はまったく違った。

要するに、私の限られた経験から見ると、VCおよび流動性配分者は感情の急変により周縁化された。つまり、既存のストーリーを中心にフィルターが形成され、市場のスピードが加速している。

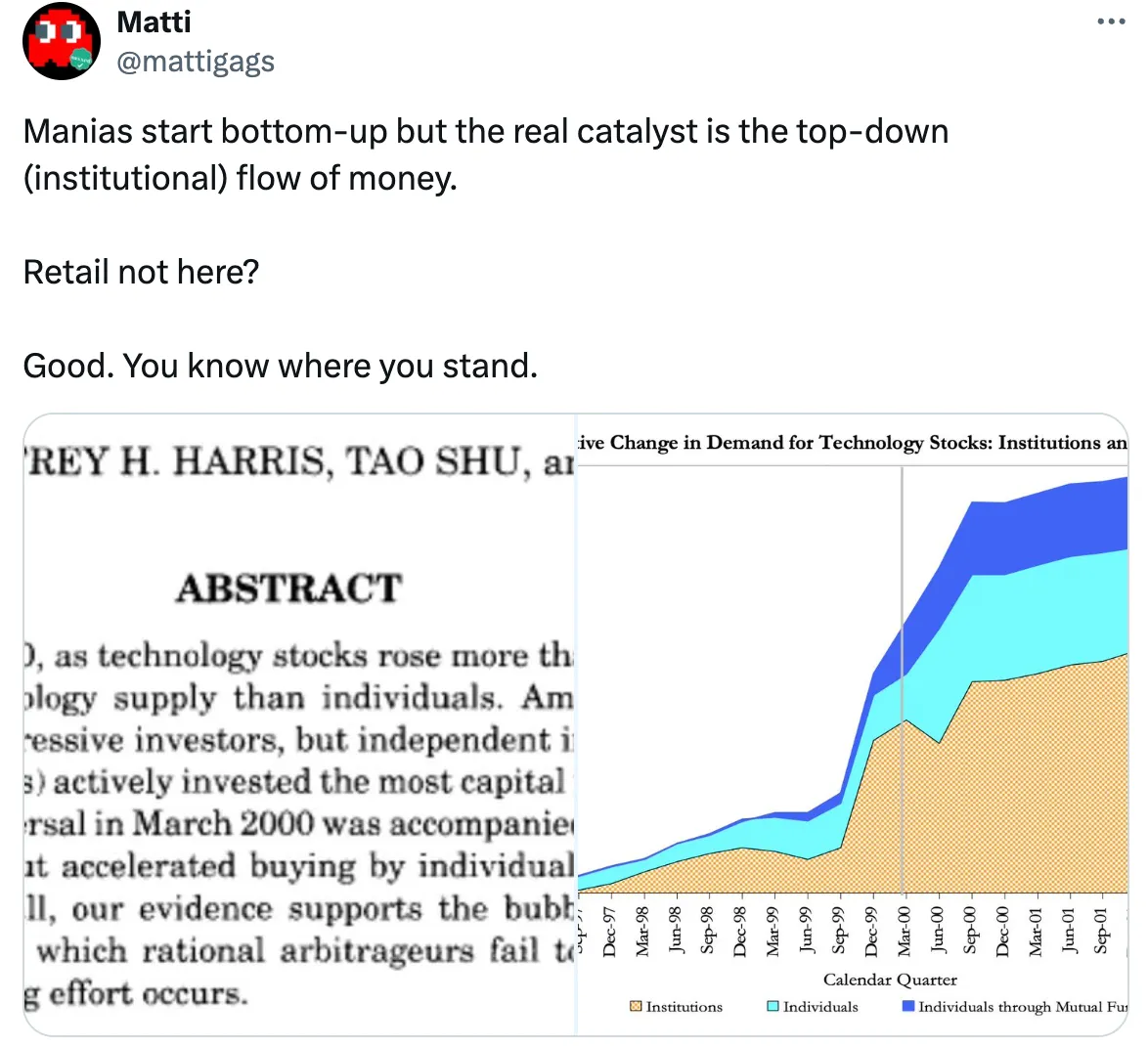

ブル市場の触媒は、ETFや流動的暗号ファンドへの資金流入であり、二次市場の再評価を促進している(すでに進行中)。プライマリー市場では、2024年下半期に暗号VCへのリソース流入が増加し、特に2025年に顕著になると予想され、すでに競争の激しいプライマリー市場をさらに推進するだろう。

アイデア

Luna崩壊とFTX暴落により、ベアマーケットは急速に浄化の局面となった。売り手は迅速に投げ売り、場に残った人々もショック状態だった。資産配分を行うにしても、不安を感じざるを得なかった。起業家の流入も減り、多くの人がAIブームへと目を向けた。

ストーリーのリセットは早く訪れた。暗号資産の幻滅期は、新しいアイデアの探求を助け、狂熱に向かう際に開発される最良のアイデアを選ぶ準備となる。探索段階は、後の模倣競争の土台を築く。探索とは、伝説の「イノベーション・トリガー(innovation trigger)」を探すことに他ならない。

2023年通じて、取引の流れは多様だった。特に強力なストーリーがなかったためだ。いくつかの集中が見られた――インテント、ZK、ロールアップ/レイヤー2、オーディナルなど、主にインフラ関連が中心だった。

起業家は、VCを興奮させる前にしばらく考えるよう強制された。この時点で、起業家も投資家も探索に意欲的だった。暗号資産が創造性の最高潮にある瞬間だ。熊相場では、人気のあるものの微調整はあまり効果がなく、注目を集めても長続きしない。

2023年末の市場上昇とともに、「イノベーション・トリガー」探しは終わった――カードはすでに切られた。私はこのサイクルの「オーバートン・ウィンドウ」が開いたと考える。だが、最高の企業がすでに登場し、投資可能であるとは限らない。

(編注:オーバートン・ウィンドウとは、政治的に受け入れ可能な政策の範囲が時間とともに変化する理論)

Uniswapは前回サイクルで最も模倣された製品の一つかもしれないが、DeFi夏季の数カ月後に登場したDeFi 2.0の先駆けOlympusDAOもまた、広くコピーされた。まだ革新の余地はあるが、それは既存のストーリーを活用して行わなければならない。

今日、最大の可能性を持つと思われるストーリーは以下の通り:

-

暗号×AI/エージェント

-

リステーキング

-

レイヤー2

-

ZK

-

インフラ

-

DeSci

-

SocialFi/Web3ソーシャル

これらはかなり不確かなカテゴリーであり、人々が何を構築しているかを漠然と識別するためのもの。多くの製品は、上記の複数カテゴリの組み合わせになるだろう。勝者は、従来のユーザー獲得ツール――リターンとレバレッジ――を掌握する者となる。「数字の上昇」こそが最高のユーザーエクスペリエンスだ。

探索と利用

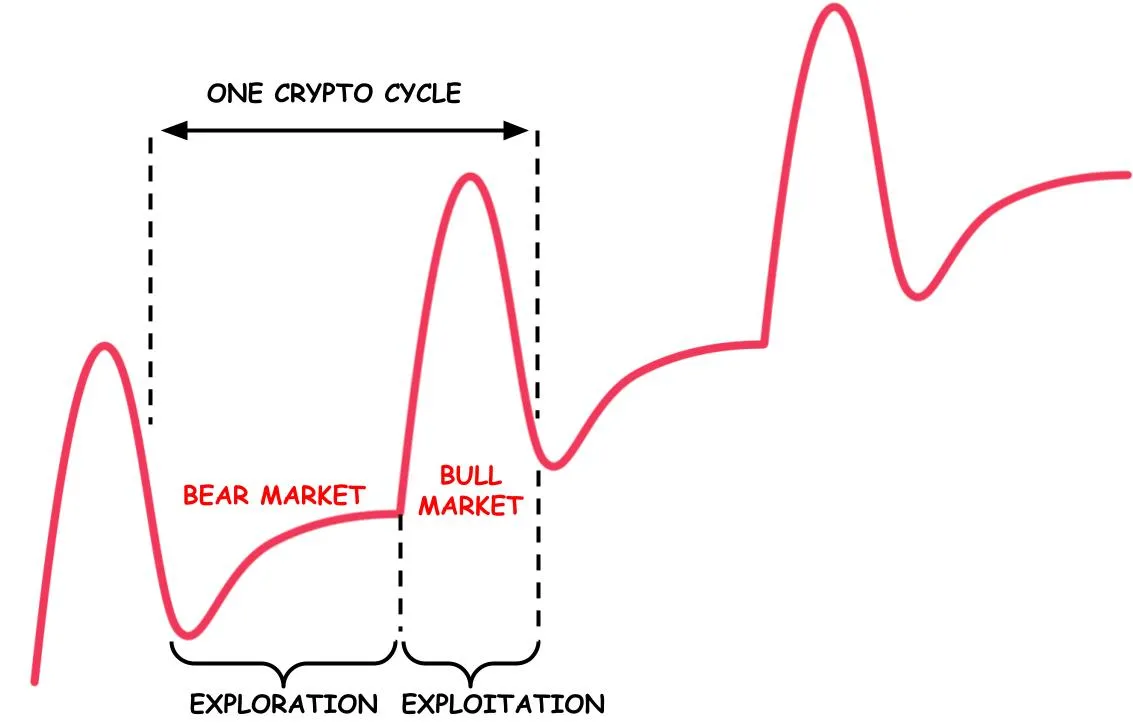

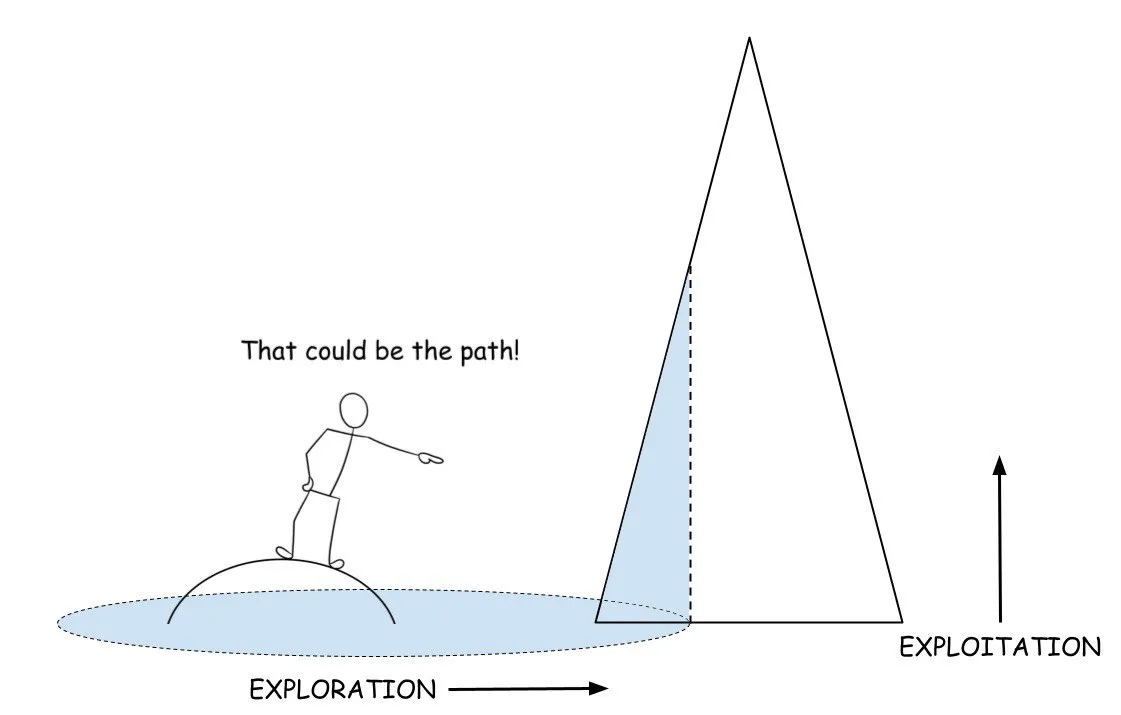

探索/利用のゲーム理論について簡単に触れよう。暗号サイクルには二つの行動がある。一つは人々が新たなように見えるものを生み出そうとする行為、もう一つは誇張されたストーリーでそれを利用しようとする行為だ。

熊相場では、局所的最適解に陥る。古いストーリーが崩壊し、市場を支えられなくなるため、起業家は探索を強いられ、投資家も不承不承ながら追随する。 「イノベーション・トリガー」とは、新たなグローバル最適解のふもとである。これが探索の目標となり、新たなストーリーが構築される基盤となる。

以前のアイデアが行き詰まりを見せると、起業家は原点に戻り、探索空間を広げる。価格が下落または停滞するほど、旧ストーリーの安全圏を捨て、より大きな新奇性の可能性を探る動機が高まる。

ある時点で、探検家たちは新たなグローバル最適解のふもとに目を向ける。通常、ふもとの形成は新奇性と価格回復の関数である。因果関係というより相関に近いかもしれないが、これだけで上昇を始めるきっかけとなり、全体ストーリーが形成される。

上昇は、探索段階の終焉を告げ、我々はベースキャンプを築き、市場の勢いを利用するフェーズに入る。このとき、新奇性と価格行動の反射的関係がグローバル最適解をさらに押し上げていく。価格は採用の先行指標となる。

2024年3月現在、ふもとはすでに見つかっており、誰もがより良いリターンを求めて新たな山を目指して競い合っている。

次に何が来るのか?

探索段階は終わり、大多数の投資家は受動的であるため、時間をかけて探索するよりも、失った分を取り戻すために全力で利用に走る。各ラウンドは過剰申込となり、投資家がフル活用モードに入ったことを示している。

2024年は2020年や2016年と似ており、主に内部での盛り上がりの年となる。暗号資産におけるアクティブな小口投資家の基盤は2020年より高く、より高い地点からスタートしている。過去2年間のイノベーションは限られているが、リソースを活用している。

開発者はリソースに焦点を当て、探索者はアイデアに焦点を当てる。投資家であることと「投資ビジネスを行うこと」(投資家と配分者の間)には微妙な違いがある。

開発戦略は規模の関数でもある。豊富なリソースを持つファンドの多くは開発のみを行う。なぜなら、イノベーションや探索は、開発軸での競争ほど資金を必要としないからだ。素人以上の金額が、外部が信じる以上、内部が認める以上に存在する。

狂熱期には、大量の資本が希少な才能を求めるため、多くの者が妥協して出資目標を達成しようとする。あるいは、Hobart と Huberの言葉を借りれば、「才能は希少だが、軽信者の需要は常に大量の詐欺によって満たされる」。期待は膨らみ、起業家はリソース争奪戦に引き込まれ、異質な品種へのリターン補助が促進される。

VCの資金調達マシンが動き始め、トップダウンの資本流入も徐々に増加していく。初期の内部ラウンドの競争は、小口投資家が大挙する前に、内部関係者や機関資金が市場を支えることを意味する。また、小口投資家は均質なグループではなく、サイクル内での採用波が異なる。

最も恐れていた人々が、恐れを知らない bulls へと変貌する。しかし、それは不安の裏返しにすぎない。忘れないでほしい。不安こそが貪欲の母であり、今の市場には大量の不安が存在している。

実際、過去2年間で暗号資産に大きなイノベーションはなかったため、今回のブルマーケットを前回サイクルと独立したものと見なすのは難しい。テーマ的には、前回サイクルの延長線上にあり、規模が大きいだけだ。なぜなら、利益の裁定がより魅力的になり、ETF導入で機関の扉も開いたからだ。

暴走する狂熱期にとって、イノベーション・トリガーよりも想像力トリガーの方が効果的だ。反射性が再び解放され、空間内の大多数がkayfabeを支持している。信用の役割は、このサイクルではまだ発揮されていない。

(編注:「kayfabe」という言葉は、公衆の面前または間接的な存在において「現実」を維持するための一種の隠語として進化してきた)

数ヶ月前、投資家向けの手紙にこう書いた:

毎回の暗号資産サイクルは、その基本原理の過剰さによって破滅する傾向がある。2017年はICOへの過熱、2021年はDeFiストーリーの過剰なレバレッジによって崩壊した。すべての狂熱の根本にあるのは、目の前の富を模倣的に奪い合う競争である。

今回の上昇は、機関資本のトップダウン流入から始まった。本当に輝かしい新技術は存在しない。今後到来する潜在的狂熱の基盤は、機関資金の流入(および信用?)と価格そのものだ。このサイクルは、機関の過剰な暴露によって破滅するのだろうか? 見守ろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News