Coinbase:データで見る、米国市場における地位の台頭

TechFlow厳選深潮セレクト

Coinbase:データで見る、米国市場における地位の台頭

現物ビットコインETFの承認後、ニューヨーク取引時間帯における価格変動と出来高への影響がより顕著になった。

執筆:David Han、機関調査アナリスト

翻訳:DAOSquare

サマリー

-

米国現物ビットコインETFの承認後、ニューヨーク取引時間帯が価格変動および出来高に与える影響はより顕著になった。

-

ステーブルコインの利用はヨーロッパと米国の昼間時間帯で比較的均等に分布しているものの、オンチェーンの取引量や手数料データの分布は米国時間帯により偏っている。

-

我々はこの活動の偏りが、米国における暗号資産(Crypto)への大きな需要および業界のさらなる成長と資本流入の可能性を浮き彫りにしていると考える。

暗号資産がグローバルな業界であるにもかかわらず、米国市場時間帯(およびヨーロッパ時間帯の後半)の取引量は市場の流動性および価格変動に対して顕著な影響を与えている。これは米国現物ビットコインETF承認前からすでに見られた傾向だが、その後特に中央集権型取引所(CEX)プラットフォームにおいてさらに顕著になっている。出来高の増加は、米国・ヨーロッパ時間帯におけるより大きな価格変動および日中の市場リターン拡大にもつながっている。

オンチェーン指標も同様の状況を示している。ビットコインおよびイーサリアムの取引量はいずれも米国時間帯にピークを迎え、低調期と比較して取引コストが50%上昇する場合もある。分散型取引所(DEX)の取引量もCEXの動きと共鳴しているが、オンチェーンにおける米国の支配的立場はそれほど明確ではない。一方、ステーブルコインの利用に関しては、取引量およびアクティブユーザー数は米国およびヨーロッパ時間帯で均等に分布している。

総じて、規制上の課題があるにもかかわらず、これらのデータは米国が取引およびオンチェーン活動において依然として巨大な影響力を持っていることを明確に示している。米国現物ビットコインETFの成功およびそれが広範なビットコイン市場に与えた顕著な影響は、暗号資産市場への新たな資本流入を引き出す上で、米国の規制の明確性が極めて重要な役割を果たしていることを裏付けている。

中央集権型取引所(CEX)

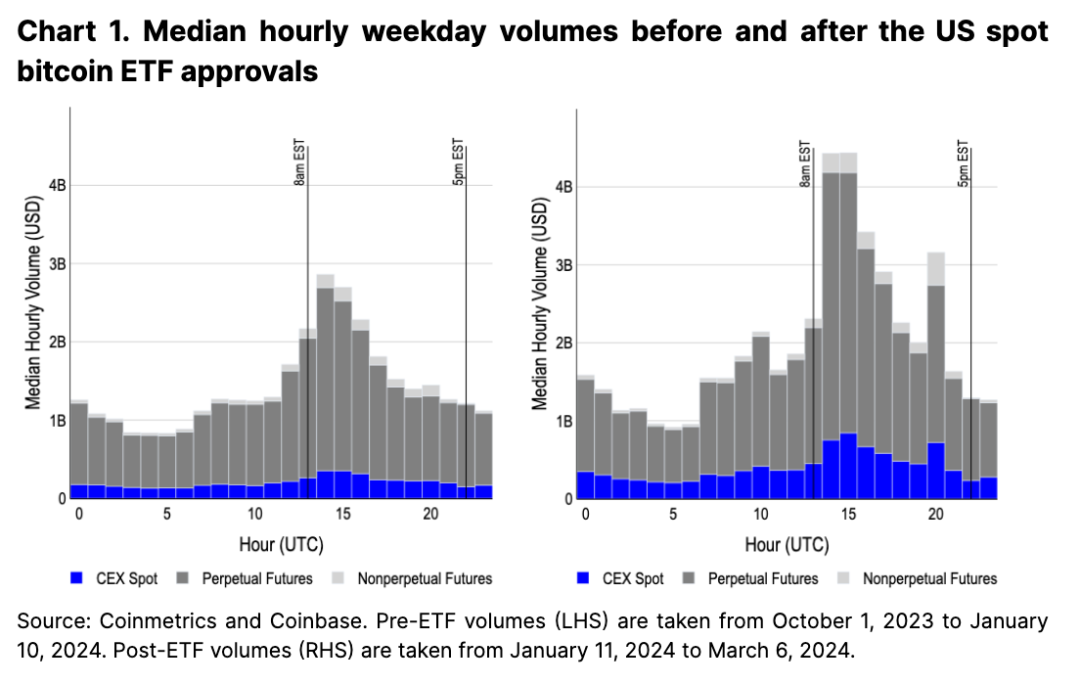

新たな機関投資資金プールへのアクセスを得られるようになったことに加え、米国現物ビットコインETFの二次的効果として、米国時間帯におけるCEXの取引集中度が高まっている。ETF承認以前でも、米国市場のオープン時間(東部時間午前9時~10時)にはすでに出来高のピークが観察されており、アジアおよびヨーロッパ市場オープン時間の約2倍の規模であった(図1参照)。しかし、現物ETF導入後、米国における現物およびペリPETual先物、非ペリPETual先物すべての取引量は、他の市場時間帯と比べてほぼ3倍にまで上昇した。

1月11日以降、米国時間帯の現物CEX取引量は130~200%増加しており、アジアおよびヨーロッパ時間帯の80~120%増加を大きく上回っている。ペリPETual先物の米国ピーク時間帯の取引量も、23億ドルから38億ドルへと約70%増加したのに対し、アジアおよびヨーロッパのピーク時間帯ではそれぞれ20%(10億→12億)、50%(10億→15億)の増加にとどまっている。ペリPETual先物取引量の伸びは特に注目に値する。なぜなら、これらの商品はほとんど米国外で取引されているためだ。これは、オフショア参加者が米国時間帯のより強い現物流動性を利用している可能性、あるいは米国のトレーダーがオフショアの実体を通じてこれらの市場に参入している可能性を示唆している。

現物ETFの導入はまた、ニューヨーク時間午後3時にあらゆる商品カテゴリーの取引量が新たに急増する現象も引き起こした。これは主に、ETF発行体がファンド価格をベンチマークと一致させる必要があるためであり、現物ETF10本のうち6本がニューヨーク時間午後3時から4時のCME CFビットコインリファレンスレート - ニューヨーク版(BRRNY)を追跡していることによる。そのため、アカウンティング・パーティシパント(AP)は、キャッシュ作成(および償還)モデルの一環として、原資産であるビットコインの取得を目的とする。多くの場合、彼らはCMEビットコイン先物などの規制対象商品を通じてヘッジを行う(海外のペリPETual市場にアクセスできない場合)。実際に、ニューヨーク時間午後3時から4時はCMEビットコイン先物の取引量が最も多く、他の時間帯よりも60%以上多い。

リターンの変化

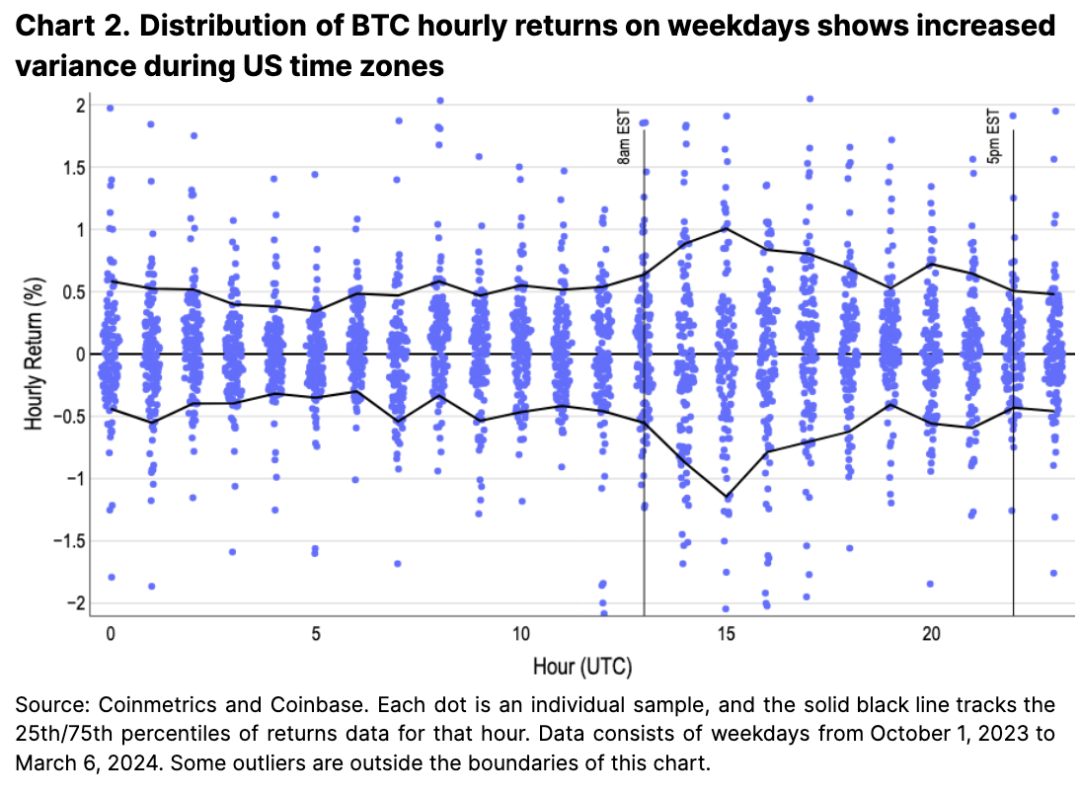

ビットコインの米国における流動性優位性は、その価格パフォーマンスにも反映されている。図2の青色部分は、毎時間のリターンのバンドチャート(リターンの密度分布を示す)と、黒線で描かれた10パーセンタイルおよび90パーセンタイルの境界を表している。リターンの範囲が広い時間帯は、前述の出来高チャートと対応しており、米国市場の早朝取引時間帯の高い出来高が通常、より大きな価格変動となって現れていることを示している。これはつまり、流動性およびボラティリティという点で、米国市場の早朝時間がデイトレーダーにとって最適な機会を提供していることを意味する。

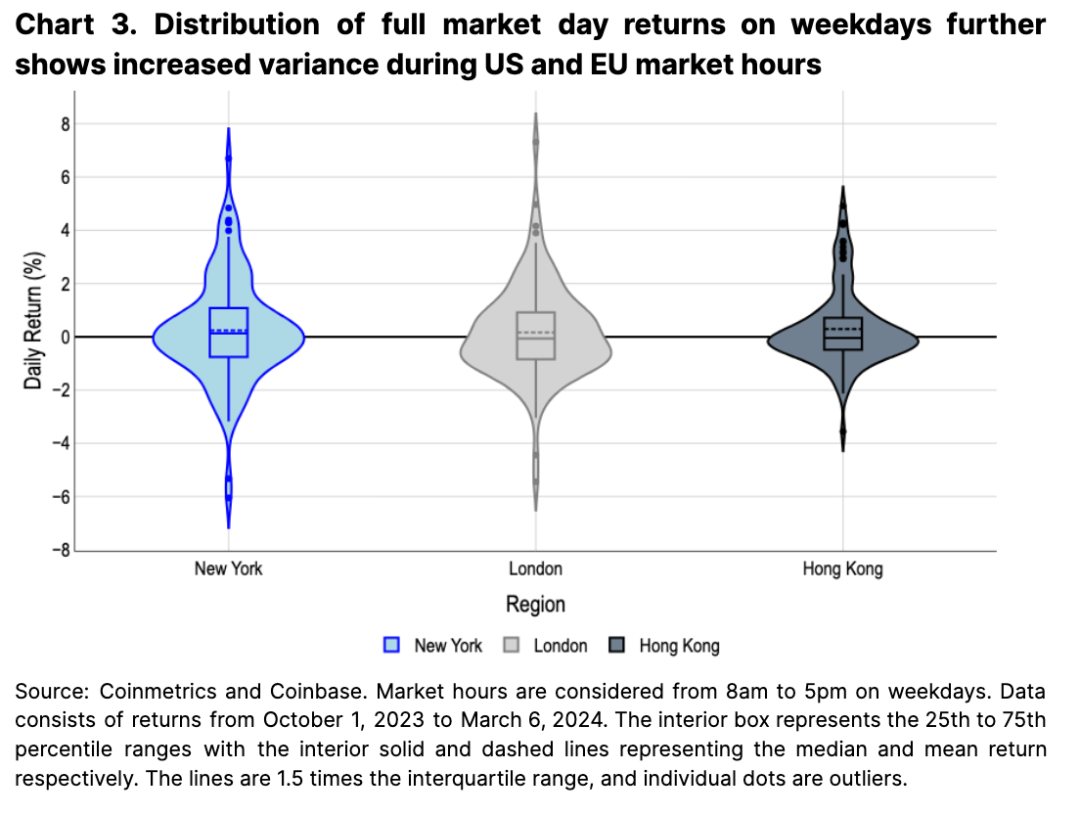

各金融センターのタイムゾーン(午前8時~午後5時)における全市場の日次リターンを測定することで、より広範な地域差を明らかにできる。図3のバイオリン図は、ニューヨークおよびロンドン時間帯のリターン分布が非常に広範であることを示している(この図はカーネル密度推定を用いてリターンの確率を可視化しており、「バイオリン」の幅がそのリターンを得る確率を表す)。対照的に、香港時間帯のリターンははるかに集中している。我々はこれが、ビットコイン価格形成において米国(そして一定程度、米国市場オープン時間と重なるヨーロッパ市場クローズ時間帯の)トレーダーの重要性をさらに強調していると考える。

グローバル分散ネットワーク

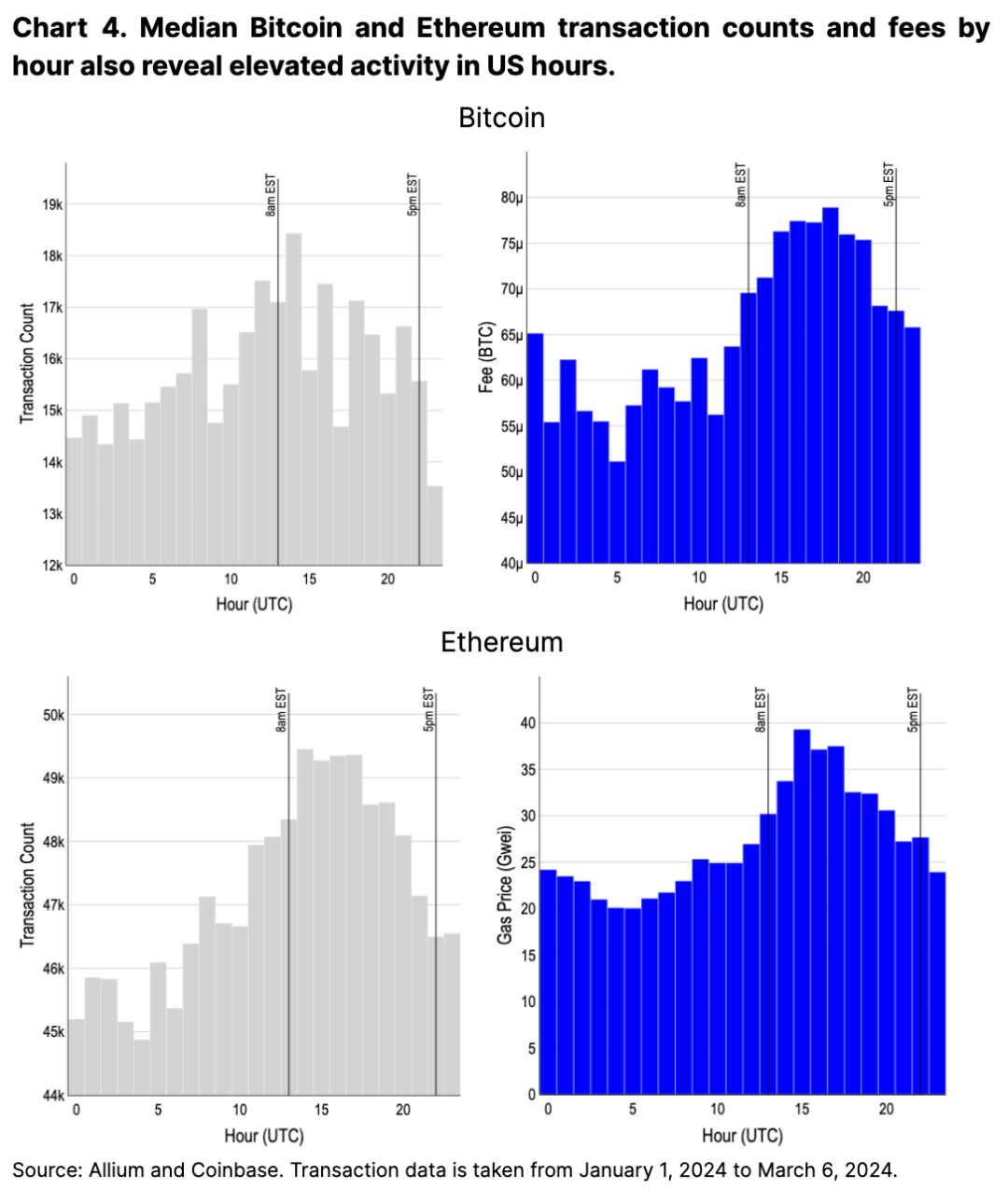

ビットコインおよびイーサリアムはグローバルにアクセス可能で非中央集権的な特性を持つにもかかわらず、その活動も米国時間帯にピークを迎える。米国時間帯の取引コストが低谷時から50%以上上昇していることが、これを裏付けている(図4参照)。一方で、我々は米国時間帯の利用率上昇が、世界の他の地域と比較して技術に精通し、資本に恵まれた大量の人口に起因していると考える。同時に、この活動はさまざまなウォレットおよび取引所でポジションを管理する米国トレーダーによるものである可能性もある(この時間帯におけるCEX取引量の増加と一致している)。

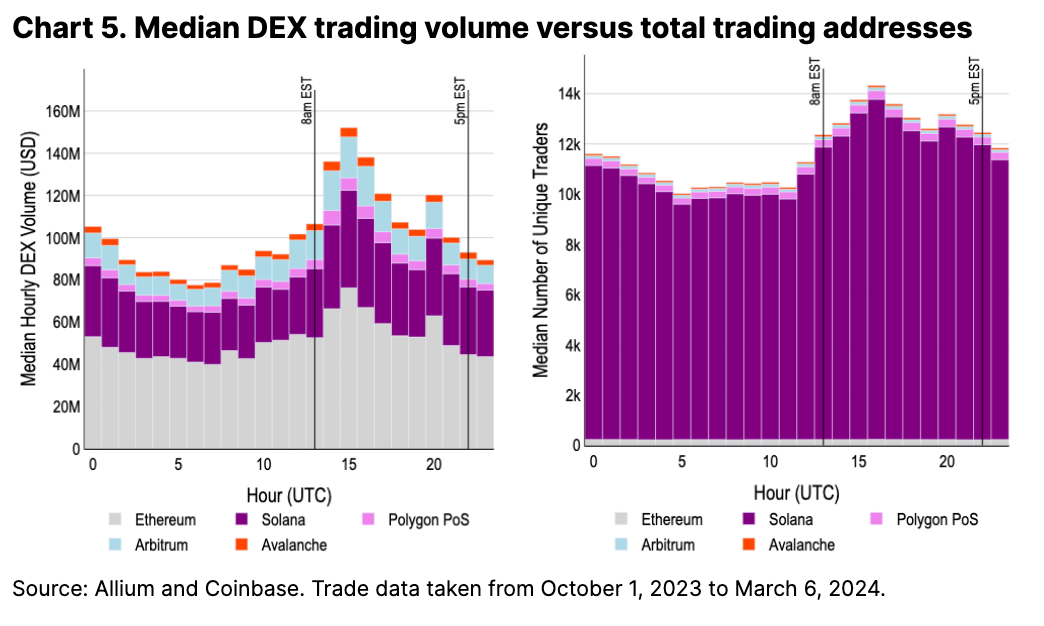

オンチェーンDEX取引量も、米国市場時間帯の活動ピークを裏付けるモデルをさらに支持しているが、CEXと比べてその差はそれほど顕著ではない。アジア市場オープン時間(UTC 0)のDEX取引量は、米国ピーク時間帯の約70%に達する顕著な急増を示しているが、CEXの取引量は米国ピーク時間帯の30%未満である(図5参照)。この取引量比率は、ETF承認前後で大きな変化は見られない。

我々は、DEXが比較的新興であること、およびそれを支える市場構造(従来の中央集権型限価注文簿と自動マーケットメイカーとの違い)の相違により、DEXの取引量差がCEXほど顕著ではないと考える。これにより、2019年の画期的な論文「Flash Boys 2.0」以降に始まった、より新しい、より公平な競争環境が生まれた。この論文は有利なオンチェーン取引戦略(およびより広範なMEV:最大抽出可能価値)について議論している。

また、ユニークな取引アドレス数が地域別の利用を明確に示す指標とは考えていない。特に取引手数料が安いSolanaなどでは、エアドロップ期待によってこれらの数字が歪められている。Solanaを代表するDEXアグリゲータJupiterのエアドロップは、4段階中まだ第1ラウンドしか発表されておらず、今後の正確な日程も未定であるため、我々はこの指標がしばらくの間かなりのバイアスを持ち続けると考える。

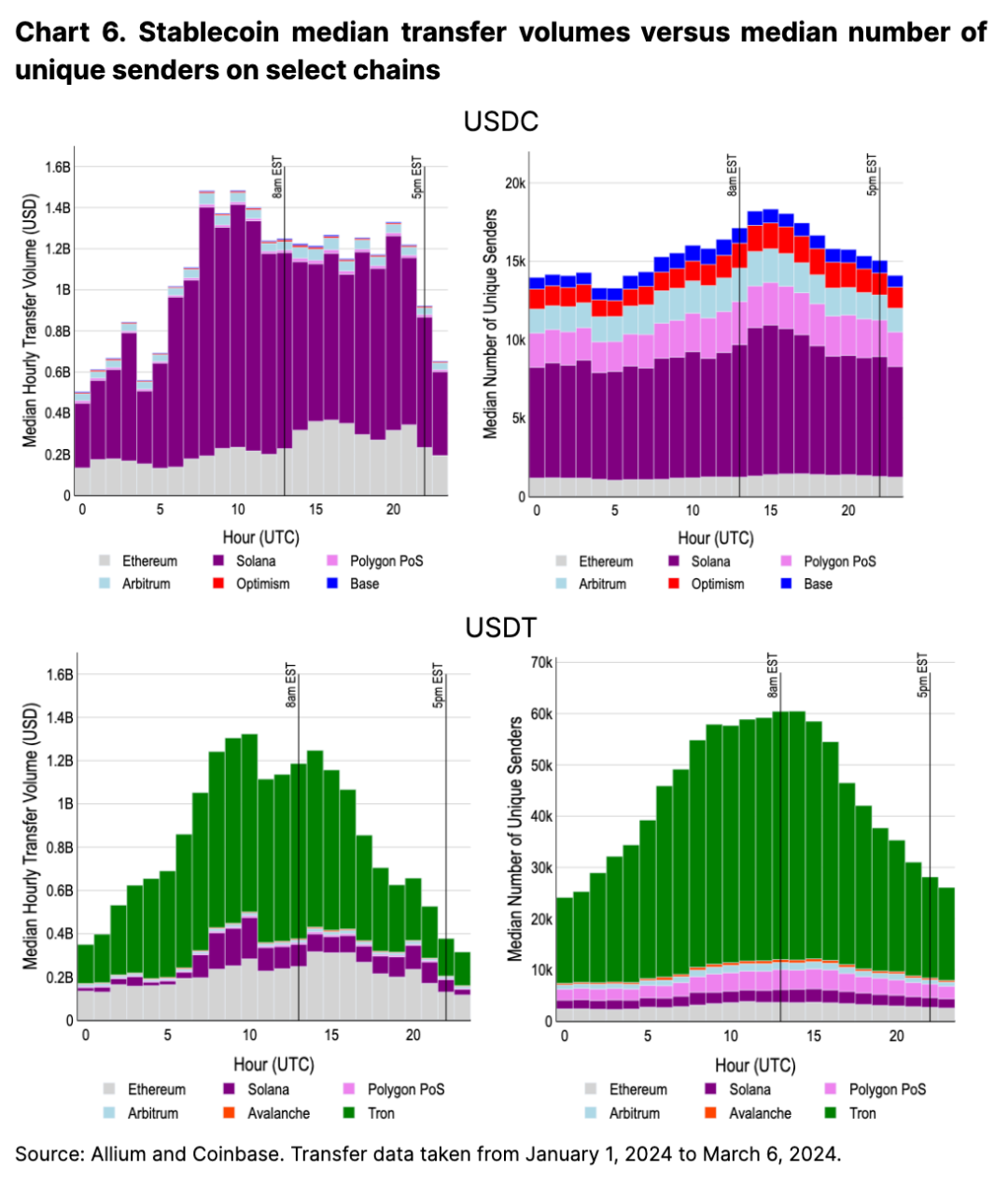

DEXに加えて、我々はステーブルコイン送金を、タイムゾーン別に暗号資産の利用状況を判断するもう一つの重要な指標と考える。重要なのは、ステーブルコイン送金の統計データは、DEX活動のように短期的なエアドロップ報酬によって歪められにくいことだ。また興味深いことに、これは米国市場時間に大きく偏っていない唯一の活動である。

大部分の取引量を占めるSolana上のUSDC送金はヨーロッパ時間帯にピークを迎えるが、イーサリアムベースの取引量は米国時間帯により偏っている(図6参照)。つまり、規模は小さいものの(ピーク時で1.7万件/時間のアクティブ送金数に対し、最低時で1.3万件)、送金総数は米国時間帯の初期に若干の緩やかなピークがあるようだ。USDTの取引量も同様にヨーロッパ市場時間帯にピークがあり、送金人数はヨーロッパの昼間にわたって持続的に高水準にある。これは、米ドル建てステーブルコインの採用が、特に米ドル資産が地元金融システムにシームレスに組み込まれていない地域で、よりグローバルな浸透を果たしていることを示している。

結論

ここ数年間、米国の規制環境は一般的に厳しいものだったが、そうした中で米国(およびある程度のヨーロッパ)が暗号資産市場全体で圧倒的な支配的地位を占めていることは、驚きかもしれない。しかし、我々は、米国の強固な資本基盤、市場投資文化、および技術に精通した人口という優位性を考えれば、暗号資産における米国の超大規模な影響力は、より広範な意義を持つと考える。

米国での現物ビットコインETF承認は画期的な出来事であり、新たな重要な資金源を開拓し、市場の注目をさらに米国の活動に向けさせた。我々はこれが、暗号資産市場の形成において米国の規制および政策が極めて重要であることを浮き彫りにしていると考える。また、他の地域と比較して、米国投資家のセンチメントが市場動向の主要な駆動力としての関連性が高いことも、今回の知見から明らかになった。米国現物ビットコインETF承認が示したように、我々は米国規制のさらなる明確化およびよりスムーズな暗号資産アクセスが、今後も米国市場における支配的地位を強化していくだろうと考える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News