暗号資産「ピーシュ」復活、グレイスケールはアルトコインの好景気を狙う?

TechFlow厳選深潮セレクト

暗号資産「ピーシュ」復活、グレイスケールはアルトコインの好景気を狙う?

GBTCがETFに転換してから2か月、グレイスケールはこっそりアルトコイン製品を拡充しており、そこにはいくつかの裁定取引の機会も現れている。

執筆:Frank、Foresight News

暗号通貨界の「ピキュー」、「ブル市場のエンジン」とも呼ばれたGrayscale(グレイスケール)は、2021年までの間、まさに風頭をさらしていたが、今年の1月10日を境にその好景気は突然終焉を迎えた。

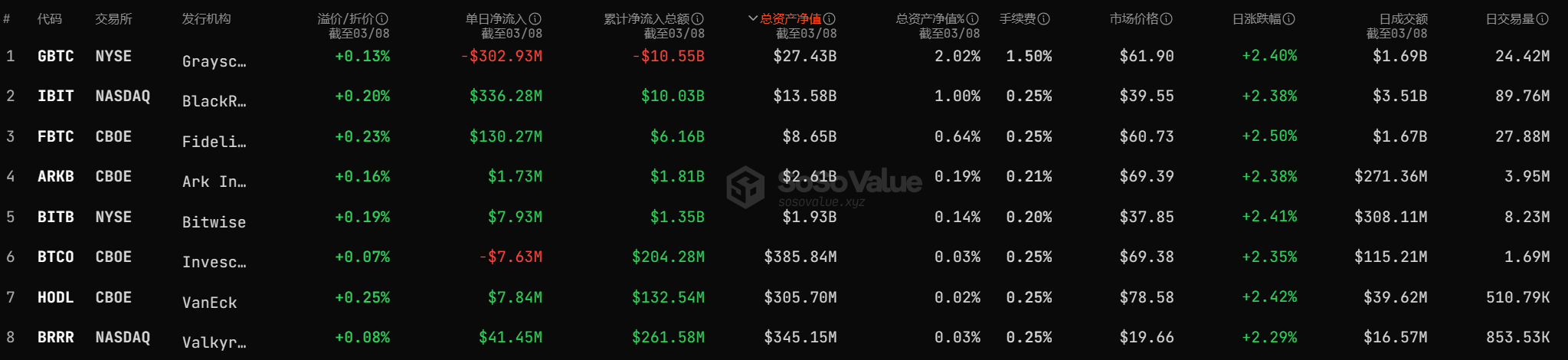

SoSoValueの統計データによると、1月11日以降、GBTCは累計で100億ドル以上の資金流出を記録し、純資産総額は270億ドルまで下落。現物BTC ETFとして上場している10本の中で唯一、継続的に純流出が続く製品となっている。

追い風が吹いている時には好材料が拡大されるが、引き潮の時にこそ真の選択が見えてくる。この構図が大きく変わる約2か月の間に、グレイスケールは明らかに歩みを加速させ、新製品の投入や戦略的展開を急ピッチで進めている。以下では、その動向を簡単に整理し、その背景を探ってみたい。

5つのアルトコイン信託の私募を開始

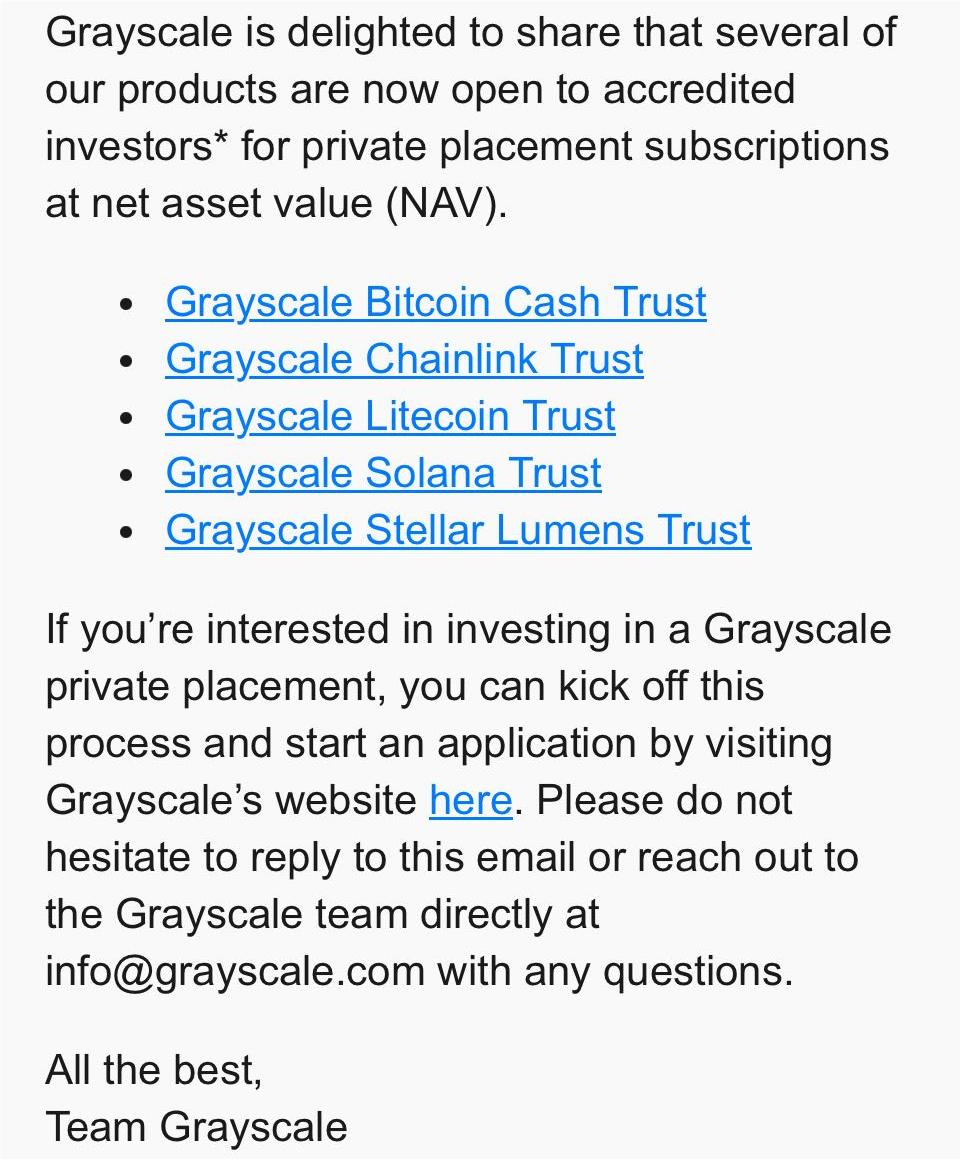

2月15日、グレイスケールはメールにて、認定投資家向けに一部の暗号資産信託の私募販売を開始したと通知した。対象となるのはGrayscale Bitcoin Cash Trust、Grayscale Chainlink Trust、Grayscale Litecoin Trust、Grayscale Solana Trust、Grayscale Stellar Lumens Trustであり、購入価格は純資産価額(NAV)に基づく。

要するにBCH、LINK、LTC、SOL、XLMの5つの暗号通貨信託を私募で合格投資家に提供したということだ。グレイスケール公式サイトに掲載されているプロセスによれば、同社の信託商品は「私募販売」「公開価格提示」「米証券取引委員会(SEC)への申請」「ETF化」という4段階のライフサイクルを持つ。つまり、ビットコイン信託GBTC以外の他の暗号通貨信託は、まだすべてクローズドエンドファンドであり、市場での双方向的な換金は不可能な状態にある。

しかしCoinglassの統計データによると、2月15日の私募開始後1か月未満の間に、これらの5つの信託はグレイスケールの全ファンド中で明確な純流入を示している:

具体的には、LTCが4.43万枚以上(350万ドル超)、BCHが4,062枚以上(約160万ドル)、XLMが492万枚以上(約68万ドル)、LINKが10万枚以上(約200万ドル)それぞれ純増している。

ただ一つ異彩を放っているのがSOLであり、9.75万枚以上(1,350万ドル超)もの純増を記録している。

GBTC以外にETF化された商品はないのに、なぜ私募開始後に多くのオフチェーン資金がこれら5つのアルトコイン信託の私募購入に参加するのか?

購入背後にある裁定取引と駆け引き

その理由は一次市場と二次市場の大幅なプレミアム差+特殊な償還メカニズムによる独自の裁定取引空間にある。

130%以上の高プレミアム

上図から明らかなように、前述の5つのアルトコイン信託はすべて大きな正のプレミアムを有している。LTCやBCHといった伝統的なPoW通貨は一般的に130%以上のプレミアムがあり、SOLに至っては870%を超え、LINKも830%という極めて高い水準にある(ただしLINK信託の保有総額はわずか800万ドル程度である)。

このプレミアムとは、基軸通貨(一次市場)と対応する米国株式(二次市場価格)との価格差を指す。例えばLTCの場合、161.79%の正のプレミアムとは、ETCG1株の二次市場での取引価格が、裏付けられているLTCの実際の価値の161.79%であることを意味する。

こうした状況下で、グレイスケールの暗号通貨信託が持つ「ナキッド・ロング信託」(裸多信託)メカニズムと組み合わせることで、正のプレミアムを解消する裁定取引の完璧なルートが成立する。

「ナキッド・ロング信託」メカニズム

ここで、グレイスケールの暗号通貨信託がほぼ「ナキッド・ロング信託」として機能する創設/償還メカニズムについて簡単に説明しよう。

ETF化以前のGBTCを例にとると、グレイスケールの暗号通貨信託は直接、基軸資産を償還できない。明確な退出メカニズムがなく、「償還」や「減損」は一時的に存在しない。

つまり、これらの信託は短期的には「ナキッド・ロング信託」(只進不出)であり、収益分配型ではない(ただしグレイスケールは一定比率の管理料を徴収しており、その支払い形態はコイン建てであるため、定期的に少額ながら保有量が減少するのはそのためである)。

具体的には、ETCGの例で言えば、投資家がETCG株式を取得する方法は、米国株式市場で直接購入するか、私募を通じて対応するETCトークンを預け入れ、ロックアップ期間(公開情報では12か月)後に所定の割合のETCG株式を受け取る方法のいずれかである。

ここに裁定取引の機会が生まれる。例えば、投資家は一次市場でETCを用いてETCGの私募に参加し、提出した資産の純資産価額に応じた株式を得る。同時に、先物市場で等価のETCGショートポジションを構築し、ヘッジを行う(もし12か月後に依然として正のプレミアムが維持されると予想できるなら、このヘッジステップは省略可能)。

12か月のロックアップ期間が終了したら、解除されたETCG株式を米国株式市場で売却し、同時にショートポジションを決済することで、グレイスケールのETCG信託の純資産価額と米国市場におけるETCGの価格差分を利益として確定。これにより裁定取引が完結する。

つまり、裁定取引者は暗号資産市場で現物ETCを買い、米国市場でETCGを売っていることになる。市場の観点から見れば、現在のETCGのような高プレミアムは、まるで期間12か月の「コールオプション」のようだ。

だが、この巨額の裁定利益が得られるコールオプションは、実は非対称的なゲームかもしれない。ETCGは私募という形で機関投資家や適格投資家にのみ一次市場でアクセスを許可しており、彼らはその後、米国株式市場で取得した株式を売却できる。一方で、米国株式市場で著しいマイナスプレミアムの状態でそれを買い取るのは、情報格差により不利な立場に置かれた一般投資家である。

実際、2020年から2021年にかけて、グレイスケールのビットコイン信託GBTCやイーサリアム信託ETHEでも同様の正のプレミアムと裁定取引が発生していた。しかし、2022年のThree Arrows Capital破綻やDCG危機などの連鎖的衝撃により、GBTCのプレミアムはプラスからマイナスに転じ、最大で50%を超えるネガティブプレミアムとなり、裁定ルートは完全に閉ざされた。

ところが2023年半ばから、現物BTC ETFの話題が再燃し、GBTCのETF化が進むにつれ、負のプレミアムだったGBTCにも全く逆向きの裁定チャンスが生まれた。負のプレミアムのGBTCを早期に購入し、ETF承認を賭けて、将来のETF化によるプレミアム解消を待つことで、その期間の価格上昇分を利益とする戦略である。

グレイスケール、アルトコインへ加速シフトか?

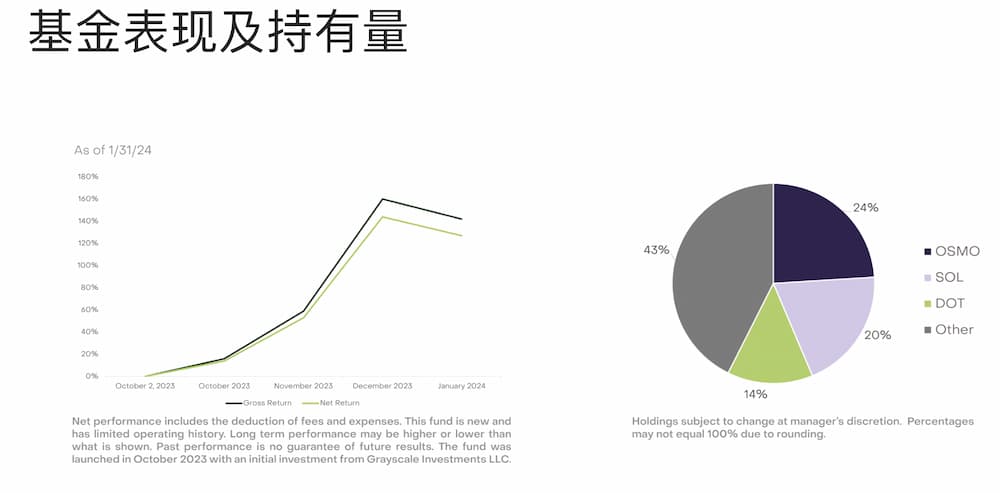

さらに3月5日、グレイスケールは初のアクティブマネージドファンド「Dynamic Income Fund(GDIF)」をリリースした。

このファンドは暗号資産のステーキングによって収益を得るもので、初期段階ではAptos(APT)、Celestia(TIA)、Coinbaseステーキングイーサリアム(CBETH)、Cosmos(ATOM)、Near(NEAR)、Osmosis(OSMO)、Polkadot(DOT)、SEI Network(SEI)、Solana(SOL)の9種類のブロックチェーン資産をサポートし、四半期ごとに米ドルでステーキング報酬を分配する予定だ。

また、公式が公表しているGDIFファンドの資産構成比によると、上位はOSMOが24%、SOLが20%、DOTが14%、その他が43%を占めており、外部の機関投資家がPoS投資に参加するハードルを大幅に下げている。

ある意味、これは近年におけるグレイスケール最大の「製品革新」と言え、徐々にアクティブに暗号ネイティブな収益獲得に参入し、機関投資家が簡単にPoS報酬を得られる手段を提供している。

窮すれば変ず、変ずれば通ず。グレイスケールは2019年の設立以来、暗号通貨界で最も重要な買い手の一つとして君臨し、最大の「公開ホエール」の一つでもあった。長年にわたり最大のストーリー価値は信託ファンドを通じて投資家に規制対応型の暗号通貨投資経路を提供することにあった。

しかし今年1月10日に現物BTC ETFが承認されて以降、グレイスケールのこの「機関投資家パイプライン」としての役割は、自らの高い運用料率なども相まって、継続的な資金流出に直面し、短期間で市場に大きな売り圧力を与えている。

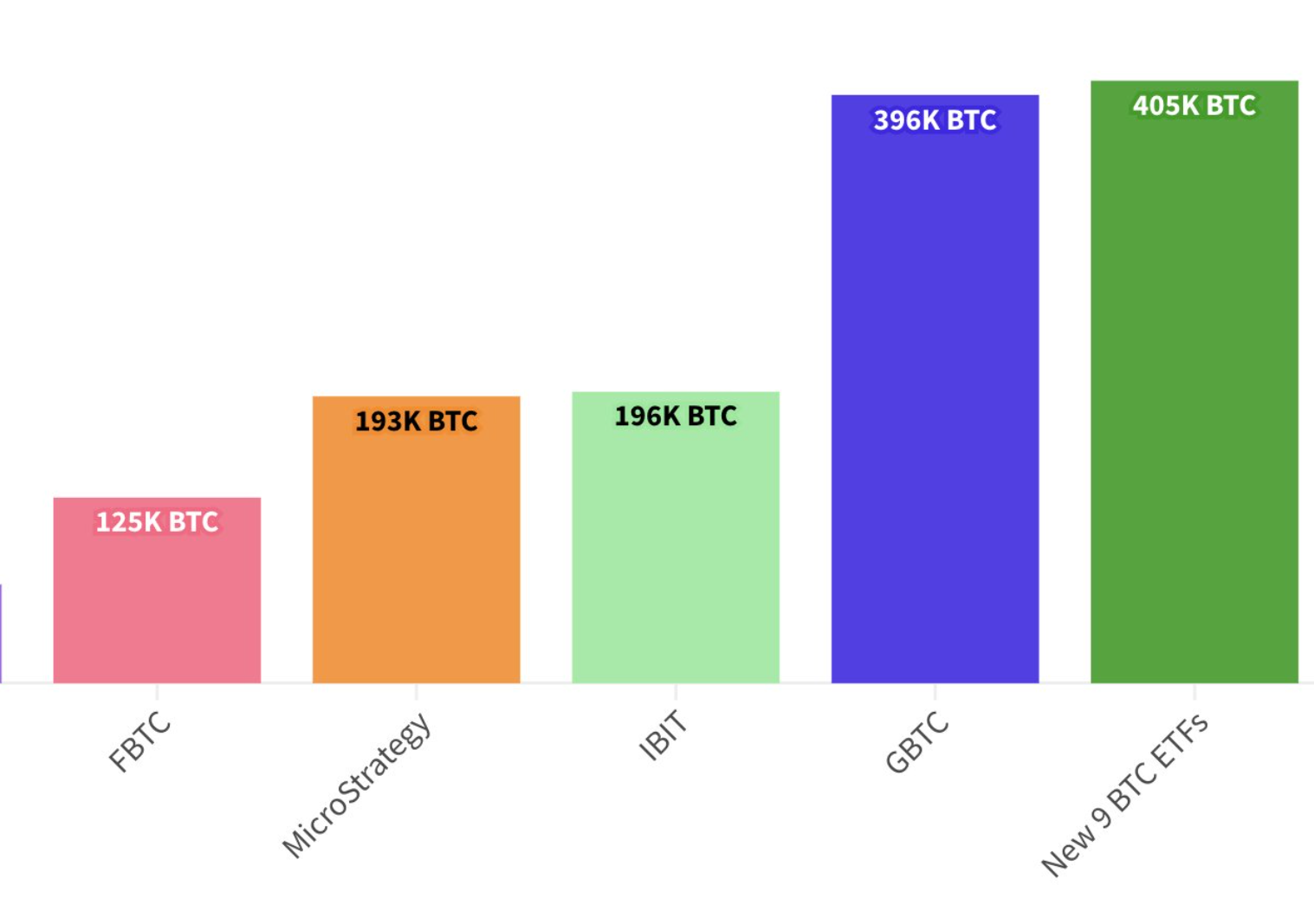

暗号トレーダーFred Krueger氏の監視によると、前営業日時点で、他の9本の現物BTC ETFのBTC保有量が、ついにGBTCの保有量を逆転した:

9本の現物BTC ETFのBTC保有量は40.5万枚に達し、GBTCの39.6万枚を上回った。わずか2か月での急成長により、GBTCが5年間築いたリーダー地位が覆されたのである。

まとめ

おそらくこうした事情もあり、グレイスケールがここ2か月で打ち出した新施策はすべてビットコイン以外のアルトコインに焦点を当てており、すでに首位を失ったビットコイン信託以外の分野で、他の暗号通貨信託への重点移行を通じて新たな主要収益源を開拓しようとしているのだ。

かつてGBTCが持っていた事実上の唯一の規制対応型参入経路としての地位を再現し、機関投資家が支払う「コンプライアンスプレミアム」を享受しながら、静かに巨利を上げ続ける戦略である。

追い風が吹く時代の好景気は誰もが懐かしむものだが、グレイスケールにとって、2020年のような楽して儲かる時代が再び戻ってくるかどうかは、依然として不透明なままである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News