モジュラー化へ進化するオンチェーン貸借:注目すべき3つの新プロトコル

TechFlow厳選深潮セレクト

モジュラー化へ進化するオンチェーン貸借:注目すべき3つの新プロトコル

本稿では、AjnaやMorpho、Eulerなど、レンディング領域の複数のプロジェクトについて議論している。

執筆:AARON XIE

翻訳:TechFlow

序論:チェーン上での無許可融資の始まり

チェーン上における無許可融資プラットフォームの物語は、Rari CapitalとそのFuseプラットフォームから始まりました。Fuseは2021年上半期にリリースされ、DeFiサマーブームの時期に登場しました。この時期はDeFiの爆発的な成長を象徴しており、Fuseは急速に注目を集めました。このプラットフォームはRari Capitalのアイデアであり、ユーザーが自身の無許可ローンプールを作成・管理できるようにすることで、DeFi分野に革命をもたらし、新興のリターン最適化トレンドに合致しました。

その成長過程で、Rari CapitalはOlympus DAOが推進した(9,9)ストーリーを採用しました。これはOHMリターンを利用する戦略です。Rari CapitalはFei Protocolとの統合により、当時の成長とコミュニティ構築をさらに拡大しました。2021年11月、Rari CapitalとFei Protocolの合併は特定のビジョンを中心に展開されました。それはRariのローンプロトコルとFeiのステーブルコインメカニズムを統合する包括的なDeFiプラットフォームの構築です。

しかし、すべては2022年4月に完全に崩壊しました。Fuseは再入攻撃(reentrancy attack)の被害を受け、約8,000万ドルという驚くべき資金損失が発生しました。この出来事はRari Capitalのセキュリティ実践に対する厳しい検証を引き起こし、DeFiプラットフォームがこのような攻撃に対して脆弱であるという広範な懸念を喚起しました。この危機後、Rari CapitalとFei Protocolの統合後に形成された運営機関Tribe DAOは困難な決断を迫られました。ハッキングによる圧力と課題は最終的に、同年後半にTribe DAOとRari Capitalの閉鎖につながりました。この閉鎖はDeFi分野における重要な瞬間を示しており、最も革新的なプラットフォームでさえセキュリティ脅威に対していかに脆弱であるかを浮き彫りにし、分散型金融における安全で堅牢なプロトコルの重要性を強調しました。

無許可融資の復活

2022年4月のRari Capitalのハッキングと、2023年の重大なEulerハッキング事件(2億ドルの損失を伴う)の後、DeFi業界は安全性に対する持続的な疑念に直面していました。Eulerはさまざまな暗号資産の貸借を可能にする革新的な無許可ローンプロトコルで知られており、DeFiエコシステムにおける脆弱性のもう一つの顕著な例となりました。これらの重大なセキュリティ侵害は業界全体の悲観的雰囲気を悪化させ、分散型金融プラットフォームの安全性と信頼性に対する深刻な懸念を引き起こしました。

しかし、7月中旬のAjnaの立ち上げから、2023年下半期にはDeFiの貸借領域で静かな回復が始まりました。2023年10月10日のMorpho Blueのリリースとともに、この回復は続いています。これらの新興プロトコルが再生中のDeFi貸借分野で特異なのは、「無許可」という純粋なストーリーから明確な「モジュラリティ」へのシフトです。AjnaやMorpho Blueなどのプラットフォームは、無制限のアクセスを提供する無許可システムに焦点を当てるのではなく、自らの「モジュラー」特性を強調し始めました。このアプローチにより、これらは第三者開発者がローンユースケースを構築・カスタマイズできる基盤技術として位置づけられます。このモジュラリティへの転換は、これらのプラットフォームの柔軟性と適応性を際立たせ、ローンソリューションにおける革新と専門化を促進します。このモジュラーなストーリーに加えて、安全性にも重点が置かれています。例えば、Ajnaはオラクル不要の方式により独自性を確立し、外部価格源への依存を排除することで脆弱性を低減しています。Morpho Blueは「無許可リスク管理」という概念を導入し、リスク調整リターンが最も高いローン市場を選定する責任を第三者に委ねています。

現在の状況:DeFi流動性の回帰

2024年に向けて、暗号通貨およびDeFi業界全体で顕著な熱気が見られます。この回復は一般的に新しいトークン配布メカニズムに起因するとされており、MulticoinのTusharが提唱する理論です。彼の理論によれば、毎回の暗号通貨のブルマーケットは、革新的なトークン配布方法によって引き起こされるのです。現在の市場では、「ポイント」という概念が重要な原動力となっており、Eigenlayerのようなプラットフォームが再ステーキングエコシステムを通じて先導しています。この手法は関心を再び喚起するだけでなく、市場ダイナミクスを形作っています。同時に、チェーン上の資産タイプの多様性が拡大しており、DeFiエコシステムの深さを増しています。

とはいえ、機関投資家や「degen」がともにチェーン上でのレバレッジを求める中で、必要なローンシステムとインフラが整っていることを確認しなければなりません。CompoundやAaveのような既存のプロトコルは数十億ドル規模の取引を成立させてきましたが、それらの限られた容量では多様な担保資産タイプに対応できず、新たなチェーン上ローンプラットフォームの出現が必要となっています。過去1〜2年間で、Morpho、Ajna、Eulerといった新たなローンプロトコルが台頭し、それぞれがチェーン上ローン市場の一部を争っています。また、MetastreetやBlurといったNFTローンプロトコルの発展も見られます。本稿ではこれらのプロジェクトのストーリーと機能を探り、読者にそれらの違いと貢献についての深い理解を提供することを目的としています。

Morphoプロトコル

Morphoの起源

Morphoの起源とMorpho Blue開発の決定は、プロトコルの初期成功とDeFi貸借分野の限界に対する深い理解に根ざしています。MorphoはPaul FrambotとそのMorpho Labsチームによって立ち上げられ、すぐにイーサリアム上第3位のローンプラットフォームとして有名になり、1年以内に10億ドル以上の預入資産を達成しました。この印象的な成長は、CompoundやAaveといった既存プロトコル上に動作するMorpho Optimizerによって推進されました。しかし、Morphoの成長は最終的にこうした基礎となるローンプールの設計制約に阻まれることになります。

こうした認識から、分散型貸借の再考が行われました。豊富な経験を持つMorphoチームは、DeFiローンにおける新たな自律性と効率性を実現するために、既存モデルを超える必要があると認識しました。この進化がMorpho Blueの誕生をもたらしました。Morpho BlueはDeFiローンにおけるいくつかの主要課題を解決することを目指しています:

-

信頼前提:プロトコルはより分散化され動的なリスク管理を可能にすることで、信頼前提を削減します。これは大量のリスクパラメータを常に監視・調整する必要がある問題を解決します。これはセキュリティの脆弱性の主な原因の一つとなる可能性があります。

-

拡張性と効率性:DAO式の管理モデルから脱却することで、Morpho Blueは拡張性と効率性の向上を目指します。これには現在の分散型ローンモデルに内在する資本効率と金利最適化の問題の解決が含まれます。

-

分散型リスク管理:Morpho Blueは無許可リスク管理に焦点を当て、ローンプラットフォーム内でリスクを処理するより透明かつ効果的な方法を実現します。

Morpho Blueの開発は、DeFiにおいてより無意見で無信頼のローンプリミティブを構築するという大きな転換を意味しています。この変化は、そのようなプリミティブの上に抽象レイヤーを構築する可能性によって補完され、核となるより弾力的で効率的かつ開放的なDeFiエコシステムの構築につながります。

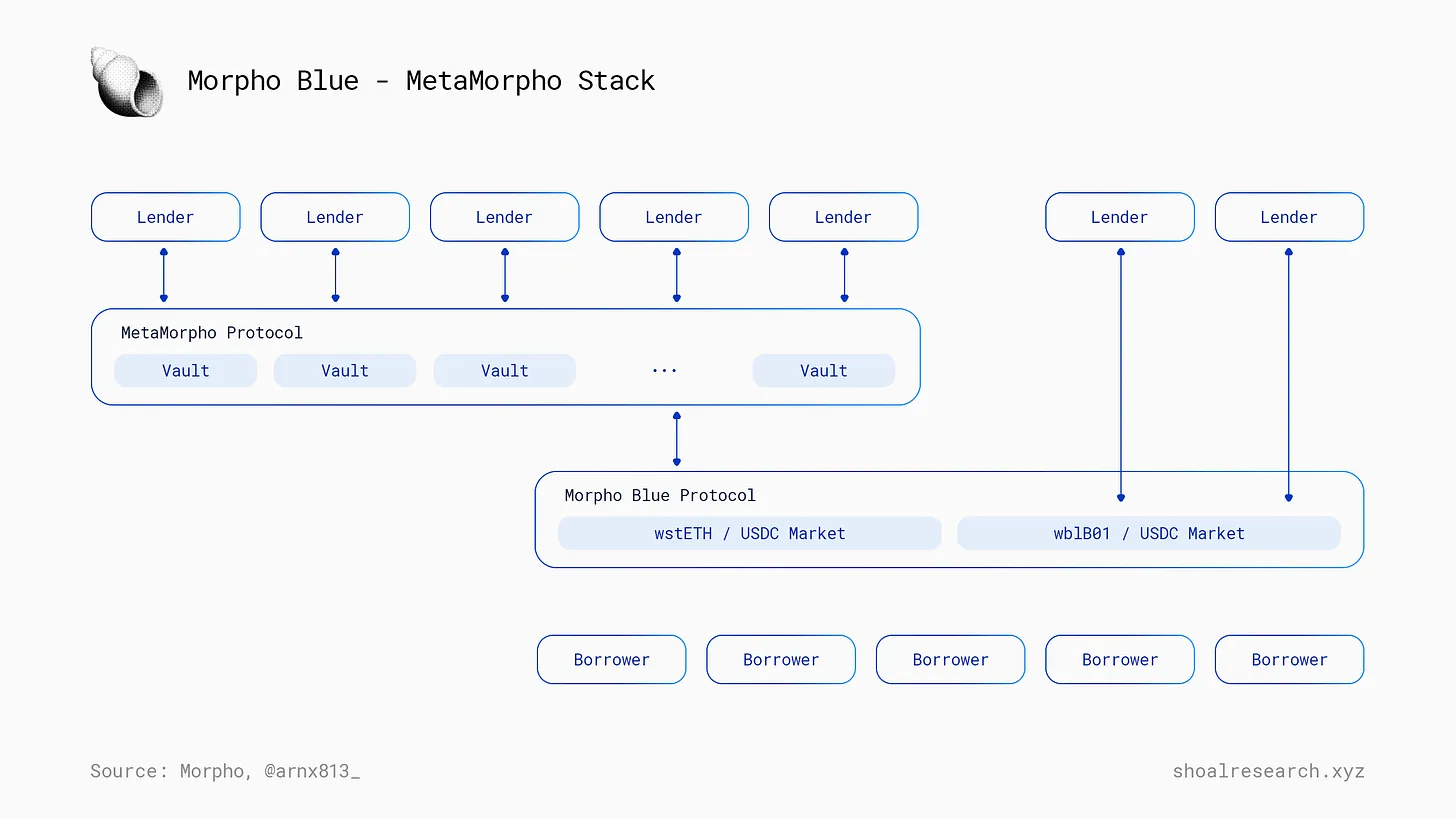

Morpho Blue(およびMetaMorpho)プロトコル分析

Morphoプロトコルは2つの異なる層に分けられます:Morpho BlueとMetaMorphoで、それぞれエコシステム内で独特な役割を果たしています。

Morpho Blueは、誰でも無許可で独自のローン市場を展開・管理できるようにすることを目指しています。各Morpho Blue Marketの重要な特徴はそのシンプルさと特化性です:1つの担保資産と1つのローン資産、定義されたローン対価値比(LTV)、指定された価格源を持つオラクルのみをサポートします。このフレームワークにより、各市場はシンプルで集中したものとなり、幅広いユーザーが利用可能になります。Morpho Blueは極めて簡潔なガバナンスも実現しており、わずか650行のSolidityコードという簡潔で効率的なコードベースにより、セキュリティと信頼性が高められています。さらに、$MORPHO トークン保有者が管理する手数料スイッチも備えており、プロトコルにコミュニティ主導の監督を加えています。

一方、MetaMorphoは第三者の「リスクエキスパート」が管理するローンベーシュールの概念を導入しています。このレイヤーでは、貸し手が資金をベーシュールに預け入れ、ベーシュール管理者がその流動性をさまざまなMorpho Blue市場に分配する責任を負います。このアプローチにより、専門家の知識を活用してリターンを最適化しリスクを管理しながら、より複雑で動的な資金運用が可能になります。MetaMorphoの核心的な革新はその製品志向と開発者フレンドリーさにあります。Morpho Blueインフラストラクチャ上で第三者開発者が構築できるプラットフォームを創出し、Morphoエコシステムにさらなる多様性と革新を加えています。

Steakhouse Financialケーススタディ

Sebventuresが率いるSteakhouse Financialは、Morpho Blueエコシステムの有効活用の模範例です。暗号ネイティブを基盤とするこのDAO型金融コンサルティングサービスは、DeFi分野で顕著な進展を遂げており、革新的なローン方式が注目されています。1月3日以降、Steakhouse Financialは総ロック価値1280万ドルのUSDC MetaMorphoベーシュールを管理しています。このベーシュールは主にstETHとwBTCに集中しています。今後、Steakhouse Financialはリアルワールドアセット(RWA)を担保としてサポートする意向を示しています。

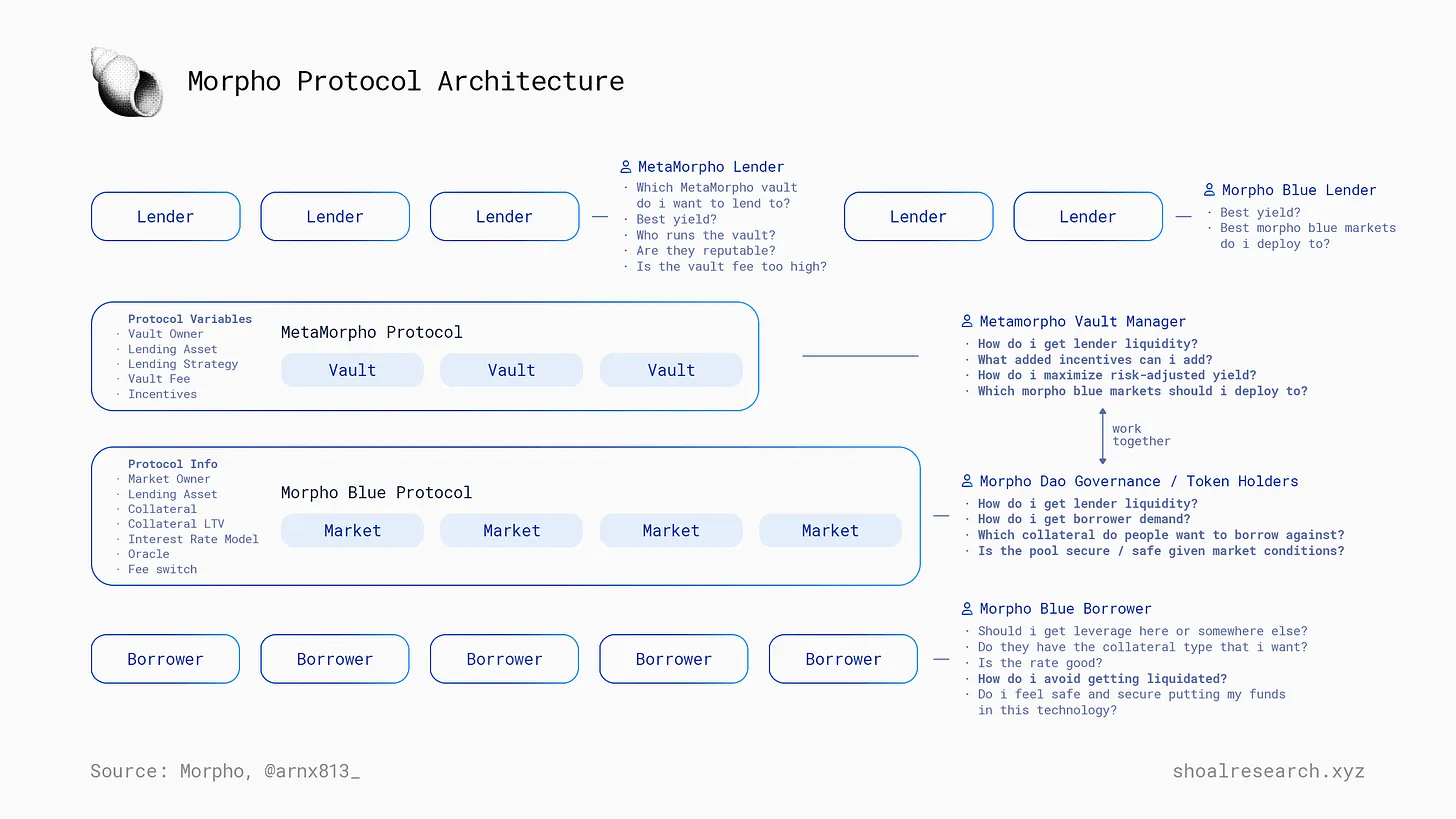

Morphoエコシステム内の4つの役割

現在の展開を考えると、Morphoエコシステムには4つの主要な役割があります:MetaMorphoの貸し手、Morpho Blueの貸し手、借り手、MetaMorphoベーシュール管理者、およびMorphoガバナンス/Morphoラボ

以下は参加者とその目標/思考プロセスを注釈した、完全なMorphoプロトコルアーキテクチャ図です。

Morphoの成長

Morphoは、強力なブランドと卓越したビジネス開発の実行力の組み合わせによって際立っています。Ajna、Midas、Frax Lend、Silo Financeなど他のローンプロジェクトも登場していますが、Morphoはロックされた総価値(TVL)においてトップクラスです。このプロトコルは本質的に無許可ですが、許可されたMorpho UIによって抽象化されています。このキュレーションされたユーザーインターフェースは、チームがブランドと信頼を維持しようとする姿勢を示しており、最良のローン市場とパートナーのみを慎重に提示しています。この繊細なアプローチ——無許可プロトコルの魅力を販売しつつ、フロントエンドを信頼できる実体に効果的に接続することで——Morpho BlueがDeFi分野において品質と信頼性のベンチマークであることを保証しています。DeFi空間はリスクがあり不安定に見える中での成果です。

上述の観点に基づき、Morphoは最終ユーザーエクスペリエンスに多大な時間と労力を注いでいます。Morphoはクリーンで直感的なUI/UXを開発し、エンドユーザーとローンオペレーターのインタラクションを簡素化しています。これは多くのDeFiローンプロトコルでは見られないことであり、それらは未だに凝った印象を与えがちです。さらに、MetaMorphoのような抽象レイヤーの開発は魅力を簡素化しています。Morpho Blueが無許可の革新性と、許可されたブランド中心のフロントエンドの間に繊細なバランスを取っている戦略は印象的です。このアプローチはMorphoプラットフォームの適応性と柔軟性を強調するだけでなく、DeFi分野で専門化された安全なローンソリューションを促進するリーダーとしての地位を確立しています。

Morphoの強みとは?改善すべき点は?

以下は強みです:

-

PaulやMerlinといったチームメンバーの強力な個人ブランドが、信頼性と認知度を高めている。

-

単純性の販売、MetaMorphoのような抽象レイヤーの構築、Steakhouse、B Protocol、Block Analitica、Re7といった第三者ローンオペレーターの囲い込み、stETHなどのトークンインセンティブの獲得を通じて、効果的にエコシステムを構築している。

-

Optimizer製品は強固な既存の製品とブランドを持っており、これがMorpho Blueの成功に大きなレバレッジを提供している。

改善が必要な点:第三者リスクマネージャーの単位経済性の改善が必要です。工学コスト、法務コスト、リスク管理コストを考慮しない場合でも、4,500万ドルのAUMを持つBlock Analiticaの収益は7万ドルに過ぎません。

Ajna、オラクルなしの市場

Ajnaの起源

Ajnaは、MakerDAOの元チームメンバー数名によって設立され、前世代のローンプロトコルにおける拡張性とリスクの問題に気づいていました。オラクル依存とガバナンスは成長を制限する要因であり、リスクの主な源でもありました。鍵となるアイデアは、オラクル機能を貸し手と清算者自身にアウトソーシングすることでした。彼らのビジョンは「ローンUniswap」の創造であり、不変のプロトコルとして長尾資産やNFTを含むほぼすべての資産をサポートできるように拡張することでした。この独創的で革新的な設計は2年以上の開発プロセス、そして10回以上のコード監査を経て完成しました。

Ajna Financeの起源は、2023年のDeFiエコシステムが安全性と堅牢性に向けたより広範な渇望と密接に関連しています。これはDan ElizterがDeFiにおけるオラクルフリーのプロトコルの必要性について書いた記事で強調されています(こちらを参照)。ElizterはNascent VCの創業者であり、DeFiコミュニティ内での著名人で、DeFiにまつわる継続的なセキュリティ課題とハッキングによる数十億ドルの損失を概説し、DeFiプロトコル設計とセキュリティに対する根本的な再考の必要性を強調しました。

こうした文脈の中で、Ajnaプロトコルは魅力的な解決策となりました。Ajnaは2023年7月中旬にリリースされ、その設計思想はElizterが描写したDeFiのビジョンと一致しています:ゼロ依存で動作するプロトコル、つまりガバナンス、アップグレード性、オラクルを含む信頼不要のプロトコルです。このアプローチにより、プロトコル内の理論的な攻撃表面と内在リスクが削減されます。

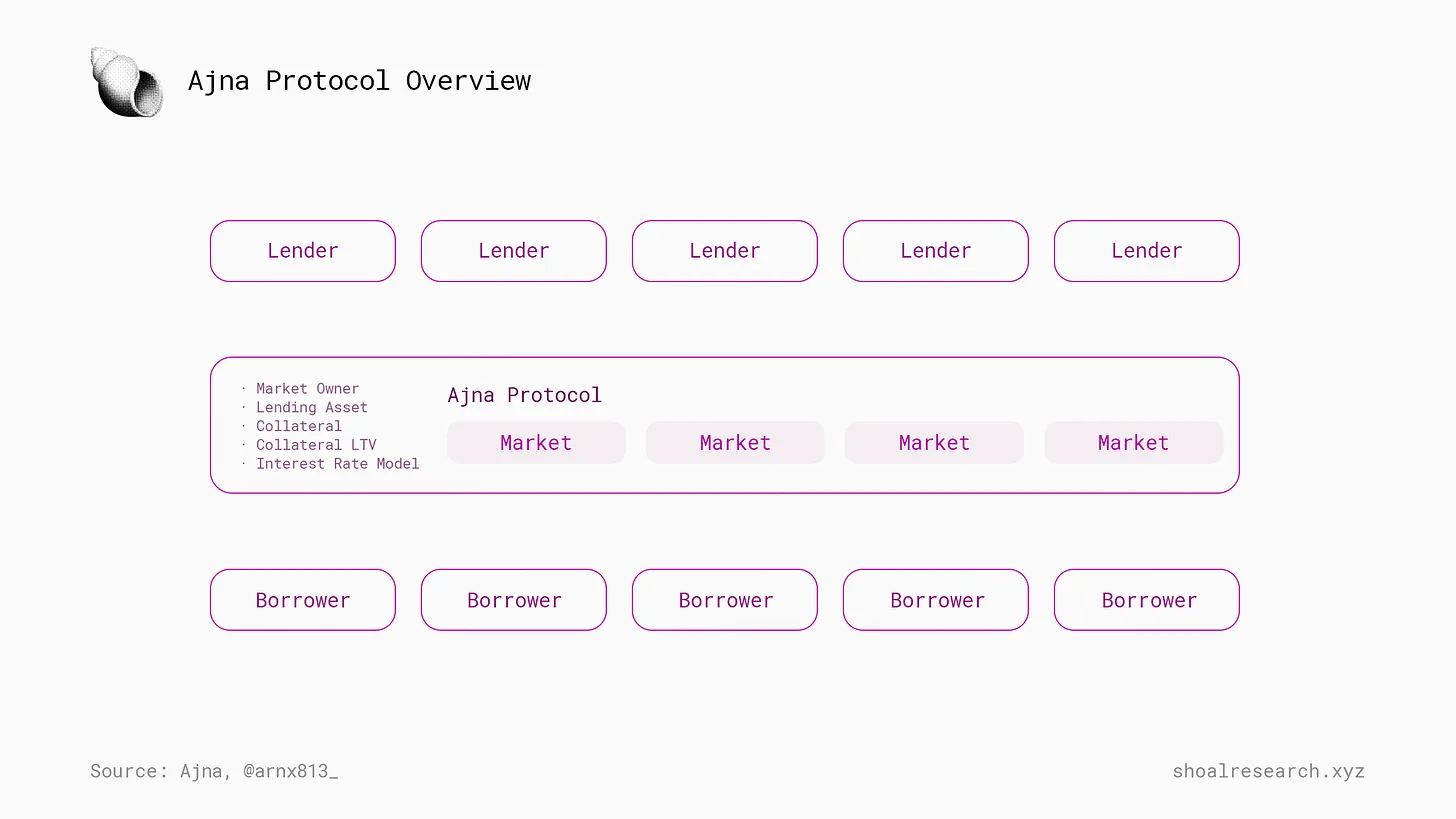

Ajnaプロトコル分析

DeFi貸借分野において、Ajnaは独自のローン方式で際立っています。これはノンカストディ、無許可のシステムであり、オラクルやガバナンスを必要とせず、高度な分散化と自律性を確保しています。Ajnaは特定の担保資産とローン資産を持つ市場の作成を可能にし、プロセスを簡素化し、ユーザーのアクセシビリティを高めます。このプラットフォームは、代替可能および非代替可能トークンを含むさまざまな資産をサポートし、通常のDeFiで見られる担保資産の範囲を超えています。Ajnaの特徴には、NFTのローンや空売り市場の促進など、他のプラットフォームでは一般的な制限の影響を受けないローンケースが含まれます。

Ajnaエコシステムの3人の参加者

現在の展開を考えると、Morphoエコシステムには3つの主要な役割があります:Ajnaの貸し手、Ajnaの借り手、Ajnaガバナンス/トークン保有者。

Ajnaの成長

2023年下半期に重大なセキュリティ侵害を経験した後、Ajnaはセキュリティ志向のブランドイメージに明らかな打撃を受けました。再起動後、プロジェクトは完全な分散化を追求し、中央集権的なラボ企業とのすべてのつながりを断ち切りました。現在、彼らは完全に分散化されたDAOとプロトコルです。

DeFiプロトコルの再起動は困難であり、決して良いことではありません。Ajnaは挫折を経験しましたが、再監査されたプロトコルと共に復帰し、2つの明確な売り込みポイントを持っています:完全な分散化とオラクル不要です。Ajnaの戦略は完全にDeFiネイティブなブランドに依存しています。

今後の長期的な問いは以下の通りです:

-

Ajnaが独自に解禁したローンユースケースは何ですか?それがMorphoや他の競合と差別化される理由は何ですか?

-

Ajnaが成長戦略とビジネス開発戦略を実行しようとするとき、分散化されたDAOの調整はどの程度うまくいくでしょうか?

Euler、影から立ち上がる

Eulerの起源

CompoundやAaveのような第一世代プロトコルに対する大きな進化を象徴するものとして、Eulerプロトコルは次世代DeFiローンプラットフォームとして登場しました。分散型サービスとして、EulerはDeFi市場の重要なギャップを解決しています:非主流トークンに対するローンサービスの不足です。長尾暗号資産の貸借需要が満たされていないことに気づき、Eulerは無許可プラットフォームを提供し、WETHとUniswap v3でペアになっている限り、ほぼすべてのトークンをリスト可能にしています。

Eulerプロトコルは以下のいくつかの主要な革新により、DeFiローン分野で際立っています:

-

資産の担保および貸出係数を考慮した独自のリスク評価手法を採用し、リスク評価の精度を高めています。

-

Eulerはまた、資産評価のためにUniswap v3の分散型TWAPオラクルを統合し、多様な資産の上場を支援することで無許可の精神を支えています。

-

さらに、MEV攻撃に耐性のある新型清算メカニズムと、市場状況に応じて自動調整する反応型金利モデルを導入しています。

-

これらの特徴に加え、ユーザーの便宜のためサブアカウントの実装もなされており、EulerはDeFiローンにおいて洗練された柔軟なプラットフォームとなっています。

残念ながら、2023年3月13日にEuler Financeは史上最大級のDeFiハッキングの一つを経験することになります。3月13日のフラッシュローン攻撃による損失は1.95億ドルを超え、連鎖反応を引き起こし、多数の分散型金融(DeFi)プロトコルに影響を与えました。Euler以外にも、少なくとも11の他のプロトコルが攻撃により損失を被りました。

ハッキング後:EulerV2

1年の沈黙の後、Eulerは2024年2月22日にv2をリリースしました。Eulerv2はモジュラー型ローンプラットフォームであり、主に2つのコンポーネントから構成されています:Euler Vault Kit(EVK)とEthereum Vault Connector(EVC)。EVKは開発者が独自のカスタムローンベーシュールを作成できるようにします。これはベーシュール開発キットと説明でき、Eulerの技術フレームワークを使ってベーシュールを構築しやすくします。EVCは相互運用性プロトコルで、ベーシュール作成者が自分のベーシュールを接続できるようにし、開発者が情報を伝達し合い、相互にやり取りできるようにベーシュールを効率的にリンクできます。この2つの技術は共に基礎層のローンインフラとして機能します。

Eulerベーシュールには主に2つのタイプがあります:

-

Core:DAOが管理する、Euler v1に類似した管理型ローン市場。

-

Edge:パラメータの柔軟性が高い無許可ローン市場。Morpho BlueやAjnaのような1対1ではなく、プール型のローン体験。

Eulerのブランド戦略

AjnaやMorphoと同様、Eulerは「モジュラー」ローンストーリーを強く推進し、無許可の基礎層ローンプロトコルを構築し、第三者がそれを活用できるようにすることを目指しています。しかし、Eulerは一般向けのマーケティングとブランド戦略において顕著な違いがあります。Morphoのように極端に抽象化・簡素化するのではなく、Eulerは機能豊富な技術をブランドと技術の主要な売り込みポイントとして重視しています。強調される機能には、サブアカウント、損益シミュレーター、指値注文タイプ、新しい清算メカニズム(手数料フロー)などの高度なリスク管理ツールがあります。

Eulerの最終ユーザーは誰か、最終製品は何か?

EulerはMorpho Blue(サブアカウント、手数料フロー、損益シミュレーターなど)を超える強力で革新的な機能セットを提供しています。問題は依然として残ります:Eulerはそのローンインフラを第三者ローンオペレーターに販売しているのか、それとも自らローン市場を構築しているのか? この2つの機会は異なる顧客層を持ちます。もしEulerがMorphoと競合して第三者ローンオペレーターを惹きつけようとしているなら、Euler v2上で抽象化を構築するのはどれほど容易でしょうか? EulerはMetaMorpho相当の「プールマネージャー」抽象プリミティブの概念を見逃していますが、どうやらMorphoが第3者プールオペレーターに対して行ったことを再現しようとしているようです。

リリース時に1%のプロトコル手数料を課すのは良いアイデアか?

リリース時、Eulerはベーシュール管理者から派生する最低1%のプロトコル手数料を強制実施しています。これは成長段階では費用が障壁になる可能性があるため、重要な心理的ハードルかもしれません。一方、Morphoはビジネスソースライセンス条項と手数料メカニズムが結びついたプロトコルを持っています:手数料を課す場合、コードはオープンソース(つまり自由にフォーク可能)になります。

最後に

流動性ステーキングや再ステーキングなどDeFiの他のより斬新な側面と比べると、ローン分野は成熟しつつあるように見え、人々はどこに革新があるのか、そしてDeFiの中でも成熟した業界の将来はどうなるのかを疑問に思うかもしれません。しかし、ローンこそがDeFiにおいて真のプロダクトマーケットフィットを実現した唯一の領域の一つであり、ポンジ経済を大きく回避してきたと主張することは正当です。つまり、革新はほぼ必然的にプロダクトマーケットフィットの場所に従うことになります。したがって、過去が未来の指標であるならば、DeFiローンは次のサイクルで確実に進化と変化を遂げることでしょう。

本稿では、Ajna、Morpho、Eulerなどを含むローン分野の複数のプロジェクトについて議論しました。この3つのローンプロジェクトの主なテーマは、無許可の市場創出にとどまらず、ユーザーに優しくユーザー中心の方法でそれを実現することです。確かに、これら3つのプロトコル以前にも、誰かが独自のローンプール/プロトコルを立ち上げることは可能でしたが、それはユーザーに優しいものではありませんでした。次のDeFiローンサイクルでは、無許可性(これは明らかにプロトコルのトレンド方向性のようですが)だけでなく、ユーザーエクスペリエンスの側面にも注目する必要があります。Summer.fiのような企業は、より簡素化されたDeFi体験を実現するために新しいローン体験(そして全体的なDeFi体験)を創出しています。それらの統合が進むにつれ、各種ローンプロトコル作成者のホストするフロントエンドに直接アクセスするよりも、その体験はより簡単なものとなり、今後も普及が進む可能性が高いです。意図に基づくプロトコルへの注目の高まりとともに、意図に基づくローンまたは借入(MorphoがAaveとCompoundの間で集約する方法に類似)は将来のローンにおけるもう一つのストーリーとなるかもしれません:借りたいものを入力するだけで、この新しいストーリーが最適でリスク調整された機会を見つけ出します。

ある意味で、無許可の方法で市場を作成することは間違いなくさらに簡単になるでしょう。現在、Morphoは3つの複雑なグループ(B Protocol、Block Analitica、Steakhouse Finance)と協力して新しい無許可市場を運営していますが、すぐにそれもユーザーに優しいものになり、すでに無許可のローン体験自体が任意のユーザーにとって簡単に利用できるようにするのと同じくらいです。誰でも市場を作成できるこの能力により、ローン市場の革新がカンブリア爆発的に起きるでしょう。担保としての新しい資産タイプ(LRT、RWA資産など)から、さまざまなリターン機会に特化した新しい構造化商品までです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News