Paradigm:すべての暗号化製品は永久先物契約の延長である

TechFlow厳選深潮セレクト

Paradigm:すべての暗号化製品は永久先物契約の延長である

権力が永続し、担保資産とUniswapのLPが良好に相互作用する世界は、非常に興味深いものになるかもしれない。

執筆:Paradigm

編集・翻訳:TechFlow

最近、我々はパワー・パーペチュアル(power perps)について深く考察している。パワー・パーペチュアルとは、指数価格のべき乗をターゲット資産とするデリバティブであり、たとえば2次べきや3次べきのようなものである。

(編者注:ここで扱われる基本的な数学概念とは、たとえばaの2乗を「2次べき」、aの3乗を「3次べき」と呼ぶことである。Paradigmが本稿で提示する概念は、単純に言えば、ほとんどの暗号資産プロダクトがx次べきの形を持つパーペチュアル・コントラクトとして理解でき、一種の変種パーペチュアルと見なせることを意味している)

このテーマを深掘りしていくと、実にあらゆるものがパワー・パーペチュアルに関連していることに気づくだろう。

本記事では、次の3つの驚くべき主張を提示する:

-

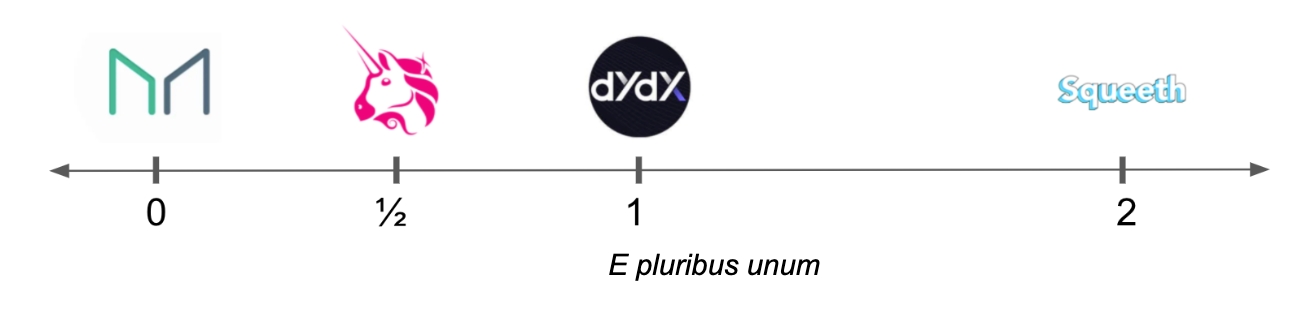

DAIやRAIなどの暗号担保型ステーブルコインは、0次べきのパーペチュアル(0 perps)に類似している。

-

マージン取引可能な先物(例:dYdX)は、1次べきのパーペチュアル(1 perps)である。

-

定積AMM(自動マーケットメイカー)であるUniswapは、0.5次べきのパーペチュアルのレプリケーション投資ポートフォリオであり、また定幾何平均AMMであるBalancerは、0から1の間の任意の値を持つパワー・パーペチュアルのレプリケーションポートフォリオとなる。

この発見は、DeFiにおける3大プリミティブに潜む驚くべき統一的設計原理を明らかにする。それでは一つずつ見ていくことにしよう。まず初めに、パーペチュアルおよびパワー・パーペチュアルの定義を確認しておく必要がある。

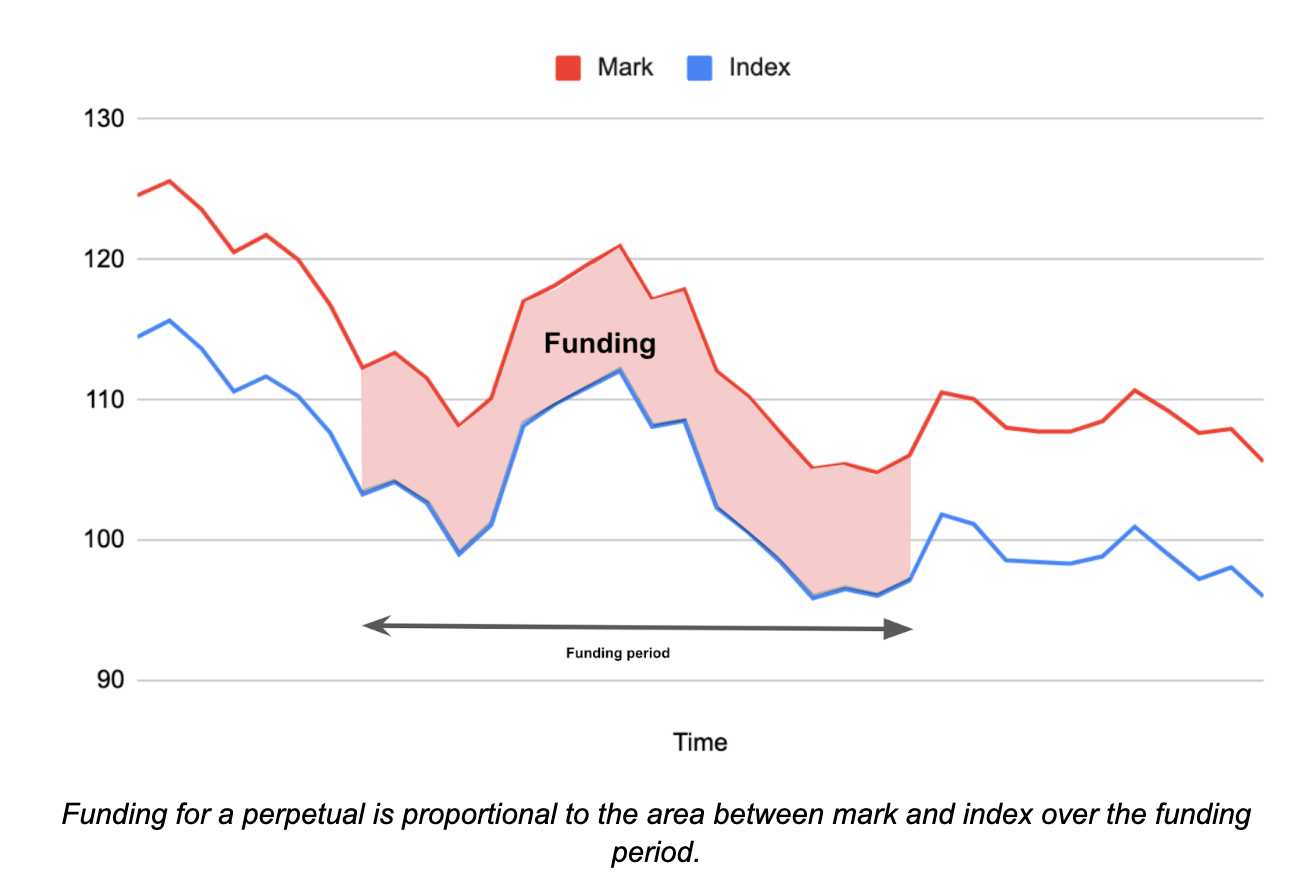

パーペチュアルとは、1次指数を追跡し、リスク暴露を提供する契約であり、トランザクション価格(マーク価格)がターゲット価格(指数価格)から離れるほど、定期的に支払われる資金額が大きくなる。

グラフ上では、資金調達額はマーク価格と指数価格の差異によって決定される(図参照)。マーク価格が指数価格より高い場合、ロング側がショート側に資金を支払う。逆にマーク価格が低い場合は、ショート側がロング側に資金を支払う。

資金支払いの仕組みにはさまざまなバリエーションがある(現金決済または実物決済、定期または継続的ファンド、自動またはガバナンスによる調整など)、また価格に基づいて金利を設定する方式も多様である(Squeethが採用する比例制御や、Reflexerが使う複雑なPIDコントローラーなど)。しかしすべての方式は、「マーク価格が指数価格より高いとき、ロングはショートに支払うべきであり、その逆も同様」という根本的な原則を貫いている。

パワー・パーペチュアルとは、その指数価格が(index price)^p となるようなパーペチュアルであり、pは特定のべき指数である。

パワー・パーペチュアルのショートポジションを構築するには、担保としてある量のコラテラルをロックし、(すなわち借り入れるために)一定量のパワー・パーペチュアルを発行(キャスト)する。この発行したパーペチュアルを売却することでショートポジションを得る。ロングを取りたい場合は、誰かからそれを購入すればよい。

このメカニズムは、必要な担保比率(Collateral Ratio)=自己資本/負債 = (担保数量 × 担保価格)/(パーペチュアル数量 × (指数資産価格)^p)によって駆動される。

この比率は常に1以上に保たれなければならず、債務返済に十分な担保が確保されている状態を維持しなければならない。そうでない場合、清算が発生し、担保は買い戻しによってポジションを決済するために使用される。

パワー・パーペチュアルの設計

パワー・パーペチュアルの設計には、べき指数p、最小担保比率c>1、および以下の3つの資産選択が必要となる:

-

担保資産:例:USD

-

指数資産(価格がトークン化される対象資産):例:ETH

-

価格単位資産(価値を測るための基準通貨):通常はUSD

ここからは、3つの主張を展開する。

主張1:ステーブルコインは0-perpsである

ステーブルコインとは、信頼できる価格の担保を元に、発行されたトークンに対するローンである。以下はUSDステーブルコインの具体例である:

-

担保資産:ETH

-

指数資産:ETH

-

価格単位資産:USD

-

担保比率:1.5

-

べき指数:0

つまり、ETHを担保として預け、ステーブルコインを発行する。この場合の指数はETHの0乗、すなわちETH^0 = 1となる。

1ETHを担保として預け、ETH価格が3000ドルの場合、最大で2000枚のトークンを発行できる。担保比率は次のように計算される: 担保比率 = 自己資本/負債 = (担保数量 × 担保価格)/(パーペチュアル数量 × (指数資産価格)^p)= 1 × 3000 / (2000 × 1) = 1.5

資金調達額(ファイナンス)は、ステーブルコインの現在のドル取引価格(マーク価格)から、目標指数価格の0乗を引いたものになる。

資金 = マーク価格 − 指数 = マーク価格 − 価格^0 = マーク価格 − 1

この資金メカニズムにより、ステーブルコインの取引価格が1ドル近くに維持されるインセンティブが生まれる。もし価格が1ドルを大きく上回れば、ステーブルコインを売却し、さらに新規に発行して売却することで利益を得られる。逆に1ドルを下回った場合は、正の金利を得るために購入し、将来高値で売却するインセンティブが働く。

すべてのステーブルコインが正確に「マーク価格−指数」の資金メカニズムを使うわけではないが、すべての担保付きステーブルコインは「良質な担保に基づくローン」という基本構造を共有している。ガバナンスで金利を設定するタイプのステーブルコインであっても、最終的には「マーク価格−1」に近づくように調整され、1ドルに連動させる。

主張2:マージン付き先物は1-perpsである

前節のステーブルコインのべき指数を1に変え、担保資産をUSDにすれば、トークン化されたETH資産が得られる:

-

担保資産:USD

-

指数資産:ETH

-

価格単位資産:USD

-

担保比率:1.5

-

べき指数:1

ETH価格が3000ドルのとき、4500ドルを担保に預け、1枚の安定したETHトークンを発行するとする。担保比率は以下の通り:

このパーペチュアルの資金は、パーペチュアルのドル取引価格(マーク価格)から、目標指数価格の1乗を引いたものとなる。

資金 = マーク価格 − 指数 = マーク価格 − 価格^1 = マーク価格 − ETH/USD価格

この資金メカニズムは、パーペチュアルがETH価格に近い価格で取引されるよう強くインセンティブを与える。価格が大きく乖離すれば、裁定取引者がその資産を買い、パーペチュアルでショートを取る動きが促される。逆に下落すれば、資産を売却しパーペチュアルをロングするインセンティブが働く。マーク価格が、ETH価格への暴露を提供する満期の近いツールに基づくべきであることについては、厳密な理論的根拠がある(永続オプションに関する論文を参照)。

このような安定したETH資産を売却することで、ETH価格に対してドル担保を背景にショートポジションを取ることができる。

トークン化された空売り資産から、マージン付き空売りパーペチュアルへ

ここで構築した安定型ETH資産は、資本効率が高くない。3000ドル(=1ETH)相当のETH価格リスクに対して、4500ドルの担保を投入している。これを改善するには、ドルステーブルコインを売却し、その収益を担保としてさらにパーペチュアルを発行する方法がある。

最低担保比率が1.5、ETH価格が3000ドルの場合、以下のような流れになる:

-

4500ドルを預け、1個のステーブルコインを発行

-

3000ドルでステーブルコインを売却し、収益を預け、1/1.5 = 0.666個のステーブルコインを発行

-

2000ドルで安定ETHを売却し、収益を預け、(1/1.5)^2 = 0.444個の安定ETHを発行

-

1333.33ドルで安定ETHを売却し、収益を預け、(1/1.5)^3 = 0.296個の安定ETHを発行

トータルでは、3個の安定ETHを発行・売却したことになる。これは4500ドルの担保に対して9000ドルのETHショートリスクを抱えることになり、2倍レバレッジのETH/USDパーペチュアルショートポジションと等価である。

フラッシュスワップやフラッシュローンを使えば、このプロセスはさらに簡略化できる。3個の安定ETHをフラッシュでドルに交換し、その収益を担保として発行した安定ETHを返済すればよい。

担保要件が110%であれば、最大10倍のポジションを構築可能となる。

ショートではなくロングを行う場合

ロングを取りたい場合は、ドルで安定ETHを購入すればよい。レバレッジをかけたロングポジションを作成するには、安定ETHを担保にしてさらにドルを借り、それを用いてさらなる安定ETHを購入し、再び借入を行うというプロセスを繰り返す。これにより最大2倍のETHロングが可能になる。フラッシュスワップまたはフラッシュローンを利用すれば、単一トランザクション内で完結させることもできる。

以上のすべては、100%を超える担保によって支えられた過剰担保パーペチュアルが、dYdXなどで取引される不足担保パーペチュアルに変換可能であることを示している。

主張3:Uniswapおよび他の定積CFMMはほぼ0.5-perpである

Uniswapの流動性プールにおけるLPの価値は、2資産の相対価格の平方根に比例する。ETH/USDプールにおいてフルレンジLPの場合、その価値Vは:

V = 2 × (k × (ETH価格))^0.5

ここでkは両トークンの保有数量の積である。このプールは各期間で一定の取引手数料を生み出す。

ここで以下のパーペチュアルを考えてみよう:

-

担保資産:USD

-

指数資産:ETH

-

価格単位資産:USD

-

担保比率:1.2

-

べき指数:0.5

このパーペチュアルは、価格^0.5の値を追跡し、AMMのリターンを反映する。

2×k^0.5単位のこのパーペチュアルをショートし、同時にLPポジションを持つポートフォリオは、パーペチュアルの資金とAMM手数料の差分を獲得する。この取引は価格リスクを相殺するため、0.5次べきパーペチュアルのリターンはちょうど以下に一致すべきである:

期待されるUniswap手数料 = 指数 − マーク価格

この結果、均衡状態でのUniswap手数料は、0.5次べきパーペチュアルの資金レートに一致すべきであることが導かれる。金利ゼロの単純化されたケースでは、次の式が成立する: 均衡Uniswapリターン = σ²/8

ここでσ²は、一方のプール資産の他方に対する価格リターンの分散である。この結果はUniswapの視点から導出できるが、我々はパワー・パーペチュアルの視点からも詳細に分析している。

編者注:合成Uniswapとは、Uniswap取引所の挙動を模倣することを目指した金融派生商品または戦略を指す。

以上より、ステーブルコイン(および広義の担保付きローン)、マージン付きパーペチュアル先物、AMMはいずれも、ある種のパワー・パーペチュアルであることがわかる。

最後に

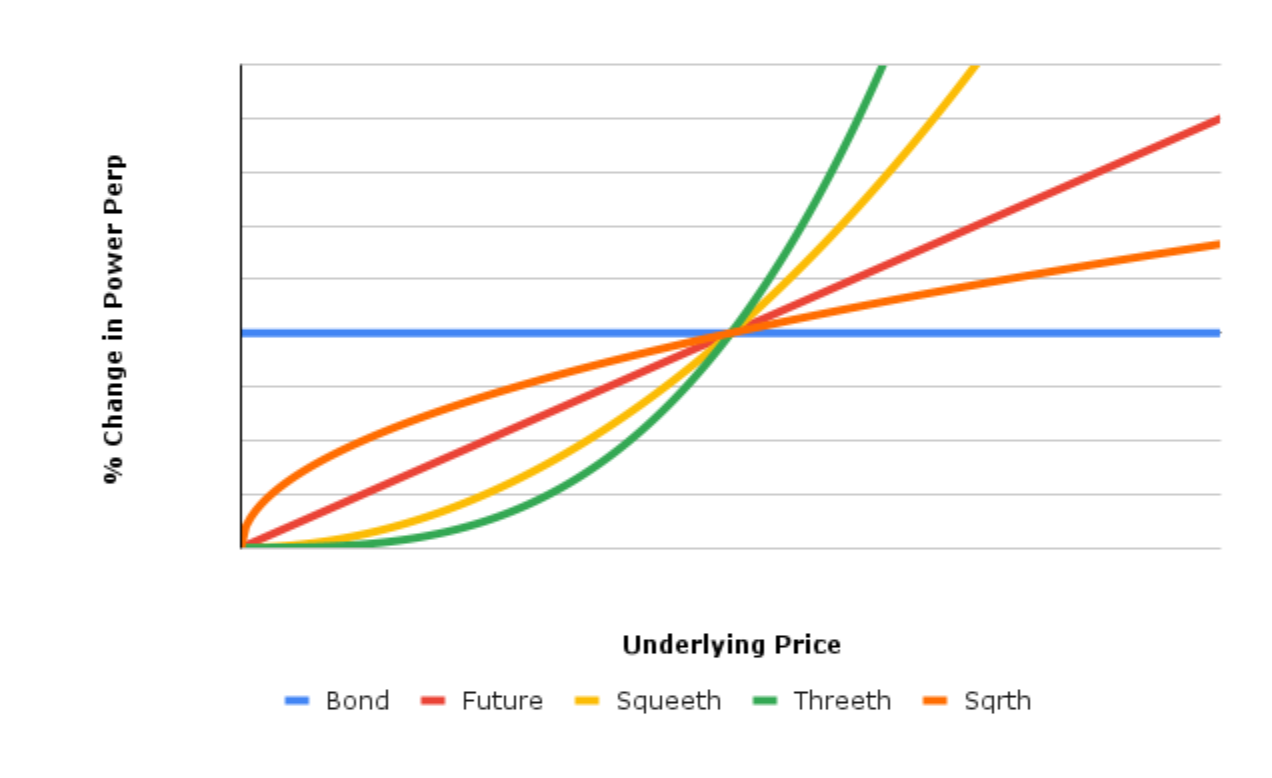

高次べきのパワー・パーペチュアル――特に2次べき(編者注:すなわち平方)から始まるもの――について。Squeethは最初の2次べきパワー・パーペチュアルであり、価格リスクの2次成分への純粋な露出を提供する。高次べきパーペチュアル・オプションと1-perps(先物)、および0-perps(担保資産)を組み合わせることで、多くのリターン曲線を近似できる。

より高精度が必要な場合は、整数べきのパワー・パーペチュアルをテイラー級数の重み付けで組み合わせることで、任意の関数を近似できる:sin(x)、e^(x)、2、log(x)、あるいはその他どんな関数でも。

パワー・パーペチュアル、担保資産、そしてUniswap LPが良好に相互作用する世界は、非常に興味深い可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News