ステーブルコインの一次市場と二次市場

TechFlow厳選深潮セレクト

ステーブルコインの一次市場と二次市場

正常時も危機時も、ステーブルコインのプライマリーマーケットには大きな違いが存在する。

執筆:Cy Watsky、Jeffrey Allen、Hamzah Daud、Jochen Demuth、Daniel Little、Megan Rodden、Amber Seira

翻訳:Block unicorn

序論

ステーブルコインは、分散型金融(DeFi)および暗号資産市場においてますます重要性を増しており、その注目度の高まりにより、ブロックチェーンネットワーク上で米ドルを表現するという独特な役割に対するより厳格な検証が求められている。ステーブルコインは、市場の変動期であっても米ドルとの連動を維持しようとする機械的に複雑な機能を果たそうとする。しかし近年、ストレスの高い時期にいくつかのステーブルコインが二次市場でドルから乖離した事例が見られる。一連の市場イベントごとに異なるステーブルコイン設計に固有の新たなリスクが明らかになっているにもかかわらず、多くの分析ではさまざまなステーブルコイン設計の本質的な安定性(または不安定性)について疑問を呈している。

2023年3月に発生した出来事は、こうした変化と課題を如実に示している。2023年3月10日、ステーブルコイン「USDコイン」(USDC)の発行元であるCircleは、規制当局がシリコンバレー銀行(SVB)を管理下に置く前に、USDC準備金の一部を同銀行から移出できないことを発表した。これによりUSDCの価格が米ドルから大きく乖離し、市場がこのニュースに反応する中で他のステーブルコイン市場も大きく変動した。複数の要因が重なったことで、3月の出来事はステーブルコイン市場の複雑さを理解しようとする研究者にとって特に魅力的な対象となった。本稿ではこれらの要因の多くを分析し、特にステーブルコイン危機時の一次市場と二次市場のダイナミクスの違いに焦点を当てる。

まず、ステーブルコインの担保方法、一次市場での発行、二次市場での取引の仕組みの概要を述べる。その後、暗号資産市場を揺るがした2023年3月のステーブルコイン市場の出来事に関するケーススタディに移る。注目すべき4つのステーブルコインについて、それぞれの技術的設計の違いに着目し、主要な発行ポイントと二次市場のダイナミクスを詳細に説明する。この分析を通じて、ストレス期間中のステーブルコイン市場の性質に関するいくつかの一般的な知見が得られた。

背景

ステーブルコインとは、非暗号系の参照資産に対して安定した価値を維持することを目指す暗号資産の一カテゴリである。本稿では、暗号市場で取引される大多数のステーブルコインである米ドル建てステーブルコインに焦点を当てる。価値が変動する他の暗号資産とは異なり、ステーブルコインは通常、投機目的ではなく、(理想的には)安定した価値保存手段および交換媒体として利用される。ステーブルコインの急増は、DeFi市場やサービスにおける広範な利用を促進し、暗号通貨取引所での取引を円滑にし、暗号資産市場への入り口として機能している。

ステーブルコインの設計

担保および発行方法に基づき、ステーブルコインは一般的に三つのカテゴリに分類される:法定通貨担保型、暗号資産担保型、アルゴリズム(または無担保)型。ステーブルコインが安定価値を維持する方法は、それが交換手段または価値保存手段としてどれだけ有用であるか、また製品に内在する中央集権化の程度(あるいは非中央集権化)に影響を与える。

法定通貨担保型ステーブルコインは、現金および現金同等物(預金、国債、商業手形など)によって裏付けられている。多くの法定通貨担保型ステーブルコインは中央集権的であり、つまり1つの企業が、公共のブロックチェーン上に、外部で保有する法定通貨準備と1:1の比率でステーブルコインを発行する責任を持つ。大まかに言えば、ステーブルコイン発行者は、ブロックチェーン上に発行されたトークンの量が、「オンチェーン外」に保有する米ドル価値を超えないよう確保しなければならない。

暗号資産担保型ステーブルコインは、他のステーブルコインやビットコイン・イーサなどの暗号資産からなるバスケットで担保されており、発行される各ステーブルコインに対して少なくとも1ドル相当の暗号資産が準備として保持される。これらは本質的に非中央集権的であり、自動実行されるスマートコントラクトがトークンの発行を担当する。ユーザーが一定量の暗号資産を預けると、スマートコントラクトは過剰担保比率で適切な数量のステーブルコインを発行する。担保価値が一定水準を下回ると、一連のスマートコントラクトによるプロセスが担保を清算し、余剰のステーブルコインを供給から除去する。

多くの面で、アルゴリズム型ステーブルコインは最も定義が難しいカテゴリーである。これらは設計上、担保を持たないか、全く持たず、需要に応じてステーブルコインの供給を調整することで連動を維持するため、スマートコントラクトとさまざまなインセンティブ構造を利用する。2022年5月に崩壊したTerraは最大のアルゴリズム型ステーブルコインであり、支持暗号資産の供給がステーブルコインの需要変化に直接連動するモデルを代表していた。ステーブルコインが流通から消えると支持暗号資産の供給が増え、その価格が下落し、逆に新しいステーブルコインが発行されると支持暗号資産の価格が上がる。このように、アルゴリズム型ステーブルコインを支える暗号資産はシステム内で内生的に生成されるものであり、理論的には他の関係のない暗号資産で担保される暗号担保型ステーブルコインとは異なる。この担保設計は、いくつかのアルゴリズム型ステーブルコインの急速かつ顕著な「デススパイラル」を引き起こした。

ステーブルコイン:一次市場と二次市場

ステーブルコインの発行および担保設計は、発行者が必要に応じて担保または供給を調整することで、消費者に1ステーブルコイン=1ドルの価値を保証する仕組みである。しかし、実際に資産に価格を付けるのは二次市場であり、これがステーブルコインのドル連動維持に貢献している。

法定通貨担保型ステーブルコインの発行者は、通常、機関投資家向けにのみ新たなステーブルコインの発行・償還を行うため、小口トレーダーは二次市場に依存してステーブルコインを入手する。したがって、すべてのステーブルコイン取引者が一次市場にアクセスできるわけではなく、アクセスできない取引者は二次市場を通じてのみ連動維持に寄与できる。一方、他のステーブルコインの一次市場にはより幅広い参加者が含まれる。例えばDAIは、非中央集権的なスマートコントラクトを通じて発行される暗号担保型ステーブルコインであり、イーサリアム上の任意のユーザーが担保トークンを預けてステーブルコインを受け取れる。

ステーブルコインの連動は、DeFiプラットフォームや中央集権取引所など、二次市場での広範な取引を通じても維持される。ステーブルコイン発行者の直接顧客は裁定取引を行い、一次市場と二次市場の価格差を利用して利益を得ることで連動を維持する。非中央集権取引所や流動性プールは、ステーブルコイン専用の自動マーケットメイカーなど、裁定取引の追加的機会を提供する。

市場関係者は通常、一次市場を通じて特定時点でステーブルコインが連動を維持しているかを判断しない。なぜなら、発行体が1ドル未満で償還する可能性は極めて低いためである。代わりに、取引所間で集計された価格が最も好まれる価格データ源となるが、市場の非効率性により、ステーブルコインや他の暗号資産の正確な価格付けが困難になる場合がある。

ステーブルコインの発行や暗号資産市場背後の経済学に関する文献はまだ基本的な問題に取り組んでいるが、いくつかの新興研究分野がステーブルコインの安定性や暗号資産市場における役割についての洞察を提供している。Baur と Hoang(2021)、Grobysら(2021)は、ステーブルコインがビットコインの変動性に対するヘッジとしての役割を果たす証拠を提示し、その結果としてステーブルコインの価格は常に安定しているわけではないと主張している。Gortonら(2022)は、ステーブルコインが暗号資産市場におけるレバレッジ取引者への融資としての有用性が、その安定維持能力を説明すると論じている。新規ステーブルコインの発行が他の暗号資産市場に与える影響を分析した論文もあり、一次市場と他の暗号資産の二次市場との関連性を示す証拠もある。Ante、Fiedler、Strehle(2021)は、新規ステーブルコインのオンチェーン発行が他の暗号資産の異常リターンと関連していると主張し、Saggu(2022)は、投資家のTether新規発行発表への感情的反応がビットコイン価格の上昇に寄与すると考えている。

おそらく我々の分析にとって最も示唆に富むのはLyonsおよびViswanath-Natraj(2023)であり、彼らは一次市場と二次市場の間の資金フローを検討し、「一次市場へのアクセスが裁定設計の効率にとって極めて重要である」(p.8)と論じている。著者らは、Tetherが2019年から2020年にかけて設計を変更し、一次市場へのアクセスを拡大したことにより、連動の不安定性が減少したと発見した。我々は彼らのアプローチにヒントを得て、一次市場と二次市場価格の乖離との関係の重要性を考察し、彼らの手法の一部を採用した。我々はこの分析手法を市場ストレス時へと拡張し、4種類のステーブルコインの一次市場の機械的差異および非中央集権・中央集権的二次市場の活動に注目した。

ケーススタディ:2023年3月のステーブルコイン騒動

2023年3月10日、ステーブルコイン「USDコイン」(USDC)の発行元Circleは、規制当局がSVBを管理下に置く前に、同銀行に保管されていた約400億ドルのUSDC準備金のうち33億ドルを移出できないと発表した。これにより二次市場でUSDCの価格が米ドルから乖離し、市場関係者がこのニュースに反応する中で他のステーブルコイン市場も大幅に変動した。本ケーススタディでは、当時最大の4つのステーブルコイン——USDC、Tether(USDT)、Binance USD(BUSD)、DAI——を調査する。

我々の分析は、市場混乱期間中の一次市場、非中央集権二次市場、中央集権二次市場の活動を追跡し、ステーブルコイン間の違いを明らかにし、オンチェーンおよびオフチェーンデータから何が読み取れるかを示す。

技術的詳細:USDC、USDT、BUSD、DAI

USDCは、Circleが発行する法定通貨担保型ステーブルコインである。多くの法定通貨担保型ステーブルコインと同様に、USDCの一次市場にアクセスできるのはCircleの直接顧客(審査プロセスを経た企業)に限られ、これらは暗号資産取引所、フィンテック企業、機関トレーダーなどである。一般の小口投資家は仲介業者を通じて購入し、中央集権・非中央集権取引所などの二次市場で売買できる。

3月11日、Circleは「USDCの発行および償還は米国の銀行システムの営業時間に制限される」と発表し、「このようなUSDCの流動性操作は月曜日の朝に銀行が開いた時点で通常通り再開する」と述べた。この発表は一次市場の運営が制限されることを示唆しており、その後の発表では償還の積み残しが増加していることが示唆された。以下で述べる分析では、USDC一次市場におけるオンチェーン活動を調査するが、オフチェーンの積み残しの程度については推測できない。通常、小口投資家に対してUSDCと他のステーブルコインまたは米ドルとの1対1取引を提供していた取引所は、その後そのような取引を停止し、USDCを売却したい二次市場参加者の出口をさらに遮断した。

BUSDはPaxosが発行する法定通貨担保型ステーブルコインである。その機械的動作は本稿で説明する他の法定通貨担保型ステーブルコインと類似しているが、いくつかの点で顕著な違いがある。第一に、規制当局が2023年2月にBUSDの新規発行を停止したため、分析期間中、BUSDの一次市場ではトークンの償還と供給削減しかできなかった。第二に、BUSDはイーサリアム上でのみ発行されているが、その保有はバイナンス関連ウォレットに非常に集中しており、イーサリアム上のBUSDの85%以上が該当する。BUSDの約3分の1はイーサリアム上のバイナンスウォレットでロックされており、その分のトークンはバイナンススマートチェーン(別のブロックチェーン)上で発行されている。このため、BUSDはイーサリアムベースの非中央集権市場での取引においても、はるかに小さい役割を果たしている。

USDTは市場で最大のステーブルコインであり、法定通貨担保型である。その一次市場は承認された顧客グループ(企業主体が中心)に限定されており、小口投資家はほとんど含まれない。USDTの一次市場はUSDCよりもはるかに制限されており、報告によれば、オンチェーンでの1回の発行最低額は10万ドルとされている(EhrlichおよびBambysheva 2022)。後ほどTetherの一次市場活動についてさらに深掘りする。重要なのは、USDCは一次・二次市場の両方で制限を受け、BUSDの発行も規制当局により停止されたが、ケーススタディ期間中、USDTは異常な技術的制限を受けていなかったことである。

DAIは暗号資産担保型ステーブルコインであり、その発行は非中央化自律組織(DAO)であるMakerDaoが管理し、スマートコントラクトを通じて実施される。DAIはイーサリアム上でのみ発行され、イーサリアムの任意のユーザーが発行スマートコントラクトにアクセスできる。これらのスマートコントラクトは、受け入れ可能な担保タイプや担保水準を維持するメカニズムによって異なる。例えば、ユーザーはMaker Vaultを開き、イーサリアム(ETH)や他の許容される変動性暗号資産を預け入れ、150ドルのETHで100ドル相当のDAIを過剰担保比率で生成できる。一方、DAIの連動安定化モジュールでは、USDCなどの別のステーブルコインを預け入れることで、同額のDAIを受け取ることができる。したがって、DAIは研究対象のステーブルコインの中で唯一、DeFiにアクセスできる任意のイーサリアムユーザーが一次市場を利用でき、複数の機械的に異なる一次市場が存在する。自動実行される供給調整メカニズムの性質により、理論上他のステーブルコインよりも活発な一次市場を持つ。さらに、DAIの一部がUSDCで担保されているという事実は、DAI市場とUSDC市場の変化をより直接的に結びつけている。

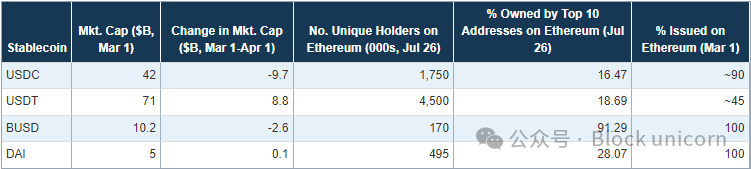

表1は、各ステーブルコインの記述統計を示している。注目すべきは、USDCの時価総額が2023年3月に約100億ドル減少した一方、USDTの時価総額は約90億ドル増加した点である。DAIの供給量は1か月で変動したが、最終的に時価総額の変化は小さかった。BUSDの時価総額は20億ドル以上減少した。さらに、USDTの特徴として、2023年3月1日時点でその供給量のわずか45%がイーサリアム上で発行されており、大部分の非イーサリアム版USDTはTron上で発行されている。

表1. ステーブルコインの記述統計(2023年)

二次市場取引活動

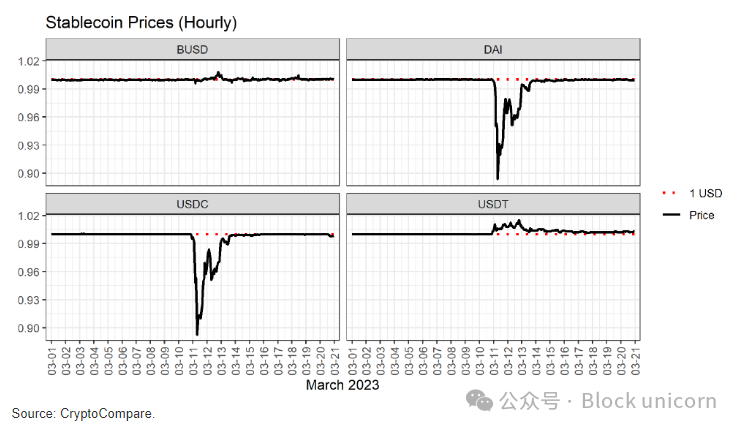

ステーブルコインの二次市場は、市場観測者にとってデフォルトの価格データ源を提供する。図1は、SVB破綻後数日間にわたり、4つのステーブルコインの価格が大きく乖離したことを示している。USDCとDAIは驚くほど類似したパターンで連動を外れ、90セントを下回る安値を付け、3日以内に同程度の速度で回復した。ステーブルコインの主な責務は米ドルとの連動維持であるため、類似した価格下落は両資産の全体的な市場状況が類似していることを示唆していると思われるかもしれない。しかし、表1に示す通り、3月の出来事後、DAIの時価総額は増加した一方、USDCの時価総額はほぼ100億ドル縮小した。逆に、BUSDとUSDTはどちらもプレミアムで取引されたが、BUSDの時価総額は縮小し、USDTの時価総額は90億ドル増加した。したがって、価格データだけでは3月の出来事中の全市場動向を説明できない。

図1. 二次市場における毎時間のステーブルコイン価格(CryptoCompare)

中央集権取引所(CEX)は依然として小口投資家が二次市場で暗号資産を取引する最も一般的な手段だが、非中央集権取引所(DEX)はここ数年で人気が高まっている。大枠では、DEXもユーザーに類似した機能を提供する:暗号資産取引の市場として機能する。しかし、以下の点で顕著な違いがある:

-

CEXは法定通貨の出入り口として機能できる。ユーザーは法定通貨で取引を行い、暗号通貨を購入または売却できる。一方、DEXでは法定通貨でステーブルコインを購入または売却できない。この制限により、DEXではステーブルコインが米ドル類似通貨取引の唯一の法定通貨代替として支配的な地位を占める。

-

CEXは従来のマーケットメイカーと指値注文簿を使用して運営されるが、DEXは自動マーケットメイカーを使用する。類似したマーケットメイキング機能を目指していても、その挙動は異なる可能性がある。

-

ユーザーは「本人確認(KYC)」規制に従うため、通常識別情報を共有してCEXにログインする必要がある。一方、DEXは許可不要のスマートコントラクト上で動作するため、理論的にはより開放的である。ただし、初心者の暗号通貨トレーダーにとっては、CEXの方が伝統的で直感的なシステムに近く感じられるが、DEXはユーザーがDeFiアプリケーションの操作に慣れ親しむ必要がある。

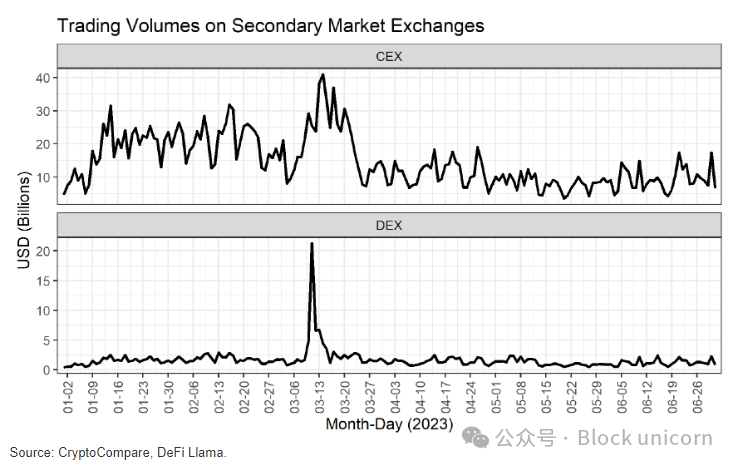

これらの取引所タイプの違いは、3月の騒動中にCEXとDEXの活動に差をもたらした可能性がある。図2は、両タイプの取引所在3月の出来事中に取引高が急増したが、その程度が異なることを示している。DEXの取引高は3月11日に200億ドルを超え、過去最高に達したが、CEXの取引高は2023年前半で10億〜30億ドルの典型的な取引高を上回る高水準に達したものの、他の時期と比べて顕著に高くなく、過去最高でもなかった。さらに、DEXの取引高のピークはCEXの増加に先立ち、CEXのピーク前に下降した。しかし、取引高のこうした違いは、中央集権市場と非中央集権市場の間で資産価格に大きな差をもたらさなかった。ストレス時期におけるCEXとDEXの違いをさらに調べることで、ステーブルコイン騒動シナリオにおけるそれぞれの促進的役割や、自動マーケットメイカーと指値注文簿の機械的差異の影響を明確にできるだろう。

図2. 2023年前半の二次市場日次取引高

二次市場活動の増加は最終的に、連動を外れたステーブルコインへの過度な売り圧力およびプレミアムで取引されるステーブルコインへの過度な需要が、理論的には一次市場での発行または償還を引き起こすことで、一次市場に圧力を伝える。次のセクションでデータを検証する。

一次市場

イーサリアムブロックチェーンに保存されたデータの公開性により、ステーブルコインの作成および消滅を直接観察できる。この分析の一部は、研究者がブロックチェーンデータからステーブルコインの一次市場をどのように推論できるかを示すためである。我々は複数の方法でデータを提示するが、いずれかの方法が一次市場の性質を理解する上で優越していると主張するものではない。オンチェーン発行に関する記述的分析は、二次市場でより広く引用されるデータに有益な補足を提供する。今後の研究が一次市場と二次市場の関係に関する理論的基盤を問い直すことを期待する。

我々はAmazon Web Servicesの公共ブロックチェーンデータを使用してオンチェーンデータにアクセスし、イーサリアム上でのステーブルコインの供給変化を追跡した。二つの数値群を追跡した:オンチェーントークンの「発行量」と「燃焼量」、および各法定通貨担保型ステーブルコイン発行者に関連する財務ウォレットの出入金額。トークンの発行と燃焼は、イーサリアムの総供給量におけるトークンの増減を記述する。LyonsおよびViswanath-Natraj(2023)に従い、「純流量」として一次市場から二次市場へのフローを測定する。BUSD、USDT、USDCの発行者それぞれが、オンチェーンで発行されたがまだ他者に配布されていない残存トークンを保持する財務ウォレットを持っている。オンチェーン発行の純額から財務ウォレットへの純転送額を差し引くことで、一次市場から二次市場への新規資金の純流出を追跡できる。DAIはスマートコントラクトを通じて直接保有者に発行されるため、初期分配の中継としての財務ウォレットは存在しない。

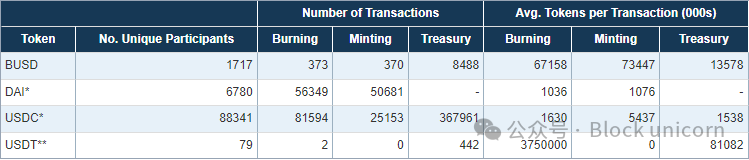

参考までに、表2は関連する出来事期間よりはるか以前の2022年の、各ステーブルコインの一次市場を比較した集計統計を示している。この表は、1年間の発行・償還・財務ウォレット取引の件数と平均額を記録している。明らかなのは、一次市場の活動頻度と1取引あたりの平均規模の違いである。取引件数とユニークな一次市場参加者数から見ると、DAIとUSDCの一次市場はBUSDとUSDTよりもはるかに活発である。また、平均的にBUSDとUSDTの一次市場取引規模はDAIとUSDCより大きい。構造と機能が類似していると見なされるトークン(例:USDCとUSDT)であっても、潜在的な一次市場ダイナミクスが大きく異なる可能性があることが明らかになった。

表2. 2022年のイーサリアム上ステーブルコイン一次市場活動

前述の通り、Dai、USDC、BUSDの大部分の活動はイーサリアム上で行われるが、USDTの大部分のトークンはTron上で発行されている。Tronscanを通じてアクセス可能なTronブロックチェーンデータによると、Tronの一次市場はイーサリアムと本質的に異なることはなく、イーサリアムで観察されるダイナミクスは、分析にTronの活動が含まれていないことに起因するものではない。

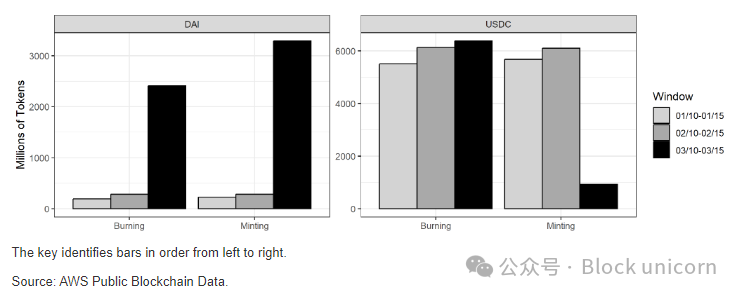

脱連動事件期間中の一次市場活動に焦点を移すと、図3はDAIとUSDCの選定ウィンドウにおける発行・償還総数を示している。3月10日から3月15日は、CircleがSVBの資金滞留問題を発表してから、累積償還の「大幅な処理」を発表するまでの期間である。これらの日付は、おおよそSVB破綻後に暗号資産市場活動が異常に活発だった時期と一致している。連動解除前の数ヶ月の等しい長さの2つのウィンドウを比較対象として描いている。この図は3つの注目すべき観察結果を明らかにする。第一に、通常の取引量と比較して、DAIはこの期間に異常に活発な一次市場活動を経験した。第二に、USDCの償還活動はこのウィンドウ期間で異常ではなかったが、発行活動は低迷していた。第三に、DAIは事件期間中に純発行量の増加を示したのに対し、USDCは純損失であった。両ステーブルコインともこの期間に連動を外れていたことを考えると、今後の研究では危機期間中の純発行量差の要因を調査すべきである。

図3. 選定ウィンドウ内のイーサリアム上DAIおよびUSDCの発行・償還活動

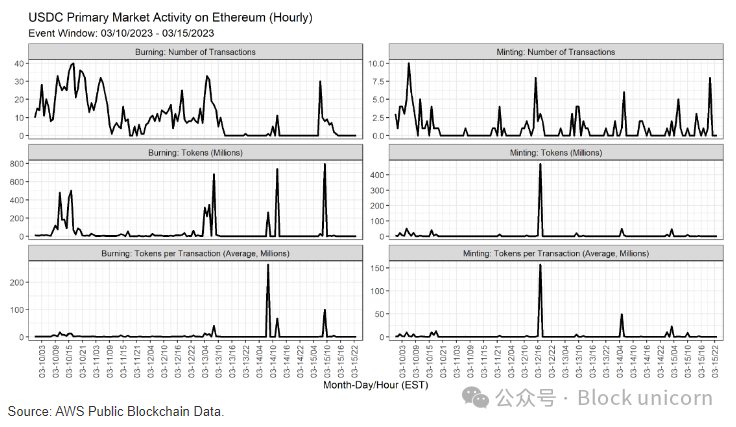

さらにUSDCに焦点を当てると、図4は3月10日から3月15日の事件期間中のトークンの毎時間の発行・償還件数、価値、平均額を示している。ここで注目するのは、Circleがそれぞれ3月10日(金)に償還を停止し、3月13日(月)に再開した際の一次市場活動である。1時間単位でこれらの取引を検証することで、企業幹部の公式声明と詳細な一次市場ダイナミクスを比較できる。この期間中に大量の償還取引が存在したが、取引の総価値および平均規模は限定的であった。

図4. 脱連動事件中のイーサリアム上USDCの一次市場活動

図5は、3月1日から3月20日までの期間における、4つのステーブルコインすべての二次市場への「純流量」の日次推移を示している。脱連動事件前、2月中旬にニューヨーク州金融サービス局がPaxosに対しBUSDの新規発行停止を命じた後、BUSDはしばらくの間顕著な資金流出を経験していた。図5は、3月の脱連動事件期間中に他のステーブルコインと比較してUSDCが顕著なマイナス流量を示したことを示している。3月10日、ほぼ20億ドルのUSDCトークンが二次市場から撤去され、週末に純流量が減少し、3月13日(月)に再び大量の流出が始まった。ケーススタディ期間中、DAIも連動を外れ、純流量が大幅に減少した。3月11日には二次市場への資金流入が増加し、その後1週間で小幅な資金流出が続いた。一方、USDTは脱連動事件後1週間以内に二次市場への純流入を示した唯一のステーブルコインであり、これは投資家が安全資産へシフトした動きを反映している可能性がある。二次市場への純資金流入は、この時期の二次市場活動観察に補足情報を提供する。USDCの売り圧力により二次市場から資金が流出した一方、DAIの価格が同程度に変動したにもかかわらず、二次市場への純流入が見られたのは驚きである。

図5. 一次市場から二次市場への純流量

全体として、オンチェーンデータを分析する中で、危機期間中に4つのステーブルコインの一次市場活動に顕著な違いが見られた。我々の結果は、取引所の価格データにのみ依存しても、ステーブルコインの駆出(ラン)の全貌を説明できないことを示している。我々の分析はいくつかの研究課題を提起し、ステーブルコインの技術的特性に応じて、一次市場行動がステーブルコイン危機のダイナミクスを理解する上で重要であることを強調している。

結論的な考察

ステーブルコイン市場の出来事後、メディア報道や分析は通常、二次市場の価格乖離にのみ注目する。ステーブルコイン市場ダイナミクス全体をどう解釈すべきかに関する文献は未だ解決していないが、我々の技術的・実証的分析は、さらなる探究が待たれる領域をいくつか示している:

-

ステーブルコインが暗号市場で果たす主な機能は価値の安定維持である。したがって、価格下落はステーブルコインの長期的パフォーマンスを損なう可能性があり、歴史的にもそのような傾向がある。しかし、価格下落だけではステーブルコインの長期的成果を十分に説明できない。実際、3月の出来事では、USDCが大幅な価格下落とそれに続く時価総額の低下を経験した一方、USDTは時価総額の上昇前にプレミアムで取引された。しかし、BUSDはプレミアムで取引されたにもかかわらず時価総額は下落し、DAIはドル連動を外れたが、危機を乗り越えて時価総額を増加させた。規制当局がBUSDの発行を停止したといった明らかな要因も寄与しているが、他にどのような要因があるのか、さらなる研究が必要である。なぜDAIの二次市場価格はUSDCとこれほど類似していたのか?異なる一次市場がこれらのステーブルコインにどれほど影響を与えたのか?

-

通常時も危機時も、ステーブルコインの一次市場には大きな違いがある。表面上は類似しているように見えるステーブルコイン(例:法定通貨担保型のUSDTとUSDC)でさえ、一次市場は頻度、参加者数、外部ショックへの反応といった点で独自の特徴を持つ。こうした変化が価格安定性、ランリスク、価格回復に与える重要性は、さらに詳細に検討されるべきである。

-

我々の実証分析は、危機時に非中央集権および中央集権取引所が異なる方法で機能することを示しているが、それらのステーブルコイン価格は非常に類似している。ここにいくつかの疑問が残る

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News