Staking、Restaking、およびLRTfi:組み合わせ可能な資本効率と中立性

TechFlow厳選深潮セレクト

Staking、Restaking、およびLRTfi:組み合わせ可能な資本効率と中立性

組み合わせ可能な資本効率が、ステーキングおよびリステーキングの主次両面での発展を推進し、LSTなどのトークンを通じて、ステーキング利回りのDeFiにおける深い応用を実現している。

翻訳:Baihua Blockchain

本文の要点:

-

組み合わせ可能な資本効率と、ステーキングを暗号ネイティブな基準金利として

-

Staking, Restaking, and LRTfi

-

ステーキングおよびリステーキングにおける集中化と外部性の問題解決

私たちの調査によると、イーサリアム、ソラナ、ポリゴンの主要層は成熟しつつあり、ビットコインおよびコスモスのステーキングメカニズムも進化を続けている。イーサリアムの場合、最終的な結果として二つの可能性が考えられる。もしイーサリアムの価値が維持されれば、寡占状態になり、上位参加者のシェアが33%に近づくものの、それを超えることはないだろう。あるいは、もし価値が維持されなければ、LST(Layer 2ネットワーク)が確立される可能性がある。一方、コスモスではICS(Inter-Chain Standard)が初期段階にあり、ソラナのステーキング率はすでに90%に達している。

リステーキングのサブレイヤーでは、高利回りを求める競争が起き、資本は最も高いリターンを提供するプロジェクト、特にLRT(Layer 2ステーキングトークン)プールへと流入している。最初にステーキングメカニズムを採用したLayer 2ネットワークとして、BlastおよびMantaは世界的な注目を集め、瞬時に10億ドル以上の総ロック価値(TVL)を獲得した。しかし、供給が豊富で需要も高い中、AVS(Automated Vault Strategies)やリステーキング対応のLayer2ネットワークから得られる期待収益は依然不明瞭である。また、ビットコイン、コスモス、ソラナにおけるリステーキングメカニズムはすべて初期段階にある。

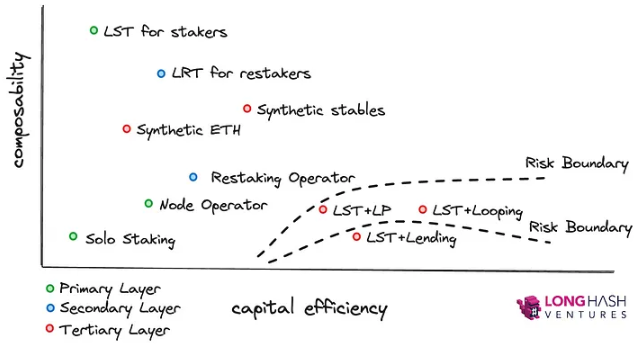

第三のレイヤーにおいて、合成ステーブルコイン、収益最適化、および収益のトークン化は、革新の多様性を拡大する方向性である。この層では、組み合わせ可能性よりも資本効率とリスクが重要となる。ここでの成功の鍵は、最小限のリスクで最大の組み合わせ可能性を実現することにある。

1. 組み合わせ可能な資本効率と、ステーキングを暗号ネイティブな基準金利として

組み合わせ可能性(コンポーザビリティ)は、摩擦がなく、最低要件が低く、セルフホスト可能な特徴を持つWeb3の象徴である。これに対し、伝統的金融では、リターンの積み重ね(yield stacking)には大きな摩擦が伴う。例えば、国債を担保に借入を行う場合、第三者のカストディアン、ケースバイケースでのLTV比率評価、関連作業コストを正当化するための高い最低要件など、複数の摩擦ポイントが生じる。

LST(Layer 2ステーブルコイン)の登場により、コンセンサス層のリターンと実行層のDeFi活動との組み合わせ可能性が解禁された。この組み合わせ可能性こそが、2020年のDeFiサマーを可能にした。時が経ち、3年が過ぎた今、組み合わせ可能性はあまりにも自然なものとなり、もはや当然のことと見なされている。私たちは、摩擦なしでリターンを積み重ねることによる資本効率の向上に慣れ親しんでいる。たとえば、LPTokenを鋳造してステーキングを行う(超流動性ステーキング、superliquid staking)ことや、LSTを鋳造してLPポジションを預け入れてリターンを積み重ねることが期待されるようになっている。

セルフホスト、低い最低要件、摩擦のなさ――これらはWeb3に固有の特徴であり、より広範な金融市場の効率改善の可能性を浮き彫りにする。自分の株式保有をトークン化し、それを株式取引所のLPに活用できると想像してみてほしい。自分の不動産権益をトークン化し、簡単にリステーキングのリターンに再利用できるとしたらどうか。LSTfiを通じて、組み合わせ可能性が伝統的金融にとって何を意味するのかが垣間見える。

LSTfiによって、組み合わせ可能性が伝統的金融にどのような意味を持つかの一端が見えてくる。

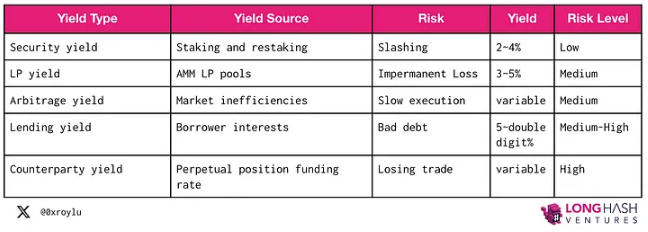

根本的に、暗号分野には5種類のリターン源があり、それらは積み重ね可能、つまり組み合わせ可能である。あるリターン源のIOUトークンを、別のリターン源の入力トークンとして使用できるのだ。

もちろん、リスクとリターンは表裏一体である。この5つの基本的なリターン源の中で、ステーキングリターンが最も安全である。イーサリアムでのステーキング開始以降、95万9000人のノードオペレーターのうち、罰則を受けたのはわずか226人である。一方、主権国債は通常「最低リスク」投資と称されるが、最近ではイタリア、スペイン、ポルトガル、アイルランド、ギリシャ(さらに連続デフォルトを繰り返すベネズエラやエクアドルも含む)で債券のデフォルトが発生している。金本位制から離脱し無制限の紙幣発行で債務を返済した1930年代の米国債でさえ、「事実上のデフォルト」とみなされることがある。国債のデフォルトは、国家の債務返済能力に関係しており、そのリスクは「貸出リターン」のリスクに近く、「ステーキングリターン」のリスクとは異なる。主権国債のリターンは将来の債務返済への期待に基づくものだが、ステーキングリターンは現在のネットワーク利用レベルに関連している。

このため、我々はステーキングを暗号領域における基準金利と考える。

ステーキングの上には、リターン積み重ねのロケットを推進する資本効率エンジンがある。すでにいくつかの革新が始まっている。BlastやMantaのようなステーキング保証付きL2ネットワーク、PicassoやBabylonのようなドメイン横断型リステーキング、GravitaのようなLST循環などがその例だ。

LSTの組み合わせ可能性は、リターン積み重ね設計のさらなる革新を促進する。

2. Staking, Restaking, and LSTfi/LRTfi

ステーキングはPoSチェーンのセキュリティの基盤であり、Web3における無リスクの基準金利でもある。

Justin DrakeはETHに二つの目的があると説明している:経済的安全性と経済的帯域幅。さまざまなDeFiおよびリステーキング活動と組み合わせることで、LSTやLRTは同じETHを両方の目的に同時に参加させることができる。

経済的安全性が関わる場所では、潜在的な共謀行為を軽減するために、PoSチェーンは非中央集権性と中立性を保護しなければならない。非中央集権性と中立性を保つようにゲーム理論的にプロトコルを設計することは、バランスの取れた行為である。この緊張関係については、すぐに戻ってくる。

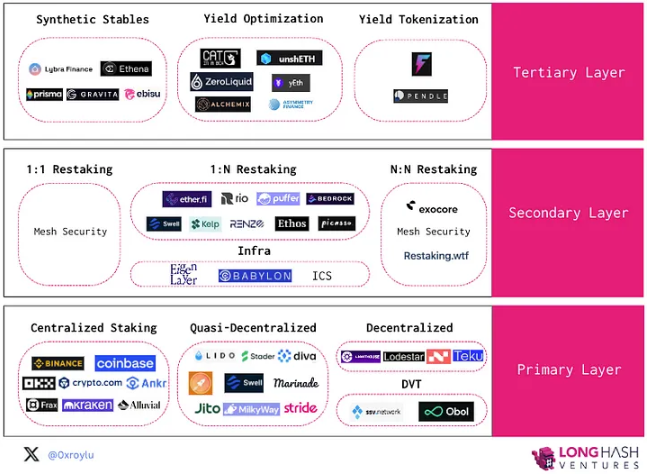

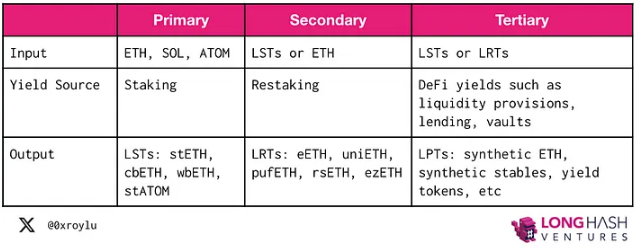

まず、PoSチェーンの例としてイーサリアムを取り上げ、この積み重ねプロセスを理解しよう。第一層では、ユーザーがETHをステーキングし、stETH、cbETH、wbETH、rETHなどのLSTを得られる。第二層では、LSTまたはETHをリステーキングし、他のステーキングサービスにセキュリティを提供し、eETH、uniETH、pufETHなどのLRTを得る。そして第三層では、LSTとLRTをさまざまなDeFi活動と組み合わせてリターンを積み重ねる。

採用を促進するインセンティブを理解するために、以下の3つの質問に答える:

-

どの戦略の組み合わせが最も高いリターンを生むか? これは資本効率に関する問いである。

-

どの出力トークンが最も深い流動性を持ち、最も広範なDeFi活動に参加できるか? これは組み合わせ可能性に関する問いである。

-

どの戦略が最も安全なリターン源か? これはリスク回避に関する問いである。

したがって、組み合わせ可能性と資本効率が主な採用推進要因であり、リスクは選択肢の境界条件となる。

3. 第一層 – ステーキング

第一層では、検証者がETH、ATOM、SOLなどのネイティブトークンを預けてPoSネットワークを保護し、報酬として取引手数料を得る。

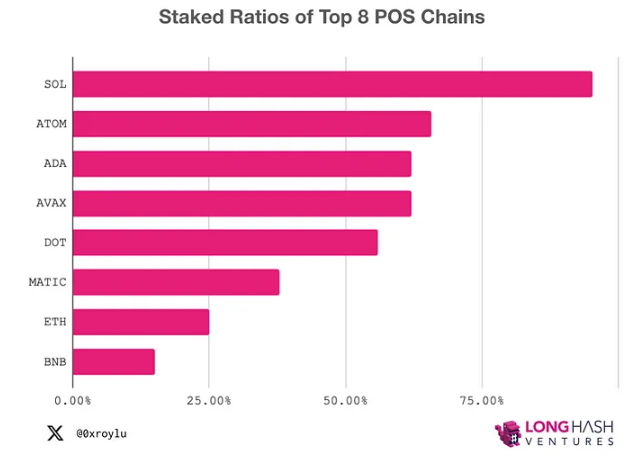

暗号分野では、ステーキングは最もリスクの低いリターン生成手段であるため、時間の経過とともに、イーサリアム(ステーキング率23%)はソラナ(90%)やAtom(70%)に追いつくと予想される。これは数千億から数兆ドル規模の市場拡大を意味する。

ステーキングは三つのカテゴリに分けられる:中央集権型、準分散型、分散型。中央集権型および準分散型ステーキングは、便宜性と組み合わせ可能性をカストディのトレードオフで実現している。一方、分散型ステーキング(独立ステーキング)はプロトコルにとって最も安全だが、維持が難しく、組み合わせ可能性に欠ける。理論的には、セルフホストノードもLSTを発行できるが、組み合わせ可能性が不足するため、合理的な参加者はそれを購入しないだろう。

1)保証金の提出

通常の独立ステーキングでは、検証者が2組の鍵(検証者鍵と引き出し鍵)を作成し、32ETHをイーサリアム1.0の預入用スマートコントラクトに送信する。基本手数料は焼却され、取引チップは検証者に送られる。各期間にアクティベートできる検証者は8体まで、つまり1日に1800体までである。

Rocket Pool、Diva、Swellなどのステーキングプールは、ステーキング参加者の預入から構成されるプールを、独立ノードオペレーターがサポートできるようにする。オペレーターの観点からは、保証金が低いほど資本効率が高く、預けられたETHから一定の手数料を得ることができる。本質的に、保証金要件を下げることは、より大きなレバレッジを提供する。

-

Rocket Pool:8 ETH保証金

-

Stader:4 ETH保証金

-

Puffer:1 ETH保証金

ノードオペレーターは、最大6~7%のETH報酬と、最大7.39%のステーキングプールトークン報酬を得られると推定されている。

ポリゴンでは、検証者に許可が必要である。検証者は検証者セットへの参加を申請し、既に承認された検証者が解除された場合にのみ参加できる。ソラナでは、検証者は無許可で参加でき、ソラナ財団が検証者向けにクラスタを提供している。また、ソラナは公式に、33%を超えるステーキングされたSOLを保有する少数派検証者の数を追跡している。

中央集権型取引所(CEX)でのステーキングでは、保証金のメカニズムは不透明である。小口ステーキング参加者は全額の保証金を提供するが、中央集権型ノードオペレーターはすべての潜在的罰則を小口参加者に転嫁できる。しかし、ステーキング参加者は通常、スムージング効果の恩恵を自動的に受け、独立ステーキングよりも高いリターンを得ることが多い。

2)報酬の取得

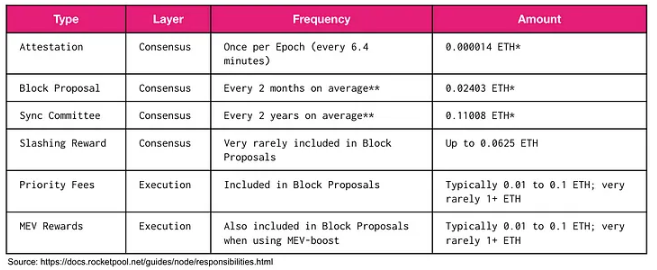

イーサリアムのビーコンチェーンは、2~3日ごとに検証者を精算し、報酬を分配する。コンセンサス層に加え、検証者は優先手数料やMEVを通じて実行層の報酬も得られる。ソラナのJitoなどのプロトコルは、MEVを利用して自社のLSTのリターンを高めている。

MEV増加(MEV Boost)は、MEVをブロック生成者から検証者に再分配し、検証者はそれをステーキング参加者に還元できる。最終的には、MEVの焼却が実施され、ETH保有者に価値が還元されるかもしれない。本質的に、MEVの再分配は公平性を巡る哲学的問題である。しかし現時点では、MEVはステーキング報酬の増加に活用できる。

検証者の報酬は通常、変動が大きい。検証者の選択には内在的なランダム性があるため、報酬が均等でないこともある。イーサリアムでは、前ブロックのハッシュとシードを使った決定論的ランダム性で次の検証者が選ばれる。

このため、Rocket Poolはオプトイン方式でスムージングプールを提供している。スムージングプールは、参加した検証者の報酬を蓄積する。経験則として、検証者の小さなプールのノード数がスムージングプール内のノード数より少ない場合、スムージングプールからより大きなリターンを得やすい。Lidoのようなプロジェクトでは、スムージング機能がスマートコントラクトに組み込まれている。

中央集権型取引所(CEX)では、スムージングは自動的に行われ、ステーキング参加者は時間の経過とともに安定したリターンを得られると期待できる。

3)罰則

罰則は非常に稀な出来事である。イーサリアムでのステーキング開始以来、95万9000人のノードオペレーターのうち、罰則を受けたのはわずか226人である。

検証者が1)ブロックを生成できなかった場合、または2)規定時間内にアグリゲート署名を生成できなかった場合、罰則を受ける可能性がある。罰則額は小さい。通常、オフライン時間と同じ数時間以内に再び報酬を得られるようになる。一方、制裁(slashing)はより深刻である。

以下の3条件のいずれかが満たされると、制裁が発生する。1)二重署名:同一スロットに対して異なるビーコンブロックに署名。2)署名の包み込み:一つのアグリゲート署名を別の署名で囲む形で署名。3)二重署名:同一ターゲットに対して異なるアグリゲート署名に署名。検証者は、不正行為の証拠をブロックに含め、検証者セット内で社会的に合意し、すべての検証者がその証拠に署名した後に制裁を開始する。

制裁イベントでは、以下のような結果が生じる可能性がある:

-

初期制裁:有効残高の1/32が削減される

-

相関制裁:短期間に複数の違反が発生した場合、有効残高全体が削減される可能性がある。二次的制裁は共謀を阻止する。

-

退出:検証者は8192期間(36日)の間、引き出しステータスに入る

DVT(分散検証技術)は、検証者がブロックやアグリゲート署名を生成できないリスクから保護することで、罰則リスクを低減し、ステーキングプールの安全性を高めることを目的としている。DVTは、冗長な検証者セット上で、分散鍵生成(DKG)、マルチパーティ計算(MPC)、閾値署名スキーム(TSS)を用いて実装される。

SSV(Socialized Security Validation)はDVTネットワークの一部として、完全にオープンで分散型かつオープンソースの公共財であり、現在Lidoなどのプロトコルで試験運用されている。ObolはCharonをノンカストディ型ミドルウェアとして活用し、検証者クライアントとコンセンサスクライアント間の通信を担当している。Divaは独自のDVT実装を使用し、誰でもノードを運営できる無許可方式でLSTをサポートしている。PufferのSecure-Signerはリモート署名ツールであり、イーサリアム財団が資金提供し、Intel%20SGXを利用して制裁対象となる違反行為を防止することを目指している。PufferのSecure-Signerはコンセンサスクライアントが検証者鍵を管理する。

資本効率の観点から、DVTで複数のクライアントを稼働させると計算資源を消費する。実際の実装では、同一ハードウェアが複数のDVTグループに参加できる。重要なのは、DVTがプロトコルの安全性を強化するため、あるグループのノードオペレーターがオフラインになったり異常行動をしても、ステーキングプールは正常に動作し続ける点である。

Cosmos Interchain Securityは、制裁に関して興味深いアプローチを取っている(提案#187)。ICSはまだ初期段階であり、ガバナンス投票で全ての制裁可能な事象に対処する必要がある。これは消費チェーンからのセキュリティ感染をハブに及ぼさないことを目的としているが、現状ではコードではなく人間の裁定に意思決定権が委ねられている。

4)引き出し

イーサリアムでは、各期間に4件の退出が許可されている。それぞれの期間あたり8人の検証者(入場)と4人の検証者(退場)という制限の不一致により、長期にわたる退場キューが発生する可能性がある。引き出しを開始すると、検証者は256期間待機する必要がある。

ソラナでは、委任が確立されている。ステーキングプールへの標準的な委任には引き出し冷却期間が必要だが、流動性ステーキングプールを通じた場合は冷却期間が不要である。

4. 今後の展望

イーサリアムのステーキング比率が上昇するにつれ、ネットワーク利用が変わらない限り、基本利回りは徐々に1.8%に近づくはずである。これはイーサリアム財団が設定した最低利回りであるが、ガス代やMEVの増加がこの傾向をある程度打ち消す可能性がある。

通常、機会費用は、他の利用可能なリターン源よりもリターンが低い場合、ステーキングを停止させる要因となる。しかし、LST(流動性ステーキングトークン)は機会費用を軽減する。保有者は経済的安全性と経済的帯域幅の両方に同時に参加できるからである。そのため、リターンが低くても、ステーキング参加者は引き続き預け入れを行い、LSTを使ってDeFiに参加して追加のリターンを得る可能性が高い。

イーサリアムのステーキングリターンが低下するにつれ、もう一つの現象として中央集権化がある。独立ステーキング参加者はリターンが継続的に減少し、最終的にはハードウェアコストを上回るだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News