Uma OvalのOEVソリューションがDeFiの未来に新たな青写真を描く

TechFlow厳選深潮セレクト

Uma OvalのOEVソリューションがDeFiの未来に新たな青写真を描く

OEVについて深く理解し、その出所や動作原理を探る。

執筆:Joey Shin、IOSG Ventures

リアルタイムの金融行動が単なる取引以上の意味を持つ世界を想像してみましょう。

そこは情報、価値、タイミングが複雑に絡み合う世界であり、ブロックチェーンオラクルという「見えざる手」によって導かれています。ダイナミックなDeFiの世界では、「オラクルから抽出可能な価値(OEV)」と呼ばれる特別な価値が注目されています。これは、オラクルが価格を更新する方法(あるいは更新しない場合)に起因して生じる価値です。本稿では、OEVの発生源やメカニズム、そして現実世界の価格とオンチェーンでの反映価格とのわずかな差異からいかに価値を抽出できるかについて深く探ります。

しかしOEVの物語はそれだけではありません。Uma Ovalのような革新的プラットフォームにも注目すべきです。彼らはOEVの探索を一部の人々ではなく、DeFi全体の参加者が恩恵を得られるようにしようとしています。OEVの複雑さとUma Ovalのような新興ソリューションを考察することで、私はOEV分野に対する考えや感触をまとめ、ここに提示します。

TL;DR

-

OEVの定義:現実世界の資産価格とブロックチェーン上での(遅延した)更新との間にギャップがある場合、その差を利用して利益を得るsearcherに機会が生まれます。これがOEVです。

-

Uma Ovalの概要:UmaのOvalは、Chainlinkオラクルの更新をラップし、searcherが価格フィードに対して入札できるようにする新しいアプローチを取ります。その後、MEV-Shareを通じてプライベートオーダーオークションが促進され、最終的に得られた価値がプロトコルに還元されます。

-

Ovalが直面する主な課題:Ovalは典型的なMEVカテゴリにおける異なる主体間の複雑で微妙なインセンティブバランスに基づいています。しかし、現場テストを通じて改善が必要な要素があります。これには潜在的な価格遅延、中央集権化に関連する特定の信頼前提、およびその他の低レベルのパラメータ設定が含まれます。

-

OEV解決の理論:私の分析によれば、OEVの存在は問題を示していますが、Uma Ovalのような革新的なソリューションはその悪影響を緩和でき、より公平で持続可能なDeFiの将来像を提示しています。

-

DeFiの将来に対する個人的見解:私は、プロトコル層とインフラ層の両方のソリューションを組み合わせた仕組みの開発・実装を提唱します。これにより、より健全なエコシステムと合理的なMEVゲーム理論モデルが促進されます。

OEV入門ガイド

そもそもOEVとは何か?

オラクルから抽出可能な価値(OEV)とは、オラクルの価格更新またはその欠如によって生じる最大限の抽出可能価値を指します。オラクルは、資産価格などの外部データをブロックチェーン契約に提供します。しかし、これらの更新は連続的ではなく離散的です。このため、情報の非対称性やMEVの機会(OEVとも呼ばれる)が生じます。search botはオラクルの更新前に、オンチェーン価格と現実世界の現物価格の間の一時的な差異を利用して利益を得ることができます。

これはオラクルによる操作に限定されるわけではありません。例えばUniswapのようなDEXで大規模な取引が行われ、価格が大きく変動した場合にも「内部オラクル更新」と呼べる状況が生じ得ます。

代表的なOEV戦略には以下があります。先読み(フロントランニング):searcherが保留中の取引を監視し、高額のガス代で事前に取引を挿入して価格差を利用します。裁定取引(アービトラージ):滞後のオラクル価格に基づき、更新前に複数の資産間で取引を行い、確実な利益を得ます。最も一般的なのは清算:searcherが価格変動により担保不足となったポジションを迅速に清算し、報酬を得ます。

OEVは、オラクル価格フィードの離散性に起因する一時的な差異を利用して得られる利益を表します。search botはプロトコルに価値を提供せずに価値を抽出できます。この価値は利益を得たsearcher、大口取引をブロックに含めることでインセンティブを得るbuilder、そしてブロックを提案するvalidatorに帰属します。しかし、これは大規模な清算ペナルティ、裁定機会の損失などにより、プロトコルのユーザーが犠牲になることで成り立っています。

OEVの悪影響とその重要性

OEVはDappに悪影響を及ぼし、エンドユーザーを傷つけます。オラクルの裁定や清算を狙ったボットの過剰利用により、取引コスト全体が上昇します。なぜなら、これらのボットは合法的な取引よりも常に高い手数料を提示してブロックへの優先包含を争うため、実際のユーザーのガス代が直接的に増加するのです。

さらに、一時的なオラクル価格差異によって引き起こされる外部裁定取引は、これらのDeFiエコシステムにおける流動性プロバイダーの利益を削減します。現在の現物価格が有意な価格差を提供していても、片側でのみ低い利益率の価格を受け入れざるを得なくなります。時間の経過とともに、片方の資産の継続的な取引損失により、流動性プール/流動性プロバイダーの永久損失が増加します。資産交換を試みるユーザーも、遅延した取引実行、大幅なスリッページの増加、強制清算によるさらなる損失といった劣化したユーザーエクスペリエンスに対処しなければなりません。

OEV活動がこうした問題を引き起こす具体例をいくつか紹介します:

-

清算:MEVボットは、分散型貸借プラットフォームを積極的に監視し、価格オラクルの差異を利用して担保不足のローンポジションをすばやく清算し、報酬を得ます。これは、オラクルの更新が有利な清算取引のデータ不整合を解決する前にローンを清算することに依存しています。

-

裁定取引:ボットは、あるDeFiプラットフォームで遅れたオラクル価格に対して取引を行い、すぐに別の現実の現物価格を反映している可能性のあるプラットフォームで取得した資産を売却します。この繰り返される裁定取引は、影響を受けるアプリケーションに有意義な取引量や流動性を提供することなく価値を抽出します。

-

先読み(フロントランニング):予測可能なオラクルイベントから得られる利益を最大化するために、MEVボットは高額の取引手数料を提示し、ユーザーの取引がトリガーされる前にタイミングを調整します。主要な価格更新前の短い遅延期間内で抽出取引を確定させることで、ボットは競合するユーザー取引よりも早く差異を利用できます。

しかし、より深刻なのは、ボットが相互利益のあるやり取りを行わず、基礎となるDeFiプロトコルをサポートすることもなく価値を抽出している点です。彼らは一時的なオラクルの不正確性を活用するだけであり、実際にはこれらのプラットフォーム内で取引や流動性の提供を行っていません。また、これにより主流のbuilderエコシステムへのインセンティブがさらに強化されています。ボットが支払うチップは、取引の優先順位付けのためだけのものであり、インフラの集中化を助長し、最終ユーザーまたはアプリケーションに利益をもたらしません。

総じて、大量の価値がオラクルデータハンターと主要なブロックチェーンバリデーターに蓄積されており、エコシステムの成長や持続可能性を育むために還流していません。収益の生命線を一方的な利益を求める外部行為者に奪われることは、分散型金融の成長軌道に深刻な打撃を与えます。オラクルから抽出可能な価値の獲得を、価値を生み出すアプリケーションに転換することは、DeFiの核心的な経済的持続可能性を変える道筋となります。

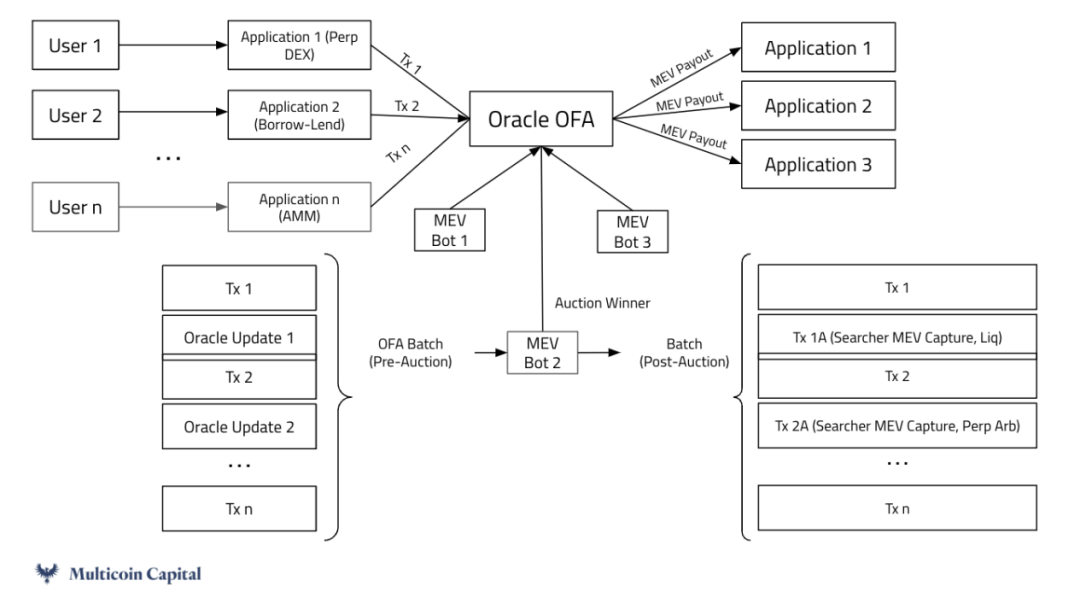

オーダーフロー入札(OFAs)とは何か?

オーダーフロー入札(OFAs)は、swapの意図や取引を集約し、公正な並べ替え基準に基づいてそれらを順序付けます。このモデルは、MEV戦略の負の外的効果を最小限に抑えることを目的としています。

OFAsにより、トレーダーは簡単に希望するswapの意図を投稿でき、それを外部の競合する当事者が履行します。これにより、トレーダーは最良のレートを手動で探すことなく、さまざまな分散型および中央集権型の流動性ソースから最適な価格を得られます。

OFA構造では、swapperは自分の取引意図を投稿するだけでよく、専門の履行者がさまざまな流動性ソースを最適化して実際に取引を実行します。これらの流動性ソースには、自動マーケットメイカー、プライベート流動性プールなどが含まれ、履行者はこれらを利用して交換需要を満たします。

履行者は、最初のswapperに最も有利な取引レートを提供するために積極的に競争します。彼らの利益は、実際の執行価格と意図投稿者に提示された交換レートとの差額から得られます。

OFAを用いた取引の主な利点には、公正な取引順序の試みによるMEVの負の外的効果の削減、初期トレーダーへのより良い価格と全体的な効率の提供、分散した流動性ソース間の取引の簡素化、および実行効率向上のための取引のまとめて処理が含まれます。

OFA構造は、複雑な流動性環境でのswapプロセスを、競争的な履行者への委託によって簡素化すると同時に、トレーダーに一貫して有利な価格を提供します。

OEVを解決するプロトコルの事例

API3

API3は、OEVに関する問題を解決するため、OEV-Shareと呼ばれるオラクル特有のOFAメカニズムを導入しました。これは画期的なものです。これにより、searcherがAPI3のデータソース更新の独占的実行権を入札でき、これらのデータソースはチェーン外の第一者オラクルから得られ、API提供者が所有・運営しています。関連する取引から得られるOEV利益がキャプチャされます。API3オラクルによって暗号署名されたメタトランザクションにより、落札者はデータソースの更新を行うことができます。

API3が既存のオラクルインフラストラクチャに競争ベースのOEVオークションを導入するアプローチには、いくつかの重要な利点があります。

-

オークションは、オラクルイベントとインセンティブを結びつけることで、価値抽出の効率を最大化します。

-

次に、利益を外部に蓄積させるのではなく、影響を受けるDappに還元することで、ネットワークからの価値漏出を防ぎます。

-

第三に、オークションの競争圧力が自然にコストを低下させ、更新の迅速性を高めます。これにより、API3は大規模に安価で正確かつ低遅延のデータソースを提供できるようになり、これがDeFiのさらなる採用の基盤となります。

-

広い視点では、API3のOEVアーキテクチャは、すべての関係者が互恵する持続可能な閉ループモデルを作り出します。search botはOEV利益を抽出する手段を得ます。Dappは新たな収入源を得て、重要なオラクルサービスに対して低い料金を支払えます。API3自体も、オラクルインフラの開発と運用を持続的に資金調達できる収益モデルから利益を得ます。

現在の「均衡した」(完全に均衡しているわけではなく、負の外的効果を導入していますが、MEVアーキテクチャ内の異なる主体間の相互作用はある程度固定されています)MEVインセンティブ構造の中で、これはどのように実現されているのでしょうか?

Searcherは、取引レベルのMEVを超えて無視されていたOEV機会を捕獲する体系的な手段を得ます。構造化された入札プロセスを採用することで若干の手続き的摩擦が生じる可能性がありますが、効率の向上と競争の減少が最終的に収益を高めます。更新は特定のsearcherに実行が指定されるため、ブロック生成および検証スキーム(例えばプライベートmempoolを必要としない)と互換性があります。その後、オークション収益はプロトコルに分配され、漏れ出していたはずの収益を実現します。

出典: Multicoin Capital

Pyth Networkは、第一者金融データを提供する既存市場でのリーダーシップ地位を基盤に、OEVを解決する新しいアプローチを開拓しています。Pythは、マーケットメーカー、流動性プロバイダー、取引所、その他の直接的なエコシステム参加者から直接得られる独自データが、サードパーティの集計価格よりも正確で最新であることを認識しています。

これらの高品質なデータストリームにアクセスすることで、Pythのオラクルは、現実世界の価値を必要とするコントラクトに、明らかに高忠実度で低遅延の価格情報を提供するように設計されています。Pythはまた、断続的なプッシュ型供給に依存するのではなく、コントラクトが必要に応じて正確に価格更新を取得できるプル型モデルを採用しています。これにより柔軟性が向上し、ネットワークのオーバーヘッドコストも削減されます。

重要なブロックチェーン価格データとコントラクト実行ロジックの交差点に位置するPythは、価格情報提供に関わる貴重な領域を仲介するのに適しています。Pythのオラクル情報ストリームを利用する埋め込みアプリケーションのアクセス機会を統合することで、Pythはグローバルなオーダーフロー入札を促進し、取引アクセスを専門のボットに割り当てます。価値が厳密に外部に蓄積される場合とは異なり、Pythはコントラクトの相互作用利益をそれを利用するdAppsに還元できます。

中立的なPythオラクルネットワークにとっての利点は、エコシステム内での独立した地位を損なうことなく新たな収入源を生み出せることです。ネットワーク間で情報ストリームアクセスを大規模に統合することで、アプリケーション固有の入札の断片化を回避できます。OEVイベントにおいてより競争力のある価格設定により、価値をより包括的に捕獲できます。

MEVエコシステム内の相互作用により、プロトコルは現在のOEVライフサイクルのプロセスよりも優れた機械的トレードオフを得られます。Pythネットワークの核となる独自性は、第一者とコントラクトプラットフォームの間に独自データ共有インセンティブを確立することで、オラクルの役割を明確に認識している点にあります。マーケットメーカー参加者から直接オンチェーン価格を取得することで、Pythは遅延を最小限に抑え信頼性を強化し、データを消費するアプリケーションとデータを生成するプラットフォームの間でエコシステムインセンティブを一致させます。Searcherは、オラクル接続されたブロック空間内の貴重なインスタンスへの体系的なアクセスを通じて効率を実現します。Builderは、無限の収益性よりも、重要な市場イベントの監督に対する評判上の特権を交換します。特に重要なのは、Pythの優位な立場が、データストリーム入札の集約を通じて抽出された利益を統合アプリケーションに再分配することを促進し、浪費された漏出ではなく回収された収益の成長によってエコシステムを育む点です。

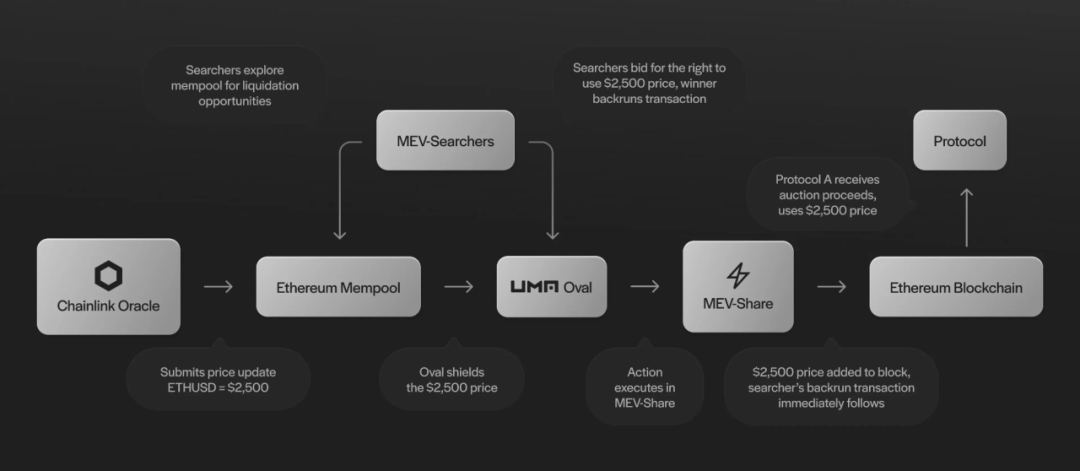

UMA Oval(オラクル価値統合レイヤー)

出典: https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

動作原理

UMA Ovalは既存のChainlink価格フィードインフラと統合し、FlashbotsのMEV-Shareアーキテクチャを利用してオラクル更新周辺のオーダーフロー入札を促進します。

Chainlinkの価格更新がブロックチェーンに送信されると、Ovalは本質的に最新データへのアクセス権をラップします。これにより、search botがこの価格ストリーム取引のロック解除権および「プリラン」権を入札・競争し、OEV機会を利用できます。

Ovalノードと呼ばれる信頼できる中間ノードが、searcherの入札を検証し、価値配分の払い戻しルールを設定します。彼らは保持された更新と関連するプリラン入札をバンドルとしてMEV-Shareを通じて提出するためのロック解除取引を送信します。

MEV-Shareは標準化されたプライベートオーダーフロー入札を運営し、より広範なBuilderおよびValidatorネットワークを調整します。入札の勝者には、裁定または清算イベントを活用するために、価格情報ストリームのロック解除と共にプリラン取引バンドルが含まれます。

その後、Ovalノードが設定した払い戻しルールに従い、利益の一部がOvalを統合した貸借プラットフォームや他のプロトコルに再送されます。BuilderおよびValidatorにも通常の額が分配されます(これはOvalメカニズムに内在する清算報酬率の改善により実現)。これにより、利益がsearch botと外部のバリデーターに全額蓄積されるのではなく、アプリケーションに還元されます。

注意点として、現在のMEVプロセスではBuilderとプロトコル自体以外には誰も影響を受けません。Searcherは既存技術を使用するため統合がシームレスであり、費用はBuilderの利益からメタデータ制御によってプロトコルに再分配されます。Validatorはブロック提案に対して報酬を得ますが、これもBuilderの利益から支払われ、高混雑時期にはブロック包含の遅延が少し増える可能性があります(これは後ほどさらに議論します)。しかし、BuilderはMEV-Shareを通じて安定したプライベートオーダーフローを得られるため、特にMEV価値が高いときにブロック生成を促進されます。これは、Builderが含めるためにより高い手数料を得ることにつながります。また、MEV-Shareは悪意のある行動者をブラックリストに載せることで、不正行為を抑制できます。

要するに、Ovalは既存のオラクルとMEVアーキテクチャを利用して貴重なデータ情報ストリーム更新にアクセスします。解放時間を制御することで、検索入札が可能になり、生成された利益の一部が影響を受けるアプリケーションに還元されます。

Ovalの信頼前提

Ovalメカニズムには三つのコアコンポーネントがあります。統合システムのプロトコル、入札を管理するOvalノード、および取引の並べ替えと確認に参加するbuilder/マイナーです。これにより潜在的な信頼問題が生じます。

プロトコルは、Ovalノードが価値を還元する正確な払い戻しルールを設定し、価格更新の発行を遅らせたり審査したりしないことを依存します。しかし、これはChainlinkを使用する大多数のプロトコルの操作を損なうことはありませんが、最悪の場合、プロトコルは本来builderに帰属するはずの収入を失い、価格更新の遅延が生じる可能性があります。

Ovalは、MEV-Share/Buildersが最新価格を漏らさず、searcherの好みを変えず、正しいプリランペイロードを送信することに依存しています。しかし、最悪の場合でも、プロトコルのコア操作は損なわれませんが、本来builderに帰属するはずの収入を失い、価格更新の遅延が生じる可能性があります。

OvalとMEV-Shareはどちらも、Buildersが提出されたバンドル内のパッキングルールに従い、取引を分離して利益を盗まないことを信頼しています。Ovalはユーザーが選択できるBuildersを選定します。Buildersの観点からは、OEVから得られる利益よりも、このようなプライベート入札ストリームの受信を禁止されるインセンティブの方が大きいです。Flashbotsは、インセンティブが悪意あるBuildersのMEV利益窃取を阻止するバランスメカニズムを徹底的に検討し、実地テストしています。

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

この場合の最悪のシナリオは、特定の清算が今日と同じように展開されることです。つまり、Buildersがバンドルを分解してOEVを盗むことは、今日行っているMEVを捕獲することと同等です。

評判と金融的インセンティブが通常は適切な行動を強制しますが、中間者の依存はリスクを生み出します。Ovalノードが更新を発行しなかったり、収益を再送しなかった場合、収益の捕獲は停止しますが、コアの価格付け機能はChainlinkの基盤となる情報ストリームを通じて継続されます。

要するに、Ovalは既存のオラクルとMEVアーキテクチャを利用して貴重なデータ情報ストリーム更新にアクセスします。解放時間を制御することで、検索入札が可能になり、生成された利益の一部が影響を受けるアプリケーションに還元されます。

潜在的なリスクポイントと反論

重要な疑問の一つは、なぜUMAがOvalを通じて中間入札モデルを採用し、貸借プロトコル内で清算イベント向けにオンチェーンのオランダ式入札を直接実装しないのかということです。自動清算インセンティブと比較して、オランダ式入札はプラットフォームに较低かつ較慢な収益をもたらす可能性があります。担保不足の融資のような高リスク状況では、速度と信頼性の最大化が極めて重要です。Ovalは既存のMEVアーキテクチャを利用することで、こうした状況での流動性を確保しています。

別の懸念は、ユーザーがvalidatorに賄賂を渡して、新データのロック解除を含む特定のブロックを提案しないようにし、価格更新の発行を審査しようとする可能性です。しかし、このような攻撃を複数のブロックにわたって維持するのは非常に高価です。ユーザーは、取引バンドルの優先処理のためにすでに受け取っているbuilderとvalidatorのチップを大幅に上回る額を提示しなければなりません。極端な場合を除き、収益最大化のインセンティブは依然として包含を支持します。

別のリスクとして、Chainlink自身がOvalのような中間ソリューションと統合するのではなく、自社のフィード周辺に代替の独自MEV捕獲システムを構築しない保証は何があるかという問題があります。緩和要因として、MEV収益をオラクル提供者に再送することは、Chainlinkの持続的発展のための有用な資金調達メカニズムとなります。Ovalはプロトコルレベルの統合を通じてこれを達成する検証済みの道筋を提供します。

さらに、信頼前提はごくわずかな価格遅延によって大部分緩和されます。前述のように、最も可能性の高い分析では最大3ブロックです。貸借プロトコルの正常な運用では、最大3ブロックの価格遅延は測定可能な影響を与えないと思われます。これは価格遅延が市場取引やより急速に発展する製品タイプに与える影響とは大きく異なります。清算が必要な場合、次のブロック(遅延なし)での包含率は90%、2ブロックでは99%です。Umaの専門家は、このような遅延が既存の清算バッファーを消耗するほど大きな価格移動を引き起こすとは考えていないのです。

最後に、潜在的な脆弱性として、オーダーと取引確認を担当するbuilderが、入札メカニズムを尊重せずバックランによってOEV利益を盗む可能性があります。しかし、インセンティブの一致により、Flashbotsからのプライベートオーダーフローを得るためにOvalシステムを遵守することが依然として支持されます。評判への影響とエコシステム全体から遮断されるリスクは、個人の盗難に対して強力な防御策となり、一時的な利益はルールに従って得られる継続的な収益流と比べて微々たるものになります。

私たちのOEVに対する考え

OEV-全体的な考察

OEVを解決する多くのソリューション(特に価値をプロトコル/エコシステムに再投入するためのもの)が存在するものの、ユーザーは一定程度悪影響を受けています。Broadcaster Extractable Value(BEV)のようなソリューションは、MEVがユーザー側に与える圧力を緩和しようとしており、他のOFAモデルのプロトコル設計で考慮すべき興味深い方向性かもしれません。OFAモデルがもたらす特定の信頼前提をさらに緩和するために、新しいOFAメカニズムがプロトコルレベルでも実装されることを期待しています。

例えば、OEVを内部価格変動(序文で紹介したように)まで一般化することで、プロトコルは負の外的効果をさらに削減できます。Ovalを例にとると、wrappersが外部データオラクルイベントへのアクセスを仲介して価値を再分配できるように、プロトコルはこうした影響を与える取引を内部データ更新と見なせます。

例えば、UniswapはXドルを超えるすべての取引フローをOvalに類似したラッピングシステムを通じてルーティングするしきい値を設定できます。これにより、Uniswapはアクセス権を入札し、ボットがこれらの特定の大規模取引をバックランまたは裁定できるようにできます。

その後、Ovalが清算から得た価値を貸借プラットフォームに返すように、このUniswapの実装は大規模取引の影響から得られる利益の一部をUniswapプロトコル、流動性プール、流動性プロバイダー、あるいはプロトコルユーザーに還元できます。

Uma Ovalに対する見解

UMA Ovalは既存アーキテクチャを巧みに活用してOEVを捕獲・再送していますが、このシステムは脆いインセンティブの一致と信頼された中間者に依存しており、セキュリティリスクをもたらします。

Ovalノードとオーダーフローメカニズムは最適化を提供しますが、攻撃ベクトルを開きます。中間者への信頼やインセンティブモデルが最悪の場合に崩壊すれば、依然として重要なデータストリームの遅延が発生し、裁定関連の価値抽出がさらに可能になる可能性があります。

しかし、このアプローチは現在のパラダイムにおける特定の負の外的効果を確かに緩和しています。持続可能性を高めるための一時的なソリューションとして、Ovalは影響を受けるアプリに有意義な収入をもたらす可能性があります。とはいえ、集中化、透明性、遅延に関する懸念は依然として存在し、徹底的な実地テストがなければ、将来的な攻撃ベクトルとなる可能性があります。

総じて、UMA Ovalは価値漏出を回収しようとする革新的な試みですが、抽出機会を可能にする根本的なインセンティブ問題すべてを根本的に解決するものではないかもしれません。あらゆる新しい暗号経済システムと同様に、これらのメカニズムは真の堅牢性と採掘耐性を評価する前に、広範なレビュー、監査、およびさまざまな運用条件下での実世界テストを経る必要があります。

私はOvalが議論を変え、OEV分野でまだ直接解決されていない顕著な問題に対処することで継続的な研究を刺激することに非常に期待しています。しかし、採用の検討が進むにつれて、リスクと利益を包括的に理解することが鍵となります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News