MakerDAOの評価解明:レンディング+RWAで渡る牛相場と熊相場の戦略的布陣

TechFlow厳選深潮セレクト

MakerDAOの評価解明:レンディング+RWAで渡る牛相場と熊相場の戦略的布陣

本稿では、キャッシュフロー分析(DCF)を用いて$MKRトークンの価値を適切に算定する。

学生著者:@yelsanwong

指導教員:@CryptoScott_ETH, @Zou_Bloc

TL;DR

-

老舗DeFiプロトコルの一つであるMakerDAOは、透明性、非中央集権化、検閲耐性というブロックチェーン技術の核心的価値観を体現している。2022年にDeFiが一連の重大な打撃を受けた中でも、MakerDAOは安定通貨および非中央集権型貸借市場の主要プレーヤーとして継続し、現実世界資産(RWA)の導入によりプロトコル収益を大幅に増加させ、強力な市場適応性と革新能力を示した。

-

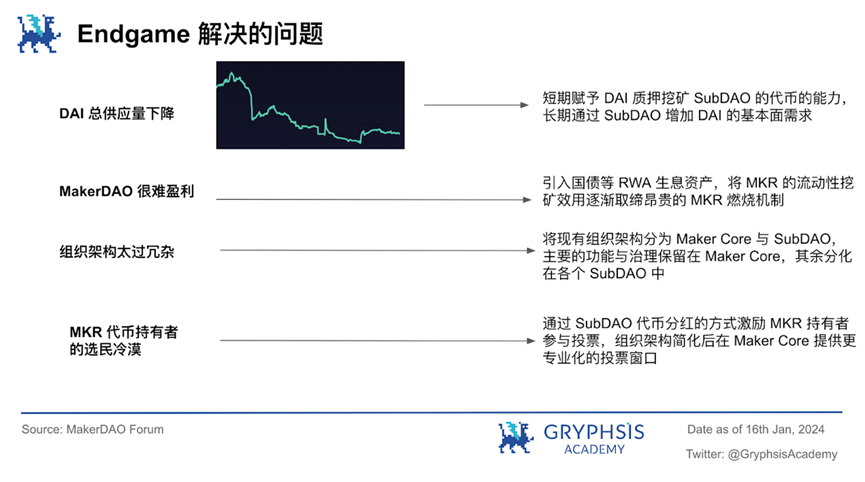

現在存在するが、多くが隠蔽され優先度が低い状態にある事業ポテンシャルを最大限に発揮するため、MakerDAOは2023年に正式にEndgame計画の実施を開始した。業務をより専門的で適切かつ動的ガバナンスが可能なSubDAOへ細分化・分離することで、リスク管理能力と資本効率を大幅に向上させ、肥大化しつつあるMakerDAOがより効率的で非中央集権的かつ透明なエコシステムを構築できるようにする。

-

Endgame計画はPregame、Early Game、Midgame、Endgameの4段階を通じて、実験と実践の中で現実世界リスクへの耐性を段階的に強化していく。初期段階では6つの初期SubDAOを運営し、それぞれに対応するERC20トークンを発行し、$DAI、$MKR、$ETHDなどのトークンによる流動性マイニングを通じた分配を実現する予定である。

-

Early Game段階、すなわち2024年第1四半期には、$DAIと$MKRのリブランディングを通じて全体計画の基盤をさらに固める予定であり、この期間中、$MKRおよび$DAIのトークノミクスは現在とは大きく異なるものとなる。また、新たなトークンの導入により、MakerDAOとSubDAOのガバナンス参加ハードルが低下し、トークン保有者のガバナンス参加意欲がさらに高まる。

-

現在の現実世界資産に対するリスク管理に関して、MakerDAOは状況の深刻度に応じて「ハト」「タカ」「フェニックス」の3段階に分けている。今後2〜3年間は、RWA資産を通じて底層資産のリターンを最大化し続けると予想される。

-

2023年半ば、MakerDAOは$MKRのリバウンド焼却メカニズムを変更し、代わりに「スマートバーンエンジン」を導入。プロトコルの余剰金の一部を使って$MKRを購入し、Uniswap V2上でMKR/DAI取引ペアを提供して流動性を供給する仕組みとなった。これはアクティブマーケットメイキングの一形態と見なせる。また、将来的には毎年発行される新規$MKRトークン数と焼却数が等しくなるような動的バランスを創出することを目指しており、$MKRの健全な流通を支援する。

-

DCF評価モデルと比較可能評価モデルを用いて$MKRトークンを評価した結果、一連の仮定とモデリングを通じて、2024年第1四半期末における$MKR価格は$3,396.72~$4,374.21、MakerDAOの完全希薄化時時価総額(FDV)は33.21億ドル~42.77億ドルの範囲になると結論付けた。これは2024年1月16日時点のデータと比較してなお上昇余地があることを示唆している。ただし、本評価は投資助言ではなく、将来の実際の市場動向およびMakerDAOの運営実績が最終的な市場価値を決定する。

-

MakerDAOは革新を続ける一方で、無視できない規制リスクにも注意を払う必要がある。米国債を多数底層資産として導入していることから、米国政府機関からの継続的な注目や規制措置を受ける可能性が高い。また、現行のEndgame計画はガバナンストークン$MKRおよび安定通貨$DAIに対して根本的な変更をもたらすため、これらがプロトコルのリスク耐性および将来の発展方向に影響を与える可能性がある。

1.MakerDAO概要

MakerDAOはイーサリアムブロックチェーン上に構築されたプロトコルであり、非中央集権型安定通貨DAIの提供を目指している。この安定通貨は米ドルに価格連動されており、中央機関の発行や保証に依存せず、超過担保および余剰バッファなどのメカニズムによって調整されている。

DAIの安定性と価値は、自動調整メカニズムを持つスマートコントラクトによって確保されており、これにはMakerDAOプラットフォーム上でロックされ管理されるイーサリアムやその他のERC-20トークンといった暗号資産の担保が含まれる。この設計は、プロトコルの堅牢性と信頼性を実現し、ユーザーに信頼できるデジタル通貨取引および資産管理環境を提供することを目的としている。

MakerDAOエコシステムにおけるガバナンストークン$MKRは、プロトコルのガバナンスおよびシステムの安定性において極めて重要な役割を果たしている。$MKR保有者は投票を通じて、担保資産の種類選定、債務上限設定、安定料率の調整など、システムの重要なパラメータに関する意思決定に参加できる。また、システムに損失が生じた場合には、$MKRトークンが債務相殺メカニズムとして使用され、プロトコルの金融的堅牢性を強化する。

MakerDAOの設計は、透明性、非中央集権化、検閲耐性というブロックチェーン技術の核心的価値観を体現している。スマートコントラクトによる自動化プロセスにより仲介者を削減し、ユーザーに信頼性が高くシームレスな金融サービス体験を提供している。

DeFi分野の急速な発展に伴い、MakerDAOは安定通貨および非中央集権型貸借市場のキープレーヤーとして地位を維持し、強い市場適応性と革新能力を示している。特に2022年末以降、米国債などのRWA資産を導入したことで、DAIに現実世界資産の安定性をもたらすだけでなく、自らも顕著な収益を得ている。

プロトコルの持続的な革新能力を高め、組織構造を改善してガバナンス意思決定プロセスをより効率化し、プロトコルの無形価値を強化するために、MakerDAOは2022年から長期的かつ抜本的なEndgame計画の提案を徐々に進め、2023年から正式に実施を開始した。本稿では、Endgame計画の一部を考慮しながら$MKRトークンの評価を行う。

2.Endgame

2.1 Endgameの基本ロジック

Googleの親会社Alphabetの組織構造と同様に、Googleを通じて安定成長と利益最大化を達成しつつ、リスクを隔離した各種独立運営のスタートアップ企業を並行して運営し、GoogleおよびAlphabetが技術とリソースを提供する。

多様化と分散投資の考え方に基づき、安定したコアビジネスとリスクの高い革新的試みの間でバランスを取り、Alphabetが現在の市場課題に対処できるだけでなく、将来の変化や機会にも備えることができる。

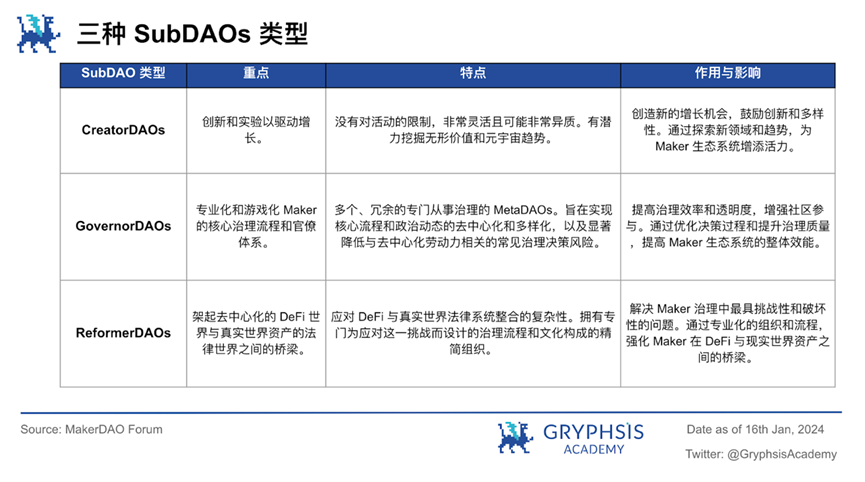

この考え方をMakerDAOに適用すると、貸借プロトコル、非中央集権型オラクルネットワーク、現実世界資産(RWA)など、価値と潜在力を秘めた事業を現在のMakerDAOから分離し、個別のSubDAOに移管する。これらの価値と潜在力に基づいてSubDAOでトークンを発行し、それを配布することでコミュニティを育成し、現在はほとんど隠れており優先度が低い状態にあるすべての既存事業の潜在力を引き出すことができる。

RWAを例に挙げると、現在のMakerDAOのガバナンスプロセスや効率は、複雑な現実世界金融取引の処理において従来の金融機関と競合することは困難である。しかし、SubDAOにより、MakerDAOは現実世界資産取引の複雑性から直接的な管理と集中を解放され、より専門的で適切かつ動的ガバナンスが可能なSubDAOの育成に注力できるようになる。これにより、MakerDAOが直面する障壁を克服できる。

その後、すでにテスト済みで理解されているD3M構造(Decentralized Direct Deposit Module:自動化とスマートコントラクトを活用してMakerDAOと他のDeFiプロトコルとの相互作用を最適化し、リスク管理と資本効率を向上させる)を使用して、これらのSubDAOがMakerDAOに代わってRWA業務を遂行し、MakerDAOのコストと複雑性を削減できる。

主要な問題は、異なるSubDAOのパフォーマンスを比較し、誰にさらなる権限を与えるかを決定することに変わる。言い換えれば、権限を委譲し、マルチスレッドで革新的な探求を行うことで、肥大化しつつあるMakerDAOがより効率的で非中央集権的かつ透明なエコシステムを構築できる。規制環境や不確実なリスクがより好ましくない暗号通貨業界において、これはMakerDAOが市場で長期的に生存するための有効な方法である。

世界的な影響力を持つ非中央集権型エコシステムにとって、既存の伝統的金融システムと対抗できる効率性はあくまで一面にすぎず、より重要なのはコミュニティメンバーシップトークンとユーザーエクスペリエンスを通じて創出される無形価値である。

暗号通貨において、ビットコイン、ドージコイン、NFTなどのトップアセットの価値上昇は、多くの場合、MakerDAOや他の安定したDeFiプロトコルのトークン価値上昇を大きく上回っている。純粋にファンダメンタルズだけで暗号通貨の価値を判断するのは偏りがあり、MEMEコインの事例を参考にして$MKRなどのトークンに価値を付与し、コミュニティの無形価値の潜在力を巧みに活用することは、投票者無関心などのガバナンス問題を解決する有効な手段であるだけでなく、SubDAOの大規模展開の近道でもある。

2.2 全体計画

Endgame Planの製品ロードマップは、Pregame、Early Game、Midgame、Endgameの4つの主要段階に分かれており、強力なガバナンス均衡を創造することで効率性、回復力、参加性を高め、SubDAOが並列的に成長し製品革新を推進する堅固な基盤を提供することを目的としている。この計画は、徐々に形成され、コミュニティ主導のエコシステムの中で、ガバナンス構造の最適化と製品革新の多様化を促進する。

短期的には、Endgameの目標は3年以内にDaiの供給量を1,000億ドル以上に拡大し、エコシステムが自律的で活力あるDAO経済の中で持続的に加速成長することを確保することである。また、この計画はガバナンス均衡を安全に維持し、いかなる規模にも拡張可能にすることを目指している。

I Pregame

製品のテスト段階として、Endgame計画が正式に開始される前に、6つの初期SubDAOを稼働させ、その主要機能が正常に動作するかをテストする。注目すべき機能は以下の通り:

-

各SubDAOが独自のERC20トークンを発行し、SubDAOのトークン配布のための3つのファーム(farms)を設立。つまり、$DAI、stETHの合成資産$ETHD、および$MKRの3種類のトークンを使ってSubDAOトークンに対する流動性マイニングが可能になる。

-

Meta Elixir I および Metanomics I のリリース。DAI:ETHD:MKR = 1:1:1の流動性プールを構成し、SubDAOに対して$MKRトークンを配布する。

-

MIPセットの設立。上記の施策を具体的にどのように実施するかを定めた憲章のようなものであり、今後のSubDAOの大規模自動発行に備える。

II Early Game

Pregame段階の後に、Endgame計画は調整・リリースされ、Early Game段階に入る。この段階はさらに5つの時期に細分化される:

Phase 1:

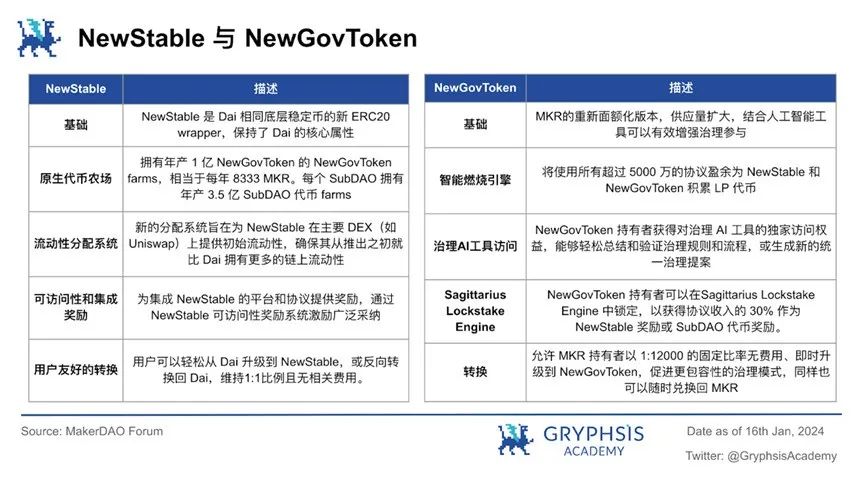

$MKRおよび$DAIの2つのトークンがリブランディングされ、2つの独立ブランドから単一の結束した概念へと統合され、Endgameのビジョンを正しく伝え反映できるようにする。両トークンは維持されつつ、新バージョンの$DAIおよび$MKRが発行される。暫定的にNewStableおよびNewGovTokenと呼ぶ。

Phase 2:

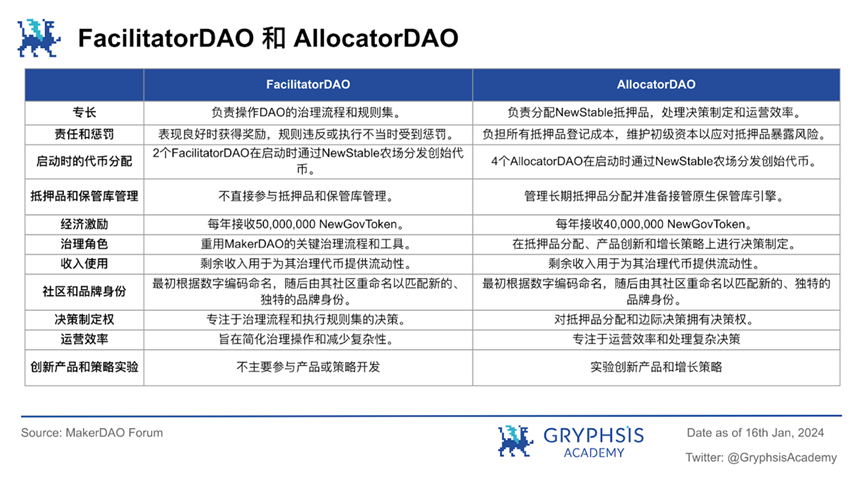

テスト済みの6つのSubDAOおよびNewStableトークンのファームが正式にリリースされ、SubDAOのトークンもNewStableファームを通じて配布される。すべてのSubDAOの主な任務はユーザーの獲得と分散型フロントエンドの維持だが、業務重点の違いにより、FacilitatorDAOsとAllocatorDAOsの2種類に分類できる。

Phase 3:

SubDAOが起動後、MakerDAOはAtlasを導入してガバナンスおよび意思決定に参加し、NewGovToken保有者にとってよりユーザーフレンドリーで効率的なプロセスとする。Atlasとは、巨大なガバナンスルールブックであり、統一されたデータ構造で構築され、MakerDAOエコシステム全体の原則、ルール、プロセス、知識を包含している。これらのデータは最適化され、専用のガバナンスAIツールと連携可能で、Atlasの修正、改善、要約、解釈が可能になる。

Phase 4:

この段階での「ガバナンス参加インセンティブ計画」の開始は、MakerDAO終局計画の鍵となる部分である。主にSagittarius Lockstake Engine(SLE)を通じて、NewGovToken保有者がDAOガバナンスに深く関与するインセンティブを提供する。この段階では、NewGovToken保有者が自分のトークンをロックし、特定のガバナンス戦略を支持するために投票権を委任することが奨励され、このプロセスは使いやすくゲーム化されたインターフェースで行われる。

ガバナンスプロセスへの積極的貢献を報酬するため、SLE利用者はプロトコルの余剰金の30%をNewStable収益として、またはSubDAOトークンとして報酬を得る。また、長期的な参加と問題解決を促進するため、SLEには15%の退出料が設定されている。SLE開始後最初の6ヶ月間は、NewStableユーザーのみがSubDAOトークンをファーミングできる状況を補償するため、一時的な報酬アップグレードが提供される。

Phase 5:

「NewChainのリリースと最終終局状態」は、Endgame Planの最後の段階に近づく。この段階には、SubDAOトークノミクスおよびMakerDAOガバナンスセキュリティのバックエンドロジックを担う全新ブロックチェーン「NewChain」の展開が含まれる。NewChainの導入により、イーサリアム上でのNewStableおよびNewGovToken、ならびに$DAIと$MKRが正常に稼働し続けながら、高度な二段階ブリッジ設計を通じて追加のガバナンス保護を得られる。

NewChainの核心的特徴は、重大なガバナンス紛争に対処するためのガバナンスメカニズムとしてハードフォークを使用し、DaiおよびNewStableに依存するユーザーに最終的な安全保障を提供することである。さらに、NewChainはAI支援によるDAOガバナンスプロセスの最適化機能を備えており、スマートコントラクト生成、ステートリース、ニューラルトークノミクス放出、各SubDAOのガバナンスLockstakeシステムなどを通じて、エコシステム全体の革新と成長を促進する。

以上がEarly Game以降のMakerDAOの段階的計画であるが、現時点ではPhase 1からPhase 5がEarly GameからMidgame、そしてEndgameまでの主要計画を正確に表しているかどうかは確認できない。そのため、本$MKR評価レポートでは、現時点で予見可能な範囲を超えるEndgameの内容については議論しない。

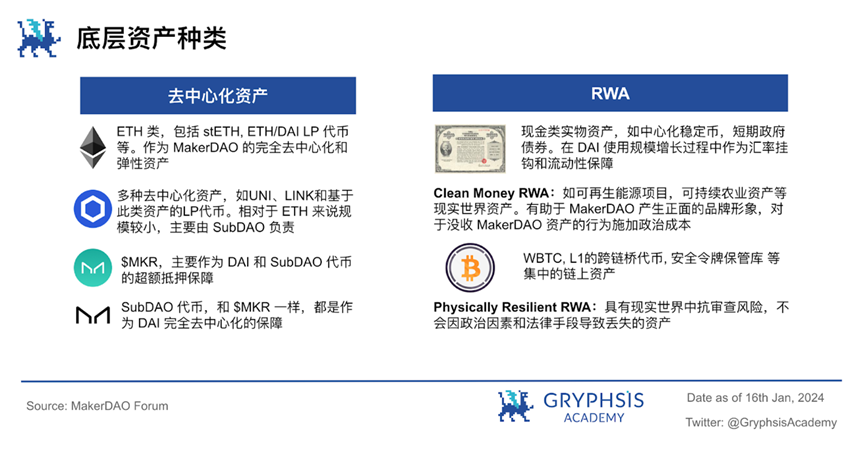

2.3 担保資産の種類

短期的なMakerDAOの収支分析において、導入された底層資産を理解することは重要である。Endgame計画では、担保資産を2種類に分類している。1つは真正な非中央集権性を保証できる分散型資産、もう1つは信頼できる流動性と安定性を提供できる現実世界資産(RWA)である。

$MKR:

DAIの流動性サポートトークンとしての機能が縮小され、この流動性サポートメカニズムが義務から任意に変更され、ガバナンスの決定により有効化するかどうかが決まる。代わりに、MakerDAOシステムに損失が生じた場合、DAIの目標価格(米ドルとの連動価格)を下げることで損失を分配する可能性がある。

一方、Endgame計画における$MKRは、超過担保金庫を通じてDAIの分散型担保資産として非常に有用な形態となり、プロトコルに安定料を生み出し、ガバナンスに参加できるだけでなく、SubDAOトークンのファーミングにも使用できる。

キャッシュライクRWA:

現在、MakerDAOが最も広く使用しているRWA資産であり、中心化安定通貨や短期国債などがある。この種の資産は現在、DAIの為替レートの安定を維持する上で重要な担保資産であり、最近の米国債のパフォーマンスから見ても、MakerDAOの収益の主要な源の一つとなっている。

しかし、この種の資産は差押えリスク、すなわち規制リスクが最も高く、これがMakerDAOが三段階の戦略を経て、財務諸表におけるこの資産の割合をできるだけ低く抑える理由である。

2.4 三段階

用語説明:

DSR:DAI預金利率

SFBR:安定料基本利率(本レポート中のローン金利Stability Feeと同一)

TR:

DAIの目標価格を時間とともに変化させるメカニズム。正のTRはDAIの需要を増加させ、供給を減少させる。TRの主な目的は、MakerDAOのRWA資産への暴露度を制御し、より多くのETHなどの分散型担保資産を使ってDAIを生成するよう促すことである。

まとめると、SFBRとTRはすべての安定プールの料率と、分散型資産安定プールに特化した料率と見なすことができ、SFBRとTRを上げることは間接的にDSRを上げることに相当し、DAIを担保して取得するコストが上昇して供給が減少し、需要が増加することでDAIの価格を押し上げるメカニズムである。

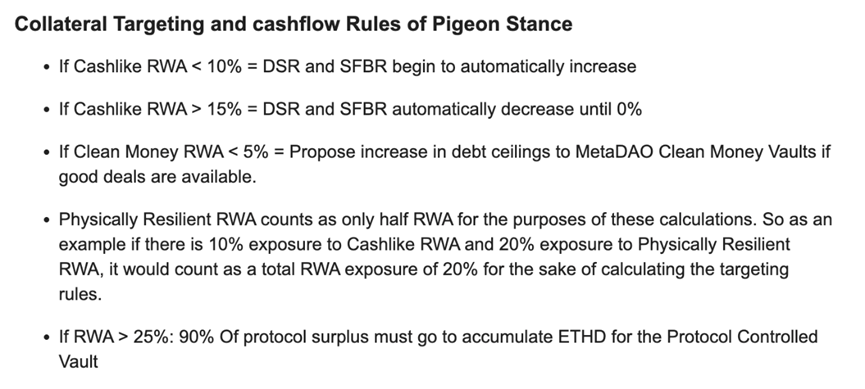

ハト段階:

規制リスクが低く、世界経済情勢が安定している状況下で、キャッシュライクRWA資産を最大限活用して収益を創出し、ETHを国庫に蓄積して将来の危機に備える。当初の計画では、ハト派スタンスは2025年まで続く予定であり、明らかな規制リスクがなければ、さらに資本を蓄積するために期間を延長する。

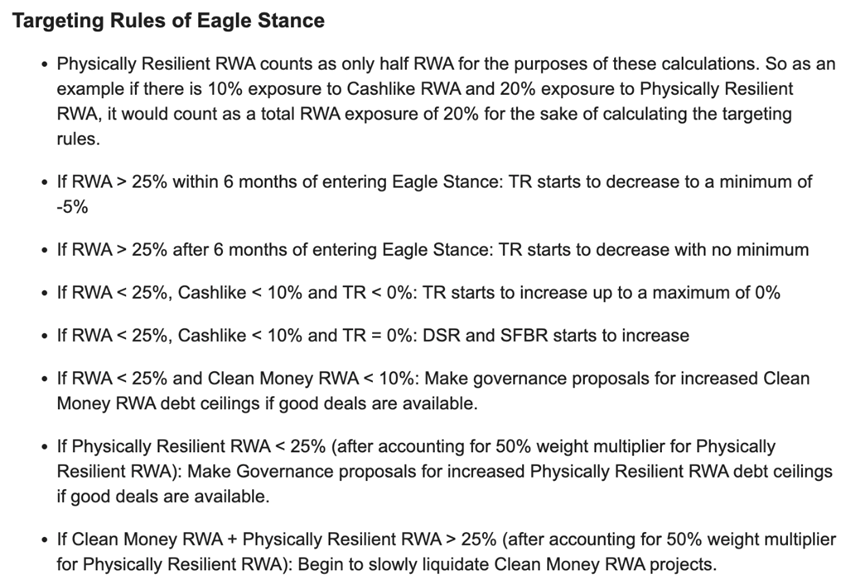

タカ段階:

差押え可能なRWAの露出を25%以下に保ち、必要に応じてDAIと米ドルの連動を解除することで、DAIが最も厳しい規制打撃にも耐えながらも、現実世界資産とのつながりを断ち切らないようにする。

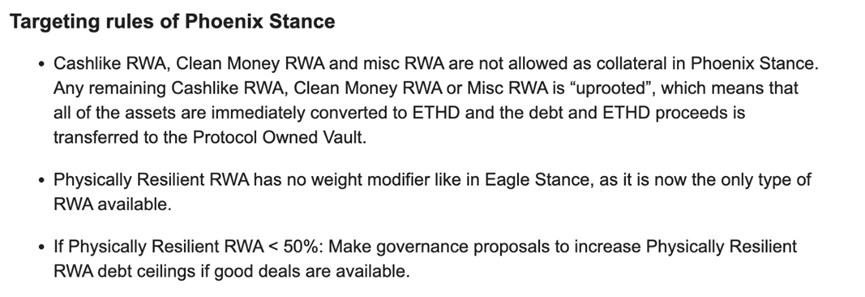

フェニックス段階:

極端な状況に対処するための措置であり、分散型資産および物理的に回復力のあるRWA資産のみを担保として使用し、DAIの目標為替レートはPSM内の担保資産に依存するのではなく、市場価格の乖離に基づいて調整される。

現在の規制姿勢とMakerDAOの運営状況を踏まえると、今後3年間はハト派状態が続くと予測される。また、ハト派状態におけるRWA資産の比率計画は完全には適用されないと考える。本評価レポートでは、現在の資産比率とハト派段階で可能な限り収益を最大化する大まかな計画に基づいて予測を行う。

また、MakerDAOが$MKRに価値を付与する前まで、$MKRをMakerDAOの収益と密接に関連するプロジェクトトークンと見なす。

3. トークノミクス

3.1 $MKR トークンの用途

$MKRトークンは、MakerDAOエコシステムの核であり、主に2つの重要な機能を担っている。第一に、ガバナンス投票権を代表し、保有者がMakerDAOの提案に投票することで、プロトコルの意思決定プロセスに直接参加できる。これには、システムパラメータ、プロトコルアップグレード、ガバナンスポリシーなどに関する意思決定が含まれる。

第二に、システムにDAI債務を返済するための資金が不足した場合、MakerDAOは新たな$MKRトークンを発行して不良債権を相殺し、経済システムの安定を維持できる。

このメカニズムにより、$DAI安定通貨の健全性とシステム全体の安定性が確保されると同時に、$MKRトークン保有者にプロトコルの将来に直接影響を与える能力が与えられる。

3.2 $MKR トークンの分配

MakerDAOは、独自の株式リバウンドモデルを通じて$MKRトークンの供給を管理・調整している。このモデルの中心は、「余剰バッファ(Surplus Buffer)」と呼ばれるメカニズムであり、これはMakerDAOプロトコルのすべての収益の最優先行き先である。余剰バッファの主な目的は、ローンギャップに対する第一の防衛線を提供することである。

ローンギャップが生じた場合、まず余剰バッファの資金がそのギャップを埋めるために使用される。余剰バッファの資金が不足する場合にのみ、Makerプロトコルは追加の$MKRトークンを発行して差額を補填する。

注目に値するのは、余剰バッファには設定された上限があることである。余剰バッファの資金がこの上限を超えた場合、余剰のDaiは$MKRトークンのリバウンドに使用される。2023年6月までは、リバウンドされた$MKRトークンは焼却されていた。このメカニズムは$MKRの総供給量を削減し、既存の$MKR保有者に価値を提供することを目的としていた。長期的には、このリバウンド・焼却メカニズムにより$MKRの供給量が減少する。

これまでに、22,368.96個の$MKRトークンがリバウンド・焼却されており、これは総供給量の2.237%に相当する。この継続的なリバウンド・焼却活動は、MakerDAOプロトコルの財務健全性と$MKRトークンの希少性を示しており、$MKRの市場価値に一定程度プラスの影響を与えている。

2023年6月以降、MakerDAOが更新したスマートバーンエンジンでは、新たに設定された余剰バッファを超える資金が$MKRトークンの購入に使用され、購入された$MKRと同等数量の¥DAIがペアとなり、Uniswap V2上で流動性を提供する。生成された流動性提供トークン(LP Tokens)はその後、プロトコルが所有するアドレスに転送される。

この措置の主な目的は、$MKRトークンとDAIトークンの供給量、流動性などのメカニズムをプロトコルがさらに強くコントロールできるようにすることであり、本質的には公開市場における$MKRトークンの供給量を調整するものであり、アクティブマーケットメイキングと見なせる。

また、このスマートバーンエンジンは評価モデルに基づいており、$MKRトークン価格が低いときに焼却プロセスを最適化する。$MKRの時価総額が評価目標を下回っている場合、プロトコルは累積されたElixir($MKR/$ETH/$DAI流動性トークン)を使用して焼却を行う。

さらに、この計画は焼却による保有者集中を相殺するために、年次で新規$MKRトークンを発行することを導入している。このメカニズムは毎年焼却される$MKRの数量と発行される数量が等しくなる動的バランスを創出し、トークンの健全な流通を支援することを目的としている。$MKRの価値は、焼却メカニズム、積極的な投票者に得られるSubDAOトークン収益、および積極的な投票者に提供される低金利・高担保率の$DAI生成能力によって推進される。

3.3 MakerDAOの収益モデル

3.3.1 貸付利息収入(Stability fee)

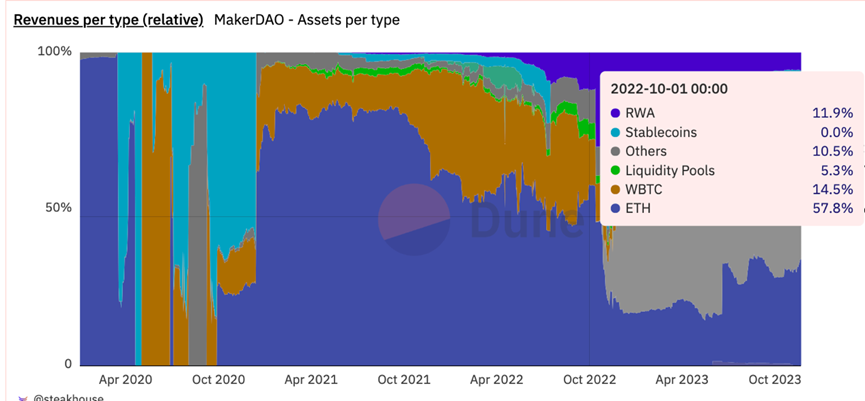

RWA資産導入以前、MakerDAOの主な収益源は貸付利息収入、すなわちユーザーが暗号資産を担保にして$DAIを取得する際に支払う貸付利息であった。以下はMakerDAOのオンチェーン担保プールおよび対応する利息である:

出典: makerburn

Duneのデータを総合すると、2022年10月まではMakerDAOの大部分の収益は上記の$ETH貸付プールの利息収入から得られていた。しかし、2022年に$USTが崩壊し、大量のユーザーが暗号市場から撤退し、安定通貨のTVLが大幅に減少したため、MakerDAOはユーザーをできるだけ維持し財務状況を安定させるために金利引き下げを実施せざるを得なかった。また、Aaveなどの競合他社も貸付料率を0%に下げており、MakerDAOは$USDCなどの安定通貨準備を国債などの利子資産に交換する計画を開始した。

2022年のほぼゼロの安定料率は、2022年がMakerDAOにとってほぼ赤字の年であったことを意味し、そのため2023年からは国債などのRWA資産による収益が徐々に総収益の大部分を占めるようになった。

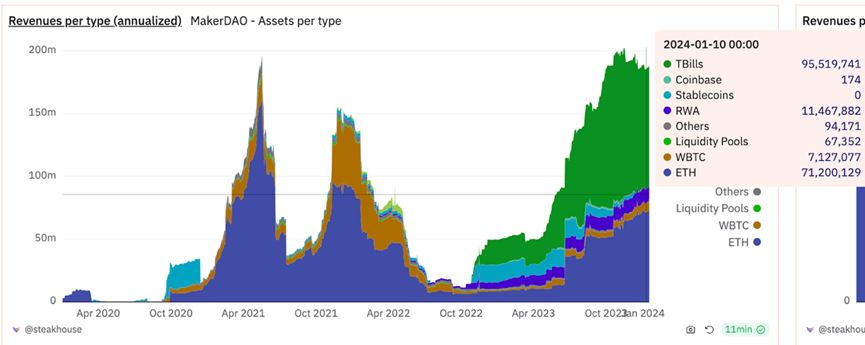

3.3.2 現実世界資産収入(RWA income)

2021年末以降、米国債利回りが徐々に上昇しており、MakerDAOの米国債準備からの収益もそれに伴い上昇し、現在ではこの収益源がMakerDAO総収入の半分以上を占めている。

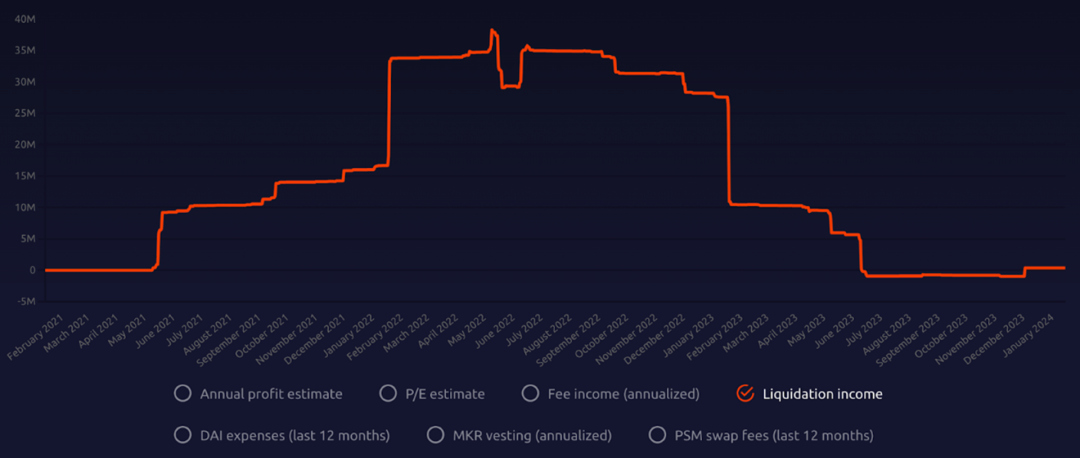

3.3.3 清算収入

ユーザーの暗号資産価格が急落して清算ラインに達した場合、MakerDAOはその暗号資産を清算し一定の手数料を徴収する。この収入は2022年に市場の下落が激しかった時期にMakerDAOに一定の収益をもたらしたが、市場の変動が穏やかな時期には清算収入に頼って運営を維持することを期待していない。

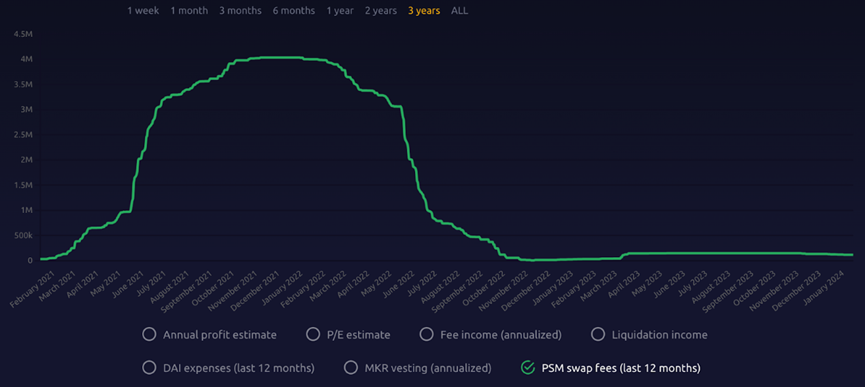

3.3.4 PSM(PSM revenue)

ユーザーはPSMを通じて$DAIを他の安定通貨(例:$USDC)とほぼ1:1の比率で交換できる。この交換プロセスで徴収されるわずかな手数料がPSM取引手数料である。この手数料は$DAIの供給量を調整するために使用され、その価値の安定を維持するのに役立ち、システム収入の一部としても機能する。市場変動期間中、PSMはMakerDAOが$DAIの流動性と価格連動を効果的に調整できるようにする。

出典: Makerburn

4. 評価モデル

我々の評価はDCF法(割引キャッシュフロー分析)に基づいている。この手法は評価モデル(MKR Valuation Model)で詳細に導出されており、将来の実際の市場条件に応じて評価を調整できる。以下に評価方法の詳細な説明を示す。

4.1 割引キャッシュフロー分析(DCF)

理解を容易にするため、MakerDAOを一時的に規制の及ばない銀行のような通貨発行機関と見なすことができる。初期ユーザーは去中心化安定通貨$DAIを取引するために、超過担保資産を用いて$DAIを取得し、MakerDAOに貸付利息を支払う必要がある。同時に、MakerDAOは借り手が支払う利息を使ってDSRを提供し、$DAIの預金者に定期預金利子を得る機会を提供する。

当初、MakerDAOの主な収入源は、ユーザーが暗号資産を超過担保し、現実世界資産を担保にして安定通貨$DAIを借り入れる際に発生する貸付利息(Stability fee)、担保資産価値が清算ラインを下回ったときに徴収される清算費用(Liquidation income)、およびPSMの安定通貨取引手数料(PSM revenue)であった。

2022年末以降、MakerDAOはPSMの大部分の底層資産をUSDCなどの安定通貨から、安定収益をもたらす米国債および米国債ETFなどの現実世界資産に切り替え始めた。この追加の固定収益(RWA income)は現在、MakerDAOの最大の収益源となっており、次いでETH貸付による利息収入である。

以上の条件に基づき、我々はDCF法が$MKR価格評価に最も適していると考える。DCF法は絶対評価法の一種で、資産の予想将来キャッシュフローに基づいてその価値を推定するものである。原理は、企業の価値は将来生み出されるキャッシュフローに基づき、リスクを反映した割引率で割り引いた現在価値の合計に等しいというものである。

我々のモデルは2023年12月31日までのデータを基に、3年間を予測期間とし、終値を用いてプロトコルの継続的運営下での将来長期キャッシュフローを表し、2024年3月1日時点の$MKRトークン価値を推定している。

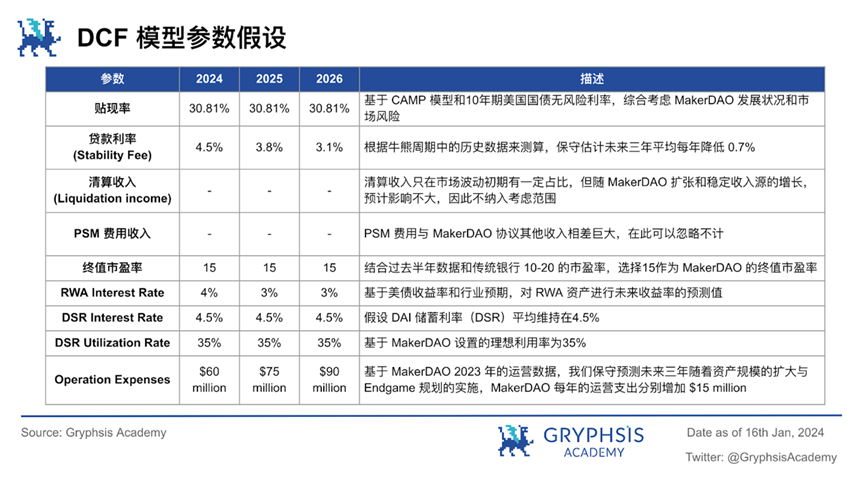

4.1.1 仮定

本モデルは一連の主要前提に基づいて構築されており、EndgameにおけるRWA資産の各段階での比率や米国債利下げサイクルなどのデータを考慮に入れ、MakerDAOの今後3年間の発展トレンドを予測した評価を反映している。これらの仮定はモデル評価の基盤であり、我々の評価フレームワークに統合されており、変化する市場状況に柔軟に対応できるようになっている。詳細な仮定の説明は以下の通り。

DAI総供給量:

DAI総供給量の成長は、現在第2位の収益源である総利息収入(Stability fee)を直接駆動し、清算収入(Liquidation income)に間接的に影響を与えるため、評価に大きな影響を与える。前回のリサーチレポートに基づき、CDP安定通貨が安定通貨市場におけるシェアと、DAIがCDP安定通貨市場におけるシェアを用いてDAIの総供給量を予測する。

まず安定通貨TVLについて、2021年4月から2022年4月までの成長率を基に以下の3つのケースに分ける:

現状: 130,646.0百万

ベア: 2024 - 10%;2025 - 20%;2026 - 30%

ベース: 2024 - 15%;2025 - 30%;2026 - 45%

ブル: 2024 - 20%;2025 - 40%;2026 - 60%

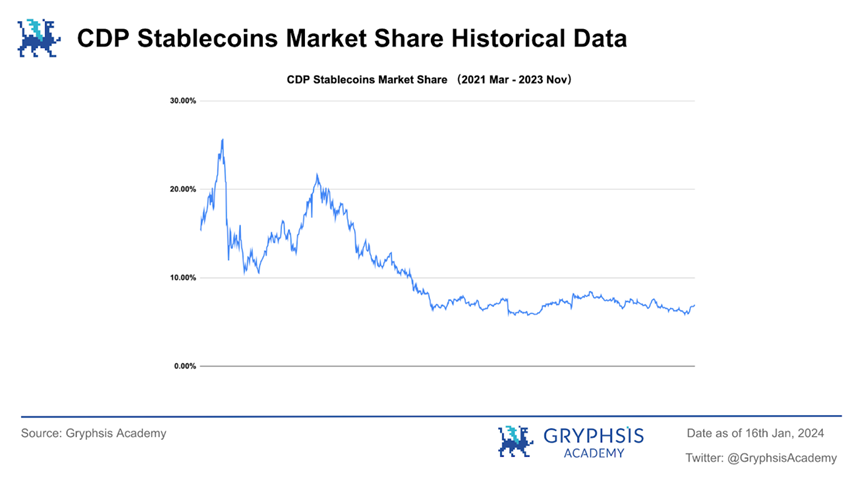

我々の見解では、現在は利上げサイクルにあり、MakerDAOのようにオフチェーンの無リスク収益資産の利子をオンチェーンに持ち込み、安定通貨保有者に分配する仕組み、すなわちDSRは、従来の$USDCや$USDTのようにその収益をプロジェクト側の利益とするよりも市場から好まれる。ただし、現在エコシステムが発展途上であり、出入金の難しさやユーザーフレンドリーでない等一系列の問題があるため、去中心化安定通貨の市場シェアは依然として7%程度の低位で推移している。(DSRの利子の大部分はMakerDAOの担保貸付収益から来るが、理論的にはRWAの追加収益もDSR利子に使用できる)

RWA資産の導入によりCDP安定通貨が現在安定的に利子を得られる能力を持っていることを踏まえ、3つの異なる市場状況に基づき、CDP安定通貨が安定通貨市場におけるシェアを大まかに予測する:

ベア: 2024 - 12%;2025 - 15%;2026 - 18%

ベース: 2024 - 17%;2025 - 20%;2026 - 23%

ブル: 2024 - 22%;2025 - 25%;2026 - 28%

また、CDP安定通貨市場において、2022年7月以降CDP TVLが比較的安定している中、DAIのシェアは60%~70%の間で推移している。今後CDP安定通貨の市場シェアが高まれば、Aaveなどの他のプロジェクトも同様の安定通貨プロジェクトを始める可能性があり、競争が激化し、この分野の技術的障壁はトッププロジェクトにとってほぼ無視できるほど低いため、今後3年間のDAIのCDP安定通貨市場シェアを以下の3通りに分ける:

ベア: 2024 - 65%;2025 - 55%;2026 - 45%

ベース: 2024 - 65%;2025 - 60%;2026 - 55%

ブル: 2024 - 65%;2025 - 70%;2026 - 75%

RWA資産比率:

現在、RWA資産はMakerDAO総資産の46.40%を占めている。Endgame計画によれば、異なる規制状況に応じて米国債資産の比率を徐々に減少させ、2025年ごろには15%まで低下すると予想されている。今後3年間のRWA資産比率を以下のように仮定する:

ベア: 2024 - 40%;2025 - 22%;2026 - 4%

ベース: 2024 - 44%;2025 - 30%;2026 - 16%

ブル: 2024 - 58%;2025 - 63%;2026 - 68%

その他の数値予測は以下の表を参照:

$MKR トークンの縮小

MakerDAOが2024年初頭から$MKRトークンのリブランディングを開始し、増発の予想と同時にスマートバーンエンジンによる縮小予想がある。計画上は$MKRトークンの流通量を維持することを目指しており、評価では現在の流通量を基に計算する。

4.1.2 DCFモデル

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News