2024年のブルマーケット見通し、主要機関はどう見ているか?

TechFlow厳選深潮セレクト

2024年のブルマーケット見通し、主要機関はどう見ているか?

2023年、暗号資産業界全体は熊市の底と絶望を抜け出し、小さな牛市場の相場が始まりつつある。

執筆:火火

2024年は暗号資産市場にとって希望に満ちた1年となり、すべての注目が暗号分野における注目すべき新興セクターに集まっている。大手機関も同様である。各機関は年初に自らのリサーチレポートを相次いで発表し、専門的かつ詳細な視点から2024年の展望を示しており、非常に高い参考価値がある。

「Baicha Blockchain」はMessari、a16z、Coinbase、MT Capitalなど23の大手機関のリサーチレポートを調査し、「機関間の合意(コンセンサス)」をまとめ、確実性を高める試みを行った。以下に整理する。

多くの機関が注目する十大トレンド

1)ビットコインエコシステムの復活

2022年12月にOrdinals(ビットコイン上でデジタルコンテンツをエンコードする方式)が登場して以降、マインテッドアート(銘文)とビットコインエコシステムへの熱狂が巻き起こった。2023年にはビットコインエコシステムが強力に発展し、ビットコインの支配率(暗号資産時価総額に占める割合)は1月の38%から12月には約50%まで上昇し、2024年に注目すべきエコシステムの一つとなった。

各機関の予測もほぼ一致して、今年のビットコインエコシステムの発展を前向きに見ている。

米国の主要な暗号指数ファンド運営会社Bitwiseは、2024年にビットコインの取引価格が8万ドルを超えると予測している。

Coinbaseは、少なくとも2024年前半において、機関投資家の主な焦点は引き続きビットコインにあると考えており、ETF承認により従来の投資家がこの市場に入る需要が高まると指摘している。

その他の機関も概ね好意的な見通しを持っており、主な理由は以下の通り:

米証券取引委員会(SEC)が現物ビットコインETFを承認したことに加え、次の大きなイベントである4月のビットコイン半減期が目前に迫っており、需給関係に大きな変化が予想される。

ビットコインエコシステムはインフラのアップグレードやプログラマブル機能の拡張、基礎プロトコル(Ordinals)だけでなく、第2層およびその他のスケーラビリティレイヤー(Stacks、Rootstockなど)の各プロトコルも発展していく。

2)イーサリアムL2の発展

ビットコインエコシステムに加えて、スマートコントラクトの先駆者であるイーサリアムのLayer2の発展も、2024年に各機関が一致して注目する最重要テーマである。特にVitalikが発表したイーサリアム2024年ロードマップやカンクンアップグレードの近づきによって、ARB、OPなどのイーサリアムLayer2プロジェクトのトークン価格が最近急騰している。

パブリックチェーンのエコシステム競争は常に激しく、2023年にはSolanaやAvalancheなどのエコシステムが急速に成長し、勢いがイーサリアムを上回るかのようにさえ見えた。しかし、イーサリアムはトップとして再び加速しており、各機関はカンクンアップグレード完了後、ガス代が大幅に低下し、2024年にイーサリアムLayer2エコシステムが爆発的に成長すると予測している。例えばBitwiseは、イーサリアムの重要なアップグレードにより平均取引コストが0.01ドル未満になり、より主流な用途の基盤が整うだろうと述べている。

アップグレードが順調に進めば、Optimism、Arbitrum、BaseといったイーサリアムL2の主要プロジェクトは、性能面で他のL1パブリックチェーンと十分に競えるようになる。

さらに、Vitalikの構想によれば長期的にはゼロ知識証明(ZKP)がイーサリアムL2の将来であり、zkSyncやStarkWareといったL2プロジェクトも注目されている。

3)Solanaエコシステムの発展

過去の2023年、Solanaパブリックチェーンのエコシステムは優れた成果を挙げ、技術的蓄積やコミュニティ面での基盤を固め、長期的な発展の土台を築いた。また、Solanaエコシステムの爆発的な成長は多くのユーザーと資金を惹きつけた。

各機関は、2024年にさらに多くのプロジェクトがSolanaに参入または移行すると予測しており、Solanaエコシステムのさらなる拡大が期待される。TPS、ガス代、コミュニティユーザーいずれにおいても、Solanaは非常に堅実なポジションを持っているためだ。

2024年の市場各機関によるSolanaへの期待は、主に以下の点に集中している:

Tinydancerを通じて軽量クライアントを開発し、検証者が低コストで検証作業を可能にする技術的アップグレードにより、より高いレベルの非中央集権化を実現すること。

スループットやパフォーマンスの向上、ユーザーエクスペリエンスの改善、新しいトークン標準の導入など、性能面での進化により安定性を強化すること。

新製品のリリース、チェーン上の流動性増加、開発者ツールの拡充などが、SolanaのDePINエコシステムの繁栄を促進すること。

4)DePIN(Decentralized Public Internet Network)

DePINとは「分散型物理インフラネットワーク」のことで、通信、エネルギー、モバイル通信、ストレージなどの分野で現実世界のインフラを分散型ネットワークとして構築・維持する新たなアプローチである。2023年には650以上のDePINプロジェクトが存在し、時価総額は200億ドルを超え、年間収益は1.5億ドルを超えた。

2023年のDePIN発展状況の概要

2024年、暗号データプラットフォームCoinMarketCapはDePINを独立したカテゴリとして掲載し、暗号市場におけるこの分野への高い関心を反映している。

DePINはサーバーネットワーク、無線ネットワーク、センサー網、エネルギーネットワークなど幅広い領域をカバーしており、現在各機関はDePINセクターに巨大な成長可能性を見込んでいる。例えば、暗号研究機関Messariは、DePIN全体の産業規模が現在約2.2兆ドルであり、2028年には3.5兆ドルに達すると予測している。Messariは特に以下のDePINの細分化されたサブセクターに注目している:クラウドストレージ市場、分散型データベース、分散型無線ネットワーク、そしてAIとの統合。

ただし、各機関は同時に、DePINの成熟には市場、機関、開発者による長期間の投入と運営が必要であり、人々の生活やアプリケーションに徐々に浸透し、既存インフラと補完的関係から並列、さらには置き換えへと進んでいくと認識している。

5)AIとブロックチェーンの融合

2023年に人工知能(AI)の急速な発展は、AI+Web3サービスの発展も推進した。2024年1月初頭時点で、AI関連トークンの時価総額は70.4億ドルに達した。AIの普及が進む中、各予測はAIをコア機能としてブロックチェーンに基づく暗号プラットフォームの魅力を高めると見ている。

現在、各機関が注目している主な分野は以下の通り:

-

AIの暗号分野への直接応用:取引ロボット、自動支払い、裁定取引ロボットとブロックチェーンの統合。具体的なユースケースには、AIエージェントが暗号インフラを利用して支払いを行うこと、スマートコントラクトがAIモデルの安全なスケジューリングを行うこと、個人による微調整モデルや貴重なデータ収集に対してトークン報酬を与えることなどがある。Messariは、AIの進歩が暗号ソリューションに対する需要を高めると考えている。

-

AIと暗号技術の革新的な応用:ここではAIがWeb3のユーザーエクスペリエンスと効率を向上させるために使われ、一方でブロックチェーン技術がAIの安全性や透明性を担保する役割を果たす。例えば、ゼロ知識証明と機械学習(ZKML)に関する研究や新たなユースケース、ERC6551を使ってAIエージェントを訓練するゲームなどが登場している。

-

BanklessのアナリストJack Inabinetは、暗号+AIは爆発的な組み合わせになると指摘する。初期の活動はほとんどが無価値なプロジェクトを宣伝するために過熱を利用していたが、将来的な可能性は依然として大きいと評価している。

-

暗号企業DWFは、2024年に中心化されたAIの社会的認識とその限界に対処する中で、分散型AIが大きな発展の可能性を持ち、Web3がAIの未来を牽引できると見ている。

6)GameFiの勃興とチェーンゲームの発展

2021年と2022年はチェーンゲームが百花繚乱の時期で、「Play to Earn」から「X to Earn」へと進化し、Axie、Stepnといった一時代を築いたプロジェクトが登場した。一方で、2023年のチェーンゲームは比較的惨憺たるものだった。しかし、インフラの整備が進むにつれ、各機関はチェーンゲームの将来の発展に再び期待を寄せている。

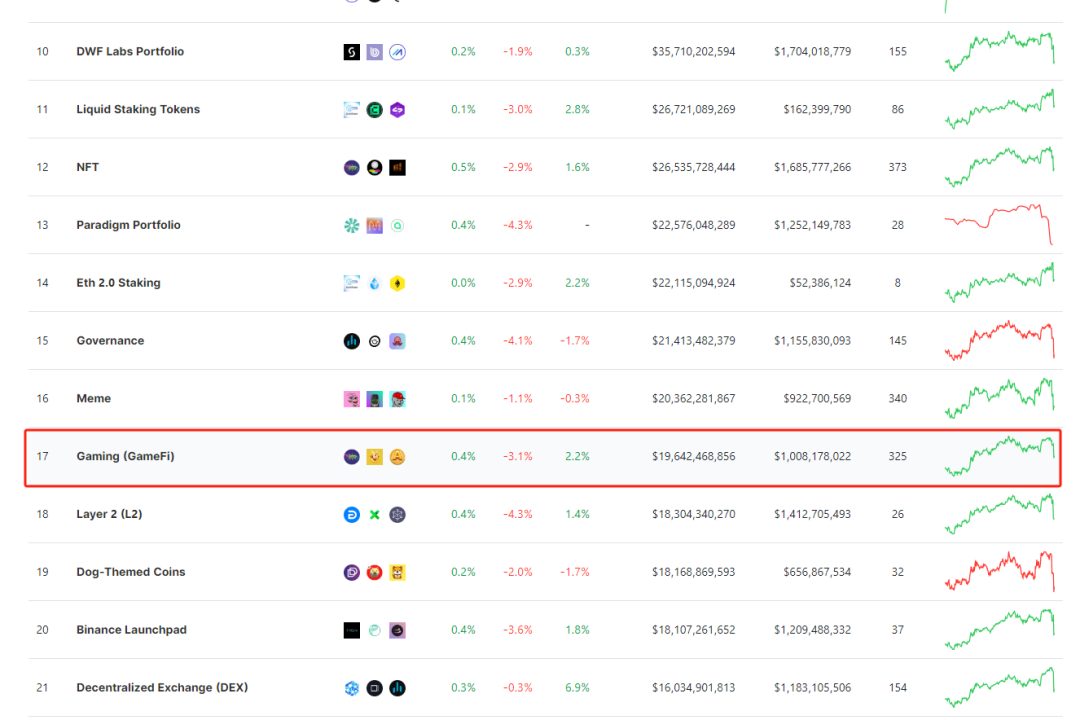

伝統的なWeb2市場に照らせば、ゲームは非常に潜在力のある市場であり、多くの人の生活に深く根付いている。しかも、伝統的なゲームユーザーの大多数はまだGameFi(Gaming)分野に対してあまり認知していない。TVL(総ロックバリュー)の観点から見ると、本稿執筆時点(2024年2月1日)でGameFiセクターのTVLはわずか196億ドルである。

各セクターのTVL総覧、出典:coingecko.com

GameFiの発展余地については、2024~2025年にかけてより大きなナラティブが生まれ、より多くの注目を集めるだろうとよく言及されている。

例えば、AzukiのリサーチャーWale Swooshは、ゲームが2024年を定義するトレンドの一つになると予測している。暗号アプリケーションにおいてゲームは常に偉大なトロイの木馬であり、2023年末に見られたWeb3ゲームのトレンドは来年も続くだけでなく、さらに顕著になると確信している。

Spartan Capital共同設立者兼最高情報責任者Kelvin Kohは、2024年にAAAクラスのWeb3ゲームが多数リリースされ、それらのゲームが数百万の新たなWeb3ユーザーをもたらすと信じている。

総じて、各機関がGameFiに期待する主な理由は二つある:

第一に、2024年にはゲーム特化型のブロックチェーンが増加している。従来の老舗パブリックチェーンに加え、Oasys、Suiといった新しいパブリックチェーンも参入している。

第二に、伝統的な大手ゲーム会社の参入である。例えばOasysはUbisoft Entertainment(ユービーアイソフト)、Square Enix(スクウェア・エニックス)、Activision Blizzard(アクティビジョン・ブリザード)、Epic Gamesといった有名なパブリッシャーをエコシステムに引き入れている。

7)モジュラー化とゼロ知識証明(Snark)技術の発展

2023年にはモジュラー型ブロックチェーンとゼロ知識証明(ZKP)技術が十分に発展し、Celestia、zkEVMなどが登場した。明らかな傾向として、これら二つのナラティブが融合し始めている。ZK分野のプロジェクトは、協处理器、プライバシーレイヤー、証明市場、zkDevOpsといった特定の垂直領域と結びついて「モジュラー化」を進めている。

Spartanの取締役总经理Leeor Groenは、Web3においてプライバシーとセキュリティが重要な原動力になるとし、技術の進化とともにユーザーがゼロ知識証明とモジュラー型ブロックチェーンの価値に気づき始めるだろうと予測している。ユーザーは、デジタルIDからゲームに至るさまざまなアプリケーションのバックエンドでこれら技術に依存していることに気づかないかもしれない。

a16zは、モジュラー技術スタックの台頭がオープンソースでモジュラーな技術スタックの最大の利点をもたらすと考えており、正式手法に触発されたツールが開発者やセキュリティ専門家によって広く採用されることで、次世代のスマートコントラクトプロトコルはより堅牢になり、高額なハッキング攻撃を受けにくくなると予想している。SNARKs技術の主流化がトレンドとなるだろう。

2024年の展望として、各機関や研究者はこの傾向が継続すると予測している。ゼロ知識証明はモジュラー型ブロックチェーンスタックの各コンポーネント間のインターフェースとなるだろう。これにより、開発者はdapp構築に際してより大きな柔軟性を得られ、ブロックチェーンスタックのハードルが下がる。消費者にとっては、zkベースの分散型IDのような形で、身元やプライバシーを保護する手段としてZKPが捉えられるだろう。

特に注目されるのは、SNARKsが特定の出力を生成する計算に対して証明(proof)を提供でき、その証明の検証速度が計算実行速度よりもはるかに速いという特性から、2024年に注目される重点プロジェクトとなるだろうということである。

8)モバイル端末と分散化の流れが主流チャネルとなり、ユーザーエクスペリエンスが向上

どの暗号エコシステムであっても、長期的な発展を目指すなら、究極の目標は新規ユーザーを惹きつけ、既存ユーザーをより積極的な参加者に育てることである。市場の回復、インフラの整備、各機関の戦略的配置に伴い、2024年には暗号ユーザーが大幅に流入すると各機関は一般的に予測している。

a16zの最高技術責任者Eddy Lazzarinは、暗号分野のユーザーエクスペリエンスが長らく批判されてきたが、開発者たちはマルチパーティ計算、ログインパスワードの簡素化、埋め込みウォレットなど、暗号フロントエンドのユーザーエクスペリエンスを一新する新ツールを積極的にテスト・展開していると指摘している。これらの革新により、ユーザーは暗号アプリ利用時により良い、より安全な環境を体験できるようになる。

総じて、各機関が期待する主な理由は以下の二点にある:

まず一点目として、最近の熊相場期に大きなテーマとなったのは、暗号技術をよりユーザーフレンドリーで使いやすくすることである。暗号資産やウォレット、秘密鍵、ガス代など管理に関する追加的な負担は万人に適しているわけではなく、業界が成熟するにはユーザーエクスペリエンスに関わる重要な課題を克服しなければならない。例えばアカウント抽象化の発展により、ウォレットのリカバリメカニズムが進み、単純な人為的ミス(秘密鍵の紛失など)に対するフェイルセーフが強化される。

もう一点は、イーサリアムのカンクンアップグレードによりRollupの取引手数料が2~10倍低下することが予想されており、多くのDappが「ガスフリー取引」の道を追求することで、ユーザーは高度なインタラクションに集中できるようになるだろう。

9)規制政策

過去1年間、暗号業界全体は規制強化に直面しており、業界の発展に伴い、コンプライアンスは避けられない課題となっている。

多くの機関は、2024年、各国の政権交代や選挙を背景に、さらなる規制政策が打ち出されると予測している。

デジタル資産暗号革新委員会(CCI)の最高法務責任者兼グローバル政策責任者Ji Kimは、2024年の大きな物語の一つとして、各国・地域がトップの地位を争い、デジタル資産と将来の金融システムの主要ハブとなることを競い合うだろうと述べている。

Gemini欧州担当Gillian Lynchは、暗号資産やブロックチェーン技術に対する見解に依然として分かれがあるものの、大多数は顧客保護を最優先とする規制枠組みが必要だと認め、明確で一貫したルール作りとイノベーション促進のバランスを取ることが最終的に重要だと指摘している。

Ripple最高法務責任者Stuart Alderotyは、SECによるRippleコインに対する訴訟が2024年に終結すると予想しているが、同規制当局の戦略は他の著名なプレイヤーにも引き続き向けられる可能性があると警告している。米国議会は暗号規制問題で包括的な合意形成を目指すが、最適な方法はまだ確定していない。

注目度の低いセクター

やや論争的なのはRWAとNFTであり、予測も賛否両論で、言及も比較的少ない。

1)NFT

盛り上がりを見せていたマインテッドアートに比べ、NFTは2023年を通して低迷した。個別プロジェクトを除き、トップブルーチッププロジェクトも反発にとどまり、反転には至っていない。BAYCの場合、年初の平均価格は71ETHに達したが、年末には床価が30ETH未満まで下落した。

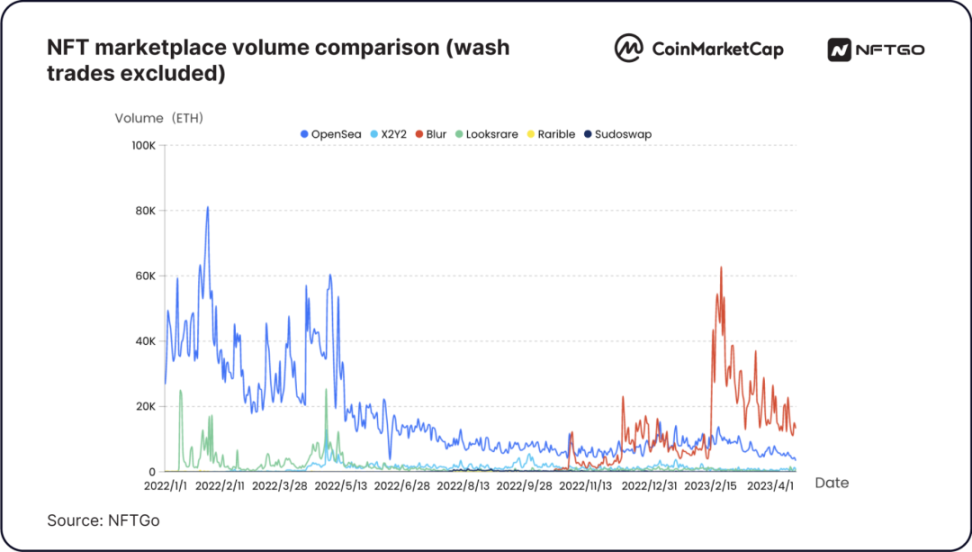

NFT市場の構図も大きく変化した。Blurは2023年初にはOpenseaと激しい競争を繰り広げていたが、年末には事実上市場シェアを独占。かつて絶大な人気を誇ったOpenseaは2023年12月の週間取引高で市場の20%しか占めていない。Openseaは製品改良やコミュニティ対応を試みたが、Blurの台頭を防ぐことはできなかった。Blurの台頭とともに、ゼロロイヤルティの議論も次第に消え去り、「クリエイターがロイヤルティを受け取るべきか」という議論も遠ざかっている。

NFT取引プラットフォーム 2023年市場シェア比較

一部の機関は、消費ブランドがNFTを通じてユーザー参加の新たなモデルを生み出し、NFTがコレクタブルやアート市場の流動性向上を続けると見ている。特にGameFiが発展すれば、NFTは重要な基本部品として恩恵を受けるだろう。a16zは、ますます多くの有名ブランドがNFT形式で一般消費者にデジタル資産を提供し始めているとし、2024年を迎えるにあたり、NFTがデジタルブランド資産の普遍的な条件となりつつあると述べている。

一方で、多くの機関はNFT取引量が2021年の活況を再現するのは難しいと考えており、ほとんどのNFTプロジェクトは投機的要素が強く、真の累積価値が不足しているため、クリエイターは競争力を高めるために戦略の見直しが必要だと指摘している。

2)RWA

NFTと比べ、RWAを前向きに見る機関はやや多い。

The Blockの研究者は、現物ビットコインETFが機関の関心を高め、DeFiとTradFiの橋渡しが拡大していると分析している。その結果、より多様な伝統的金融要素がオンチェーン環境に入り、現実世界資産のトークン化がさらに普及するとし、RWAに楽観的である。

Bitwiseは、RWAが新たなブームを巻き起こし、ウォール街の要請によりJPモルガンがファンドをトークン化してブロックチェーンに載せると予測している。

Delphi Digitalは、RWAが2023年の暗号分野で最も成功した領域の一つであり、2024年もその発展が続くと見ている。

要するに、彼らの主な理由は以下の通り:

伝統的機関と暗号世界の架け橋となる。RWAはオフチェーン資産をトークン化し、ブロックチェーン上のデジタル資産に変換するもので、理解しやすい。ステーブルコインは代表的なRWA応用例であり、法定通貨のトークン化表現に基づいている。

複数の大手機関がRWA分野に積極的に投資しており、Chainlinkのような暗号プロジェクトも世界最大級の伝統的金融機関と協力し、多数のRWAを暗号業界に持ち込み、トークン化している。

RWAは金融エコシステムを構築しようとしている。ここではデジタルトークンが有形資産を代表し、アクセスしやすくなり、公衆ユーザーにも拡大可能となる。特権的な投資家や機関投資家だけでなく、一般の人々にも開かれる。RWAは範囲が広く、プライベートクレジット、国債、不動産、商品、ステーブルコイン、保険など多岐にわたる分類があり、大きな応用可能性を秘めている。

ただし、悲観的な見方をする機関もある:

金利がピークに達したことで、オンチェーン国債の利回りが登場した。暗号資産は伝統的金融投資家が求めるのと同じ、あるいはそれ以上のリターンを追求しているが、需要はまだ掘り起こす必要があり、これは長い発展プロセスを要するため、2024年には大きな進展は難しいと見られている。

3)SocialFi

SocialFiはソーシャルメディアとDeFiの融合であり、マクロ的に見ると、Web2はソーシャルから金融へ、Web3は金融からソーシャルへと進んでいる傾向がある。

Web2のソーシャルメディアを振り返ると、Twitterは1億ユーザー獲得に5年、Facebookは10億ユーザーに到達するのに8年かかった。SocialFiは比較するとまだ新しい概念である。

SocialFiセクターは2021年後半に投資家から注目され、Whale、Chiliz、Rally、BBS network、Showme、Mirror.xyzなど複数のプロジェクトが話題を呼んだ。一部のプラットフォームでは登録招待コードが入手困難になるほどだった。しかし、市場全体の熊相場に伴い、SocialFiも沈静化した。

再び脚光を浴びたのは、2023年8月にBase Layer2上でfriend.techが新たなソーシャル体験を開始し、ユーザーが他人のX(旧Twitter)アカウントの「株式」を売買できるようになったことによる。10月には3万ETHのTVLピークに達し、いくつかの模倣プロジェクトも出現した。friend.techはTwitterプロフィールを金融商品化することで、SocialFi分野に新たなトークン経済モデルを創出した。

しかし、これらの機関の予測では、2024年のSocialFi発展についての言及は少なく、たまに触れられても、分散化の理念が広まるにつれ、より多くの分散型ソーシャルメディアネットワークやツールが登場するだろうという程度であり、本当に主流に乗り切れるかどうかは未知数である。

まとめ

総括すると、2023年は暗号業界が熊相場の底冷えと絶望を乗り越え、小さな牛相場の兆しを見せ始めた年であった。ビットコインを筆頭とするパブリックチェーンエコシステムの発展が新たな段階に入り、新しいナラティブや新興セクターが次々と登場し、今後の大きな牛相場の基礎を築いた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News