かつて四面楚歌だったSolanaが、どうやって再起を果たしたのか?

TechFlow厳選深潮セレクト

かつて四面楚歌だったSolanaが、どうやって再起を果たしたのか?

Solanaは苦難を経て復活した。

執筆:SAURABH、JOEL JOHN、SIDDHARTH

翻訳:火火

2022年、SBFとFTXプラットフォームの話題性が急上昇したことに伴い、Solanaも暗号業界で注目を集めるパブリックチェーンとなったが、その後FTXの崩壊により、ほぼすべてのSolanaエコシステムが打撃を受けた。

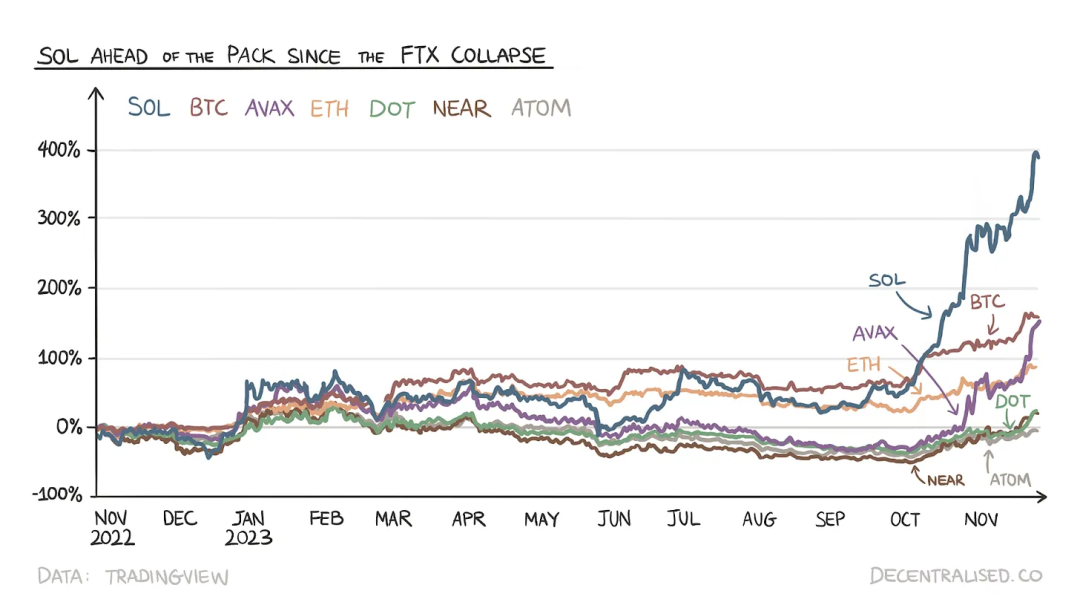

SOL価格は数週間で236ドルから13ドルまで急落した。投資機関はスタートアップに対してSolanaを選ばず、イーサリアム仮想マシン(EVM)上で開発するよう勧めた。その後、いくつかの有名プロジェクトがSolanaから他のチェーンへ移行した。しかし一年後、以下の図に示す通り、Solanaは反発し、同業他社を上回った。

2022年末から2023年にかけての主要トークン価格上昇トレンド

人々は皆、復活劇を好む。本稿では、2023年にSolanaが熊相場の底から回復するためにどのような選択をしたか、またトップ層のパブリックチェーンとして差別化された設計とは何かを探る。

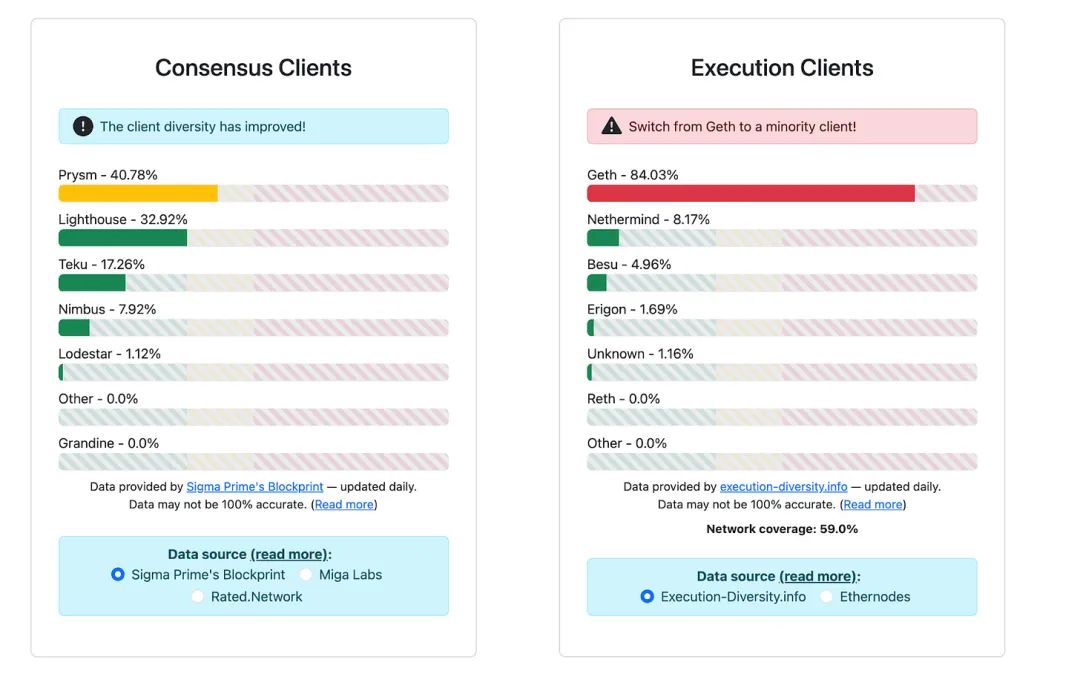

クライアントの多様性

Solanaの創設者Anatolyとそのチームメンバーは、伝統的なモバイル通信業界での豊富な経験を持つ。かつて高通社でプログラマーとして十数年勤務し、モアの法則(ハードウェア容量が2年ごとに倍増)の影響を目の当たりにしてきた。Solanaはビットコインやイーサリアムとは異なり、ノードのハードウェア要件を制限しない。

ビットコインとイーサリアムは比較的成熟したネットワークであり、より多くのクライアント多様性を持っている。だがなぜクライアントの多様性がこれほど重要なのか?こう考えてみよう。分散型ネットワークでは、すべての機能が相対的に分散されていることが望ましい。もしネットワークの66%以上が単一のノードクライアントを使用しており、そのノードが誤った更新を行ったり、ブロックを誤った順序で同期したりすれば、ブロックチェーンの機能に影響が出る可能性がある。どのブロックが最初に承認されるかという点で合意問題が生じうる。実際、イーサリアムとビットコインは過去に積極的にクライアント多様性の最適化を行ってきた。

コンセンサスクライアントと実行クライアント、出典:https://clientdiversity.org/methodology/

Solanaは2022年に3度の大規模なネットワーク障害と何度かのパフォーマンス低下を経験し、2023年にも1度の障害が発生した。これらの停止は主にコンセンサスの問題によって引き起こされた。低トランザクション手数料はユーザーにとって有利である一方、大量のトランザクション送信やDDoS攻撃が容易になるという側面もある。

ブロックが提案されると、バリデータはその中にあるパケットを受信し、それぞれ独立して正当性を検証し、相互に確認することで合意に達する。しかし、バリデータがパケット処理において遅延すると、コンセンサス情報が失われる。

Firedancerは特定の中央集権的要素を回避するメッセージフレームワークを作成し、ネットワーク遅延を削減している。Firedancerは異なるチームによってゼロから構築されているため、Solana Labsクライアントと同じバグを引き継がない可能性が高い。そのため、同じバグが両方のクライアントに同時に影響を与えることはない。理想的には、バリデータが主要クライアントと予備クライアントを併用し、予備クライアントをバックアップとして使用することになる。

強力なDeFiエコシステムを持つチェーンは100%の稼働率を保証する必要があり、そのためSolanaはさらに堅牢なクライアントインフラストラクチャを必要としている。Solanaネットワークの停止の主な原因は、輻輳制御の欠如とネットワーク処理遅延にある。複数回のネットワークアップグレードにより、バリデータが取引の洪水に対する異常挙動への耐性が向上し、より良い輻輳制御が実現している。

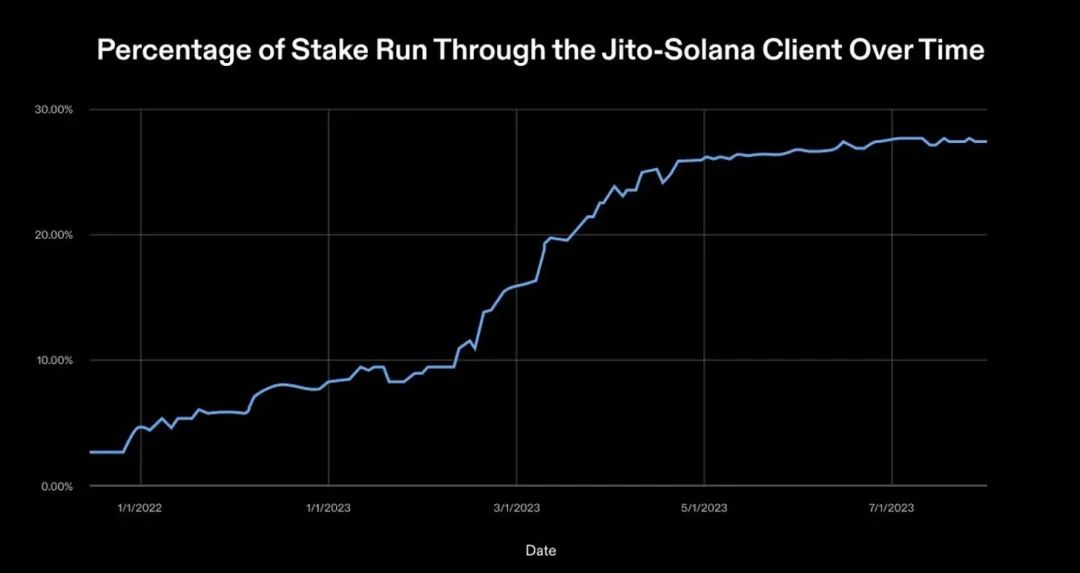

Solanaは、クライアント多様性が改善途上にあることを認めている。かつてのイーサリアムやビットコインと同様、これらは時間が必要なことだ。改善の兆候の一つは、Jito-Solanaクライアントを通じて動作している資産の割合である。Jito Solanaクライアントは冗長性の実現には貢献していないが、バリデータが利用可能な時点で異なるクライアントを実行しようとしていることを示している。

FiredancerやSigのような新たなクライアントが今後さらに登場すれば、Solana Labsクライアントへの依存度は低下していくだろう。個々のクライアントの理想的な比率は約33%程度。まだやるべきことは多い。

ある期間におけるJito-Solanaクライアントで動作しているステークの割合

手数料モデル

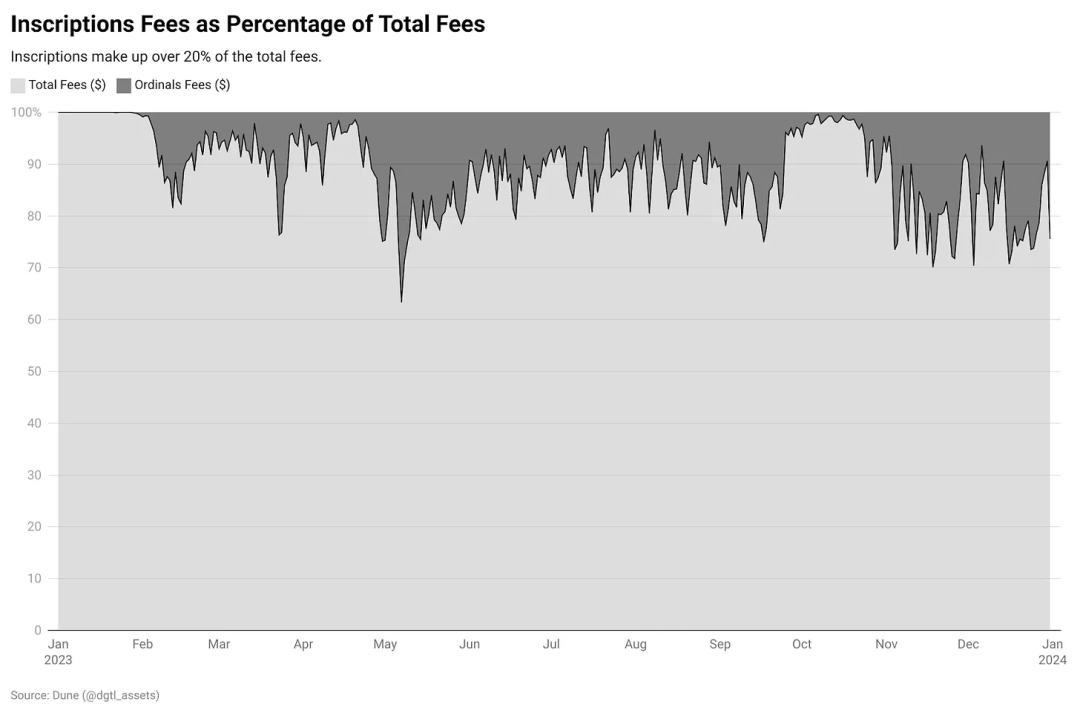

健全な手数料市場は、繁栄するブロックチェーンにとって鍵となる要素であり、ビットコインやイーサリアムなどのチェーンが示している通りだ。2024年、ビットコインのブロック報酬は6.25 BTCから3.125 BTCに半減する。仮にマイナーが同じインセンティブを必要とするならば、価格が倍になるか、手数料収入が報酬半減分を補填しなければならない。インスクリプションの登場により、手数料の増加はブロックプロデューサーやビットコインのセキュリティ予算に希望をもたらしている。

インスクリプションによる手数料の占める割合は約20%

EIP1559により、イーサリアムは破棄メカニズムを導入することで金融政策を変え、ETHのインフレを抑制した。貨幣制度と動的料金は、チェーンの安定化とステークホルダーのインセンティブ調整に重要な役割を果たしており、他のチェーンも同様の地位を目指している。

Solanaは初期段階では優先手数料を導入しておらず、各トランザクションの手数料は5000Lamportsに固定されていた(Solanaブロックチェーンにおいて、Lamportは最小単位であり、イーサリアムのweiやビットコインのsatoshiに相当)。Solflareは2023年1月に、Solana上で初めて優先手数料を実装したウォレットとなった。手数料が重要である理由は以下の通り:

1)スパム攻撃からの防御

2)バリデータへの報酬

3)プロトコルの経済的安定性の向上。手数料が増加すれば、インフレを抑制できる。

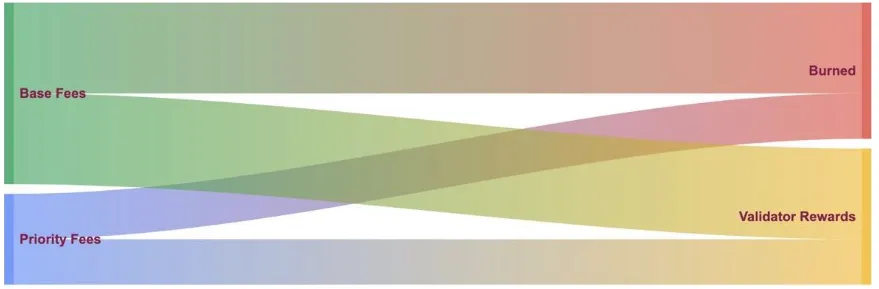

イーサリアムのEIP1559と同様に、Solanaは手数料の50%を破棄し、残りの50%をバリデータが受け取る。この基準は2021年に設定され、現在まで変わっていない。

基本手数料は破棄、優先手数料はバリデータが取得。出典:Umbra Research

イーサリアムでは、トランザクションはブロックに入る前にメモリプールで待機し、バリデータが最も高い手数料を支払ったトランザクションを選んでブロックに含める。グローバルメモリプールは、異なるバリデータがそれぞれのメモリプール情報を共有することで形成される。ここが最大可抽出価値(MEV)が生まれる場所だ。

メモリプールはバリデータやMEV探索者に公開されているため、探索者は利益を得られる取引を前後で挟む(フロントラン・バックラン)機会を識別できる。探索者は通常、MEVのチャンスを探すボットである。例えば、誰かが100万ドル相当のトークンAを購入する場合、探索者はその取引完了前にAを購入し、直ちに売却できる。

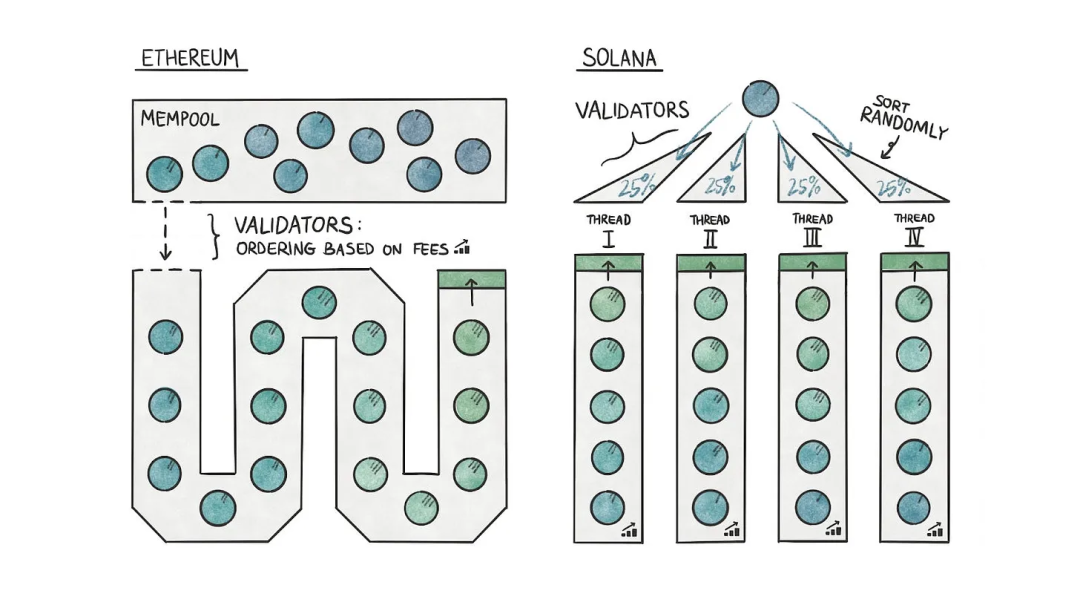

イーサリアムとは異なり、Solanaはマルチスレッドであり、トランザクションを並列処理できる。署名されたトランザクションがリーダーに到達すると、リーダーはそれらを検証し、ランダムにスレッドに割り当てる。リーダーのローカルスレッド内でのみ、優先手数料(つまり最も高い手数料を払った取引)に基づいて順序付けが行われる。

イーサリアムとSolanaの異なるトランザクションフロー

Solanaは当初優先手数料を持っていなかったが、現在ではSolflareのようなウォレットがユーザーに優先手数料の支払いを可能にしている。優先手数料の導入により、Solana独自の、あるいは分離された手数料市場が生まれた。イーサリアムとは異なり、Solanaのトランザクションはどこから状態を読み書きするかを明示しなければならない。

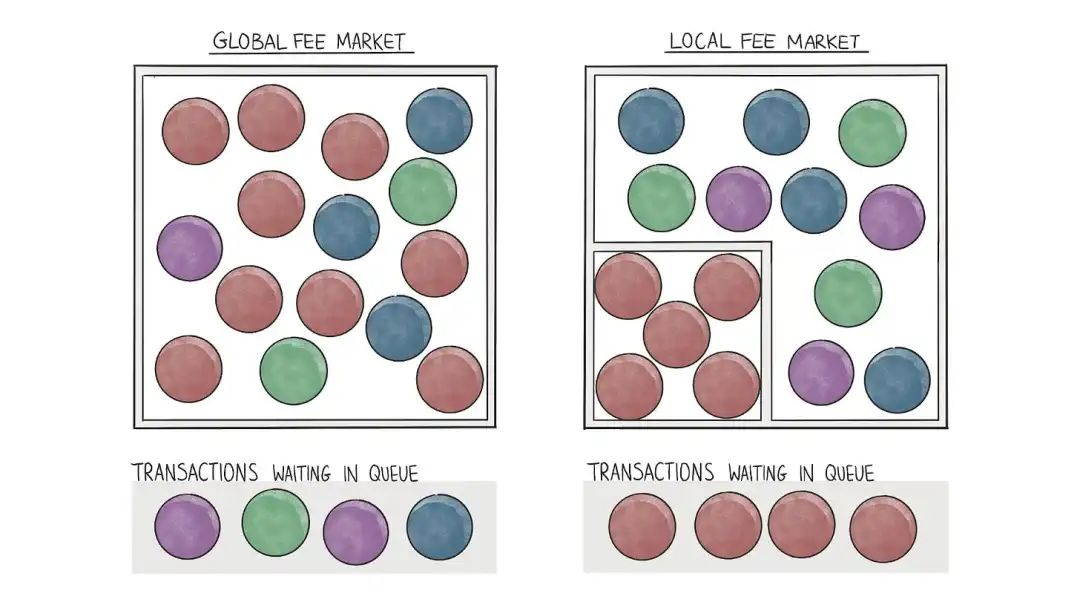

Solanaのバリデータは計算開始前に、トランザクションが関与する状態を把握できるが、イーサリアムのバリデータは計算を始めてからでないとそれを知ることができない。Solanaのトランザクションは特定の情報を指定する必要があり、これによりSolanaはどの状態部分が「ホットスポット」になるかを判断できる。ホットスポットで使われる計算ユニット(CU)の総数は25%以内に制限される(Solanaのマルチスレッド実行に使われる4つのコアのうち1つ)。これは、1ブロック内で特定のアカウントが更新される回数を防ぐためだ。

ホットスポットとは、突然大量のトラフィックが集中する特定のスマートコントラクトまたはアカウントのこと。EVMネットワークでは、Crypto Kittiesのような単一アプリケーションの需要が急増すると、ネットワーク全体のトランザクション手数料が上昇することがある。一方、Solanaでは個別のスマートコントラクト/アプリケーション(TensorやJupiterなど)が1ブロックあたり使えるCU量は25%に制限されている。

つまり、特定のコントラクトを使うトランザクションはブロックの25%以上(1200万CU)を超えてはならず、これを超えるトランザクションは次のブロックを待つ必要がある。したがって、単一アプリケーションの利用が急激に増加しても、ネットワーク全体の手数料が上がるわけではない。そのアプリとやり取りするトランザクションだけが手数料の上昇を経験する。これがローカル化された手数料市場の姿だ。

異なるアプリ間でgas戦争が起きても、他のアプリに影響しない

4つ以上のホットスポットが発生した場合はどうなるか?このような場合、Solanaはイーサリアムに似た状態になる。競合するホットスポット間でgas戦争が発生し、最も高い手数料を払った取引がブロックに含まれる。ローカル手数料市場は、一般的な手数料急騰問題を解決する優れた仕組みのように思える。

実際にどのように機能しているか? Solanaの手数料市場設計にはまだいくつかの課題がある:

まず、現状ではトークン送金、交換、フラッシュローンなど、どんな種類のトランザクションでも基礎手数料は同じである。これは明らかに不合理だ。トランザクションは消費する計算資源(CU)に応じて手数料を支払うべきであり、これはすでに検討されている。CUはブロックスペースを表すため、より高い手数料を払えばより多くのスペースを確保できるはずだ。

第二に、メモリプールがないため、バリデータは異なるスレッドに割り当てた後にのみ手数料に基づいてトランザクションを並べるため、高い手数料を払ったからといって必ず成功するわけではない。これが次の問題につながる。

第三に、Solanaにはイーサリアムのようなメモリプールがないため、より高い優先手数料を払ったとしても、トランザクションがブロックに含まれることは保証されない。そのため、MEVを獲得したい探索者の最善策は、多数のトランザクションでネットワークを飽和させ、バリデータがどれか一つを選ぶのを待つことになる。Solanaではトランザクションコストが低いので、この手法は比較的容易だ。

コミュニティの雰囲気

スティーブ・バルマーはかつて「.netの成功の鍵は開発者、開発者、開発者だ」と述べた。新しいエコシステムを構築する際、これは唯一意味のある指標だ。強力な開発者ネットワークがアプリケーションを構築し、ユースケースを生み出し、最終的には真のユーザーへとつながる。モバイル、デスクトップ、クラウドサービス、ブロックチェーンを問わず、開発者は関連性への道筋なのだ。

そこで私は、Solanaエコシステムにどれだけの開発者がいるのか気になった。ただし、FTXの崩壊により、Solanaエコシステムの大部分が当初大きな打撃を受けたことに注意が必要だ。

Packyは2022年の記事で皮肉めかして、SBFがSolanaを面白いエコシステムにした人物の一人だったと述べている。FTXが倒産したとき、エコシステムは最大の支援者の一人を失った。新規トークンの上場は止まり、ベンチャーキャピタリストも投資を控え、開発人材は他の場所に流れていった可能性がある。

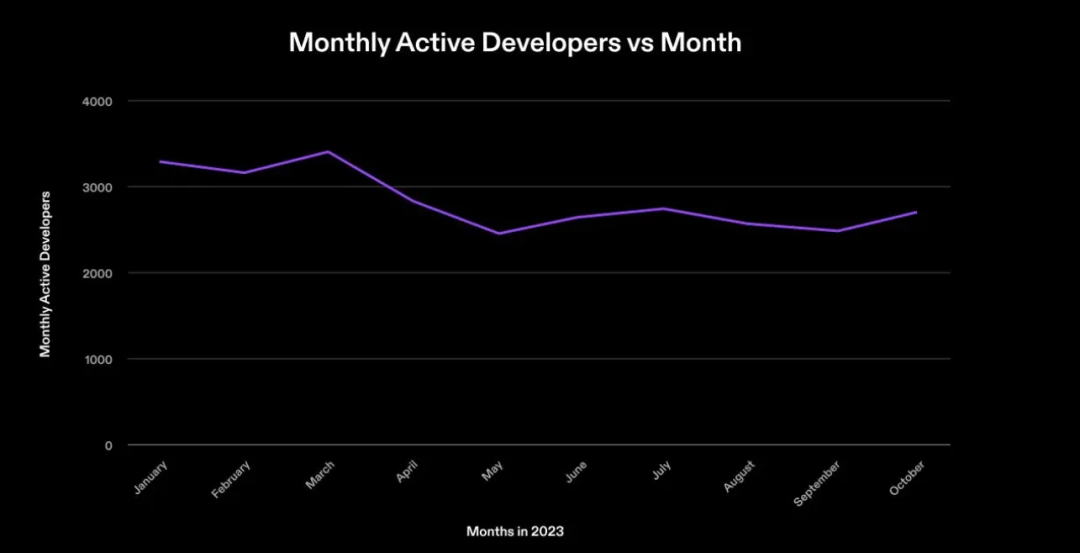

2023年のSolanaにおける月間アクティブ開発者数

最近のSolanaのデータによると、過去1年間で約3000人の開発者がSolana上で開発を行っている。この数字はパブリックリポジトリに貢献した開発者を対象としており、GitHubのプライベートリポジトリでの開発は含まれていない。最近のSOL価格の急騰を考えれば、さらに多くの開発者がこのエコシステムに流入するかもしれない。ユーザーが(価格上昇により)Solanaに殺到すれば、この数字は顕著に増加する可能性がある。

主要パブリックチェーンにおける直近3年間の1月と10月の開発者数の増減比較、出典:https://www.developerreport.com/

この数字をElectric Capitalの開発者レポートと比較すると、同レポートによれば2023年10月時点でブロックチェーンエコシステムには1万9000人以上の開発者がいるため、Solanaの開発者は全体の約15%を占めている。

従来のWeb2エコシステムと比べ、Solanaは開発者にとってより低いコストと高速なトランザクションを提供し、ユーザー体験も向上している。Solana周辺の消費者向けツールキットが進化するにつれ、ますます多くの開発者がその上に構築するようになるだろう。

持続可能なエコシステムを築くには、開発者が恩恵を受けることが極めて重要だ。Solanaは財団、コミュニティハッカソン、Superteam Earnのようなプラットフォームを通じて、真剣に構築に取り組む開発者にリソースを提供している。チームはエコシステムのハッカソンから約6億ドルを調達した。さらに、開発者向けのエアドロップにより、資金調達のプレッシャーなしに開発できる新世代の人材が解放された。

2022年、Bonkは5%のエアドロップを開発者に配布した。また20%は既存のNFTプロジェクトに、10%はアーティストとコレクターに配布された。この35%は現在4億5000万ドルの価値がある。このトークンを保持していた開発者は、12月のBonk価格急騰で約50万ドルの利益を得た可能性があり、これはプリシードラウンドに相当する。

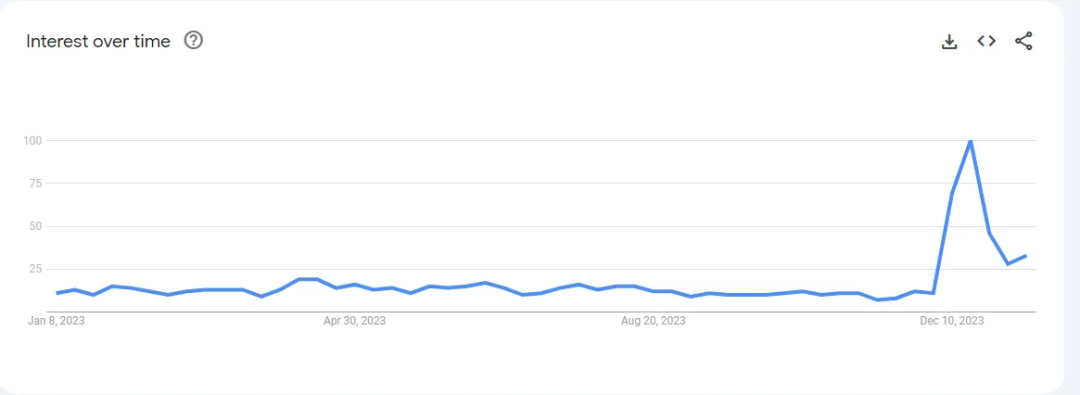

Google TrendsにおけるSaga Phoneの検索トレンド

最近のSolanaに対する感情の変化は、Sagaスマホの販売状況から定量的に裏付けられる。このスマホは「2023年最悪のスマホ」と評されたにもかかわらず、Bonk価格の上昇とともに、購入者は実質無料で手に入れられることに気づいた。スマホ所有者はBonkのエアドロップ資格を得るため、この端末は無料の暗号ネイティブスマホになったのだ。端末数量が限定されているため、Bored Ape NFTやその他のコレクティブルと同様、トレーダーは裁定取引の機会と将来のエアドロップ価値に気づき、急いで購入した。需要がピークに達し、未開封のSagaスマホはSolana上で5000ドルを超える価格で取引された。

この状況は、Solanaエコシステムを取り巻く感情の変化を示しており、Bonkはミーム資産の一例であり、WIFなど類似の派生物もある。しかし、ミーム資産だけに頼ってもエコシステムの発展は難しい。実際、Solana上で製品を利用する消費者の需要、たとえばポイント獲得や将来のエアドロップ期待こそが、感情を変える主因となっている。最近の例としてはPythとJitoがある。

Pyth Networkはオラクルサービスを提供し、ユーザーへのエアドロップを通じてSolanaの流動性を高めている。Jitoは、JitoのバリデータクライアントでSOLをステーキングし、LSTを使ってDeFi活動を行うユーザーに供給量の一部をエアドロップする。こうしたエアドロップ活動は小規模ユーザーに有利であり、実質的な価値をもたらしている。

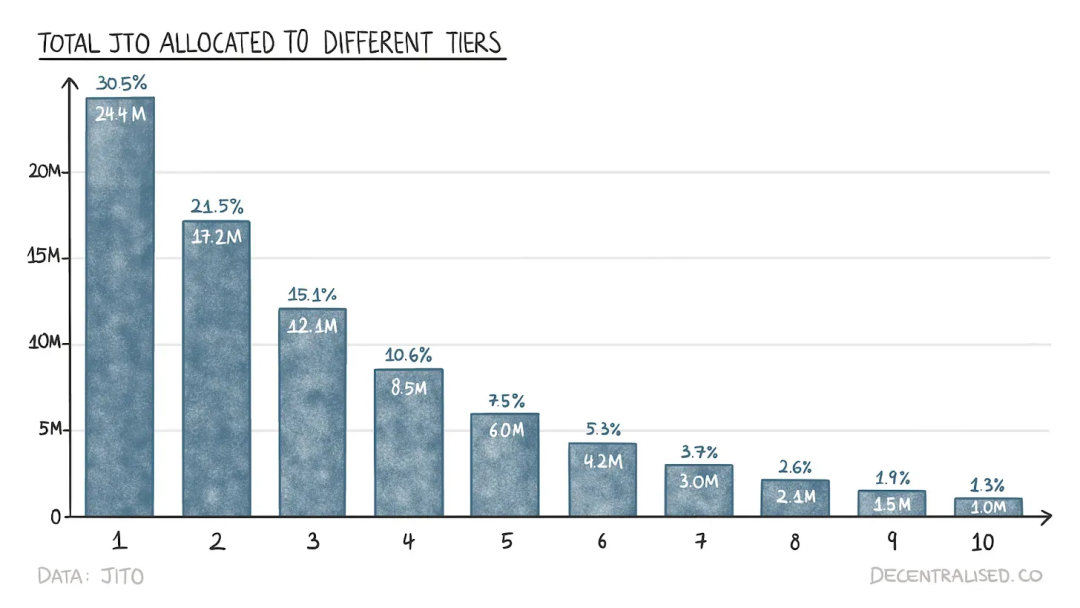

JTOの各レイヤーへの分配総額

興味深いことに、Jitoのエアドロップスキームは階層モデルを採用しており、第一層から第十層まで、各ポイントが受け取るJTOの量は徐々に減少する傾向にある。つまり、下層のユーザーほど獲得するポイントの価値が高くなるということだ。

JupiterはSolana上のDEXであり、Jitoよりも前にエアドロップ計画を公表していた。人々はJitoがトークンをリリースすると認識していたが、エアドロップ規模が過小評価されており、これが大規模に利用されなかった原因の一つかもしれない。

現在、全員の注目がSolanaに集まっており、誰もが次のJTOエアドロップに参加しようとしている。Tensor、Kamino、Marginfi、Zeta、Meteora、Parclといったプロジェクトはそれぞれポイント計画を発表し、それらを自社トークンに交換できるようにしている。こうしたポイント計画は良くないと考える人もいるが、一方で忠誠ポイントやより透明なトークン分配方法として肯定的に捉える意見もあり、製品価値向上を促進する行動を解き放つ可能性がある。

例えば、Marginfiは毎日1ポイントをステーキングユーザーに、4ポイントを借り入れユーザーに配布する。このシステムには合理性がある。プロトコルは借り手を必要としているからだ。とはいえ、現在Sybil活動の検出は非常に困難だが、MarginfiやZetaのようなプロジェクトは検出方法を持っている。たとえば、Zeta上でマネーロンダリング取引パターンと一致するウォレットがあれば、そのポイントはゼロに設定される。

こうした事例が大量のユーザーをエコシステムに引き寄せている。私たちの見解では、エコシステム構築には二つのバランスの取れた力が必要だ。一方では文化と情熱を築く必要があり、ミーム資産、ポイント、エアドロップがそれに対応する。もう一方では、好奇心を引きつけ、ユーザーを維持する優れた製品設計が必要だ。したがって、Solanaのさまざまな側面をさらに探求できるが、過去1年に開発者が構築した製品に注目すべきだ。

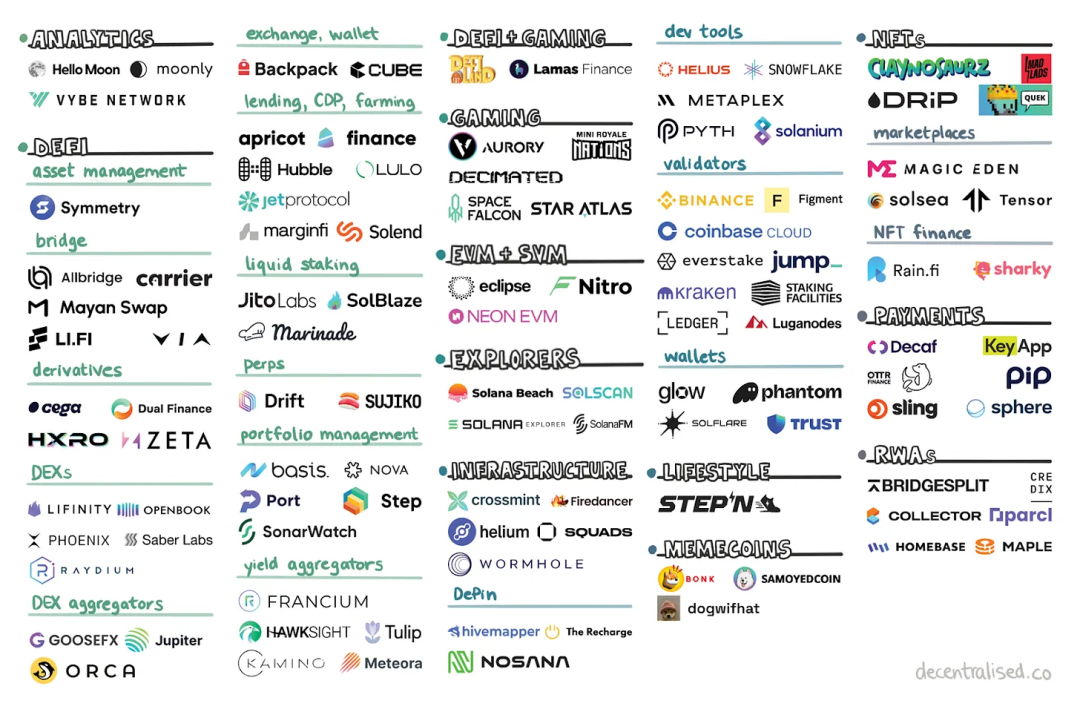

エコシステム

Solanaのオンチェーンエコシステム地図(不完全版)

インターネット製品の発展は常に帯域幅の改善と伴っている。Web3でも同様に、Solanaは高スループットと低トランザクションコストにより、消費者レベルのアプリ制作を可能にする時代の象徴だ。Web2時代にプラットフォームがサーバー費用を負担したように、Solanaでは圧縮NFTにより、開発者が数百ドルで百万枚のNFTを送信できる。

現在、Solana上の大部分のコンテンツはより広範な暗号資産景観の延長線上にあり、「Xをより安く、より速く」と見なされている。しかし全く新しいアプリを構築するには、ユーザーの既存行動に挑戦する必要があり、それは多大なリソースを要し、ほとんどのスタートアップは挑戦を避けたいと考える。

しかし、私がSolanaに期待するのは、それが現在のインターネットの構造を変える可能性を持っていることだ。その詳細は記事の最後で詳しく説明するが、まずは現在のSolanaの状況を見てみよう。

1)取引プラットフォーム

SolanaとFTXの関係を考慮すると、初期エコシステムは主にDeFiに集中していた。Mercurialは当初、Solana上の安定資産交換プラットフォームとして、イーサリアムのCurveに類似していた。FTX崩壊後、ハッカーはFTXから4億ドル以上のトークンを盗み出し、そのうち約80万ドルがMercurialのガバナンストークンMERだった。これにより開発者はAlameda Researchと袂を分かった。再出発の一部として、Mercurialは放棄され、新たな2つのプロトコルが誕生した:Jupiter(利回りアグリゲーター)とMeteora(DEXアグリゲーター)だ。

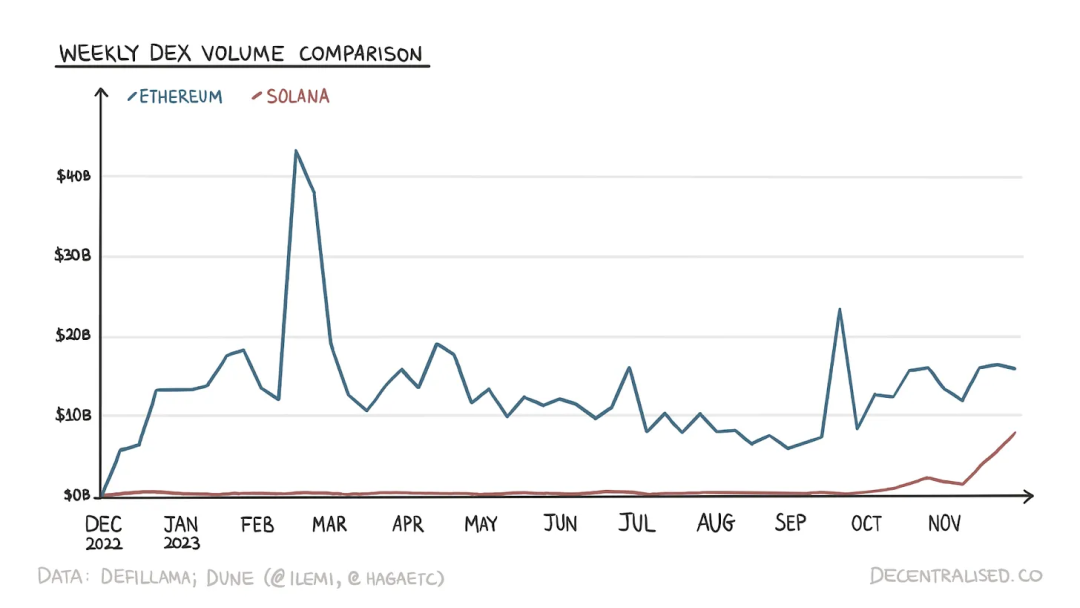

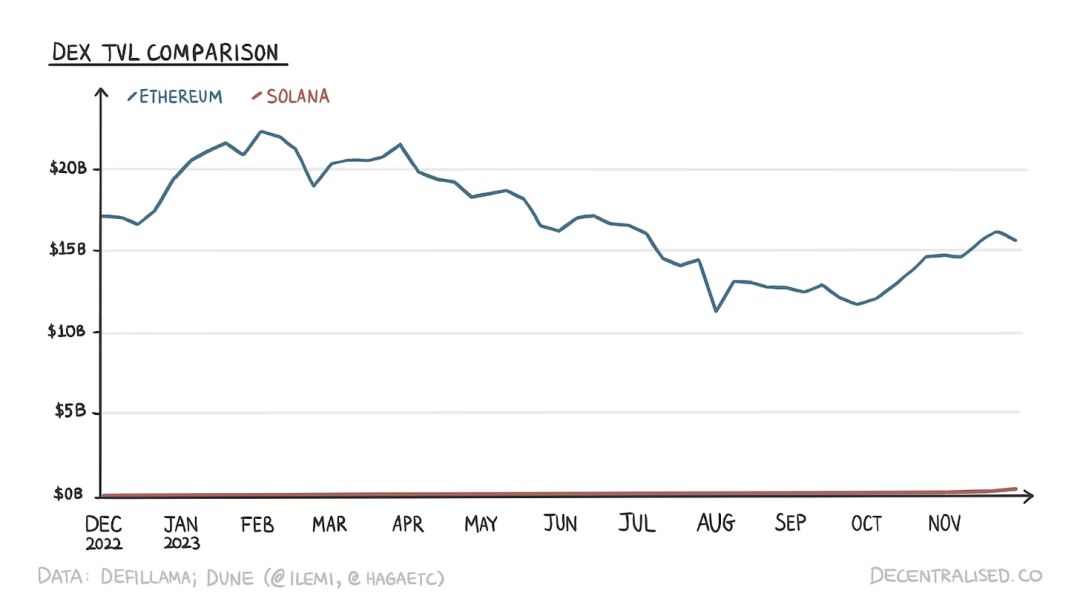

Solanaの低手数料により、ユーザーはより高い頻度で取引を行いやすくなり、これは数字からも簡単に確認できる。3つのグラフが、イーサリアムとSolanaの取引の違いを物語っている。取引量とロック価値(TVL)に関しては、イーサリアムの方が優れた指標を示している。

なお、イーサリアムは5年の先行優位を持ち、複数の基盤トークンが数十億ドルの価値を持つ健康的なDeFiエコシステムを持っていることに留意すべきだ。したがって、以下の指標にはある程度の欠陥がある。グラフを見る際は、単一のグラフではなく、3つすべてを参照して結論を出すべきだ。

週間イーサリアムとSolanaの取引量比較

イーサリアムとSolanaのTVL比較

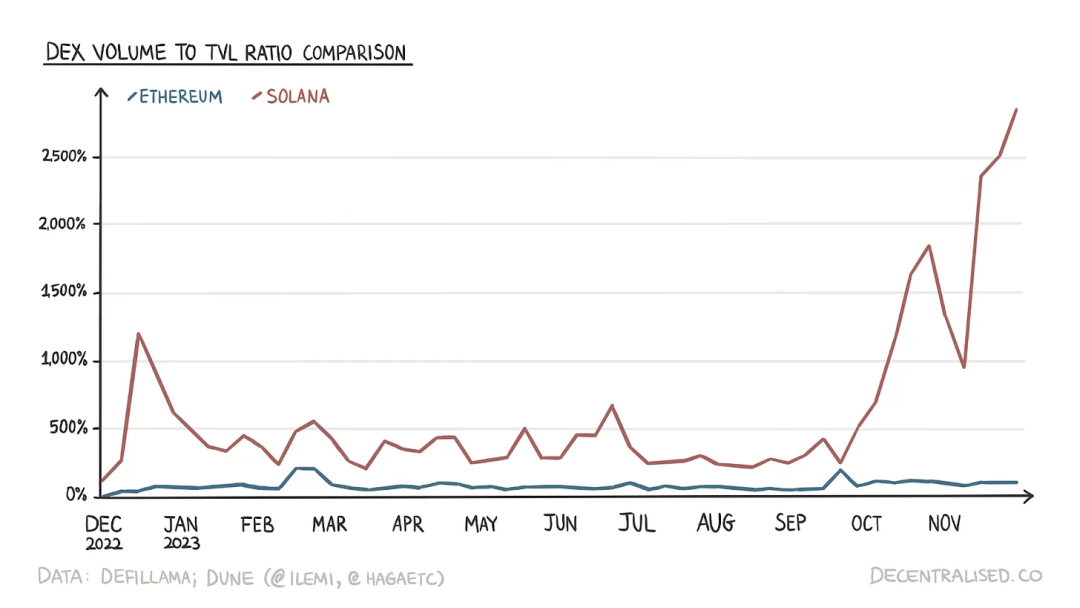

しかし、両チェーンではTVLの差は取引量の差よりもはるかに大きい。ある時点で、TVLの数字はそれほど重要ではなくなる。取引量とTVLの比率が高いほど、資本効率が良い。最近では、Solanaがこの点で明らかにイーサリアムを上回っている。

イーサリアムとSolanaの取引量対TVL比率

最近取引量が増加した理由の一つは、ユーザーがエアドロップを獲得したいという願望にある。Jupiterはエアドロップ計画を発表し、トークンの50%をコミュニティに割り当て、4つの異なる段階に分け、第1段階は2024年初頭に開始される可能性がある。

エアドロップがSolanaの活動を推進している可能性はあるが、イーサリアムでは不可能な設計があることを理解しなければならない。例えば、オーダーブック設計はイーサリアムのベース層では不可能だ。dYdXやAevoなどのプロトコルはすでに独自のチェーンに分岐している。

Solanaの速度と低手数料の組み合わせにより、マーケットメーカーはCEXに頼らず、あるいは高性能なレイヤー2ソリューションを待たずに、オンチェーンで高频度取引が可能になる。

今日多くのCEXはほとんどチェーンに触れようとしない。時折、チェーン統合が困難な場合、単にトークンを追加し、そのトークンの入出金を禁止するだけだ。しかしCEXにも利点があり、マーケットメーカー(MM)は手数料だけでなく、パフォーマンス保証の面でもCEXを主要な活動プラットフォームとして選んでいる。

言うまでもなく、流動性は流動性を生む。トレーダーは最も多くのマーケットメーカーがいるプラットフォームに集まる。そこでは大口ポジションの出し入れが比較的容易だからだ。

2)貸借と利回りアグリゲーター

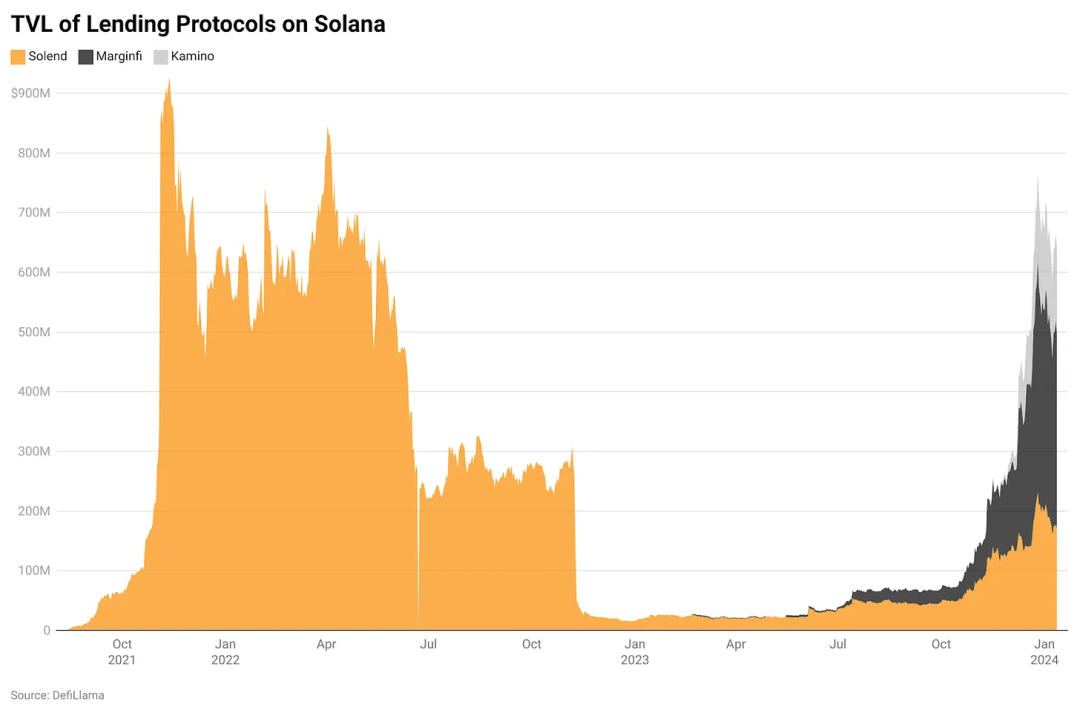

オンチェーン貸借市場は、市場参加者が資産から収益を得ることを可能にする。また、税務イベントを発生させずに資産間の変換も可能にする。MarginfiはSolana上で最大の貸借プロトコルであり、3億5000万ドル以上の預入と8000万ドルの借入をロックしている。

FTXが倒産する前、SolendはSolana上の主要貸借プロトコルだった。2021年11月、そのロック総額はほぼ10億ドルに迫っていた。2022年11月、FTXが破産に向かうと、Solanaエコシステムのトークン価格が暴落し、DeFiプロトコル内のポジションが清算された。Solendのロック総額は3億5000万ドル超からわずか一週間で約2500万ドルにまで下落した。

2023年12月26日時点で、ロック総額は2億ドルをやや超える程度であり、FTX崩壊前の水準にはまだ戻っていない。Solendのロック価値の減少は、新規プロトコルが資金を獲得する機会を生んだ。Solendにはすでにトークンがあるため、単に金利でユーザーを惹きつけ、維持するのは十分ではない。

Marginfiはこの機会を掴み、「ポイント」の導入を発表した。預入者と借り手は金利に加え、将来的にエアドロップを受け取れるという意味だ。Marginfiは2023年7月第一週にポイントを開始した。10月15日以降、わずか2ヶ月でロック総額は約3000万ドルから約4億8500万ドルに増加し、10倍以上成長した。

Solana上貸借プロトコルのTVL合計

KaminoはSolana上の第2位の貸借プラットフォームであり、そのインセンティブ設計はプラットフォームの急速な成長を示している。同プロトコルは12月3日にポイント導入を発表し、3週間でロック総額が8倍に増え、約2億4500万ドルに達した。

3)流動性ステーキング

ステーキングはプルーフ・オブ・ステーク(PoS)チェーンの核となる要素の一つだ。ステーカーはプロトコルのインフレと手数料から報酬を得られ、チェーンの安全性も守られる。流動性ステーキングは重要なインフラである。チェーンはステーキングの敷居を低くすべきであり、高コストのためにユーザーを排除してはならない。

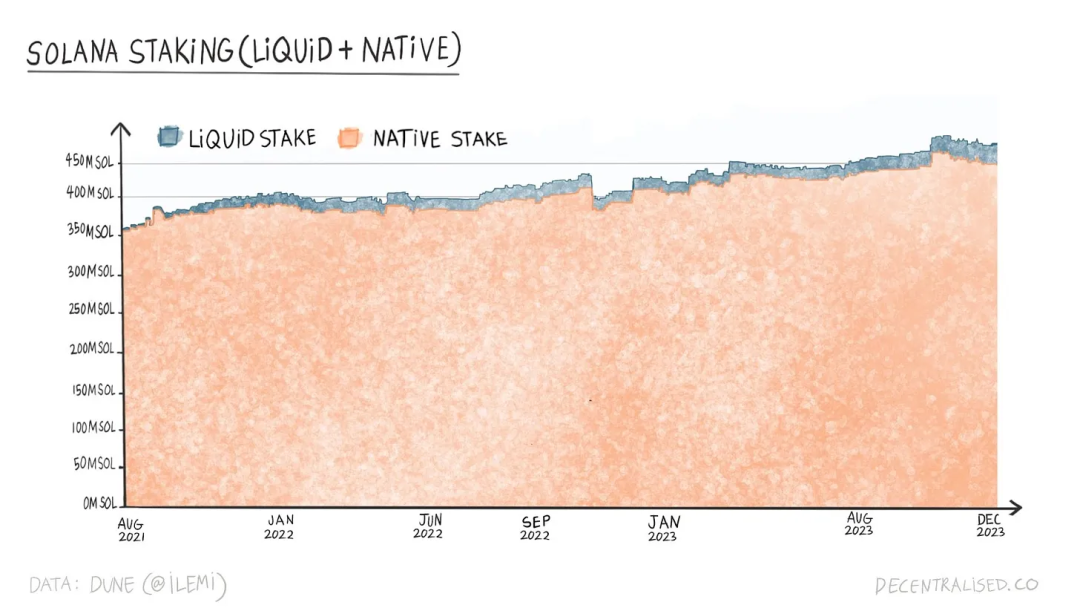

流動性ステーキングにより、ユーザーは技術的知識やノードソフトの運用なしに任意の金額をステーキングできる。Solanaのバリデータは初めからSOLをステーキングしなければならなかったが、イーサリアムは昨年までステーキングを開始していなかったものの、イーサリアムの流動性ステーキング業界が先行している。3億8300万SOL以上がステーキングされており、流通供給量の約90%を占める。

そのうち驚くべき3億6200万(約95%)がネイティブステーキングであり、ロックされており、ステーキング派生品を利用していない。つまり、ネイティブSOLでステーキングしているユーザーは、流動性トークンをDeFiで使う機会を逃している。MarinadeやJitoのようなプロトコルでSOLをステーキングすれば、mSOLやJitoSOLを受け取り、DeFiアプリで利用できる。ステーキング派生品が発展すれば、ユーザーは機会損失を被らず、次第に派生品を選択すると予想される。

SOLのステーキング(流動性と非流動性)

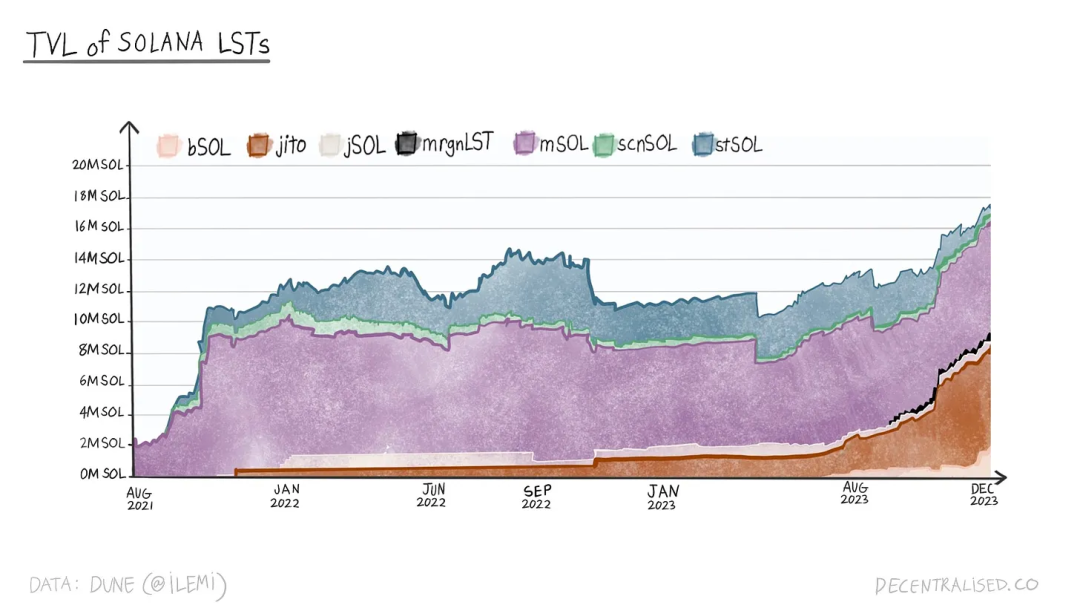

流動性ステーキング市場は約2000万SOLにすぎない。現在、流通するETHの24%がステーキングされているが、そのうち約68%(31%がLST、37%がプラットフォーム)が流動性ステーキングプラットフォームやCEXを通じてステーキングされている。もしSOLも31%が異なるLSTを通じてステーキングされたとすれば、SolanaのLST市場は約1億1500万SOL、つまり約110億ドルと推定できる。

Marinadeは2021年のSolanaハッカソンで3位に入賞した後、誕生した最初のSolana流動性ステーキングプロトコルである。同プロトコルは2021年8月にメインネットにリリースされた。Lidoに類似したこのソリューションはシンプルで実用的だ。ユーザーがMarinadeのステーキングプールでSOLをステーキングすると、mSOL(Marinade SOL)を受け取り、SolanaのDeFiアプリで使用できる。

mSOLはMarinadeステーキングプールが得た報酬を蓄積し、各期間(約2日)ごとにSOLに対して調整される。ユーザーが流動性ステーキングオプションを使用すると、プールに手数料を支払う必要がある。流動性ステーキングはユーザーを、ステーキングプロトコルのスマートコントラクトリスクにさらす。

MarinadeはユーザーにネイティブSOLステーキングのオプションも提供している。この場合、ユーザーはmSOLのリターンを受け取らない。このオプションを使うと、ユーザーはネイティブSolanaの機能を使い、Marinadeは単にインターフェースとして機能する。SOLの引き出しはユーザー自身が唯一行える。

ユーザーは実際にはSolanaステーキングアカウントを作成し、その管理責任をMarinadeに委任する。ステーキングアカウントは各期間終了時に報酬を受け取る。Marinadeはユーザーに手数料を請求せず、ユーザーはMarinadeのスマートコントラクトリスクにも晒されない。

Solana上流動性ステーキングのTVL合計

MarinadeとJitoはSolana上の二大流動性ステーキングプロトコルプロバイダーである。Marinadeのロック総額は約710万SOL、市場シェアは約41%。Jitoはロック総額約640万SOL、市場シェア約38%。MarinadeのmSOLに類似し、JitoはユーザーにJitoSOLを提供し、SOLをステーキング契約にロックした証とする。バリデータ報酬に加え、JitoはJitoSOL保有者にMEV報酬も還元する。

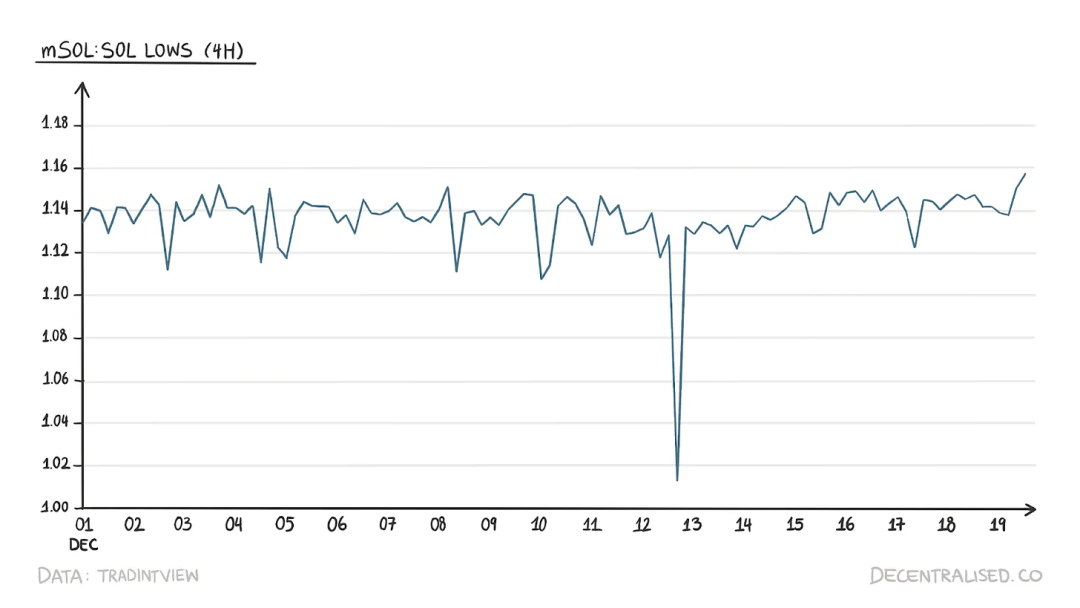

流動性ステーキングトークンはユーザーにとって非常に便利だが、欠点もある。その一つが流動性の問題だ。例えば、mSOLは12月12日にアンカーから外れた。あるトレーダーが大量のmSOLを売り浴びせた結果、価格は1.16から1.02まで下落した。これは本来{アンカー}されるべきトークンにとってかなり有害な出来事だった。アービトラージャーが価格をアンカーに戻すことを保証したが、この事件は流動性ステーキングトークンの流動性改善の必要性を浮き彫りにした。

12月12日のmSOLのアンカー逸脱

現在、Solanaには10種類以上の流動性ステーキングトークンがある。さらに多くの流動性ステーキングトークンが登場すれば、低流動性の問題はさらに深刻になる可能性がある。この問題を解決するため、Sanctumがソリューションを提案している。Sanctum Infinityは複数の流動性ステーキングトークンをプール化し、プール内のすべてのトークン間で交換できるようにする。これはSolana流動性ステーキングトークンのアグリゲーション層と見なせる。このソリューションは2024年第1四半期にリリース予定だ。

4)NFTエコシステム

SolanaのNFTエコシステムは過去1年で急速に発展した。当初、展示可能なコンテンツが不足しており、旗艦プロジェクトのDeGodsやyOOtsが他のチェーンに移行を選んだ。Magic EdenはSolana上での主要NFTマーケットプレイスとして存在してきたが、マルチチェーン化でリスクヘッジを行った。主要NFTコレクションはコミュニティにとって極めて重要であり、この空白を埋める必要があった。

ClaynosaurzやMad Ladsといった新コレクションがこの空白を埋め、Solanaに留まったことで両コミュニティ内に強い帰属意識を築いた。これらのプロジェクトの共通点は、目的そのものではなく、手段であることだ。

Mad Ladsは元FTXエンジニアからなるコレクションで、Backpackという別のプラットフォームでFTXを置き換えることを目指している。この取引所はFTXの空白を埋めるだけでなく、より規制遵守で透明性が高く、DeFi精神に沿ったものになるべきだ。Mad Ladsは実行可能NFT(xNFT)を活用したSolanaウォレットを開発し、アプリケーションとNFTの境界を曖昧にした。

従来のNFTとは異なり、サーバー上に保存されるコレクションとは違い、xNFTはコードを実行できる。xNFTにより、ユーザーはBackpackウォレット内でJito Staking、Birdeye、Orca、Marginfiなどのアプリとインタラクトできる。

Magic Edenは当初、Solana上の支配的NFTマーケットプレイスだった。2022年8月にイーサリアムのサポートを拡大し、最終的にPolygonやビットコイン(Inscriptions)などの他のチェーンも追加した。Magic Edenが他のチェーンのサポートを拡大する一方で、TensorはSolanaに専念し、TradingView統合やマーケットメーカー注文などの追加機能を提供した。これらの機能に加え、TensorはBlurに類似したポイント活動を開始し、トレーダーは報酬としてTensorのガバナンストークンを受け取れるようになった。

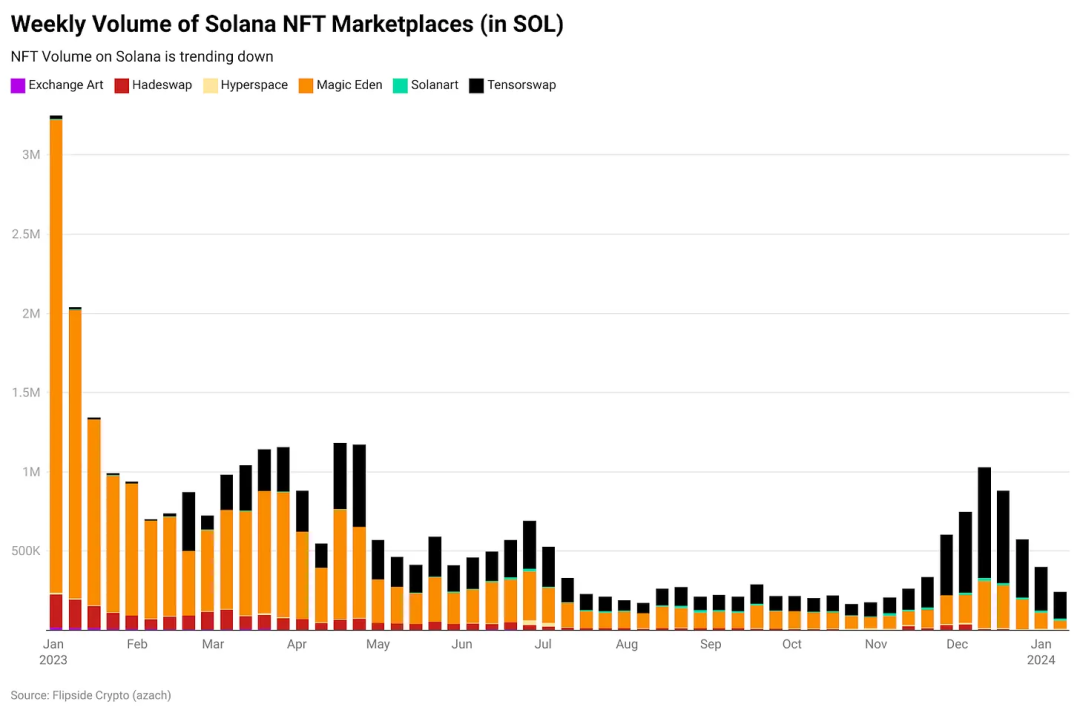

Solana上NFTマーケットプレイスの週間取引量

5)インフラストラクチャ

私はSolanaを2年以上使い、インフラの変化を肌で感じてきた。2022年、Solanaは10回以上ブロック生成を停止したが、2023年は1度だけだった。こうした失敗は望ましくはないが、最先端技術に挑戦する新規チェーンではよくあることだ。ArbitrumのようなL2ですら、トラフィックの急増時にはこうした障害が発生する。

手数料市場の運営、クライアント多様性、RPCノードなど、さまざまな要因がインフラの改善に寄与している。Helius LabsやTritonなどの企業は、アプリ開発者に以下のようなサービスを提供している:

-

Solanaネットワークと対話するためのRPCノードおよびWebhook。この責任を外部委託することで、開発者は核心問題の解決に集中できる。

-

強化されたAPIにより、開発者は取引履歴、NFTデータ、トークンメタデータなど必要なデータを迅速に取得できる。

もう一つのインフラ変化はステート圧縮で、SolanaはMerkleツリーを使用し、一部のデータのみを保存することでストレージコストを大幅に削減している。NFTはステート圧縮の最初の応用例の一つだ。Helius LabsとTritonは必要なRPCノードインフラとインデックスサービスを提供し、PhantomやSolflareなどのウォレットがユーザーに使いやすいインターフェースを提供している。

Solanaで100万枚のNFTをミントするコストは約247ドルだが、Polygonでは約98,000ドル、イーサリアムでは約6500万ドルかかる。DRiPは広告の代わりに毎週異なるユーザーに300万枚のNFTを送信するNFTプラットフォームだ。ステート圧縮技術により、DRiPは同じ効果を約250ドルで実現できる。

いくつかのプロジェクトはSolanaと他のチェーンの接続性を改善し、Solanaと他のチェーンの最良の要素を混合している。EclipseはSolanaの仮想マシンSVMで計算を行い、決済層としてイーサリアムを使用する。逆にNeonはSolana上でEVMを構築し、並列処理を可能にする。NitroはCosmos L2を構築している。

5) DePIN

DePINは「Decentralized Physical Infrastructure Networks(分散型物理インフラネットワーク)」の略で、分散型インフラを活用し、トークン報酬というインセンティブを組み込む考え方は長い間存在している。DePINは消費者と商用デバイスの境界を曖昧にする。HeliumとHivemapperはSolana上でのDePINの例である。

Heliumの当初の使命は、IoTデバイスをサポートする分散型ワイヤレスインフラを構築することだった。Heliumのデバイスはホットスポットとして機能し、約50のホットスポットがあれば都市にインターネット接続を提供できる。誰でもHeliumホットスポットをホストできる。

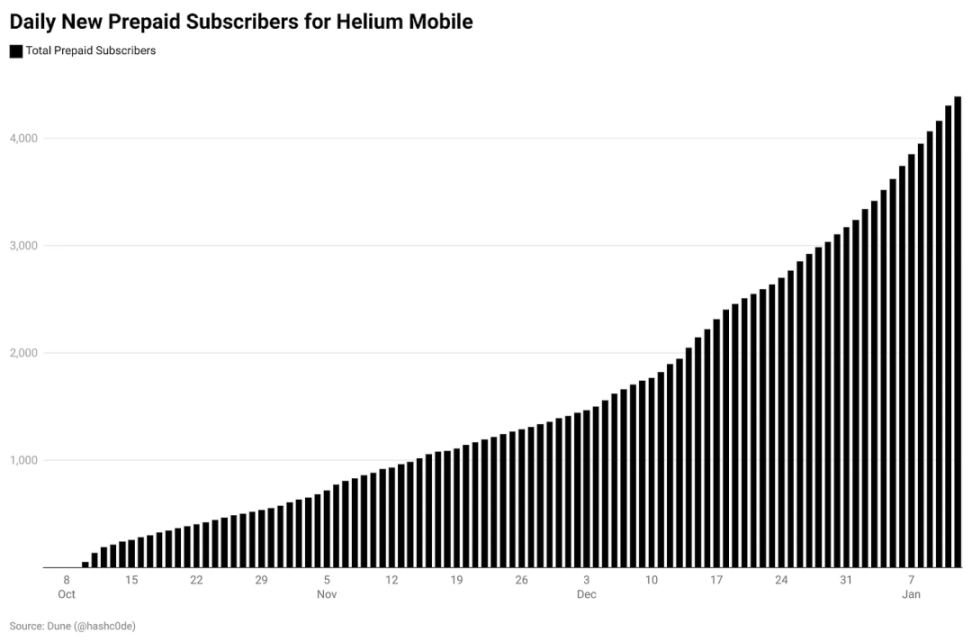

Helium Mobileの毎日のプリペイドユーザー追加数

Heliumは2023年4月にSolanaに移行する前、独自のブロックチェーンを持ち、100万以上のホットスポットを有していた。成長とさらなる拡張を支援するため、HeliumはインフラサポートなどのタスクをSolanaにアウトソーシングし、コスト削減とより良いスケーラビリティを実現した。

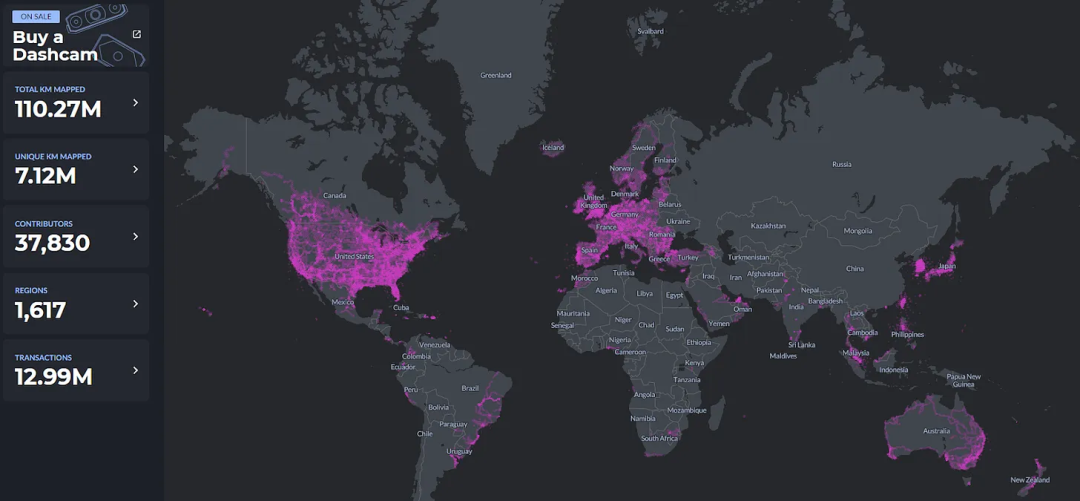

HivemapperはSolana上で構築されたもう一つのDePINアプリの例である。ドライブレコーダーを設置することで世界地図の作成を助け、HONEYトークンで参加者に報酬を与える。これまでにHivemapperは1億キロメートルの道路をマッピングし、そのうち660万キロメートルは独自のものだ。

出典:Hivemapper

Hivemapperは、一般人にドライブレコーダーの設置を促し地図作成を始めるというインセンティブを通じ、web3インフラが提供する力を活用している。このモデルにより、UberやZomatoのようなサービスが将来的にGoogleマップのようにHivemapperを使いながら、より少ない権限で済むようになる。

まとめ

製品とのインタラクションコストが急激に低下すると、技術の採用は加速する。私たちはそれを体験してきた。2000年代初頭、安価なノキア携帯が固定電話を置き換え、人々は徐々に携帯電話に移行した。モアの法則とAndroidの発展により、世界中の人々がモバイルデバイスでインターネットにアクセスできるようになった。私の見解では、Solanaが提供する特性は大衆を惹きつけるのに非常に適している。

本文の他の内容は無視して、SolanaのPhantomウォレットで1ドルを受け取ってみれば、その意味がわかるだろう。私が初めて体験したときのスピードと体感は、2010年代初頭にPayPalを使ったときの感覚に最も近かった。Solanaのユニット経済により、開発者は財務諸表に大きな穴を開けることなく、オンチェーンでのユーザーインタラクション費用を支払える。このユニット経済のおかげで、現在の暗号原住民ユーザー層を超える消費者規模のアプリ構築が可能になる。

これはMarginFiやJupiterのような製品が無関係だという意味ではない。それらは重要なインフラだが、最初のユーザーを獲得するには彼らのニーズを満たす必要があり、既存の金融インフラを置き換えるのは困難だが追求する価値がある目標だ。しかし、未来10年を見据えると、FacebookやSubstackのような時代を代表するプラットフォームが構築されなければ、日々縮小する少数の投機者以外では関連性を得るのは難しいだろう。

ブロックチェーンは金融インフラである。現状では、バックエンドでの価値交換よりも、ユーザーの取引に過度に焦点を当てすぎている。Solanaのブロックチェーンは、ユーザーが気づかない形での価値交換を可能にするのか?その答えは本稿の範

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News