暗号資産ファンドを合规に設立するには?

TechFlow厳選深潮セレクト

暗号資産ファンドを合规に設立するには?

合规な暗号資産ファンド設立を一文で完全解説。

執筆:Tiger、金鑑智弁護士

暗号資産ファンドの基本概念

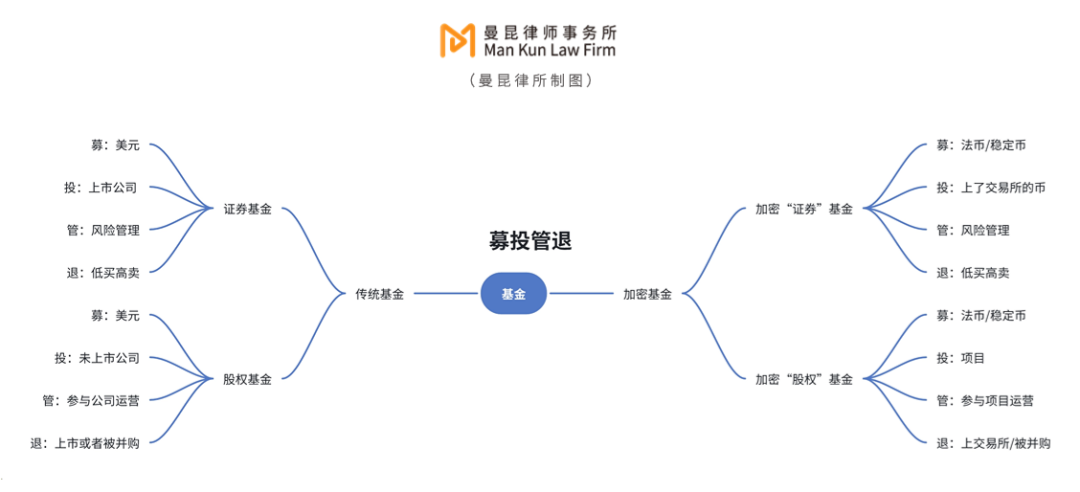

伝統的なファンドであろうと暗号資産ファンドであろうと、あらゆるファンドのライフサイクルは「資金調達(募)、投資(投)、投資後管理(管)、出口戦略(退)」の4段階から成り立っており、これを簡潔に「募投管退」と呼ぶ。従来のファンド分野では、ポートフォリオに含まれる資産クラスの違いにより、証券ファンドと株式ファンドに分類される。同様に、暗号資産ファンドもこの分類法を参考にして理解・運用することができる。

もしポートフォリオ内の資産が各種コインである場合、理解しやすくするためにこれを「暗号証券ファンド」と呼ぶことができる。同様に、ポートフォリオ内の資産が「プロジェクト」である場合は、「暗号株式ファンド」と呼ぶ。

募投管退:伝統的ファンド vs 暗号資産ファンド

暗号「証券」ファンドと暗号「株式」ファンドの主な違いは、それぞれの主要要素によって区別できる。特に、暗号「証券」ファンドの投資対象は流動性の高いコインであり、市場状況や投資家の需要に応じて継続的に購入・換金が行われるため、その規模は固定されておらず、存続期間も定まっていない。一方で、暗号「株式」ファンドの投資対象は個別のプロジェクトであり、ファンド設立時に規模が決定され、通常の存続期間は3年間で、最大2年の延長が可能である。

ファンドの主要要素

暗号資産ファンドの設立手順

一般的に、暗号資産ファンドの設立には以下のステップがある。まずファンド構造を決定し、次に適切な司法管轄区域/ファンド形態を選択し、その後関連機関(仲介機関)を確定し、最後に必要な文書を準備してクロージングを行う。ただし注意すべき点として、極めて経験豊富な大規模投資機関であれば内部のコンプライアンス担当者が弁護士の関与を後回しにできるかもしれないが、ほとんどのケースでは、ファンド設立を決めた時点で弁護士が最初からすべてのプロセスに関与し、設立プロセス全体を通じて同行することになる。

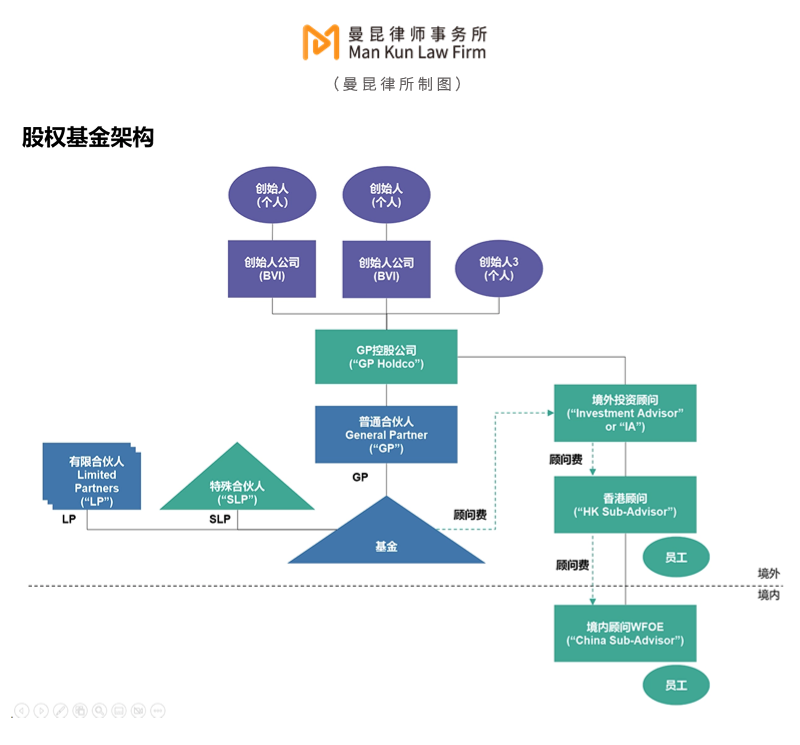

2.1 ファンド構造の決定

株式ファンドのクラシック構造

さっそくだが、株式ファンドの典型的な構造は下図の通りである。

証券ファンド構造

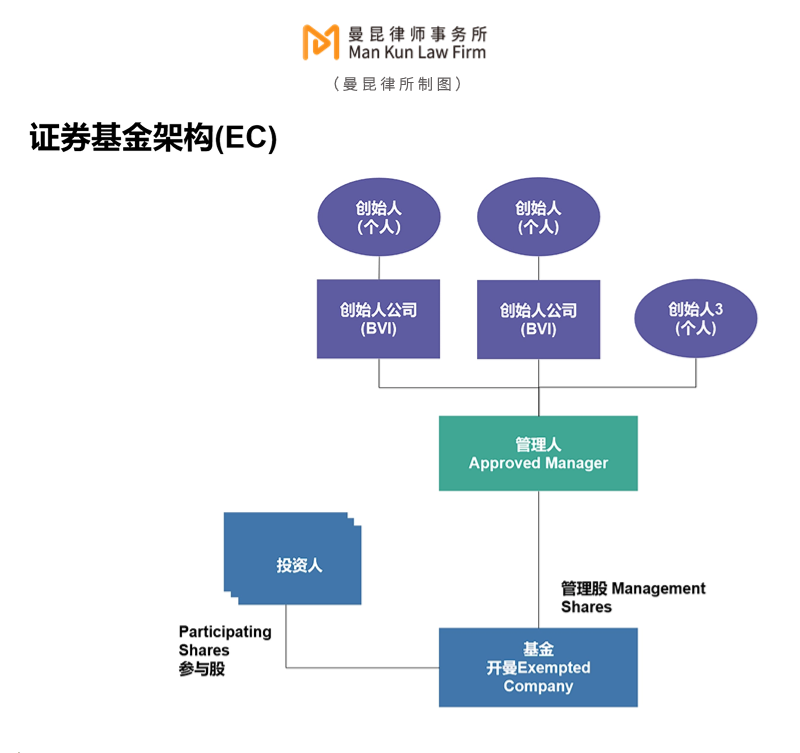

証券ファンドの構造は株式ファンドよりシンプルで、主に単体ファンド構造(Stand-Alone Fund Structure)と複合ファンド構造(Umbrella Fund Structure)の2種類がある。

1. 単体ファンド構造(Stand-Alone Fund Structure):最もシンプルな証券ファンド構造の一つであり、各ファンドが独立した法的実体となり、独自の投資ポートフォリオと受益口を持つ。各ファンドはそれぞれ独立した投資目的・戦略を持ち、独立した投資家が存在する。単体ファンド構造は通常、管理および規制上も容易である。ケイマン諸島の免税会社(Exempted Company)を用いた単体ファンド構造は下図の通り。

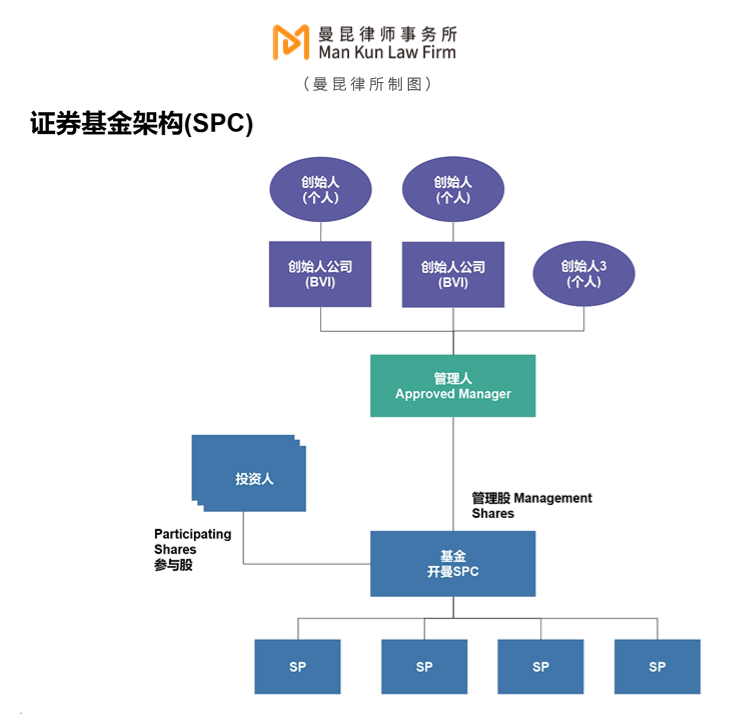

2. 複合ファンド構造/傘型ファンド構造(Umbrella Fund Structure):一つの法的実体の下に複数のサブファンドを包含する構造。各サブファンドは独立した投資プールであり、それぞれ独自の投資ポートフォリオと受益口を持つ。これらのサブファンドは全体の法的枠組みおよび管理構造を共有するが、各サブファンドの資産と責任は相互に隔離されている。複合ファンド構造は通常、柔軟性が高い。これは、運用者が一つの法的実体を通じて異なる戦略を持つ複数のファンドを管理できるためである。ケイマン諸島の独立ポートフォリオ会社(Segregated Portfolio Companies, 「SPC」)形式を用いた複合/傘型ファンド構造は下図の通り。

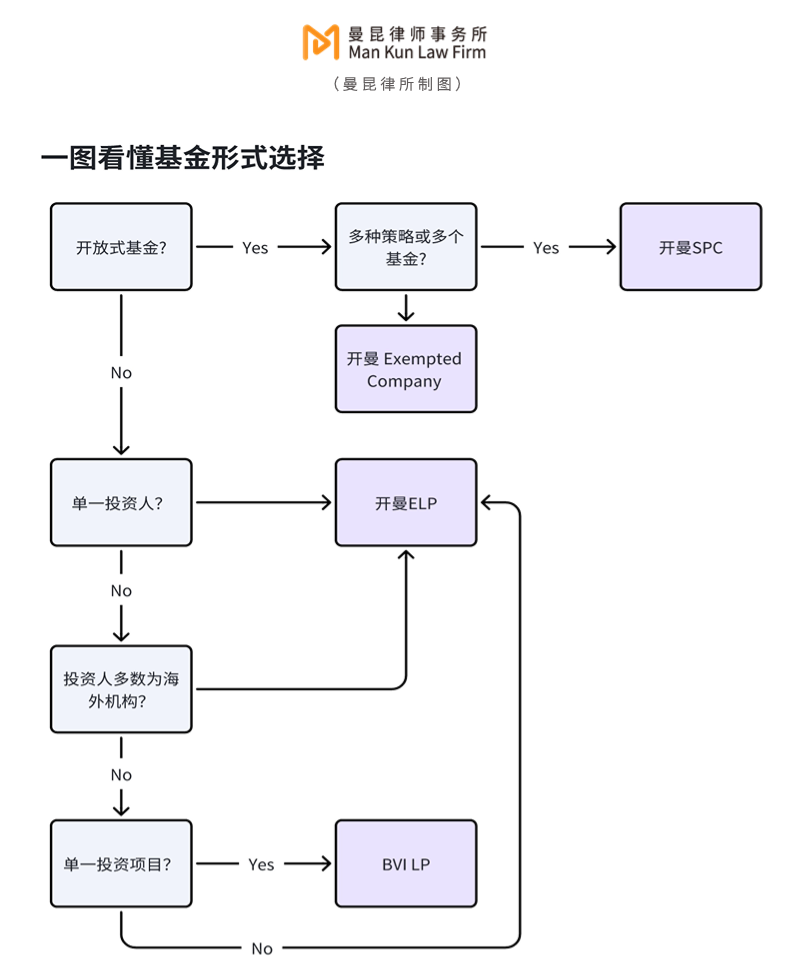

2.2 適切な司法管轄区域/ファンド形態の選定

オフショア地域はファンド設立に対して柔軟な規制を提供しており、特定の金融ライセンスの取得が不要または取得難易度が非常に低い。さらに、オフショア地域の税制は「税制中立性(tax neutral)」の特徴を持つ。例えば、ケイマン諸島やBVIでは所得税、資本利得税、印紙税などの課税がなく、他国との経済取引に対する課税もない。そのため、オフショア地域での暗号資産ファンド設立はコストパフォーマンスの観点から非常に魅力的である。

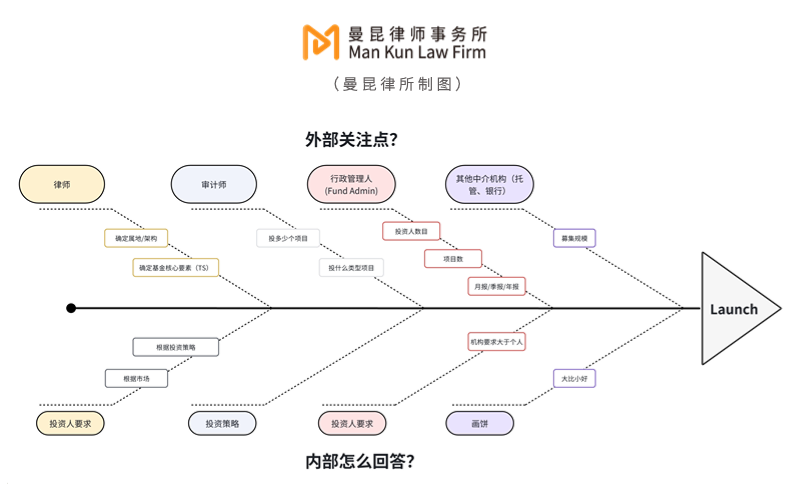

2.3 中間機関の確定

ファンド設立には外部の中間機関による多面的なサポートが必要となる。

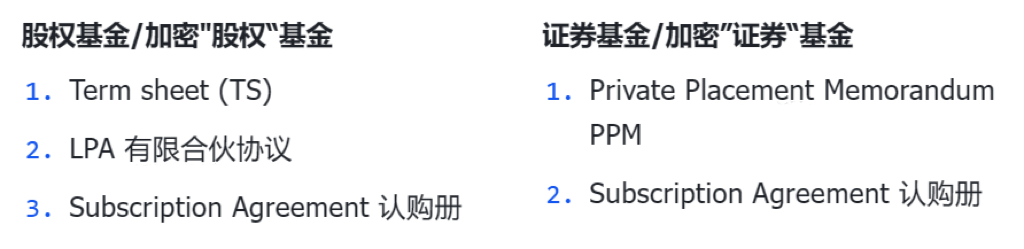

2.4 必要書類およびコンプライアンス文書の準備

主な必要書類は以下の通り。案件の構造やビジネス要件に応じて追加の文書が必要となる場合もある。

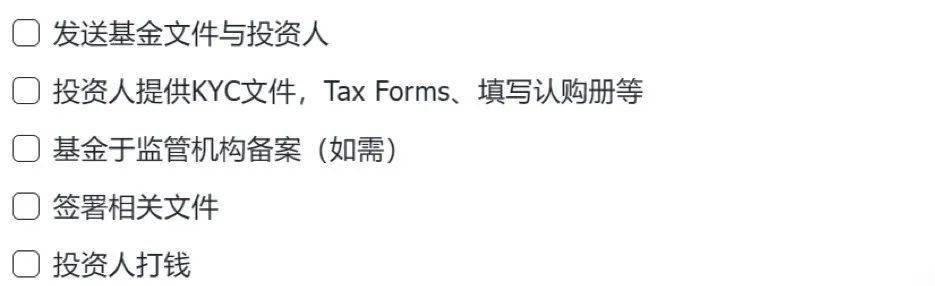

2.5 クロージング(Closing)

コンプライアンスフレームワーク概要

3.1 ケイマン諸島およびBVIの関連法令

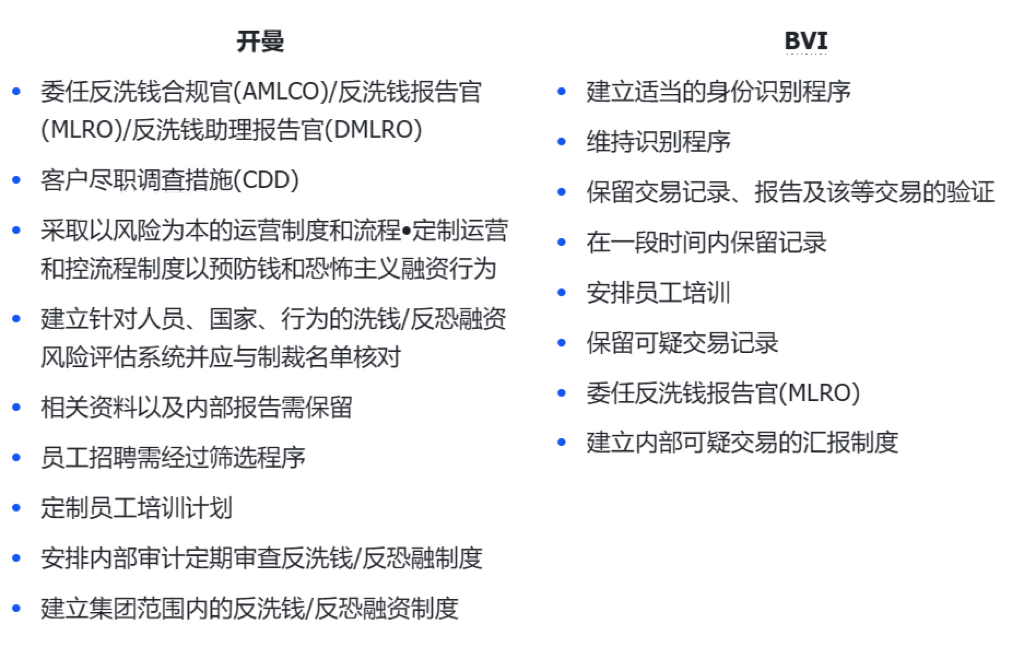

3.2 国際的なマネーロンダリング防止(AML)およびテロ資金供与防止(CFT)規定

国際的なマネーロンダリング防止(AML)およびテロ資金供与防止(CFT)規定とは、グローバルな金融システムにおいてマネーロンダリングおよびテロ資金供与を防止するために策定された一連の法規制および措置である。暗号資産ファンドは金融機関として大量の資金移動および取引を扱うため、マネーロンダリングおよびテロ資金供与活動を防ぐために、投資家に対してKYC(顧客確認)を行い、身分証明書、住所証明書、財産の出所および資金の出所に関する情報を収集する必要がある。

以下は詳細な要件である:

3.3 国際税務コンプライアンス AEOI(CRS)/FATCA

各国間で金融口座情報を共有し、個人の海外金融資産に対する適切な課税を確保するため、国際税務コンプライアンスの一環としてAEOI/CRS(金融口座情報の自動交換)、FATCA(米国外口座税務遵守法)といった仕組みが導入されている。

1. AEOI(CRS):国際的な租税協力の枠組みであり、越境脱税防止のため金融機関が口座情報を自国の税務当局に報告し、それが居住国の税務当局と自動的に交換される仕組みである。

2. FATCA:米国の法律であり、世界中の金融機関に対し、米国納税義務者である顧客の口座情報を米国国税庁(IRS)に報告することを義務付けている。これは米国人が海外口座を利用して税負担を回避することを防ぐためのものである。

したがって、投資家がファンドを購入する際にはW-8フォームおよびself-certification formの記入が必要となる。

税務上の検討事項

ファンドレベルでの非課税:ケイマン諸島および英領バージン諸島(BVI)の税制は著しく低税率または無税の特徴を持つ。これらの管轄区域では、企業および個人が所得税、資本利得税、相続税、贈与税などを支払う必要がないことが一般的である。

-

ファンドレベルでの非課税:ケイマン諸島および英領バージン諸島(BVI)の税制は著しく低税率または無税の特徴を持つ。これらの管轄区域では、企業および個人が所得税、資本利得税、相続税、贈与税などを支払う必要がないことが一般的である。

-

投資家は自身の状況に応じて申告を行う。

-

CARF:現時点では暗号資産はAEOI/CRS(金融口座情報の自動交換)の対象外であり、各国の税務当局がこの分散型の新しい取引モデルに関する課税情報を把握できず、課税の抜け穴となっている。しかしOECD(経済協力開発機構)はCrypto-Asset Reporting Framework(暗号資産版CRS)の草案を完了しており、2027年の施行を目指している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News