CoinShares マイニングレポート:半減の背後に隠されたビットコインサイクルの暗号

TechFlow厳選深潮セレクト

CoinShares マイニングレポート:半減の背後に隠されたビットコインサイクルの暗号

半減後、ビットコイン価格が40,000ドル以上で推移したとしても、利益を上げられるマイニング企業はごく少数になると予想される。

執筆:James Butterfill

翻訳:Frank,Foresight News

要約

-

成長と持続可能性に関する問題:ビットコイン採掘ネットワークは2023年に90%成長し、環境的持続可能性や収益性、特に採掘ネットワークの効率とエネルギー費用に対する疑問を引き起こしている;

-

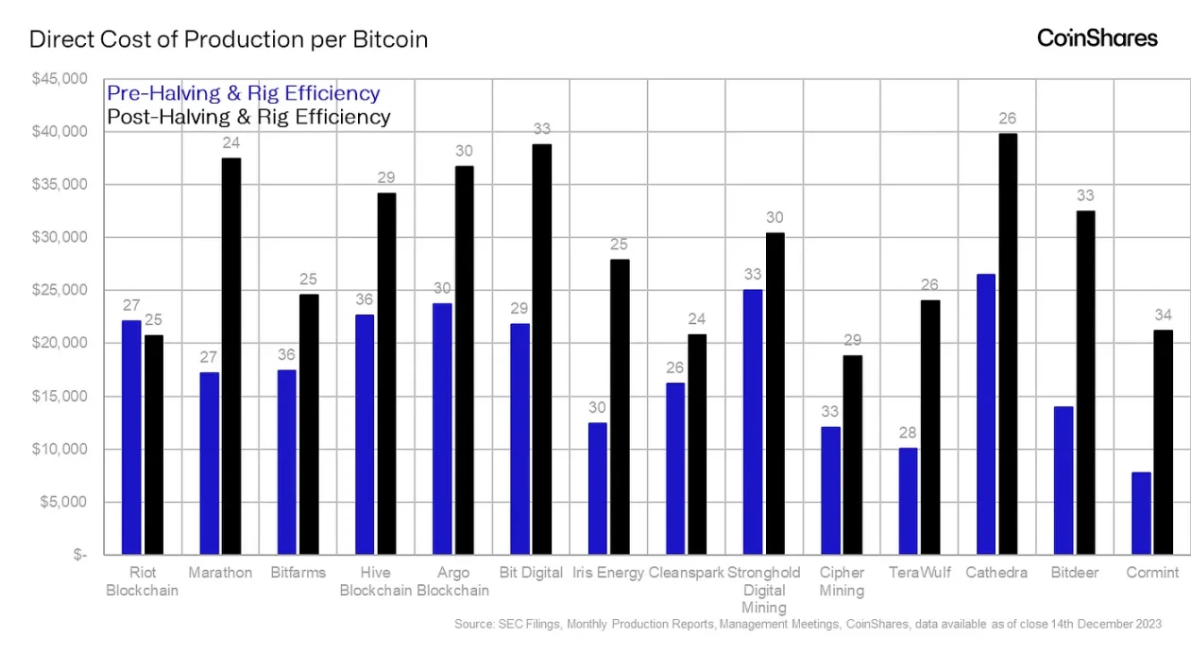

採掘難易度の動的変化とハッシュレートのトレンド:ビットコイン採掘の「難易度」調整メカニズムにより、BTC供給の非弾性的な変化が保証されており、これにより半減期後、即時の収入減少によって高コストのマイナーが困難に陥る可能性がある。本稿では半減後の1BTCあたりの平均生産コストを評価しており、その結果、平均コストは37,856米ドルであることが示された;

-

採掘ネットワークの効率向上:採掘ネットワークの電力需要は増加しているものの、効率は著しく向上している。ランダムネスデータを使用することで異なる採掘モデルの効率を分析でき、現在のビットコイン採掘ネットワークの平均効率は34W/Tであり、2026年中頃には10W/Tまで低下する可能性がある;

-

ビットコイン採掘と環境影響:ビットコイン採掘は通常、遠隔地で捨てられているリソースを利用しており、Daniel Batten氏によると、現在約53%のビットコイン採掘が持続可能なエネルギーを使用しており、天然ガスの燃焼による排出量を大幅に削減できるため、これは主要な環境課題の一つである;

-

半減後のマイナーの財務分析:2024年の半減後、マイナーの生産コストと収益構造は変化する。本稿の分析重点は上場マイニング企業の異なるコスト構造と、ビットコイン半減に対する脆弱性にある;

-

結論とマイナーのポジショニング:大多数のマイナーは高いSG&Aコストに直面し、収益性を維持するためにはコスト削減が必要となる。ビットコイン価格が40,000米ドル以上に留まったとしても、少数のマイニング企業のみが利益を上げられると予想される;

ビットコイン採掘ネットワークの成長

ビットコイン採掘ネットワークは急速に成長し、2023年にはハッシュレートが104%増加した。環境的観点からも採掘ネットワークの収益性という観点からも、この急激な拡大はその持続可能性について懸念を呼び起こしており、本稿ではこれら二つの問題に対処することを目指す。

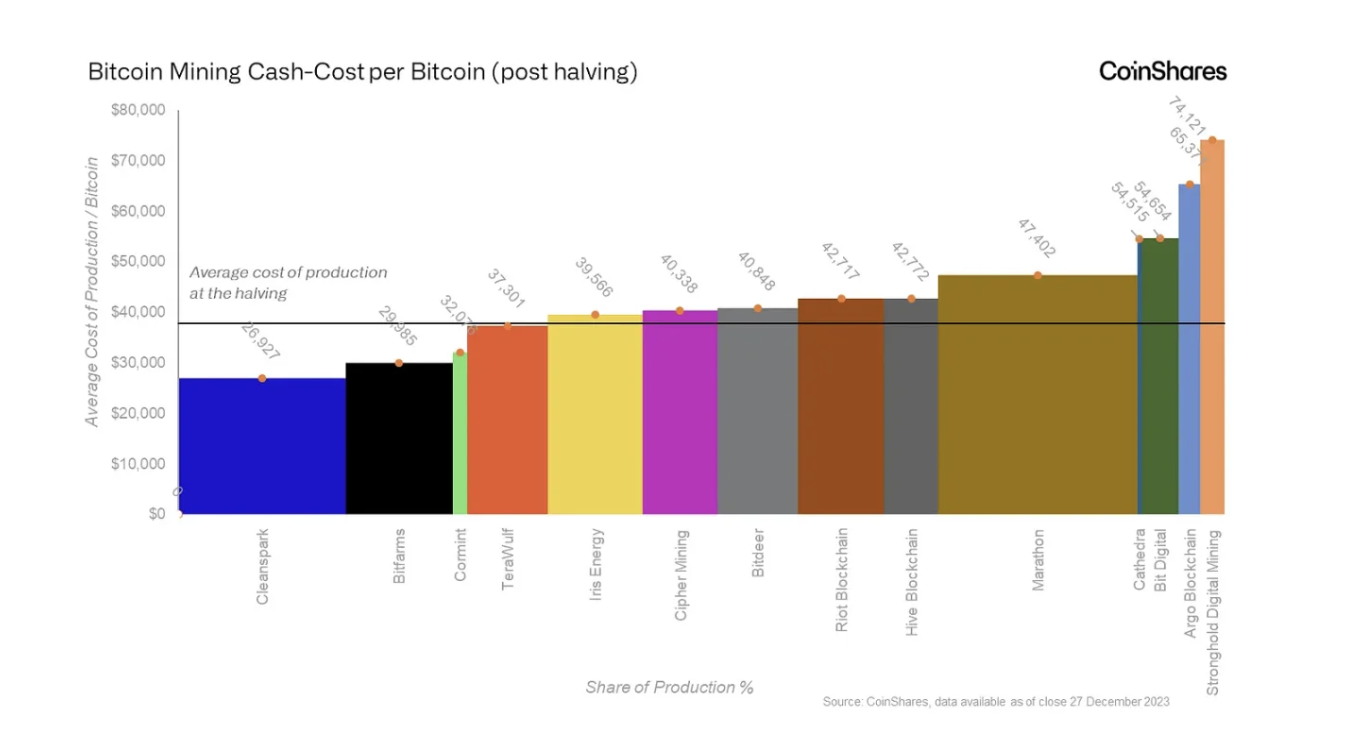

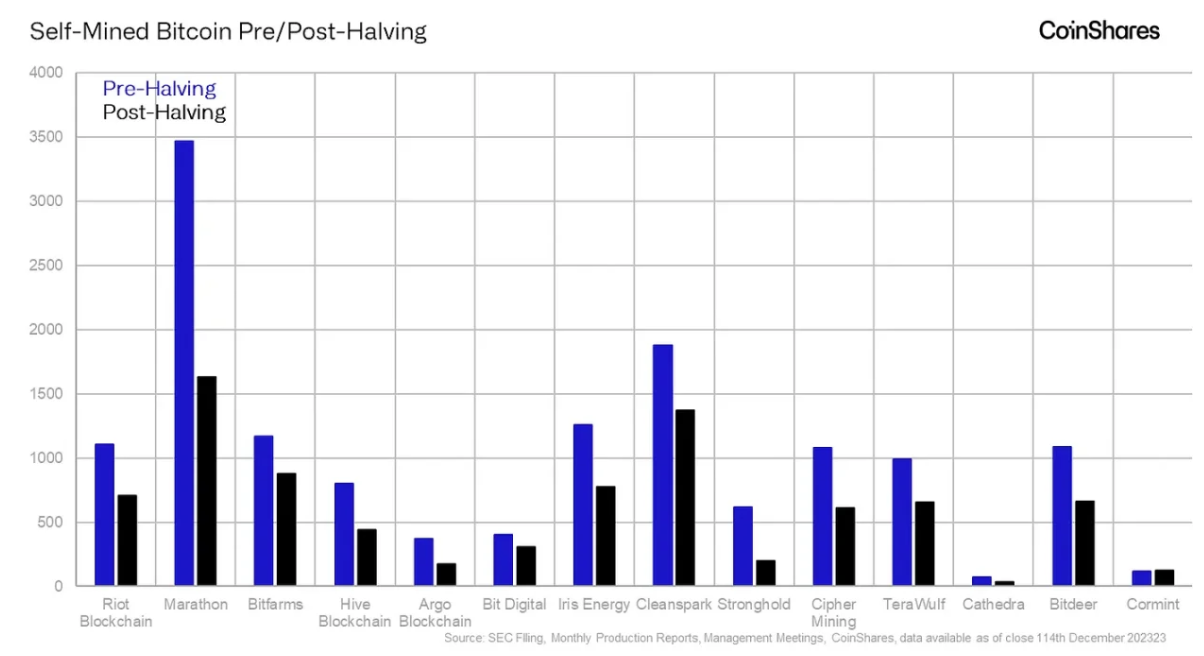

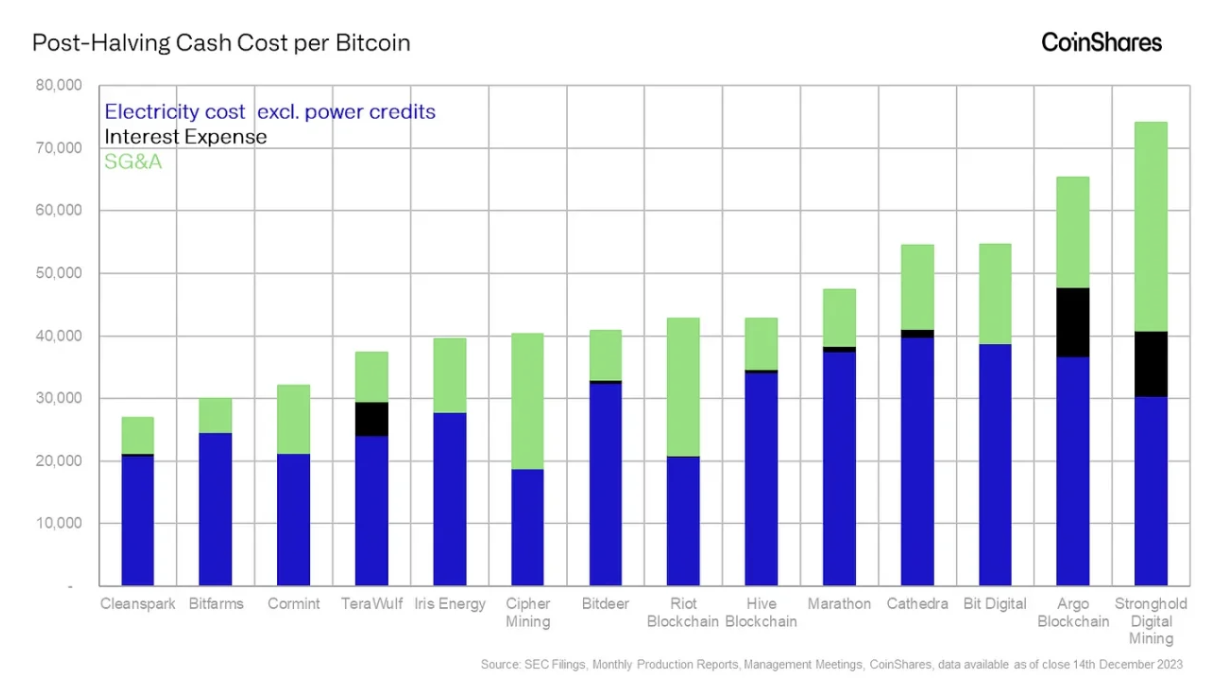

以下は半減後に各マイナーのビットコイン生産における平均コストをまとめたものであり、平均コストが37,856米ドルであることが強調されている。

ビットコイン採掘は伝統的な採掘といくつかの類似点がある。例えばどちらもエネルギーを消費して価値ある資産を生み出す点などであるが、それ以上の類似点はほとんどない。ビットコイン採掘プロセスには「難易度」と呼ばれる独自の自己調整メカニズムがあり、これによりBTC供給が厳密な非弾性変化を維持することが保証されている:

ビットコイン採掘サイクルのある時点で、コスト曲線の上位に位置するマイナーは影響を受け始め、ハッシュレートは低下し始める――価格上昇が採掘難易度の上昇を補えないためである。

ネットワーク内に2台か200万台のマイナーが存在しようとも、次回の予定された半減イベントまでは採掘可能なビットコインの数量は変わらない。つまり、ネットワーク全体の集団的ハッシュレートが大幅に増加すれば、BTC生産速度を安定させるために採掘難易度が上方調整され、結果として高コストのマイナーが市場から締め出されることになる。

そのため、本稿の分析重点は上場マイニング企業の異なるコスト構造と、2024年4月の最新の半減に最も影響を受けやすい企業にある。

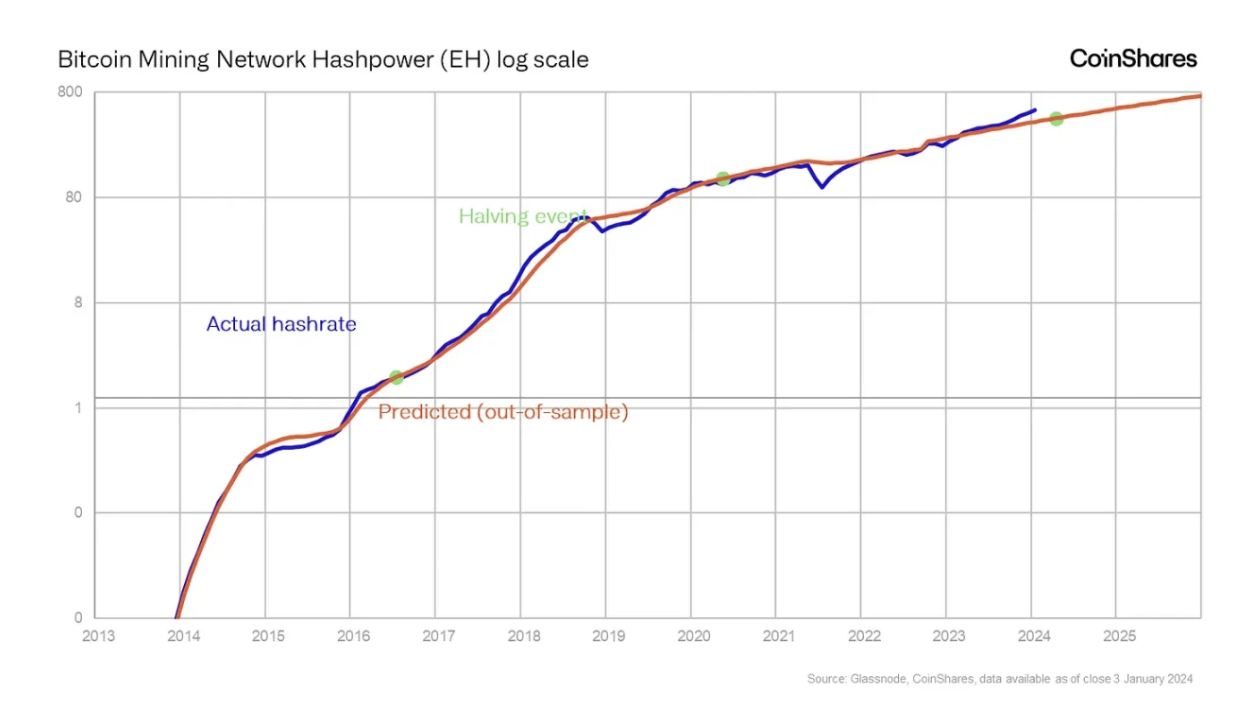

今後のハッシュレートの方向性を予測する最良の方法は、歴史的パターンを分析することである。定性的推論によれば、ハッシュレートの成長は部分的にビットコイン価格の動向に左右される:好調な価格見通しは、収益性があると考えるマイナーがハッシュレートを上げることを促進するが、これは将来の価格前提に依存していることに注意が必要である。

過去のデータを振り返ると、半減イベント期間中に実際に採掘活動が増加しているが、指数関数的な成長ゆえに明確な周期を特定することは困難である。我々はすでにこの分野での研究を行っている。ハッシュレートはしばしば不安定な数字であるため、純粋な定性的アプローチよりも、過去データの傾向からの偏差を用いる方がより正確な結果をもたらす。

重要なのは、多くのトレンドラインが未来情報を含んでいることだ。つまり、今日私たちが見るトレンドラインは、過去においては異なっていたということである。したがって、将来の発展に影響されない「サンプル外データ」に基づいてトレンドラインを計算することが最も信頼できる方法である。

データは、半減サイクル間に興味深い規則的なパターンが存在することを示しており、歴史的に見れば、現時点のハッシュレートのピークは対応するサイクル時点では珍しいことではないことを示している。以下のチャートはこの周期的な変動をさらに明確に示している。

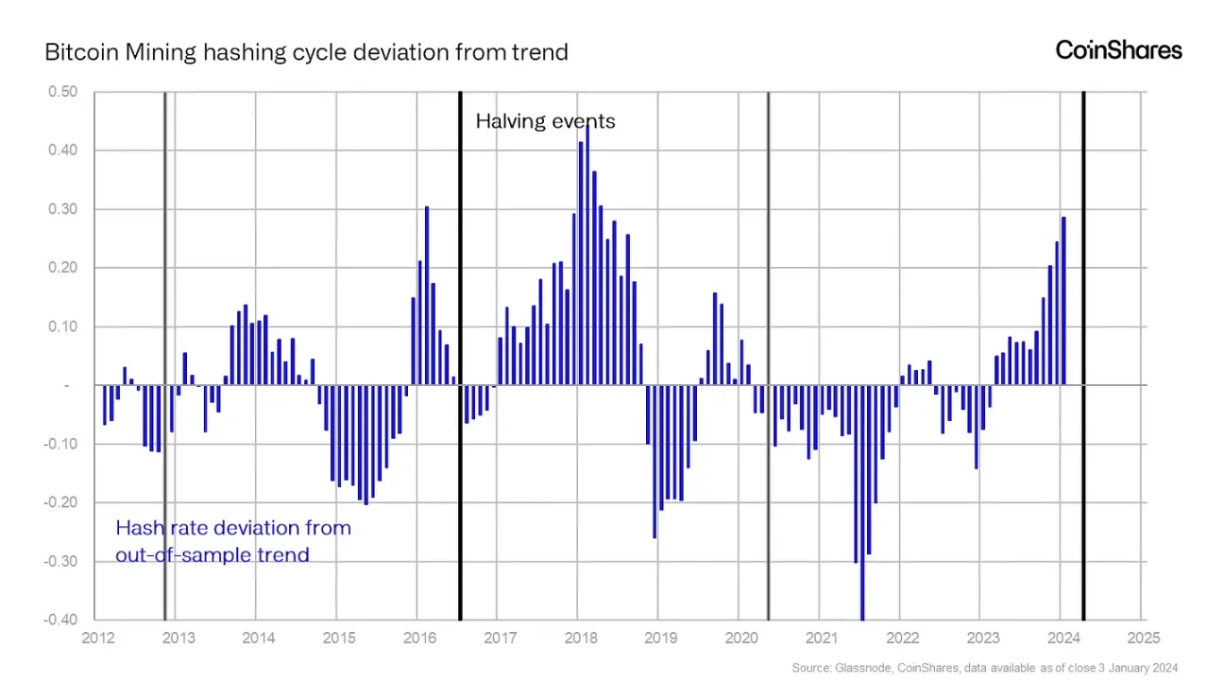

2012年の最初のビットコイン半減、およびその後の2016年、2020年の半減以来、半減後、ハッシュレートはトレンドラインに対して約9%低下し、通常は約6ヶ月間続くというパターンが見られる。2020年は例外で、中国のマイニング禁止令により期間が大幅に延長され、トレンドラインを下回る幅は42%に達した。

それでもなお、一般的なパターンとしてはハッシュレートが一時的に低下した後、サイクルの中盤で回復し、次の半減の約1年前に活動が急増するというものである。

このサイクルは理にかなっている:半減を見越して競争力を維持するために、マイナーは資本支出を増やし、ハッシュレートをトレンドより顕著に押し上げる。半減後、マイナーの直接収入が減少し、資本支出サイクルに影響が出る。現在のサイクルも例外ではない。注目すべきは、ハッシュレートの成長のピークは通常、半減の約4ヶ月前に発生することである。これは「ビットコインブーム」により採掘難易度が急騰し、高コストのマイナーと旧式のマシンが市場から退出を余儀なくされるためである。現在の採掘難易度は歴史的高水準にあり、過去のサイクルで観察された「相対的」ピークと一致している。

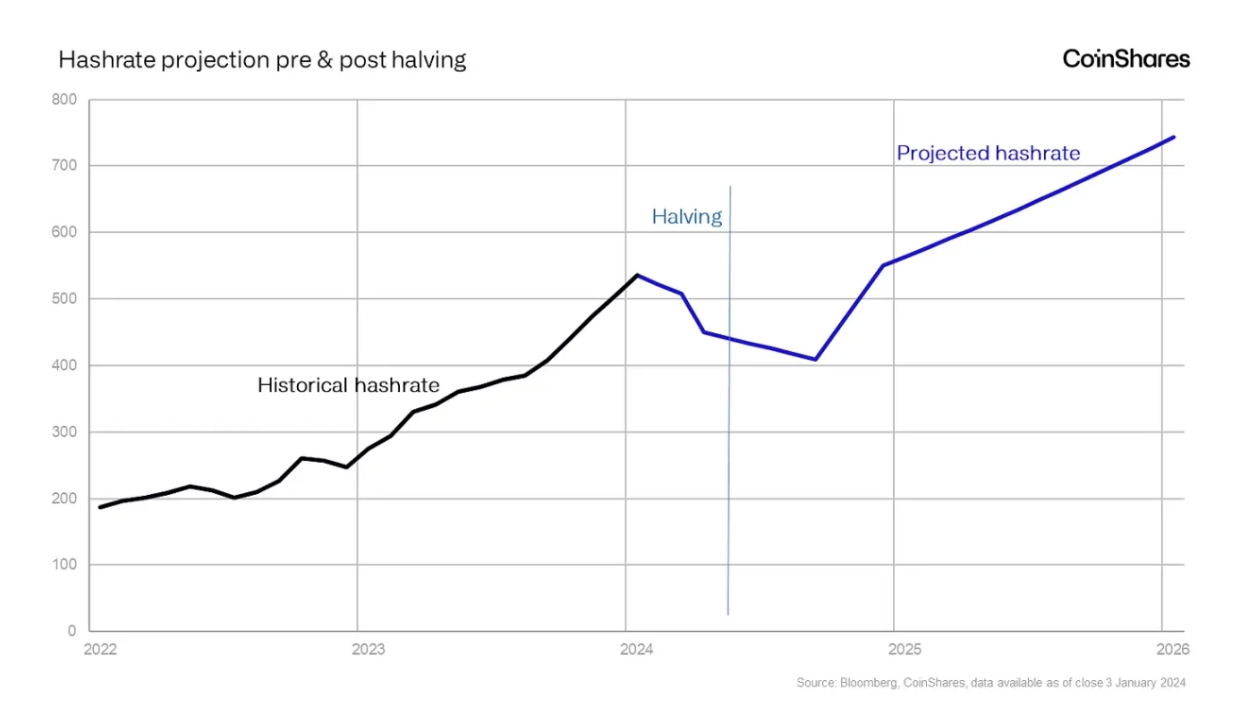

今後のビットコインハッシュレートはどうなるのか? 歴史的トレンドを指標とすれば、2024年4月の半減時に、ハッシュレートは約450 EH/sのトレンドラインに戻ると予想される。6か月後にはさらに低下し、410 EH/s程度になるかもしれない。その後、トレンドラインの予測によれば、2024年末までに約550 EH/sまで急増すると見込まれる。

今回の半減により、コスト曲線上位のマイナーが淘汰され、流動性を持つ者にとっては割引価格で採掘ハードウェアを購入する機会が生まれるだろう。この状況は大きく言えば、価格が各マイナーの平均生産コストを超えるかどうかにかかっており、価格の大幅な下落、あるいはオーディナルズ使用量の減少による取引手数料の大幅低下が必要となる可能性がある。

採掘ネットワークの効率向上

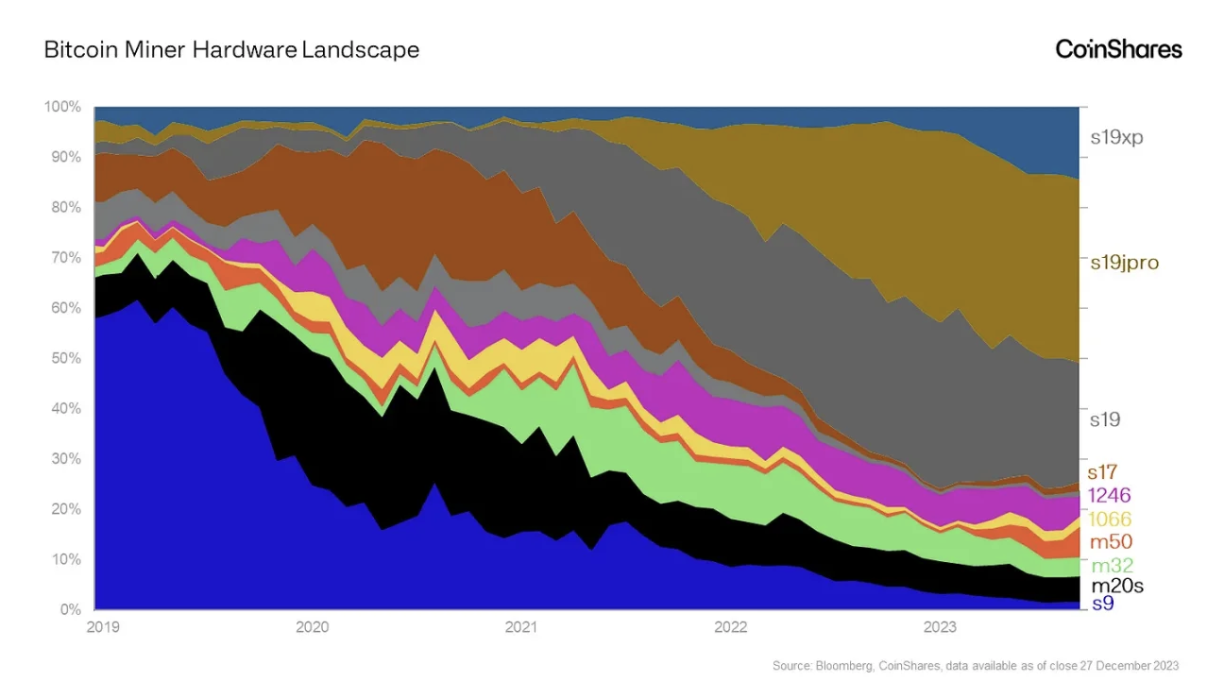

現在、ビットコインに使用されている採掘デバイスは多様であり、さまざまな消費電力レベル、ハッシュレート、およびそれらに伴う電力消費をカバーしている。歴史的にこのような多様性は、採掘マイナー全体の効率を特定することを困難にしてきた。

CoinMetricsのKarim Helmyは、ランダムネスデータを用いたハードウェアフィンガープリント技術で注目すべき研究を行っている。技術的詳細に深入りしないようにするために、我々は各マイナーモデルがビットコインブロックチェーン上に残す、まるで航空機が高空に残す「バンテージル(vapour trail)」のようなユニークな痕跡に着目し、この独特な署名を分析することで、ネットワーク内の異なる採掘モデルの分布を特定できる。

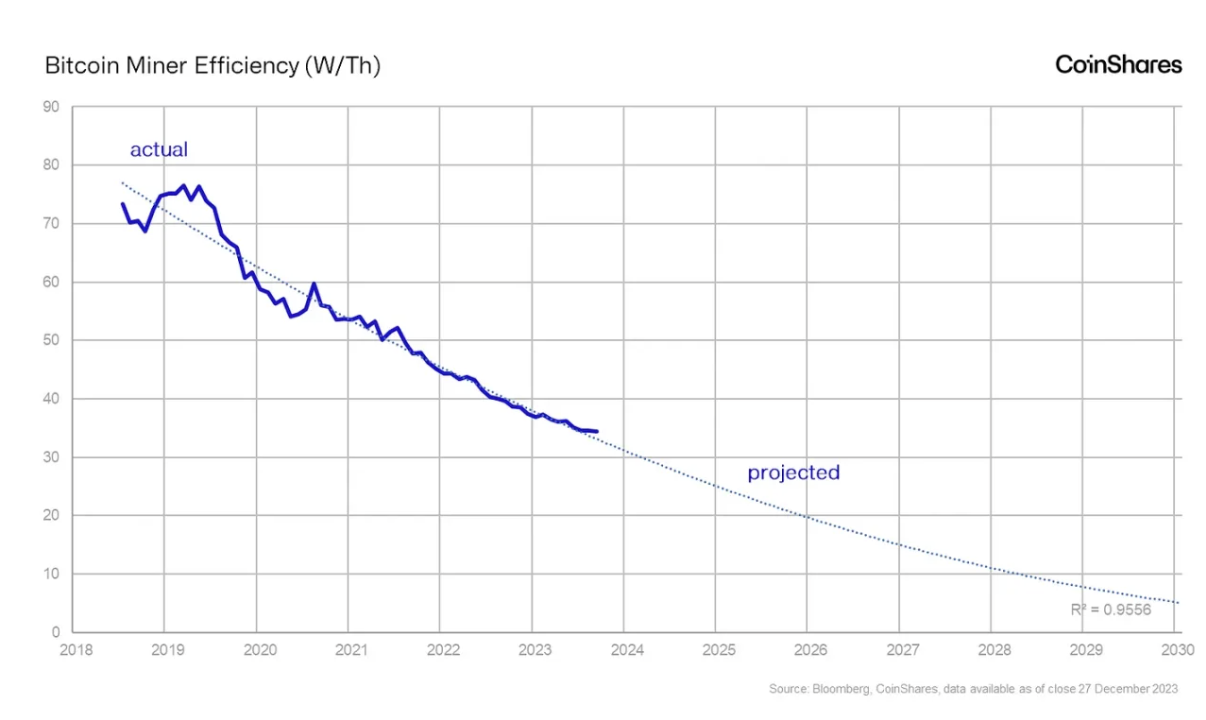

各採掘モデルの効率はW/T単位で表されるため、ビットコイン採掘ネットワーク全体の効率を算出できる。この傾向は比較的線形であるため、将来のトレンドも予測可能である。

現在のビットコイン採掘ネットワークは、重み付け平均効率34W/Tを有しており、2023年だけで効率が8%改善し、過去3年間で全体として28%の効率向上が見られた。

これらの傾向から予測すると、2026年中頃までに、チップ設計の継続的な改良とより効率的な採掘ハードウェアの導入により、ビットコイン採掘ネットワークの全体的効率は約10W/Tまで低下する可能性がある。

ビットコイン採掘は常に最も安価なエネルギーを追求しており、そのためマイナーは捨てられている電力――既存の送電網に簡単に販売できない電力を活用しがちである。

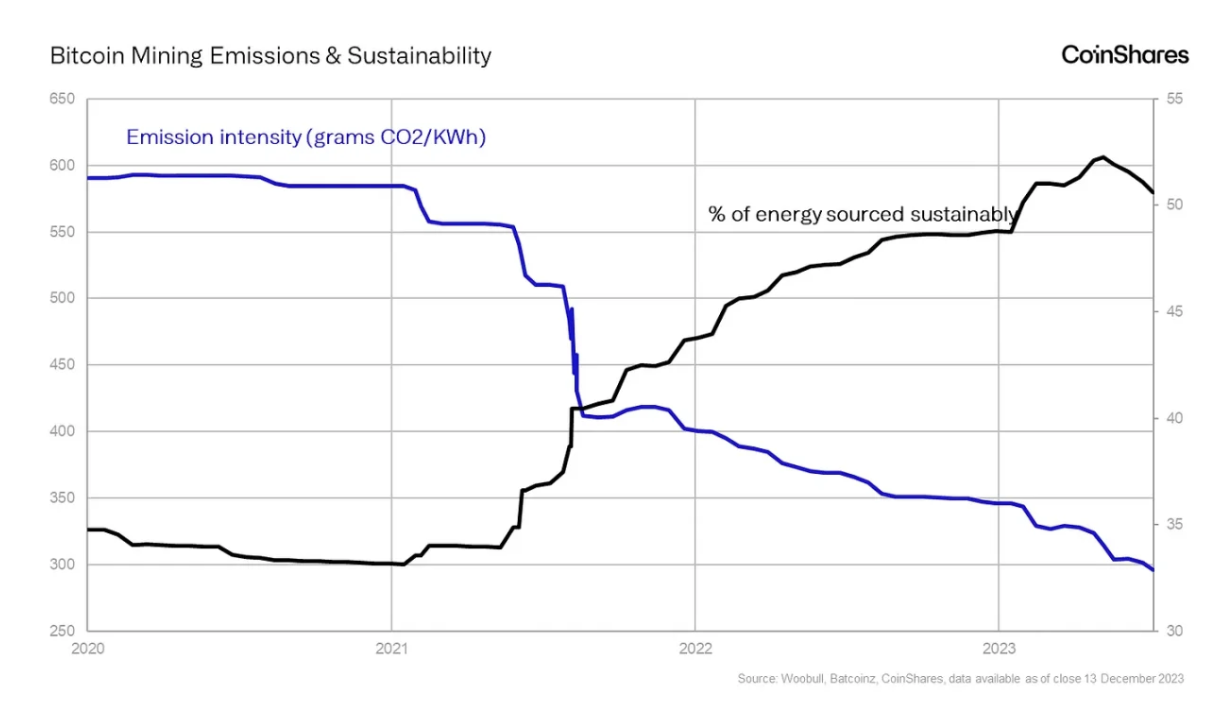

通常これは、遠隔地にある再生可能エネルギー事業に関連しており、近年ますます多くのビットコイン採掘が持続可能なエネルギーで運営されるようになっている。Daniel Batten氏の推計によると、現在ビットコイン採掘に使用されている電力のうち約53%が持続可能なエネルギーであり、これは金融業界をすでに上回っている。同氏の指摘では、金融業界の電力消費のうち持続可能なエネルギーの割合は約40%に過ぎない。

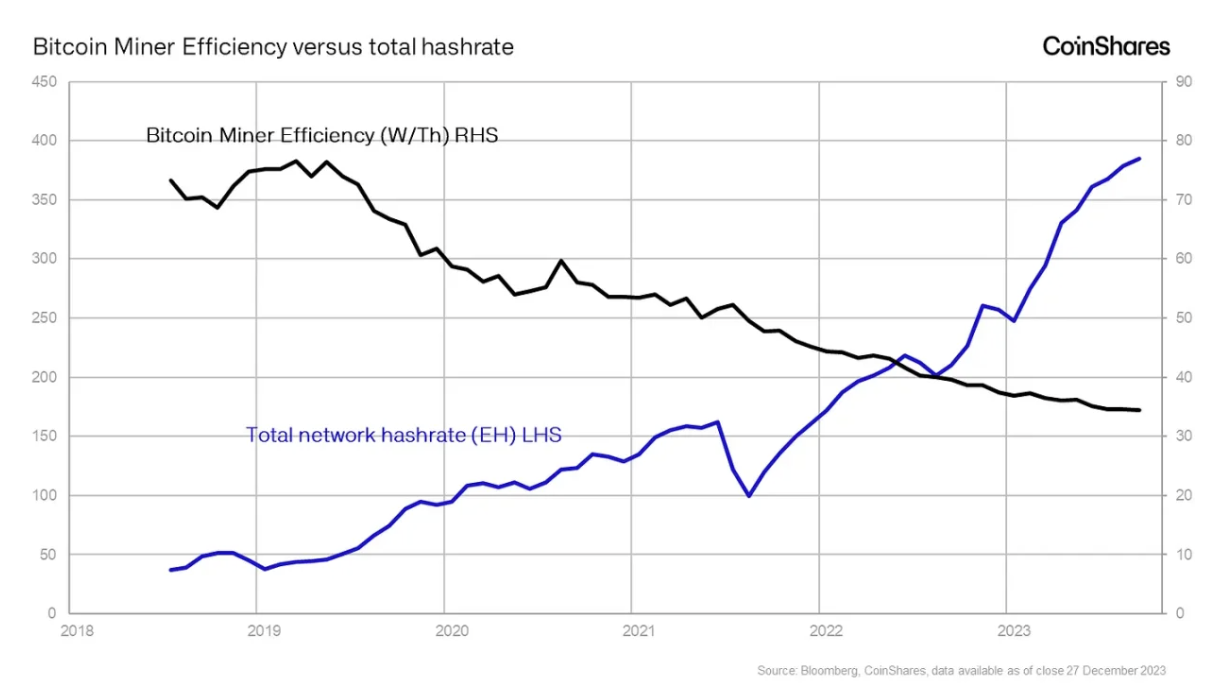

最近のハッシュレートの著しい上昇とは対照的に、ネットワーク効率は継続的に改善されている。

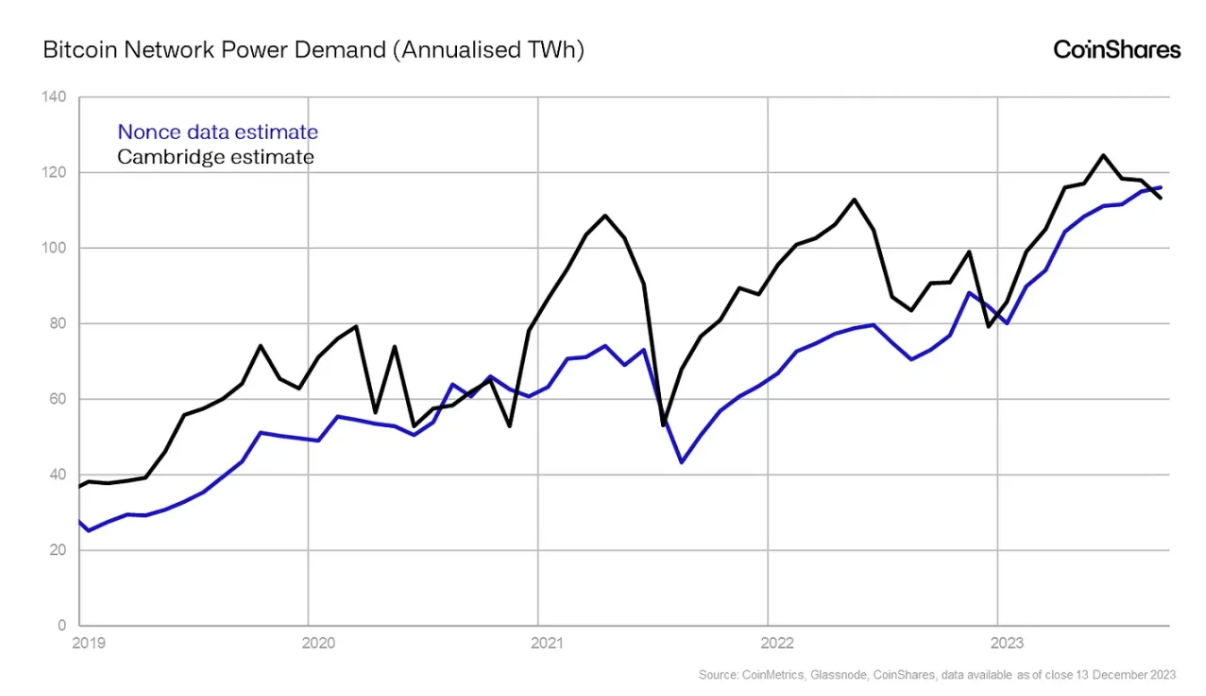

CoinMetricsのランダムネスデータは新たな詳細レベルに達しており、これにより年間の電力コストを推定できるようになり、ケンブリッジ大学の推計と非常に近い結果が得られるようになった。

データは、ビットコインネットワーク全体の採掘効率が著しく向上している一方で、年間ベースの採掘ネットワークの電力需要は115 TWhという過去最高に達したことを強調している。これは2023年に44%増加したものである。しかし、採掘効率の継続的向上により、ハッシュレートの伸びに比べて電力需要の伸びは比較的抑制されている。

Daniel Batten氏によるマイニング業界の排出強度に関する研究では、使用されているデータ源の一部が追跡困難であるものの、二酸化炭素排出量は確かに著しく低下している:

2021年以降、マイニング業界のCO2排出量は、1kWhあたり約600gからわずか299g CO2/kWhにまで減少した。この減少は、持続可能なエネルギーの使用が2021年の33%から現在の52%まで大幅に増加したことによるものと考えられる。

テキサス州の電力網の燃料組成もこれを反映している――ビットコイン採掘活動が大きな割合を占めており、IEEFAのデータによれば、再生可能エネルギーの割合は2017年の総エネルギー生産の20%から、2023年には31%に増加している。

ビットコインは炭素排出の削減に寄与する

BBCが最近報告したように、天然ガスの燃焼(フラaring)は日増しに深刻な問題となっている。この報告は、湾岸地域の石油掘削活動とそれに伴う過剰な天然ガスの燃焼が数百万人に以前より重大な脅威を与えていることに注目を向けている。

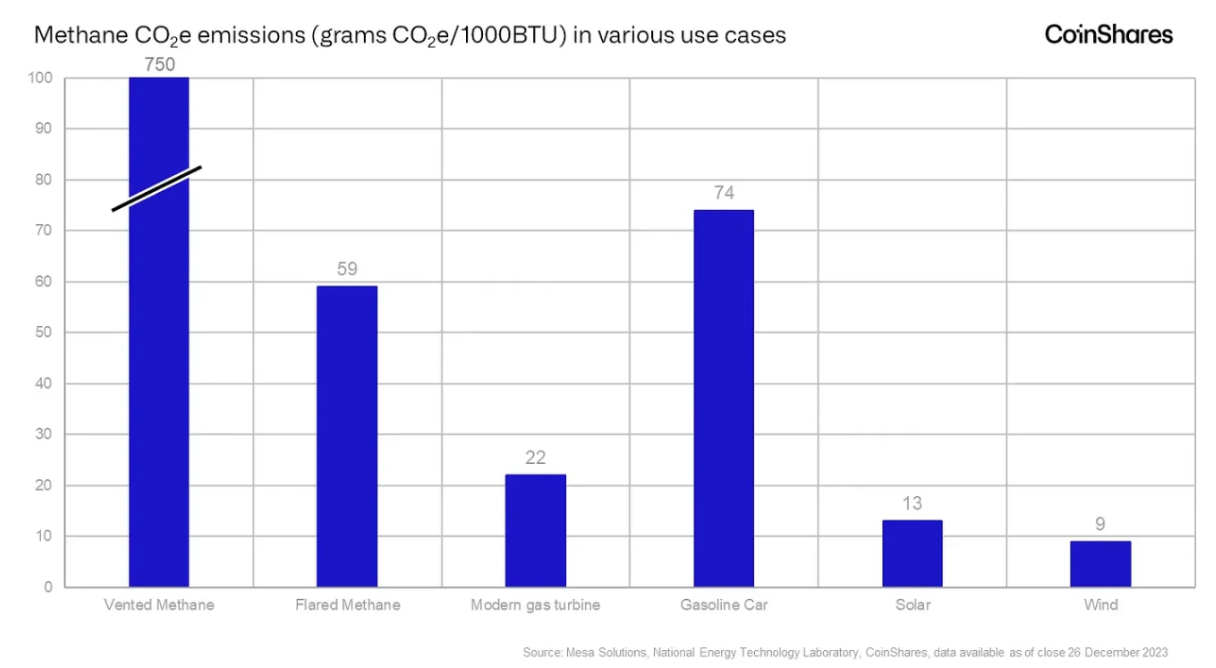

Mesa Solutionsによれば、燃焼は環境への影響が放出よりも小さい――CO2当量排出を92%削減できるが、その広範な使用は依然として懸念される。SkyTruthが提供する画像は、この世界的な問題の規模を生き生きと描き出しており、黄色の点が燃焼地点を明確に示している。

世界銀行の推計では、2022年に世界で約1390億立方メートルの天然ガスが燃焼されており、この量は中美洲と南アメリカの天然ガス消費量の合計に相当する。Mesa Solutionsのデータによると、現在の従来型メタン燃焼では、1000BTUあたり59グラムのCO2e(二酸化炭素当量)を排出する。

これに対し、現代のタービン発電機では1000BTUあたり22グラムのCO2eしか排出しないため、排出量が63%削減され、ガソリン車よりも3倍も汚染が少ない。

廃ガスが燃焼される主な理由は、関連するエネルギーを経済的に蓄積または輸送できないためであり、そのためよく燃焼される。つまり、これは通常、電力網やパイプラインに接続できない遠隔地で発生する。我々はビットコイン採掘がこうした燃焼による排出を大幅に削減できると考えている。なぜなら、採掘ハードウェアと必要な発電機はコンテナに収納でき、既設の電力網から離れた遠隔地でも稼働できるからである。

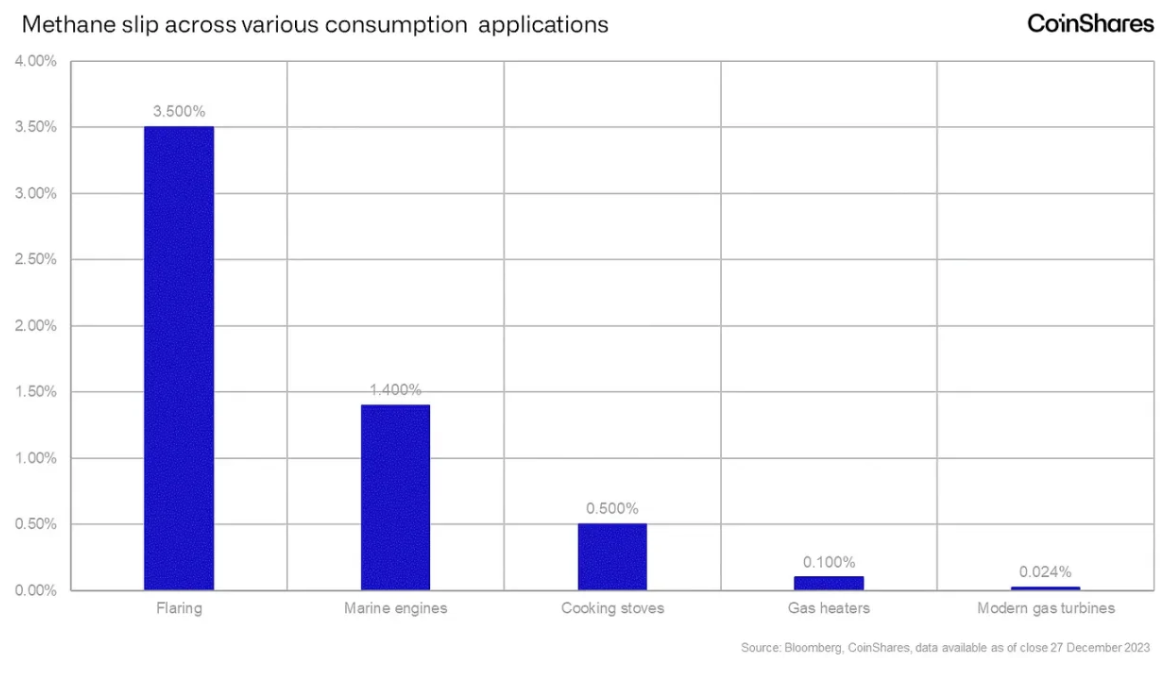

さらに、燃焼はメタン漏れの発生率を高めることが多い。少量の天然ガスが完全に燃焼されず大気中に逃げてしまう現象であり、特に風の強い条件下で頻繁に発生する。これに対し、タービンはメタン漏れ率が極めて低いことで知られており、こうした事象のリスクを大幅に低減できる。

現在、天然ガスの燃焼は年間約4.06億トンのCO2を排出しているが、もし現在燃やされているすべての天然ガスがビットコイン採掘に使われれば、排出量は約1.52億トンにまで削減される可能性がある。現在、世界の廃棄燃焼は世界のCO2排出量の1.1%を占めているが、ビットコイン採掘によりこの割合を0.41%まで削減できる。

現時点で、放棄された天然ガスエネルギーを利用しているビットコイン採掘能力は約120メガワット(MW)にすぎないため、ビットコイン採掘がこの無駄にされているガスの利用を拡大すれば、世界のCO2排出量を大幅に削減する巨大な潜在能力を持っている。

半減がビットコインマイナーに与える影響

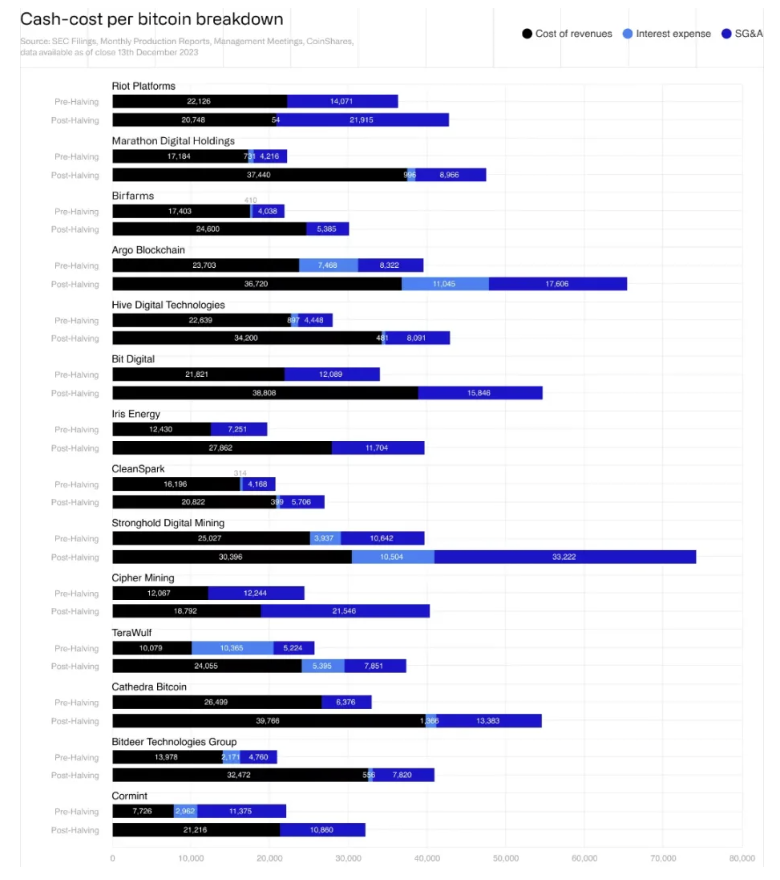

本研究では、2023年第3四半期におけるビットコインの生産コストと現金コストの加重平均を推定しており、それぞれ1ビットコインあたり約16,800米ドルと25,000米ドルである。

2024年4月の半減イベント後には、これらのコストはそれぞれ27,900米ドルと37,800米ドルに上昇すると予想される。Riotは、効率的なコスト構造と長期的な開発計画を持つため、こうした変化に対応する上で最も準備ができている企業と見なされる。我々は上場・非上場のマイニング企業の財務諸表を分析し、ビットコイン価格を40,000米ドルと仮定したところ、ほとんどのマイナーが直面する困難は、肥大化した販売費・一般管理費(SG&A)コストに起因することが明らかになった。

メソドロジー

2023年第3四半期の財務分析には、調整済み連結損益計算書のアプローチを採用した。この標準化された手法は14社のマイニング企業に適用されており、うち13社は公開企業であり、2023年12月時点で全ビットコイン採掘ハッシュレートの19%を占めていた。半減後(ネットワークハッシュレート450 EH/s)では約25%を占める見込みである。

2023年第3四半期のデータは主にSECファイル、ウェブサイトの生産レポート、必要に応じて推定値に基づいている。

我々のアプローチには以下が含まれる:

-

原価は自社採掘収入原価(主に電力コスト)を示す;

-

SG&Aからは株式報酬、一時的支払いなどの非現金支出を除外;

-

利息費用は債務利息のみを考慮し、リース費用やその他の財務費用は含まない;

半減イベント後、生産および運用上の損益分岐点に到達するための直接コストは急激に変化し、それぞれ27,900米ドルと37,800米ドルとなる。この変化はブロック報酬の半減の影響によるものである。我々の収益と支出の予測方法は以下の通り:

-

ハッシュレートの市場シェアは、各社が開示した事前ハッシュレートに基づき、我々が推定する半減時のハッシュレート450 EH/sに対する割合で表現(500EH/sと比較して約10%低下);

-

生産コストはボトムアップ方式で算出。採掘ハードウェアの効率、電力コスト、使用されたkWh(2023年第3四半期の稼働率を据え置き)、採掘されたビットコイン数量を含む;

-

SG&A費用は2023年第3四半期と同水準を維持すると仮定。半減によって企業費用が大きく変化するとは予想されないため;

-

利息費用は未償還元本の合計に定期利率を乗じて算出;

-

我々の包括的なメソドロジーにより、半減前後における標準化され比較可能な財務分析が可能となり、運用意思決定を効果的に支援する;

マイナーのハッシュレート

平均して10分ごとに、マイナーが正しいハッシュ値(疑似乱数64桁の英数字)を計算(推測)することでビットコインネットワークにブロックが生成され、他のマイナーがその正当性を検証する。より多くのハッシュレート(より多くのマイニングマシン=より高い計算能力)を持つマイナーはネットワークハッシュレートのより大きな割合を支配しており、それによりブロックを生成してブロック報酬(現在は6.25 BTCだが、半減により2024年4月頃には3.125 BTCに)と取引手数料を得るチャンスが高くなる。

マイナーは、可能な限り多くのマシンを購入・増設する軍拡競争を行っている。

自社採掘に使用するマイニングマシンが多いほど、必要なデータセンターも大きくなる(メガワット級)。この巨額の資本支出の多くは現金、株式、または債務で賄われており、後者の場合、高い利息費用がマイナーの総生産コストを悪化させ、ビットコイン価格低迷期に企業を危機にさらす。

たとえば、2023年第3四半期の文書によれば、Core Scientificは2022年末に破産管財手続きに入り、MawsonはMarshallローンの支払いを怠った。こうした例は孤立したものではない。

ビットコイン生産量

採掘されたビットコインの数量は、各マイナーの単位経済とコスト構造にとって不可欠な要素である。マイナーが半減前に同じビットコイン量を採掘し続けるには、ハッシュレートシェアを2倍にする必要があるが、過去3年間のネットワークハッシュレートのCAGRが約53%であることを考えると、これは極めて困難である。あるいは、各ブロックの手数料収入がブロック報酬の半減を完全に補填するほどの増加が必要である。

電力コスト

ビットコインマイナーのコスト構造は、エネルギーと設備という2つの投入要素の関数である。我々が追跡する上場マイナーの平均電力コストは1kWhあたり4.5セントである。このエネルギーは卸売市場で購入されており、現物または先物市場、あるいは電力購入契約(PPA)を通じてエネルギー供給業者と交渉されることが多く、通常は固定価格を提供するが、「フォーサイトニュース注:購電者はPPA契約で合意された年間最低電力量を購入し支払うことを約束する条項(タケオール)」を含むことが多い。

一方、マイナーは自らの採掘機器群に対してより多くのコントロールを持ち、より効率的なマシンへの投資を通じて電力費用を削減できるため、各マシンの単位ハッシュレートあたりの電力消費を相対的に抑えることができる。

我々が追跡する上場マイナーの全機器群の効率は、半減時に29W/Tから26W/Tに低下すると予想されている。CleanSparkとIris Energyの最新のマシン調達は、マイナーがいかに効率を高める(つまりW/Tを低下させる)ために機器を更新しているかを示す例である:

両社はそれぞれ4.4EH/sと1.4EH/sのBitmain Antminer S21を購入しており、効率比は17.5W/T、価格は約14米ドル/THである。

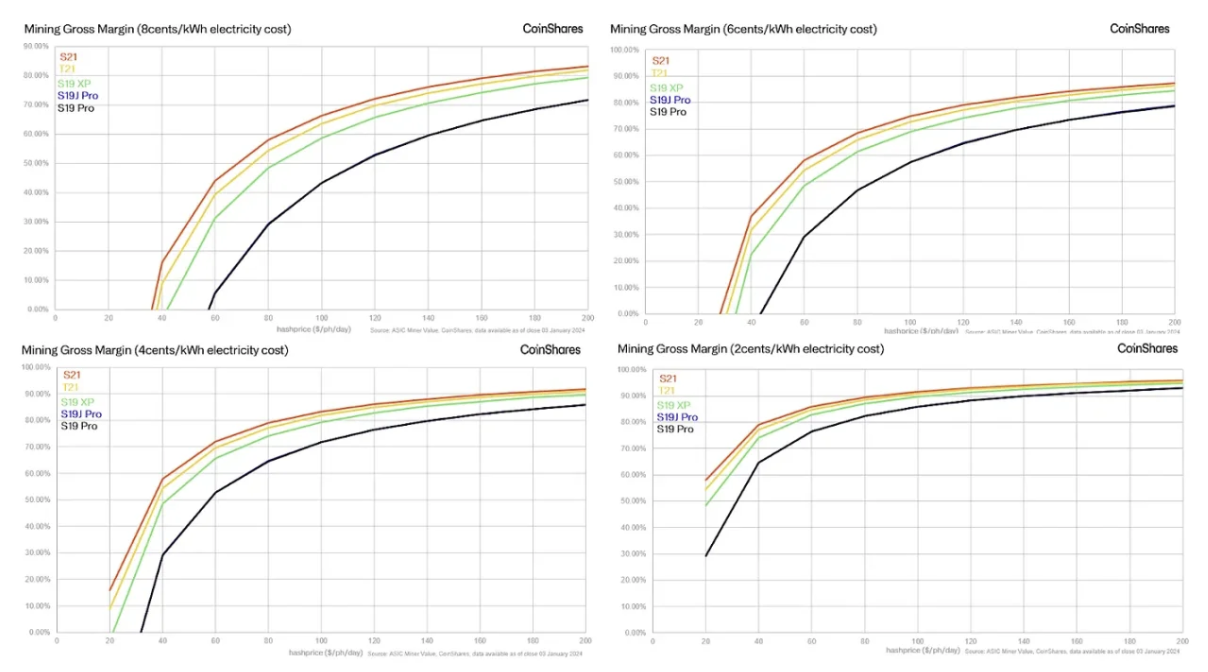

以下のマトリクスは、T21が新しいモデルであるにもかかわらず、S21がすべての他のマイニングマシンタイプを、あらゆる電力およびハッシュレート価格シナリオにおいて上回っていることを示している。これはより高いハッシュレート(収益に影響)とより低い消費電力(費用に影響)によるものである。

以下の図は、半減前後におけるマイニングマシンの効率変化を示している。大多数のマイニング企業が全体の機器群の効率(W/T)を向上させている一方で、直接的なコスト構造は改善していないことに注意が必要である。前述の通り、同じ量のビットコインを採掘するために電力消費とエネルギー消費を増やす必要があるためである。

半減前後における1BTCあたりの電力コストは、現金コスト構造の加重平均でそれぞれ約68%と71%を占めており、わずかな増加は主に規模と若干上昇したエネルギー価格によるものである。

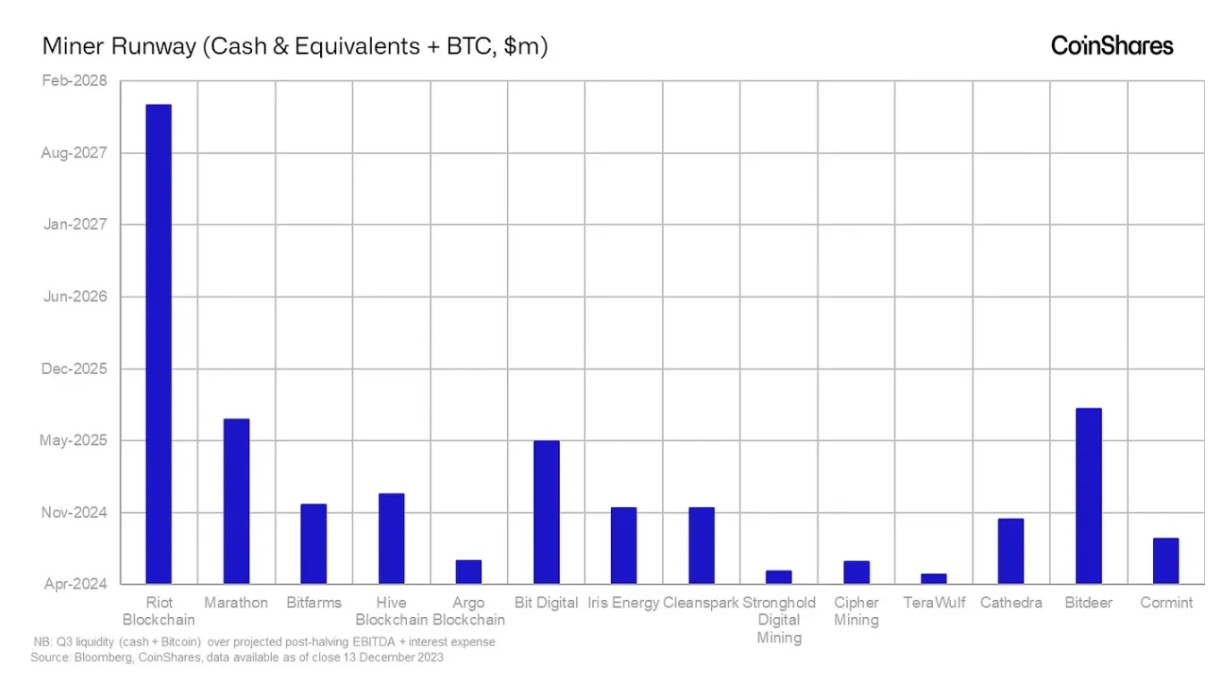

マイナーの生存期間

我々は「生存期間」という概念を、マイナーが現金およびビットコイン準備金を用いて現金運転支出を支払える日数と定義する。業界全体に標準的な資金管理戦略は存在しない。一部の企業は生産量を可能な限り蓄積する「ホドル(HODL)」戦略を採用するが、他は採掘したビットコインをすぐに売却する。

資本が充実し、ビットコイン残高の多いマイナー(例:Riot)は、好況期に高いプレミアムを得られる可能性がある。一方、短い生存期間と高い現金コストが組み合わさると、Strongholdなどのマイナーはビットコイン価格下落に脆弱になる。

現金生産コスト

以下の図によれば、Riot、TeraWulf、Cleansparkは半減を迎えるにあたり最も有利な立場にあると考えられる。マイナー企業が直面する主な問題の一つは、膨大なSG&Aコストである。企業が損益分岐点に到達するには、半減が販売管理費の削減を迫る可能性があり、削減されなければ損失を続け、ホドル残高やその他の流動資産を清算せざるを得なくなる。

注:Iris EnergyおよびCormintのデータは2023年第2四半期の文書、経営会議、月次生産報告に基づく。

結論

我々の分析によれば、Riotはそのコスト構造と長い生存期間により、半減という複雑な状況に最も対応できるように見える。マイナーが被る大部分の苦痛は、収益性を維持するために削減が必要な巨額の販売管理費に起因する可能性が高い。

全体として、ビットコイン価格が40,000米ドル以上に留まらない限り、Bitfarms、Iris、CleanSpark、TeraWulf、Cormintの5社だけが継続的に利益を上げられると我々は考える。他のすべてのマイナー企業は株式希薄化を進め、最終的には株価のさらなる希薄化を余儀なくされるだろう。彼らはおそらく株式を増やしたり、債務を転換したりする必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News