ビットコインETFの承認にもかかわらず下落?今後の行方は私たちが考えるほど単純ではない

TechFlow厳選深潮セレクト

ビットコインETFの承認にもかかわらず下落?今後の行方は私たちが考えるほど単純ではない

ビットコインETF承認後、知っておくべき7つのこと

執筆:木沐、白話ブロックチェーン

最近、長年にわたり市場が待ち望んできたビットコイン現物ETFがついに承認された。国内外のメディアは「マイルストーン」「歴史に刻まれる」「衝撃的な発表」など目立つ表現でこの出来事の注目度を強調している。しかし、これを受けて暗号資産市場はむしろ反応が鈍く、数日後には下落に転じており、多くの投資家が混乱している。ビットコインETFの承認は果たして好材料か悪材料か?短期的・長期的な実質的影響は何なのか?本稿では、ビットコインETF承認後に知っておくべき変化について順を追って分析する…。

01 現物ETF:その影響を過大評価も過小評価もしないこと

市場は常に資金による感情的な影響を受け、方向性は圧倒的なコンセンサスによって決まるものだ。ある出来事に対して、人々は往々にして短期的な影響を過大評価し、長期的な影響を過小評価しがちであり、あるいは情報の非対称性により誤った判断を下すこともある。それでは、冷静に複数の視点からビットコイン現物ETFの承認がもたらした影響を検証してみよう。

1)好材料の出尽くし=悪材料? とは限らない

過去、「好材料の出尽くしは悪材料」という言葉がよく使われてきた。ビットコイン現物ETFの承認は長年期待されてきた大きな好材料だが、実際のところ、その大部分の期待値は承認前にすでに織り込まれていた。過去1年のビットコインの強気相場からもそれが読み取れる。

ただし、「好材料の出尽くし=悪材料」と断言するのは早計だ。短期的な利食いや調整局面はあるものの、現物ETF初日の取引高が約46億ドルと、これまでに登場した新たなETFと比較しても非常に良好な数字であることをすでに確認している。これは従来の金融チャネルからの新規資金流入という当初の予想に合致しており、今後継続的に積み重ねられることで、強力な新たな買い需要を形成していくだろう。

2)暗号資産市場に新たな指標が加わった

ビットコイン現物ETFには非常に近い類似物がある。それはゴールドETFだ。世界最大のゴールドETF「SPDR Gold Trust」を例に挙げると、その保有残高が全体に占める割合が大きいため、ゴールド価格の動向を判断するための重要なデータとして、増減の動向が注目されている。非常に強い指標性を持っている。

過去のGBTCの数十万BTC規模の保有量を見ても、ビットコイン現物ETFは今後増える一方であり、徐々にゴールドETFのように、毎日のポジション調整が暗号資産市場の主要な指標の一つとなり、市場動向に影響を与えていくだろう。以下のゴールドETFの保有量変化と金価格の関係に関する歴史的パターンは参考になる:

-

取引高増加、ETFのゴールド保有量減少、価格上昇 → 近期の価格下落の可能性を示唆

-

取引高増加、ETFのゴールド保有量減少、価格下落 → 価格の反発の可能性

-

取引高増加、ETFのゴールド保有量増加、価格上昇 → 価格のさらなる上昇の可能性

-

取引高増加、ETFのゴールド保有量増加、価格下落 → 近期内での価格下落の可能性

-

取引高増加、ETFのゴールド保有量減少、価格下落 → 近期の価格下落の継続を示唆

-

取引高増加、ETFのゴールド保有量減少、価格上昇 → 短期的な上昇を示唆するも、その後の反落の可能性

-

同様に、ビットコイン現物ETFの保有量がある一定水準に達すれば、暗号資産市場にも同様の影響を及ぼすだろう。

3)グレイスケールGBTCのETF転換に注意

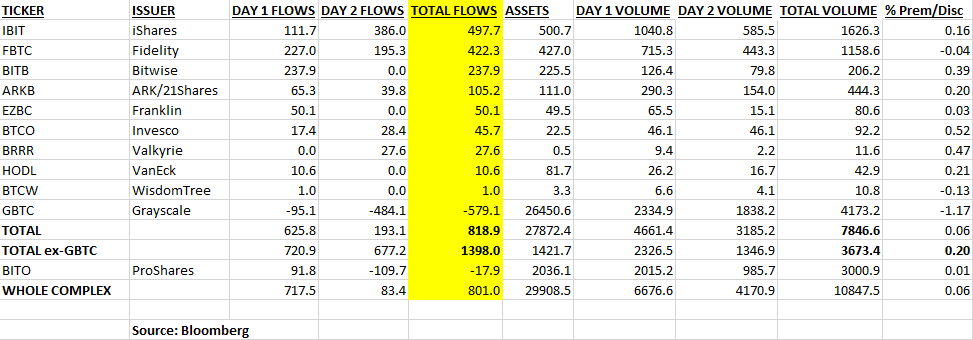

承認された11の現物ETFのうち、ほとんどのETFは新規上場で純買越状態にあるが、グレイスケールのGBTCだけは明らかに例外だ。過去、GBTC信託は長期間にわたってマイナスプレミアム状態にあり、60万BTC以上を保有する一部の投資家は長期間我慢してきた。熊相場を経て、多くの人が利確を選んでも無理はないため、GBTCは短期間で大量の資金流出を経験している。

しかし幸運なことに、他の現物ETFへの資金流入は「逆張り」のGBTCの流出を大きく上回っている。ブルームバーグのETFアナリストEric Balchunas氏はX(旧Twitter)で、ビットコイン現物ETF上場の2日間で、9つの発行機関が14億ドルの資金を吸収し、GBTCの5.79億ドルの流出を上回り、純流入額は8.19億ドルに達したと報告している。

翻訳:現時点で、Nine Newbornsは14億ドルの新規資金を獲得し、GBTCの5.79億ドルの資金流出を大きく上回り、純流入額は8.19億ドルに達した。現在、IBITが50億ドルで最も多く保有し、Fidelityがそれに続く。新生ETFの取引高は36億ドル、個別取引件数は50万件(GBTC含む総取引件数は120万件)。平均プレミアム率は20ベーシスポイントで、非常に好印象なスタートを切っている。

4)ビットコインはこれで中央集権化され、ウォール街に支配され、ETFに人質に取られるのか?

一部の人々は現物ETFに反対しており、ビットコインを代替資産から主流資産へと押し上げる一方で、ビットコインの非中央集権性を損なうと考えている。なぜなら、ETFを通じて伝統的な巨額資本が流入することで、将来的にビットコイン市場を支配し、価格決定権がウォール街に掌握されるからだ。

筆者はこの懸念が全く根拠がないわけではないが、おそらく現物ETFの影響力を過大評価していると考える。現物ETFの数十億ドル規模の取引高や数億ドル規模の保有高と比較すると、主要な暗号資産取引所におけるビットコインの1日取引高は数百億ドルに達しており、ビットコイン取引の主戦場は依然として取引所にある。現時点でのETF経由の新規資金は、ビットコインの特性にあまり詳しくなく、規制面の懸念などから直接取引所を利用しなかった層が多い。ETFの承認により、取引所もより厳密な監視下に置かれることになり、暗号資産市場の規制適合性と安定性はさらに向上するだろう。

現時点では現物ETFの資産はすべて中央集権的なプラットフォームがホスティングしているが、同じく中央集権的なプラットフォームを利用するのであれば、なぜ管理手数料がなく、コストが低く、柔軟な管理が可能な暗号資産プラットフォームを直接選ばないのか?したがって、新規資金がビットコインなどの暗号資産の特性に慣れ親しんだ後、各国で規制対象となっている合规な暗号資産プラットフォームへ分散する可能性が高い。そのため、現物ETFが圧倒的な優位性を持つのは難しい。こうした資金がさらに進化すれば、DeFiを通じてより自由な資産管理や資産増殖体験を得ることも可能になる。

もちろん、米国株式市場自体がゼロサムゲームの競技場であり、規模の小さな銘柄はしばしば操作されるが、規模が大きくなるほど恣意的な支配は難しくなる。厳格な規制がある伝統金融市場と比べて、暗号資産市場は過去ほとんど何の規制もなく、ジャングル法則の下、規制を気にせずさまざまな手段で市場に影響を与えることが容易だった。しかし、SECの厳しい監視が入ったことで、むしろ市場はより規範的になった。

将来「富裕層がビットコインを掌握する」という見方も出てくるだろうが、それは私たちが変えられる問題ではない。しかしそれでも、ビットコインはその公開性・透明性の原則に基づいて正常に動作し続けるだろう。なぜなら、そうすることでこそ、富裕層自身の利益も守られるからだ。

そもそも世界に完全な非中央集権など存在しない。ビットコインのホワイトペーパーには「非中央集権(decentralization)」という言葉は一度も登場しない。「非中央集権」というのは後の解釈であり、本来の意味は権力の分散、十分な分散性、耐障害性、透明性であり、集中した権力が裏で悪を行う金融システムに対するアンチテーゼなのである。

物理的・物質的にも非中央集権性が高いとされるゴールドですら同様だ。ゴールドの採掘は集中した鉱山に依存しており、採掘権はごく少数の機関が握っていることが多い。しかし、世界的な保有が十分に分散されているため、大規模なゴールドETFの価格への影響も限定的である。また、ゴールドETFのリバランスは多くの場合市場の動きに遅れて行われる。つまり、経済指標などの重大イベントによって価格が動いた後、ETFが大量に売買され、当日終値後にポジション調整が行われるのだ。

むしろ、ETFが市場に影響を与えるというよりも、市場がETFに影響を与え、ETFは市場に追随していると言える。

5)ETFがビットコインエコシステムに与える影響

現物ETFの承認は、ビットコインエコシステムを含む暗号資産業界にとってまさに「安心剤」であり、ビットコイン資産は今後ますます安定し、価格変動が小さくなる可能性がある。

簡単に言えば、価格変動が大きい時期、特に熊相場では急落によりエコシステム上のプロジェクトの発展が妨げられ、起業家やユーザーの自信も失われ、資金調達額が大幅に減少し、人材流出などの問題が生じていた。

ビットコインエコシステムの原生資産として、着実に上昇するビットコイン価格はエコシステムの発展に有利であり、極端な相場環境下での打撃を回避できる。

要するに、現物ETFの承認により、ビットコインエコシステムはより自信を持って発展でき、より広く認められるようになる。

02 次なる注目点:イーサリアム現物ETFへ?

1)イーサリアムETFの期待感

ビットコインETFの承認前後にイーサリアムが急騰した理由として、多くの人は次の候補であるイーサリアム現物ETFに注目が移ったと考えている。既に利確した資金や、今回のビットコインETF相場に乗れなかった投資家たちが、イーサリアムETFの期待相場で「肉を食べる」ことを狙っているのだ。

このような戦略はよくある。ある資産に好材料が出ると、短期的には類似資産の期待値がすぐ上がる。では、イーサリアムETFの期待はどこまで持続するのか? ブラックロックが申請したイーサリアムETFは最遅で5月に回答が得られるが、ビットコインと同じように延期される可能性はあるのか?

現時点での米SECの姿勢を見る限り、イーサリアムは商品とも証券ともつかない曖昧な位置づけとされている。つまり、ビットコインのように明確に「商品」と定義されているわけでもなければ、完全に「証券」と断定されているわけでもない。かつてSECはほぼイーサリアムを証券ではないと明言しそうになっていたが、PoWからPoSへのコンセンサスメカニズムの移行という新たな出来事があったため、方針を凍結した。

また、イーサリアムETFが承認されるには、特定の機関に支配されにくいことが条件となるが、その基準は比較的厳しい。ビットコインETFが承認された背景には、世界トップの取引所のシェア低下、そしてETF申請を行う機関(資本)が多すぎたことがある。もし承認しなければ訴訟リスクが高まってしまうため、仕方なく承認した側面もある。

まとめると、イーサリアムETFについてはまだ数ヶ月の猶予があり、その間に市場の注目を集めることはできる。現段階では早期に不承認や延期の悪影響を心配する必要はないが、承認の可能性は高くないかもしれない。

主な変数は、米SECがPoS版のイーサリアムに対して十分な理解と信頼を持っているかどうか、そして投資家の関心から生まれる大手金融機関の申請という外部的圧力がどれだけかかるかである。これはまた、ビットコイン現物ETFが安定して運用できるかどうかにもかかっている。もし暗号資産市場全体が好調で、世界的な投資家の関心が高まれば、利益追求を目的とする資本は積極的にイーサリアム現物ETFの承認を推進するだろう。

2)イーサリアムの中長期的期待はETFではない

短期的にイーサリアム現物ETFの承認可否に注目が集まるが、むしろ注目すべきは、「キャンクン」アップグレードを含む一連の技術的進化にある。イーサリアムは依然として暗号資産業界最大のアプリケーションエコシステム基盤であり、ビットコインエコシステムと比べてはるかに先を行っている。優れたインフラ、優れたデプロイメント戦略により、Layer2は順調に導入され安定運用されており、Layer3も次々とリリース予定だ。要するに、イーサリアムエコシステムは各分野で大規模アプリケーションを展開する準備を始めている。大規模アプリケーションの普及は、次の大きな相場到来の主要因の一つとなるだろう。

イーサリアムとビットコインには違いがある。ビットコインの最重要属性は「データ上のゴールド」という資産概念であり、だからETFが重要なのだ。一方で、イーサリアムは革新的なアプリケーション価値によって価値が付加されている。中長期的に見ると、イーサリアムの期待はその革新力にある。キャンクンアップグレード後も、さらに重要な技術的進化が予定されているため、イーサリアムETFに注目するよりも、今後の技術革新に注目すべきだ。

03 まとめ

ビットコインETFの承認は、好材料の出尽くしではなく、むしろマイルストーン的な始まりである。多くの変化と影響をもたらしており、冷静に対応する必要がある。ビットコインエコシステムもイーサリアムエコシステムも、今後の暗号資産業界の主要なストーリーの一つである。確かなのは、2024年、我々は暗号資産が目に見えるスピードで加速成長していく様子を目撃することになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News