USDe:次なる10億ドル規模のステーブルコインか?

TechFlow厳選深潮セレクト

USDe:次なる10億ドル規模のステーブルコインか?

Ethenaは1月下旬に正式リリースされ、エアドロップ計画が発表される可能性がある。

執筆:THOR HARTVIGSEN

翻訳:Luffy、Foresight News

歴史的に見ると、オンチェーンのステーブルコインは、中央集権型ステーブルコインとの競争において苦戦してきた。その結果、USDCおよびUSDTが市場で圧倒的な支配的地位を占めており、累計市場シェアは95%を超えるまでに達している。オンチェーンステーブルコインの問題点は、過剰担保のために拡張性に乏しいか、あるいは担保不足により価格連動の維持が困難であるという点にある。

2023年3月、アーサー・ヘイズ氏は「地殻上の塵」と題する記事を執筆し、そこでステーブルコインの台頭とトレーダーやマーケットメイカーにおけるその用途について述べた。そして彼は、「中本サトシドル」と呼ばれる完全非中央集権的なオンチェーンステーブルコインの構想を提唱した。これは現物BTCのロングポジションと先物のショートポジションを等量保有することで構成されるデルタニュートラルかつ1:1担保された合成ドルである。

このアイデアはEthena Labsによって実現され、ETHのステーキング利回りとペリプティアルスワップ(永続的スワップ)を活用した合成ドル「USDe」の構築が進められている。簡単に言えば、USDeはETHの流動性ストーカブルトークン(LST)(例:LidoのstETHなど)によって1:1で担保されており、リスクヘッジは同量のETHペリプティアル先物をショートすることによって行われる。USDeは高い利回り(現在20%以上)を生み出し、「インターネット債券」として位置づけられている。

EthenaはDragonfly、Wintermute、OKX Ventures、そしてCobie、Arthur Hayes、Anthony Sassanoといった投資家から支援を受けている。私はEthenaの創設者Guy氏と話す機会を得て、メインネットローンチ、DeFi統合、今後予定されているエアドロップ計画など、基盤となる設計と今後のロードマップについて詳しく話を聞くことができた。

USDeおよびEthenaの分解

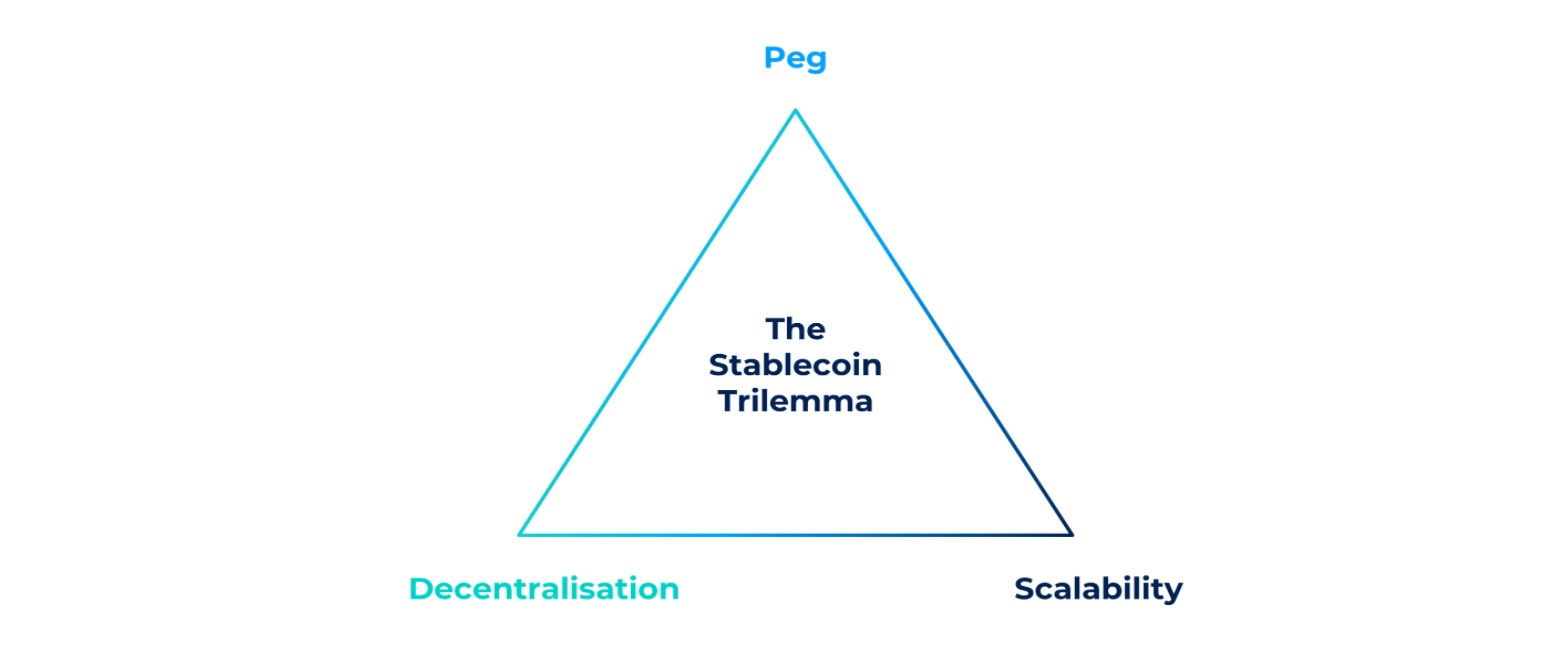

「ステーブルコイン三難問題」は数年前に提起されたもので、ステーブルコインは以下の3つの属性を同時に満たすことはできないと指摘している。

-

対象資産との価格連動の維持

-

拡張性

-

非中央集権性

-

USDCやUSDTのようなステーブルコインは拡張性があり、米ドルとの価格連動も維持できるが、非中央集権的ではない。

-

一方、LiquityのLUSDは高度に非中央集権的であり、ドル連動も良好だが、過剰担保のため拡張性に限界がある。

-

TerraのUSTは(ある程度)非中央集権的で拡張性も高かったが、価格連動の維持には失敗した。

EthenaのUSDeはこれらすべての3つの属性を備えることを目指しており、ステーブルコインの三難問題を解決しようとしている。現時点ではUSDeは一般公開前(プレリリース段階ではホワイトリストユーザーのみアクセス可能)だが、それでもわずか1か月余りで供給量はすでに1億1500万ドルを超えている。その仕組みは以下の通りだ。

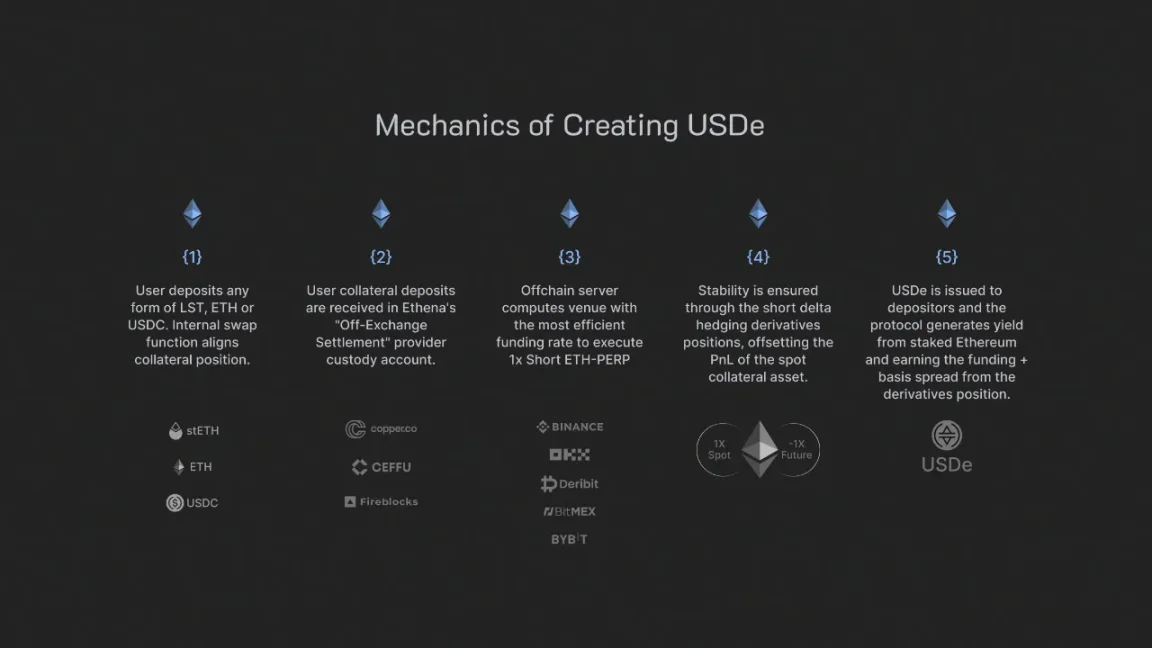

ユーザーは2つの方法でUSDeを取得できる。第一にUniswapやCurveなどの分散型取引所(DEX)で購入する方法。第二にEthenaプロトコルを通じて発行(マッティング)する方法。一般公開後、ユーザーはEthenaのフロントエンドを使ってさまざまな資産でUSDeを発行できるようになる。これらの担保資産はバックエンドでETHのLST(stETH、mETH、wbETHなど)に変換され、信託機関に担保として預け入れられ、中心化取引所(CEX)でETHの空売りポジションを構築するために使用される。このヘッジ操作により米ドル建てのポジションが生成され、そのポジションに基づいてUSDeが発行される。

担保と空売り側にはレバレッジは使用されない。なぜならUSDeの目的は安全な基盤レイヤーとなることだからだ。

「この製品の理念は、基盤層を可能な限り安全なものにすることです。その後、誰かがレバレッジを使ってリターンを高めるような面白い試みを行うかもしれませんが、我々の目標はあくまで堅固な基盤を作ることであり、他の人々がそれを土台にして、マネーマーケットやペリプティアルDexなどで独自の方法でレバレッジを活用できるようにすることです。」

USDeは裁定取引によって価格連動を維持する。もしUSDeがCurve、Uniswap、Binanceなどの取引所で1ドルを下回って取引されている場合、裁定取引者はUSDeを購入し、Ethenaのフロントエンドで1ドル相当の担保資産を引き出すことで利益を得られる。逆にUSDeが1ドルを上回っている場合は、EthenaでUSDeを発行し、取引所で売却することで利益を得ることができる。USDeが1:1で担保されている限り、価格連動は維持される。

増大するドル流動性

ステーブルコインが基礎資産との価格連動を維持するためには、流動性が極めて重要である。EthenaはCurve Financeなどのさまざまな分散型取引所(DEX)でUSDeの流動性を高めることを目指している。Curve Financeは安定資産の主要DEXである。1月下旬の一般公開に際して、EthenaはCurve上での深さのある流動性を確保するためにインセンティブ措置を講じる予定だ。本稿執筆時点で、Curve上にはすでにUSDe/USDC、USDe/FRAX、USDe/crvUSDといったいくつかのUSDe流動性プールが存在する。

リターンのフィードバックループ

前述のように、USDeの担保となるロングポジションとショートポジションの両方から収益が生まれ、その収益はUSDeをステーキングするユーザーに分配される。収益の源泉は以下の通り。

-

現物ロング:イーサリアムのステーキング利回り(コンセンサス層および実行層の報酬)。

-

先物ショート:デリバティブポジションから得られる資金調達費(ファウンディングレート)とベーシス(価格差)。

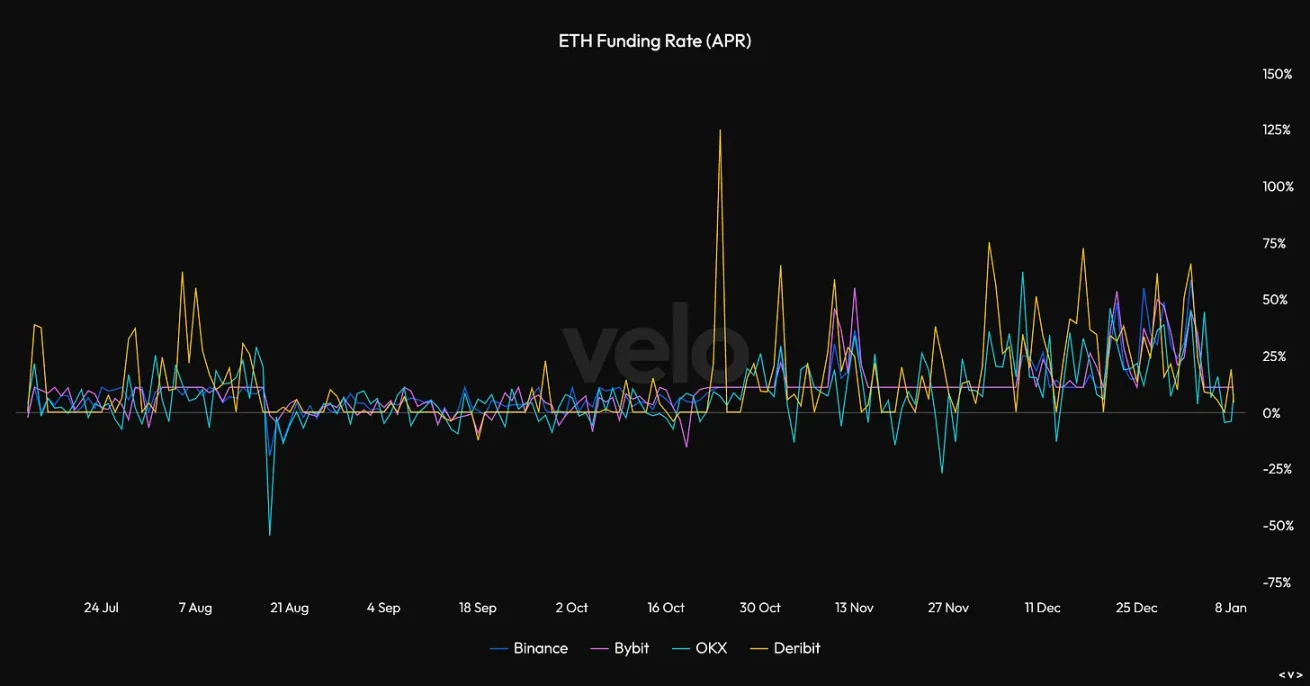

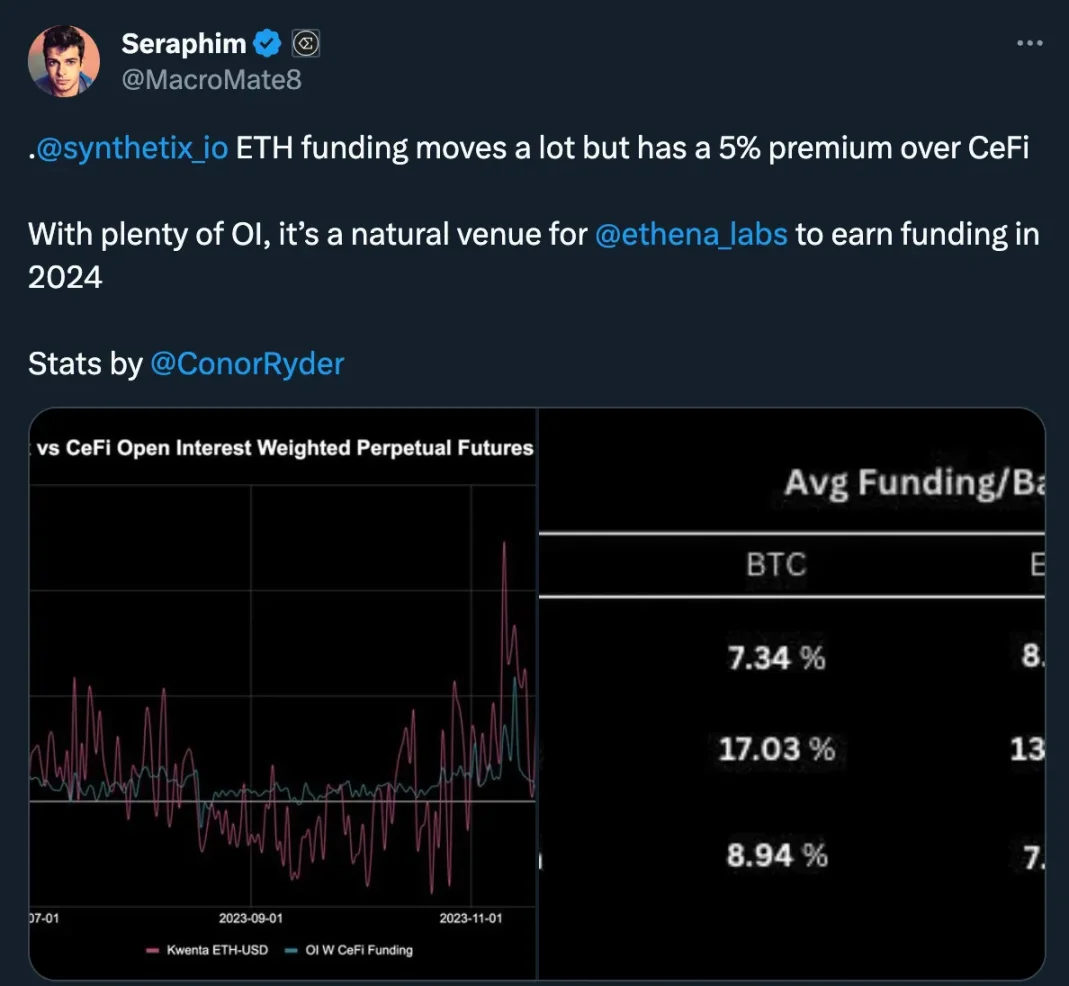

ETHステーキングの年率利回りは通常3〜5%程度であるが、ETHデリバティブの資金調達レートは変動が大きく、市場における先物取引の需要に強く依存している。以下に示すように、市場が反発する中、ETH先物のファウンディングレートは最近70%を超えるまで急騰しており、ETHの買いポジションを取りたいトレーダーがそのポジションに対して高額の費用を支払う意思を持っていることを示している。資金調達費はロングポジションがショートポジションに支払う形で発生する。

強烈な買い需要が続く状況では、USDe担保が生む利回りは30〜40%を超える可能性がある。しかし過去の長期データを見ると、平均的な利回りは5〜15%程度のAPYで推移していることが確認されている。

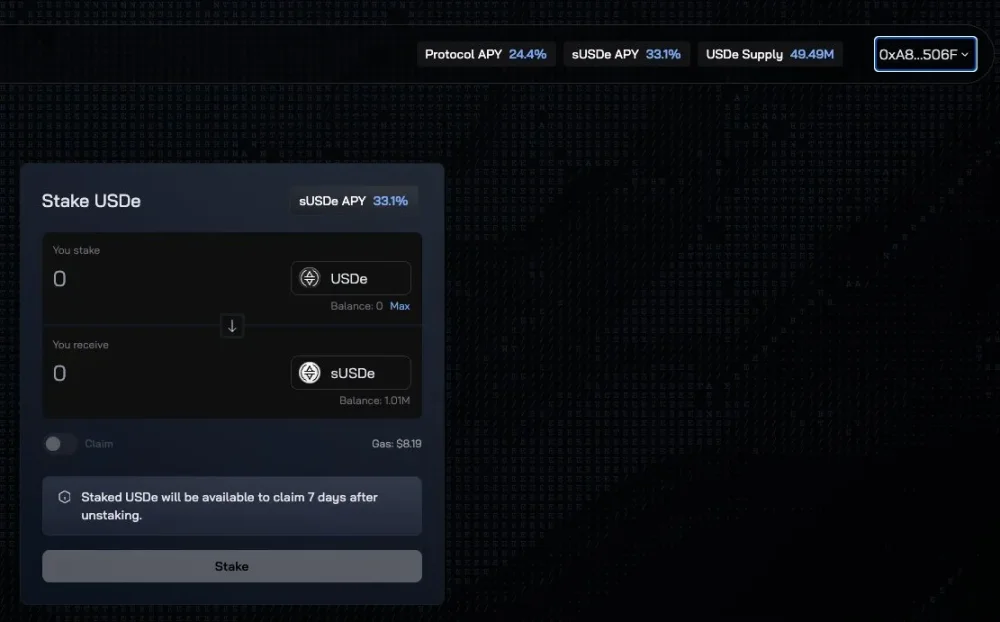

二重トークン設計

前述の通り、ユーザーはUSDeをsUSDeとしてステーキングすることで、USDeが生む収益を受け取ることができる。仮にUSDe担保の利回りが15%でも、USDe全体の半分しかステーキングされていなければ、sUSDeステーカーは(15% ÷ 50%) = 30%のAPYを得ることになる。

USDeの流動性はCurveなどのDEXでインセンティブ付けされ、さらにさまざまなマネーマーケットや他のDeFiアプリケーションに統合されるため、すべてのUSDeがプロトコルからのリターンを得るわけではないと考えられる。以下の図に示すように、「Protocol APY」が担保総合利回りを、「sUSDe APY」がsUSDeの利回りを表している。

さらに、Ethenaは特に、USDeを中央集権型取引所の板に統合することに注力しており、これにより他のオンチェーンステーブルコインとの差別化とより広範な採用を目指している。

DeFi統合と非中央集権化への道

「我々は、暗号資産における最も重要なツール(つまりステーブルコイン)を銀行システムから切り離したいのです。我々が取り組んでいるのは自給自足のシステムの構築ですが、その中で最も重要な資産は完全に中央集権的なのです。」

Ethenaの核心的な主張は単純明快だ。最大の暗号資産製品(ステーブルコイン)を伝統的な銀行システムから分離すること。USDeの場合、USDCや米国財務省短期証券(米国短期国債)といった中央集権的資産は担保として使用されないため、それらに起因するリスクは存在しない。唯一のリスクはETHにあり、ETHは世界で最も非中央集権的でノンパーミッションな資産の一つである。

しかし現在のEthenaには依然として中央集権的な側面がある。その一つが、中心化取引所(CEX)上でステーキングされたETHのリスクをヘッジすることだ。その理由は、流動性の大半がまだ中心化取引所に集中しているためである。Ethenaは完全な非中央集権化を達成しようと努力しているが、分散型取引所(DEX)におけるデリバティブ市場の成熟を待っている状態だ。最初のステップとして、Synthetixおよびそのフロントエンドをこうしたヘッジのための最初のDEXとして活用する計画であり、これは今年後半のロードマップに含まれている。

USDe/sUSDeの統合はいくつかの分野で非常に大きな意義を持つ。

-

USDeは他のステーブルコインの担保資産として利用可能である。FRAXやDAIは伝統的資産からの利回りに大きく依存しており、それらは投資の多様化を図るためにsUSDeから得られる暗号原生のリターンを利用したいと考えるかもしれない。

-

Aaveなどの貸借プラットフォームを含むマネーマーケット。レバレッジを使った循環戦略により、sUSDe保有者は潜在的に高いリターンを得ることができる。

-

sUSDeをCEXおよびDEXにおけるレバレッジ取引の高利回り担保として活用

2024年のロードマップ

短期的には、Ethenaは一般公開に向けて準備を進めている。ユーザーはプロトコル上でUSDeの発行と償還ができるようになり、USDeをステーキングすることで担保が生む収益を得られるようになる。また、EthenaはさまざまなDEXでの流動性にインセンティブを提供し、ユーザーが最小のスリッページで安定コインを売買できるようにする。時期は1月下旬を予定しており、その際に新規ガバナンストークンに向けたエアドロップ計画の発表も行われる見込みだ。

中長期的には、EthenaはUSDeをさまざまなDeFiプロトコルや中心化取引所に統合し、供給を拡大するとともに強力なユーティリティを創出していく計画だ。また、空売りポジションをCEXからDEXへ移行することで、さらなる非中央集権化を進めていく。

さらに、EthenaはUSDeの担保資産としてBTCやjitoSOLといった他の資産の導入も検討している。これらの資産も同様にデルタヘッジされるが、統合の可否はそれらの資産に十分な流動性があるかどうか、また利回り観点から資金調達費が有利かどうかにかかっている。

結論

まとめると、Ethenaのフルローンチには非常に期待している。現在のステーキング報酬とファウンディングレートから生じる高い利回りを考慮すれば、USDeは暗号資産界において最大級のオンチェーンステーブルコインへと成長する可能性を秘めている。個人的にはまず、さまざまなDeFi統合を通じてUSDeおよびsUSDeのフィードバックループが形成されることを楽しみにしており、次にEthenaがより非中央集権的なモデルへと移行していく過程を見守りたい。USDeが成長するにつれ、Ethenaのスマートコントラクトが十分に監査されていること、そしてEthenaがヘッジに使用するCEXが破綻しないことを願っている。他のDeFiプロトコルと同様に、EthenaおよびUSDeには明らかなリスクが伴うが、今年の潜在的可能性は非常に注目に値する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News