DA War:カンクン・アップグレード後の時代に台頭する新たなナラティブ

TechFlow厳選深潮セレクト

DA War:カンクン・アップグレード後の時代に台頭する新たなナラティブ

カンクンのアップグレード後、モジュラー型パブリックチェーンが主流のパラダイムとなる可能性があり、DAレイヤーはモジュラー型スタックの中で最も激しい競争が繰り広げられる領域となり、DAウォーズが本格化するだろう。

執筆:NingNing

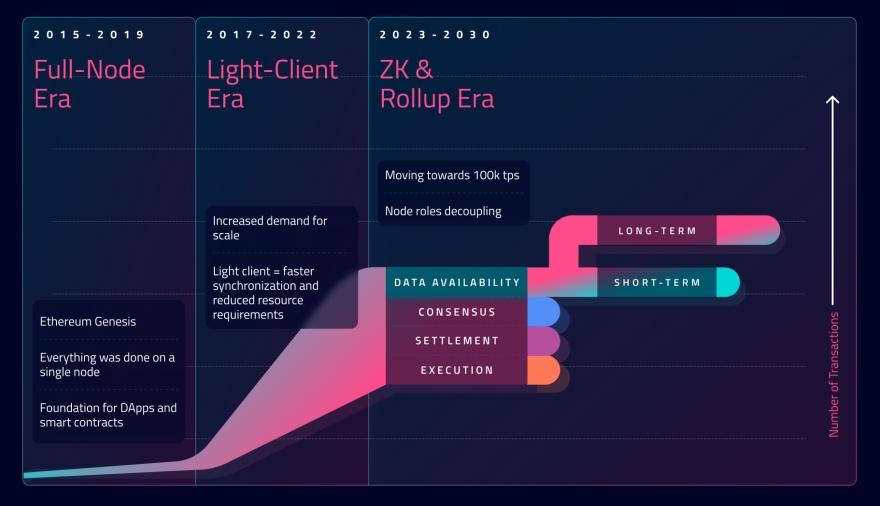

今年上半期にイーサリアムがカンクンアップグレードを完了した後、イーサリアムは単体ブロックチェーンからモジュラーブロックチェーンへの移行のプロトタイプ(ProtoType)段階を終了する。

カンクンアップグレード後のイーサリアムは、ある意味でL1であるイーサリアムメインネットと、イーサリアムに基づくL2(Arbitrum、Optimism、ZkSync、Starknet、Scroll、Taiko、Metisなど)によって構成されるモジュラー型パブリックチェーンシステムと見なすことができる。

Optimismが提唱する「Ethereum, scaled」というスローガンには、こうした深い変化の兆しが表れている。

カンクンアップグレード後のイーサリアムスタックは、明示的にコンセンサス層、データ可用性層、決済層、実行層に分離される。そのうち実行層の機能は一部(Dankshardingではおそらくすべて)がイーサリアムベースのL2に外部委託され、データ可用性層はL2の再構築可能性を保証し、決済層はL2の資産セキュリティを確保し、コンセンサス層は最終確定性を担当する。

DA(Data Availability:データ可用性)とは、L2におけるトランザクションを含むステートデータがL1にロールアップされ、検証と合意形成の後にL1メインネットに保存されることを指し、Op-Rollup L2に対してはフロードプロルーフを、ZK-Rollupに対してはZKP検証を支援するものである。

現在、L2のステートデータはCallDataの形式でイーサリアムメインネットのブロック内に保存されている。しかしカンクンアップグレード後は、新たに追加されたBlob領域に保存されるようになる。

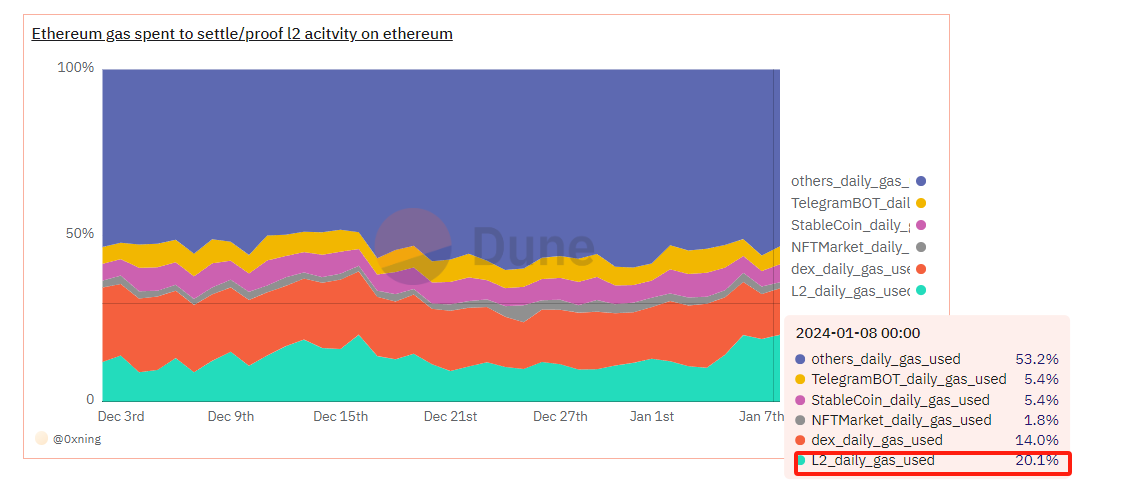

現在、L2の検証および決済にかかるGas手数料は、イーサリアムメインネットのGas消費量の10〜20%を占めている。このうち、イーサリアムメインネットに支払われるDAサービス費用は、L2のGas費の95%を占める。

専らDAサービスに特化したモジュラー型パブリックチェーンCelestiaのメインネットが登場する前まで、イーサリアムメインネットはDA市場の100%を独占していた。

CelestiaはDAS(データ可用性サンプリング)とNMT(名前空間付きMerkleツリー)を導入し、コンセンサスの安全性と拡張性を強化した。DAS技術により、Celestiaネットワークのライトノードがデータ可用性の検証プロセスに参加できるようになり、NMT(名前空間付きMerkleツリー)はCelestiaのコンセンサス負荷を軽減している。

Celestiaのメインネットは、低価格かつ安全で高いトラストミニマイゼーションを特徴としており、登場直後からイーサリアムメインネットとDA市場で直接競合を始めた。プライバシーL2のManta、分散型オプションプロトコルLyraのDappチェーン、そしてCelestiaエコシステムの多くのパートナー(Dymensionなど)が次々とCelestiaに参画した。

このようなCelestiaの動きは、イーサリアムコミュニティやVitalikに不快感を与え、結果としてL2BeatがCelestiaのDAを利用しているL2をL2リストから除外することになった。

これは完全にCelestiaの競争がイーサリアムメインネットのバリューキャプチャ能力を損ねたためではなく、むしろその行動がイーサリアムとL2間の結合性、等価性、相互運用性を損なったことが主因である。

しかし、DA市場に目をつけているのはCelestiaだけではない。Restakingという新しいプリミティブを生み出したEigenLayerも、自らのプラットフォームにある10億ドルのTVLに実際のユースケースを提供するために、AVS(Actively Validated Services)インスタンスを急ピッチで求めている。

この未開拓のDAサービス市場の魅力に直面して、EigenLayerは迷わずEigenDAを最初のAVSインスタンスとして投入した。

ただし、EigenDAのアーキテクチャはCelestiaとは異なり、KZGコミットメントなどのZK技術を使ってL2が提出したステートデータを検証し、RestakingされたETHによってコンセンサスの安全性を確保するEigenDAネットワークが最終確定性を担い、最終的にはL2のステートデータをイーサリアムメインネットに提出・保存するという仕組みになっている。

つまり、EigenDAはCelestiaのような競合相手ではなく、あくまでイーサリアムメインネットのDAサービスにおける検証と最終確定性の部分業務を請け負う下請け業者に相当する。

イーサリアム、Celestia、EigenDAに加え、DA市場にはもう一つ注目されていないプレイヤーが存在する:Covalentである。

カンクンアップグレード後、イーサリアムメインネットはL2が提出したステートデータを1か月間のみ保存し、その後は破棄することになっている。また、ネットワークの分散化レベルとDASライトノードメカニズムの維持のために、Celestiaも定期的にL2が提出したステートデータを削除する。

Binance、Coinbase、CoinGeckoなど大手企業の支援を受けているプロフェッショナルなオンチェーンデータプラットフォームCovalentは、昨年末に長期的なDAサービス「EWM(イーサリアムタイムマシン)」を発表し、イーサリアムが破棄したL2のステートデータを永久に保存している。

さらにCovalentは、これらのデータをインデックス化・構造化し、自社プラットフォームのオンチェーンデータAPIサービスに統合することで、プロフェッショナルなブロックチェーンデータサイト、政府規制当局、人工知能研究チームなどにサービスとサポートを提供している。

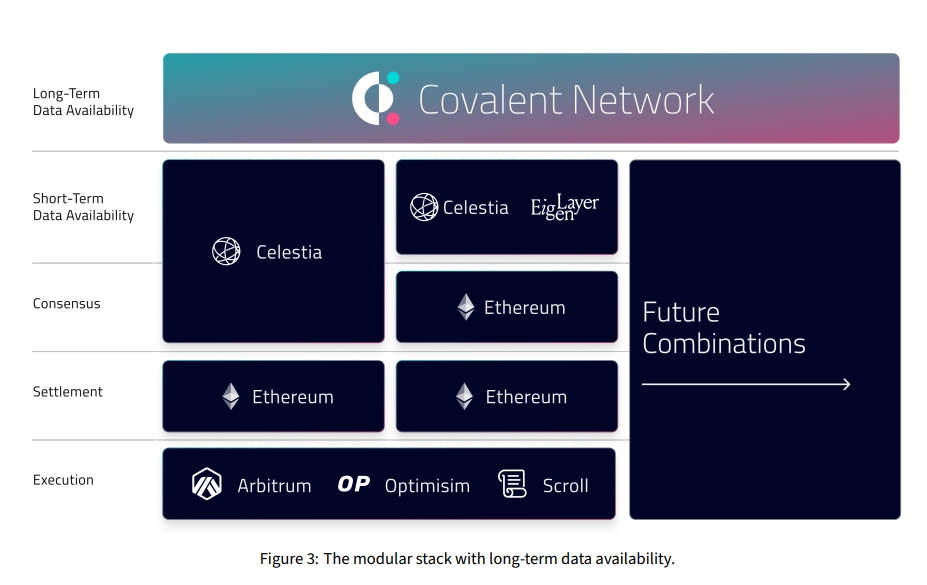

上の図はCavalentチームが作成したモジュラースタック図であり、L2プロジェクトであるArbitrum、Optimism、Scrollなどがステートデータの書き込みを担当し、イーサリアムが資産のホスティングと決済を担当している。コンセンサス層ではイーサリアムとCelestiaが競合しており、DA層ではイーサリアム、Celestia、EigenLayerの三つ巴の戦いが繰り広げられている。一方、CovalentはL2のステートデータの読み取りを担当している。

筆者の考えでは、カンクンアップグレード後、モジュラー型パブリックチェーンが主流のパラダイムとなり、DA層はモジュラースタックの中で最も激しい競争が起きる領域となるだろう。DA Warはまさに火蓋が切られていく。そしてモジュラースタックを構成する各プロトコルは、2024年の主要な投資テーマの一つとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News