ビットコイン現物ETF導入前における暗号資産ETPの現状と可能性の詳細分析

TechFlow厳選深潮セレクト

ビットコイン現物ETF導入前における暗号資産ETPの現状と可能性の詳細分析

暗号資産ETPは輝かしい時代を迎える。

執筆:Diana Biggs、1kx パートナー

翻訳:Luffy、Foresight News

上場投資信託(ETP)は、個人投資家および機関投資家が、暗号資産を含むさまざまな基礎資産に簡単に、規制の下で低コストでアクセスできる手段を提供しています。

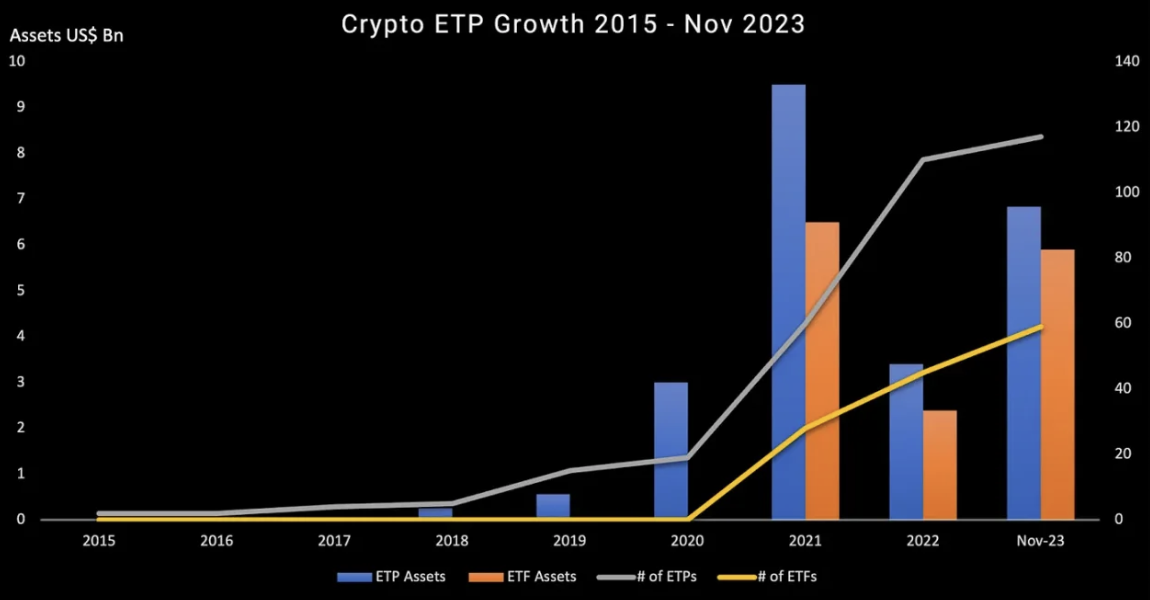

2015年にスウェーデンで最初のビットコイン連動商品が導入されて以来、暗号資産ETPはヨーロッパから世界中に広がってきました。2020年末にはわずか17件だった暗号資産ETPが、現在では約180件にまで増加しています。伝統的な金融機関が暗号ネイティブ企業とともに発行に参入する中、ETPは暗号資産への投資アクセスを広げるだけでなく、暗号資産のグローバル金融市場における受容性向上にも貢献しています。

本稿では、現在利用可能な製品タイプ、運営モデル、地域別の状況、およびこの急速に進化する分野での注目点について概観します。

暗号資産ETPの概要

暗号資産ETPとは何か?

上場投資商品(ETP)は、規制された証券取引所で通常の取引時間内に取引され、基準指標・資産・ポートフォリオのリターンを追跡する金融商品です。

ETPは主に三種類に分けられます:上場投資信託(ETF)、上場投資証券(ETN)、上場商品(ETC)。ETFは投資信託であり、ETNおよびETCは債務証券です。ETCは金や石油などの実物商品を追跡し、ETNはその他の金融商品全般に使用されます。1993年に最初のETFが創設されてから30年、ETPは株式市場追跡商品から最も革新的な投資商品カテゴリーの一つへと進化し、投資家に多様な新資産クラスへの投資機会を提供してきました。

注記:「ETP」はこうした商品の総称ですが、文脈によっては特に債務証券型の上場商品を指すこともあります。

過去20年間、ETPは着実に成長し、63カ国・81の取引所で718社のプロバイダーにより、11,859商品・23,931上場銘柄を数えています。このうちETFが最大のシェアを持ち、約10兆7470億ドル(ETP全体の10兆9900億ドルの98%)を占めています(ETFGI、2023年11月末時点)。Oliver Wymanによると、ETF市場は今後さらに加速し、2022年から2027年にかけて年率13~18%で成長すると予測されています。

出典:ETFGI

ETPの利便性とアクセシビリティは、暗号資産など新しい資産クラスや投資戦略へのアクセスを広める人気ツールとなっています。

最初のビットコインETPは、2015年にXBT Provider(後にCoinsharesが買収)がスウェーデンのナスダックで上場しました。市場の成長は比較的緩やかでしたが、2020年後半から、暗号ネイティブ企業だけでなく従来の発行体も参入し、製品数が急増し始めました。2021年2月、カナダのPurpose Investmentsがトロント証券取引所にPurpose Bitcoin ETFを上場させ、世界初のビットコインETFとなりました。現在でも、債務証券構造の暗号資産ETPが数量・資産規模ともにETFを大きく上回っていますが、米国現物ETF市場の開設に伴い、この状況は変化し始めると見られています。

出典:ETFGI

暗号資産商品の数は着実に増加しており、特にここ3年間で顕著です。ETFGIのデータによると、2023年11月時点で暗号資産ETFおよびETPは176商品に達しました。2023年前11か月間で、これらの商品に投資された資産は120%増加し、2022年末の57.9億ドルから2023年11月末には127.3億ドルに達しています。

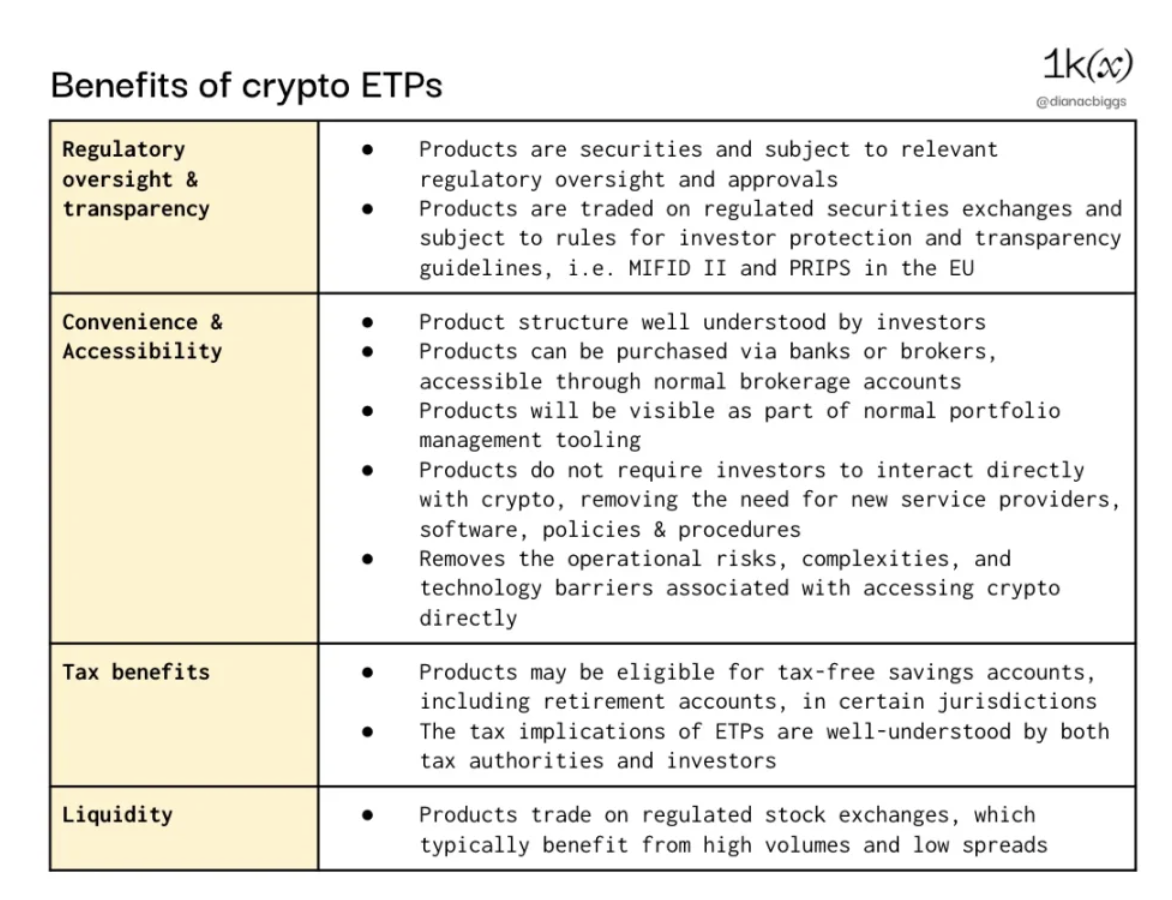

なぜ暗号資産ETPを選ぶのか?

暗号資産ネイティブの視点から見れば、ETPの概念は直感に反するように思えるかもしれません。ETPは仲介者を導入する一方で、暗号資産技術の目的は仲介者を排除することだからです。しかし、理解しやすく規制された投資商品として、ETPは直接暗号資産にアクセスできない多くの投資家層に新たな機会を提供します。たとえば、個人投資家はツール・時間・リスク許容度・専門知識の不足により、直接投資が難しい場合があります。また、機関投資家は法規制・コンプライアンス・技術的制約のために、直接保有を避け、伝統的な証券構造であるETPを通じてのみ投資可能というケースもあります。

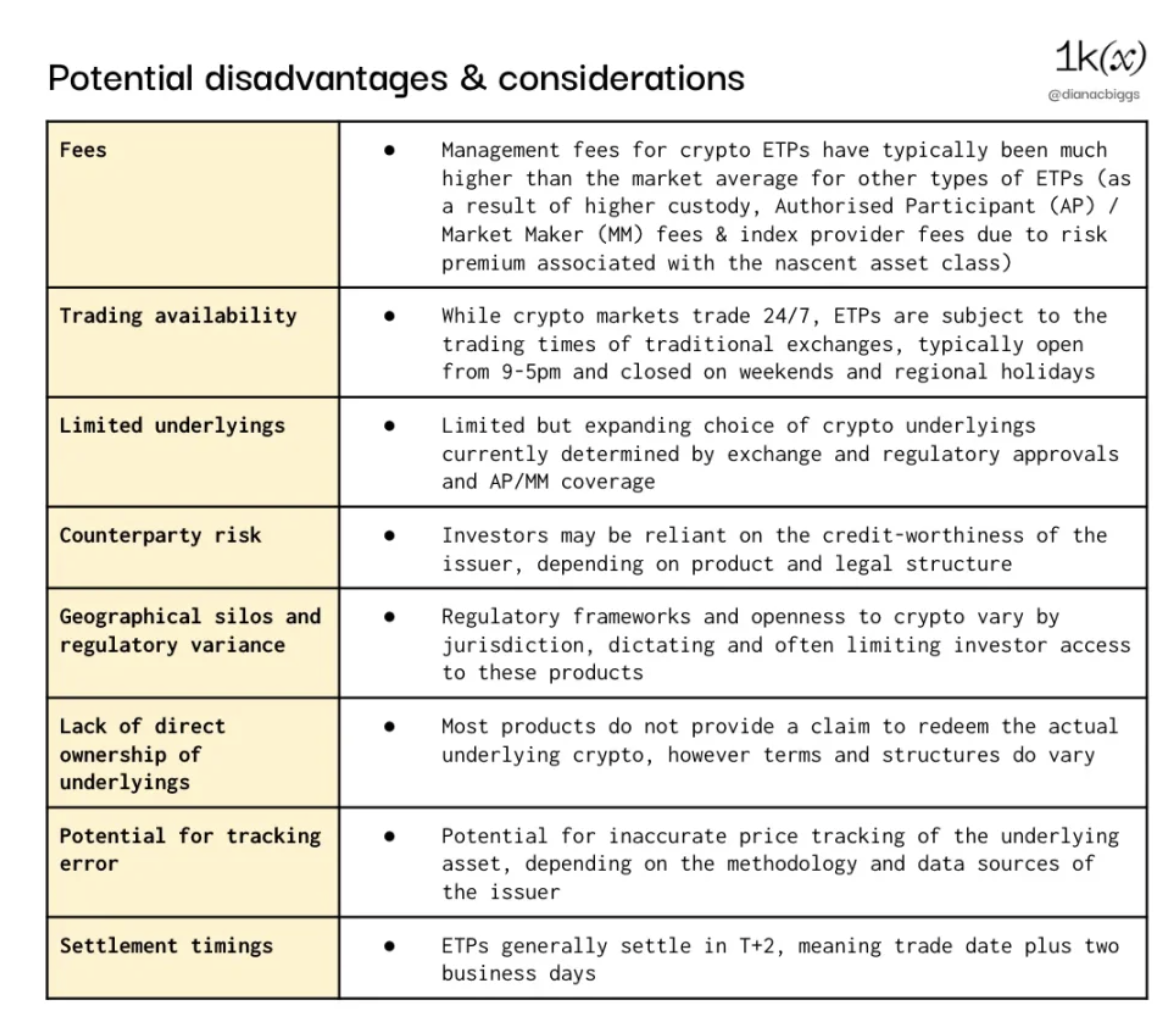

一方で、直接購入と比較した場合、ETPには潜在的なデメリットや留意点もあります(すべての投資家がデメリットと捉えるわけではありません)。これには、これまでのところ暗号資産ETPの手数料が他のETPより高かったこと(競争激化により低下傾向にあるものの)、伝統的取引所の営業時間による取引アクセスの制限、カウンターパーティリスク、為替リスク、決済期間などが含まれます。

注記:地理的制限の一例として、欧州の暗号資産ETPは通常、1933年米国証券法に基づく登録を行っていないため、米国投資家には提供できません。また、英国FCAは小口投資家への暗号資産ETP販売を禁止しています。

製品構造

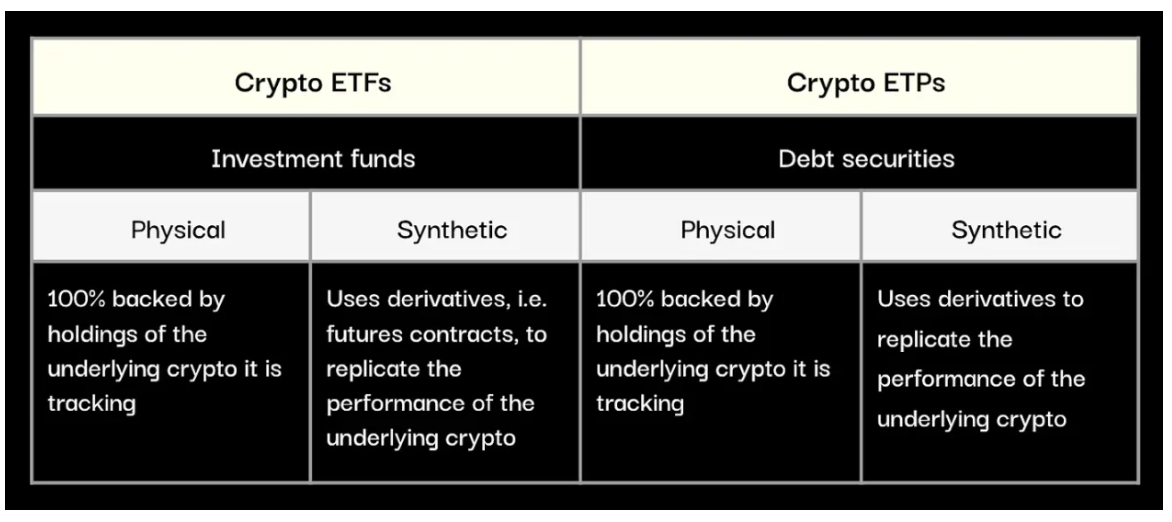

大まかに言えば、暗号資産ETPは二つのカテゴリに分けられます:ETFとETP、そして実物資産型と合成型です。

暗号資産ETFの構造

ETFは投資信託構造であり、ETFの保有者はファンドの持分を所有します。通常、信託・投資会社・有限責任組合などを通じて、ファンドと発行体を法的に分離し、親会社/発行体の破綻時でも投資家の資産が保護されるようになっています。ETFは管轄区域に応じて追加の規則や透明性要件を遵守する必要があります。例えば、EUで登録されEU投資家に販売されるETFは、通常UCITS(可移転証券集団投資スキーム)規制に準拠する必要があり、これには多様化要件(単一資産の保有割合がファンド総額の10%を超えないなど)が含まれます。

現在、ほとんどの暗号資産ETFは現物型または先物型です。現物ETFは基礎となる暗号資産を直接保有し、独立したカストディアンが管理します。一方、先物ETFでは発行体は基礎暗号資産を保有せず、代わりにその先物契約を購入します。そのため、これらの商品は基礎資産の現物価格を直接追跡するものではなく、より複雑でコストがかかり、投資家にとって透明性や直感性が劣ると一般的に考えられています。

暗号資産ETPの構造

暗号資産ETP(この文脈ではETF以外の商品を指す)は債務証券構造を取ります。ETFほど厳格な要件はありませんが、開示要件は類似しています。

実物資産型ETPは、追跡対象の暗号資産の保有量によって100%担保された債務契約です。暗号資産は指定されたトラステーの監督下で、第三者の独立カストディアンが購入・保管します。トラステーはETP保有者の権利を代表し、発行体の破綻時に償還手続きを担当します。

合成型ETPは無担保の債務契約であり、発行体は追跡対象の資産を保有せず、デリバティブやスワップを利用して価格連動を実現します(詳細な構造や条項は異なる場合があります)。このため、合成型ETPはより大きなカウンターパーティリスクを抱えます。なぜなら、法律上、商品が実物資産で完全に裏付けられる必要がないからです。XBT ProviderおよびValourは、合成型商品を提供する暗号資産ETP発行体の代表例です。

全体として、市場の大多数の暗号資産ETPは実物資産型です。これは、多くの投資家がこの構造が提供する透明性と低いカウンターパーティリスクを好むためです。

暗号資産商品発行体

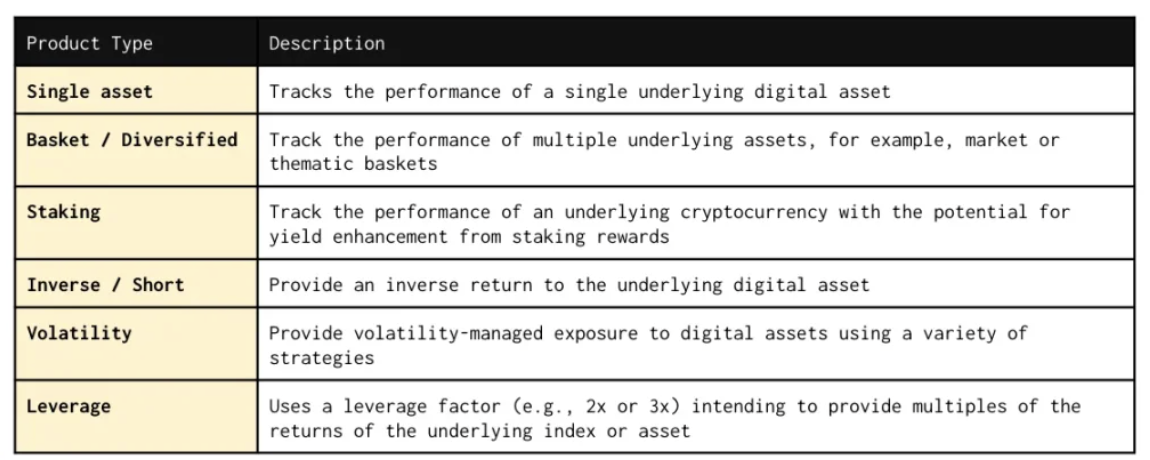

暗号資産ETPは当初、単一デジタル資産の追跡から始まりましたが、現在では資産バスケット、ステーキング、ショート、レバレッジ商品、ボラティリティ管理を目指す指数商品など、幅広い範囲の商品が提供されています。

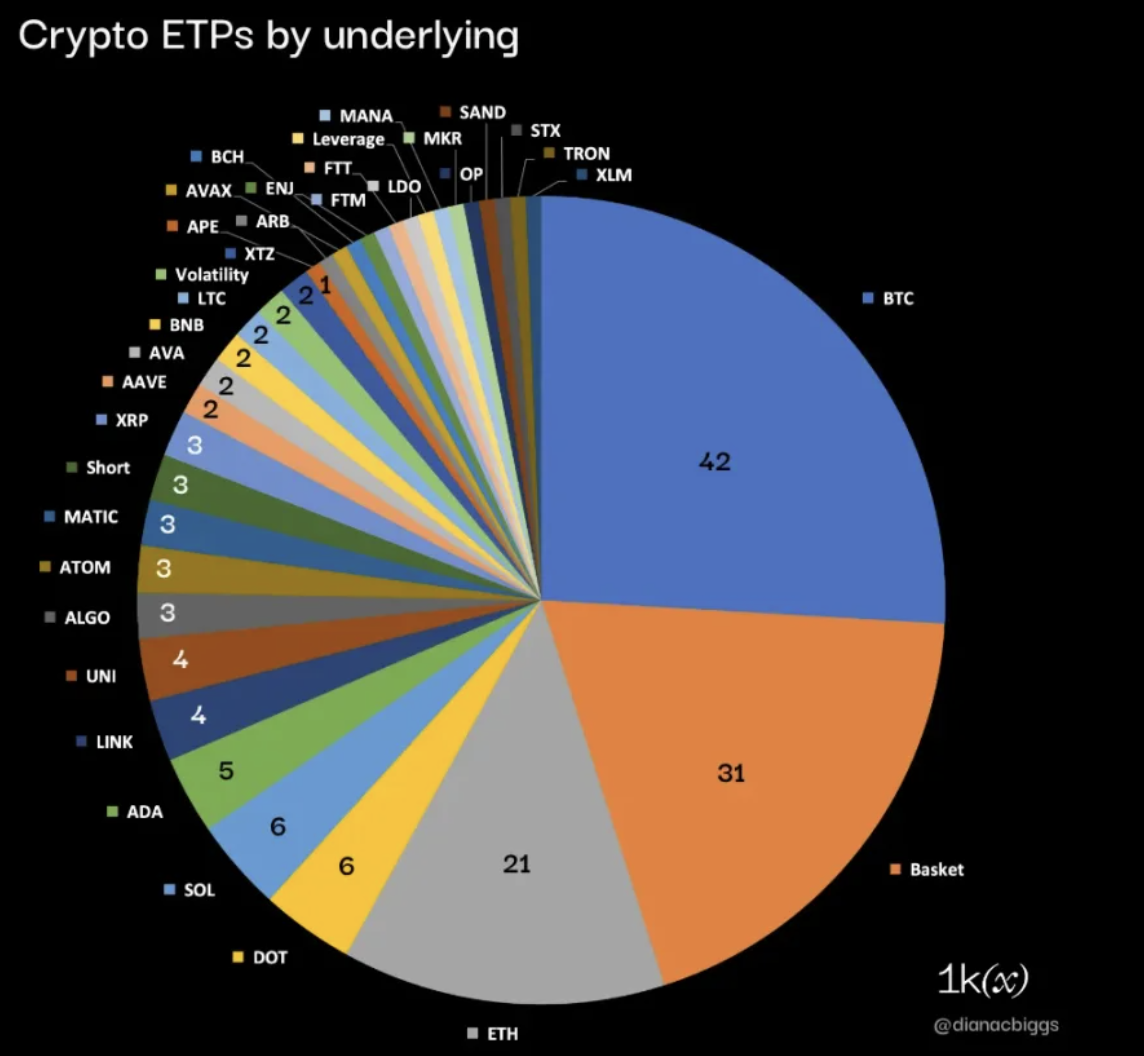

基礎資産別では、BitMEX Researchが最近まとめたデータによると、株式およびOTCファンドを除いた162の暗号資産ETPのうち、ビットコイン・イーサリアム・バスケット商品が58%を占め、残り42%はロングテールの単一デジタル資産、ショート、ボラティリティ、レバレッジ商品です。

162の暗号資産ETPに関するデータ(株式およびOTCファンドを除く); 出典:BitMEX Research、1kx Research

この162商品のうち、121がETP、41がETFであり、そのうち16は先物ETF、11は米国現物ビットコインETF(承認待ち)です。ステーキング商品(投資家が資産のステーキング報酬を受け取れるもの)は現在14商品:13がETP、1がETFです。

資産規模(AUM)ベースの主要商品

資産規模(AUM)で最大の暗号資産ETPは、米国の先物ETFであるProShares Bitcoin Strategy ETFで、2024年1月2日時点で16.8億ドルの資産を保有しています。以下の表に示すように、上位14商品のうち9つがビットコインを追跡(64%)しており、残り5つはイーサリアムが3つ、ソラナが1つ、BNBが1つです。

出典:BitMEX Research、1kx Research

この14商品のうち、4つがスイス登録(いずれも発行体は21Shares)、3つがカナダ、2つがジャージー島、1つがドイツ、1つが米国、1つがリヒテンシュタインです。

上位14商品のうち、4つがETF(現物3つ、先物1つ)、残り10つがETP(実物資産型8つ、合成型2つ)です。

製品革新

新しい暗号資産ETPの上場にはいくつかの制約があります。これには、規制当局や証券取引所の要件・許容範囲、流動性要件、投資家需要、公開価格データや法定通貨ペアの可用性などが含まれます。しかし、ますます多くの参加者が市場に参入し、シェア獲得と差別化を図ろうとする中、規制・サービスプロバイダー・投資家の理解と受容が進むにつれ、発行体や指数プロバイダーによる製品革新が継続的に見られます。

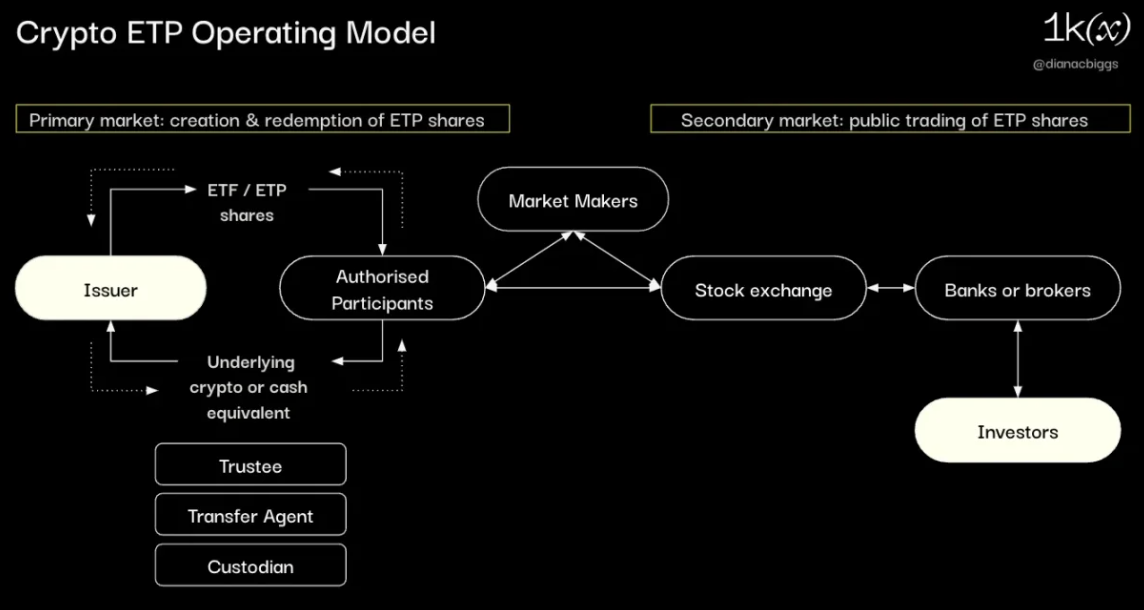

暗号資産ETPの運営モデル

ETPの作成プロセスは、発行体(商品を発行する投資会社または信託)が規制当局の承認を得るための公開説明書(プロスペクトゥス)を作成することから始まります。管轄区域により異なりますが、一般的に、発行体の詳細情報、役員名簿、財務諸表、商品設計、基礎資産の概要、想定市場およびサービスプロバイダー、リスク概要、純資産価額(NAV)およびその算出方法、手数料、償還手順などが含まれます。

規制当局の承認を得て必要なサービスプロバイダーを雇用した後、発行体は希望する証券取引所への上場申請を行います。上場可能な商品タイプおよび基礎資産の条件は取引所ごとに異なります。

サービスプロバイダーの運営モデルおよび範囲は、商品タイプ、管轄区域、発行体の設計により異なります。典型的なモデルの概要は以下の通りです。

一次市場では、発行体はAP(許可参加者)と商品単位を、基礎暗号資産(「実物」)または現金同等物と交換し、必要に応じて指定カストディアンに基礎暗号資産を引き渡したり受け取ったりします。構造に応じて、移転代理店やトラステーが担保品の決済や資金移動に関与することがあります。

APが一次市場での新規作成および償還を管理する一方、マーケットメイカーが二次市場で流動性を提供し、継続的かつ効率的な取引を確保します。

投資家は二次市場で商品を売買し、通常は銀行やブローカーを通じて注文を出し、それらが直接または他の仲介機関を経由して関連証券取引所で執行されます。

関係者およびサービスプロバイダー

発行体

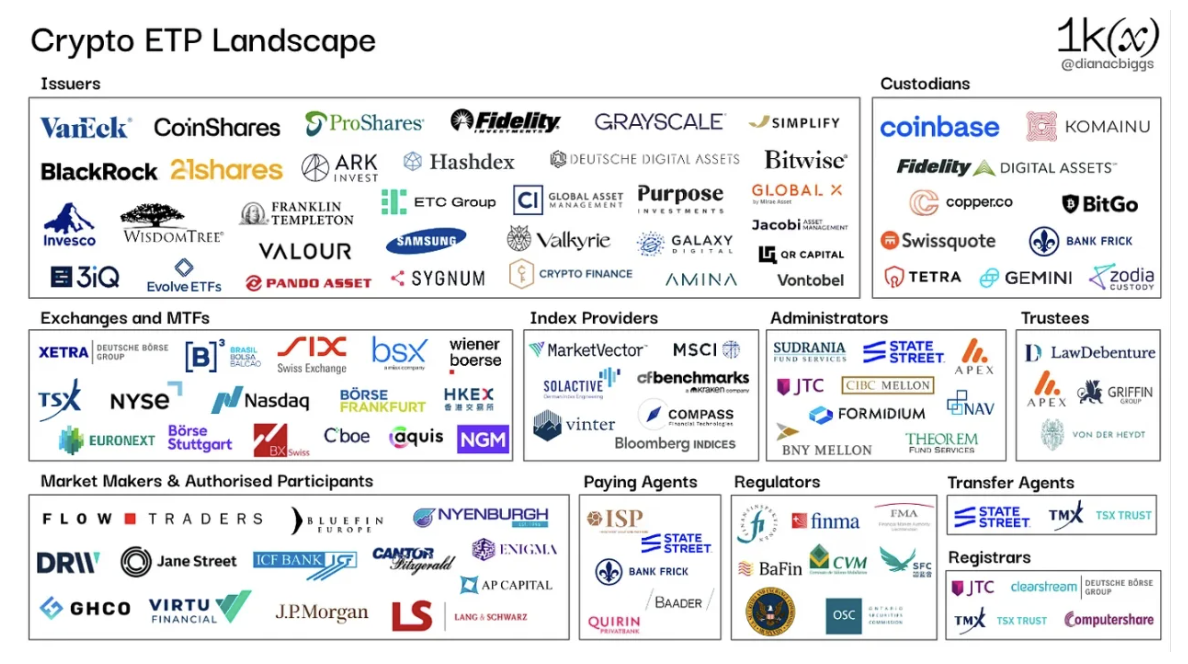

発行体はETPの全体設計および作成を担い、製品ライフサイクルを通じて関連仲介機関を調整・管理します。発行体に対する規制は管轄区域によって異なります。規制当局は公開説明書審査において発行体を評価し、取引所も上場プロセスで同様に評価します。これには企業ガバナンス、資本要件、定期監査などが求められます。発行体は通常、商品発行のために独立した特別目的法人(SPV)を設立します。当初の暗号資産ETP発行体はCoinshares、21Shares、3iQ、Hashdex、Valourといった暗号ネイティブ企業が中心でしたが、近年ではWisdomTree、フィデリティ、インベスコ、VanEck、そしてSEC承認待ちのフランクリン・テンプルトンやベライザーなど、伝統的金融機関の参入が進んでいます。

カストディアン

カストディアンは、実物資産支持型ETPの背後にある基礎暗号資産を保管します。暗号資産ETP発行体が利用するカストディアンには、Coinbase、Fidelity Digital Assets、Ital Assets、Komainu、BitGo、Copper、Swissquote、Tetra Trust、Zodia Custody、Geminiなどがあります。

マーケットメイカー

マーケットメイカー(MM)は、発行体が雇う流動性提供者であり、取引所で規定された条件に基づき双方向価格提示を行うことでETPに必要な流動性を供給します。主なMMにはFlow TradersおよびGHCOがあります。

許可参加者

許可参加者(通常は銀行またはブローカー)は、発行体と直接やり取りして日々商品単位の新規作成および償還ができる権限を持ちます。発行体に基礎資産または現金同等物を交付することで新たなETP単位を取得し、または単位を返却して基礎資産または現金を受け取ります。BTCおよびETH以外の資産に対する許可参加者の関心は、規制の不確実性や市場状況により異なる可能性があります。暗号資産ETPで活躍する許可参加者にはFlow Traders、GHCO、Virtu Financial、DRW、Bluefin、Enigma Securitiesがあります。モルガン・スタンレー、Jane Street、Cantor Fitzgerald & Co. は、米国現物ビットコインETFの文書で最近許可参加者として指定されました。

指数プロバイダー

指数プロバイダーは、ETPが追跡する指数およびベンチマークの作成・設計・計算・維持を担当し、発行体および投資家に透明性と信頼性を提供します。ある管轄区域では、指数プロバイダーも規制の対象となります。例えばEUでは欧州基準指数規則(BMR)が適用されます。暗号資産ETPで活躍する指数プロバイダーには、MarketVector Indexes、CF Benchmarks(2019年にKrakenが買収)、Vinter(暗号ネイティブ指数プロバイダー)、ブルームバーグ、Compassなどがあります。

取引所および多角的取引施設(MTF)

取引所およびMTFが暗号資産ETPを上場する意思決定は、まず地元の規制および規制当局による公開説明書承認に依存します。その後は事業判断となり、発行体および商品の適格性要件に基づいて決定されます。これは基礎資産の流動性、コンプライアンス、公開価格情報、リスク緩和などのパラメータ評価を含みます。上場可能な商品タイプのルールは取引所ごとに異なります。たとえばドイツのXetraは資産支持型ETPのみ上場可能ですが、6つのスイス取引所は適合する暗号資産基礎資産に対して具体的なルールを設けています。

トラステー

トラステーは資産の保護およびETP保有者/投資家の利益を代表する責任を持ちます。その具体的な役割と責任は、ETPの構造および法的取り決めにより異なります。暗号資産ETPで活躍するトラステーには、Law Debenture Trust Corporation、Apex Corporate Trust Services、Bankhaus von der Heydt、Griffin Trustなどがあります。

管理者

管理者はETPの全体的な運営管理を支援します。サービスには会計、規制コンプライアンス、財務報告、株主サービスなどが含まれます。暗号資産ETPで活躍する管理者には、State Street Bank、JTC Fund Solutions、CIBC Mellon Global Securities Services、Theorem Fund Services、NAV Consulting、Formidium、ニューヨーク・メルローン銀行などがあります。

その他のサービスプロバイダー

ETP企画および製品ライフサイクルにおいて関与する可能性のあるその他のサービスプロバイダーには、支払代理店(新しいETP単位の登録および地元機関からのISIN取得を担当)、移転代理店(株主記録の維持など)、計算代理店(基礎資産の純資産価額算出)、登録官(株主記録の保存)などがあります。商品タイプ、発行体、管轄区域に応じて、これらの役割は重複したり、異なる主体が担ったりすることがあります。

手数料について

ETPは製品の管理および運営コストを賄うために、運用報酬(手数料率またはスポンサーシップ料)を課します。これは年率で保有額の一定割合として計算され、毎日または定期的に純資産価額から控除されます。多くの初期の暗号資産ETPは2.5%もの高率の手数料を設定できましたが、通常のETPは0.05%~0.75%の範囲です。代替商品が0%手数料でも、暗号資産ETPが2.5%のAUM手数料を維持できたことは、これらの商品の粘着性と先行者優位を示しています。

今後、手数料は新製品の重要な差別化要因になると予想されます。これは現在の米国現物ETFで既に明らかになっています。最初に手数料を公表したInvescoおよびGalaxyは、最初の6か月間および最初の50億ドルの資産については手数料を免除し、フィデリティは0.39%を提示しました。1月8日時点で、他の発行体の発表により、手数料競争が実際に始まっていることが確認されています。

出典:James Seyffart、2024年1月8日

地域別状況

ヨーロッパ

暗号資産ETPはヨーロッパが発祥であり、最初のビットコイン商品は2015年にスウェーデンで、XBT Providerが発行した合成型ETPでした。ヨーロッパでは、一旦ある国の規制当局がETPの公開説明書を承認すれば、他の加盟国でも上場できる「パスポート制度」の恩恵を受けられます。スウェーデンのSFSAは、欧州暗号資産ETPの公開説明書承認の主要な選択肢のままです。ドイツも暗号資産ETPの公開説明書を承認している管轄区域の一つであり、Deutsche Börse、Börse Stuttgart Groupなどの主要取引グループで高いアクセシビリティを持っています。

ETPはヨーロッパで支配的な商品タイプですが、真の暗号資産ETFの欠如は、主にUCITS(可移転証券集団投資スキーム)規制によるものです。全体として、多くの欧州ETFはUCITSに準拠することで、登録国に加えて他のEU加盟国での小口投資家への販売を可能にしています。しかし、UCITSのルールは現時点ではビットコインETFのような単一資産追跡商品と互換性がありません。例えば、UCITSの多様化要件では、単一資産の保有割合がファンドの10%を超えてはならず、対象資産は適格な金融商品でなければなりません。2023年6月、欧州委員会は欧州証券市場監督機構(ESMA)に、UCITSルールの更新が必要かどうかを調査するよう命じました。ただし、この動きの目的は、適格商品タイプの拡大よりも、むしろ新たな規則と投資家保護の必要性を確認することにあるようです。ESMAの意見提出期限は2024年10月31日です。

スイス

2016年、スイスはスウェーデンに次いで2番目の管轄区域として暗号資産ETPを承認・上場しました。Bank VontobelがSIXスイス取引所にビットコイン連動ETPを上場しました。その後、2018年11月には世界初の暗号指数商品がスイスで上場。これはビットコイン、イーサリアム、リップル、ライトコインで構成される実物資産支持型バスケットETPで、発行体は21Sharesでした。SIXスイス取引所は暗号資産対象に具体的なルールを設けており、「仮設取引許可申請時、当該暗号資産は米ドル建て時価総額で上位15位以内に入る必要がある」としています。また研究によれば、スイスの証券取引所BX Swissも暗号資産を基礎資産とする商品を認め、対象資産が時価総額上位50位以内であることを条件としています。

英国

2020年10月、英国金融行動監視機構(FCA)は、小口投資家へのあらゆる暗号デリバティブの販売・マーケティング・流通を禁止しました。多くの暗号資産ETPが英国のAquis Exchangeに上場していますが、専門投資家向けに限定されています。

カナダ

カナダは最初のビットコインETFを承認した国です。2021年2月、Purpose Investmentsがトロント証券取引所(TSX)に最初の商品を上場しました。続いてイーサリアムETFも登場。2023年10月には、3iQがステーキング報酬をファンドに組み込んだステーキング型イーサリアムETFを北米で初めて上場しました。他のカナダの暗号資産ETF発行体には、Fidelity Investments Canada、Galaxyと提携するCI Global Asset Management(CI GAM)、Evolve Fundsなどがあります。

ブラジル

ブラジルはカナダに続く国です。ブラジル証券委員会(CVM)は2021年3月、ラテンアメリカ初のビットコインETFを承認しました。ブラジルの暗号資産ETF発行体には、暗号資産運用会社HashdexおよびQR Capital、Galaxyと提携するItaú Asset Managementなどがあります。

米国

現時点では、米国SECは暗号資産先物ETFのみを承認・提供しています。ProSharesは2021年10月19日に最初のビットコイン先物ETFを上場し、史上最高の取引高を持つファンドの一つとなり、初日の数日間で10億ドル以上の資金を集めました。

出典:ブルームバーグ、ブルームバーグ上級ETFアナリストEric Balchunas氏のTwitter

それから2年後の2023年10月2日、ProShares、VanEck、Bitwiseが米国で最初のイーサリアム先物ETFを上場しました。先物商品は通常、投資家に高度な知識が求められ、追加の手数料、頻繁なリバランスによる追跡誤差、パフォーマンス低下のリスクを伴います。実際、対象先物契約はシカゴ商品取引所(CME)で取引され、商品取引所の規制下にあります。これが、先物ETFが現物商品より先に承認された理由としてよく挙げられる説明です。

米国初の現物ビットコインETFの申請は2013年7月、ウィンクラウス兄弟により提出され、その後数回再提出されましたが最終的に却下されました。10年後の2023年6月15日、世界最大の資産運用会社ベライザーがiShares Bitcoin Trustの申請を提出。ベライザーのブランド力と優れた実績(ブルームバーグ上級ETFアナリストEric Balchunas氏によれば、575のETFでたった1回の拒否)がゲームチェンジャーとなり、米国現物ビットコインETFは史上最も期待された商品の一つとなりました。

2023年8月29日、潮流はさらに変わり、米国コロンビア特別区巡回控訴裁判所在Grayscale対SEC事件でGrayscale有利の判決を下し、「SECのGrayscaleの提案するビットコインETF阻止決定は恣意的かつ反復無常である」と指摘しました。

現在に至り、11の発行体が現物ビットコインETFを申請中で、SECによるS-1書類の審査を受けている段階です:BlackRock、Grayscale、21Shares & ARK Invest、Bitwise、VanEck、WisdomTree、Invesco Galaxy、フィデリティ、Valkyrie、Hashdex、フランクリン・テンプルトン。最近数週間、SECと発行体の間の会議が増え、SECはすべての発行体に対しキャッシュ創造方式への切り替えを求めています。つまり、ETF単位の新規作成および償還時の資産交換はビットコインではなく現金で行われるべきだということです。通常、効率性の観点から、許可参加者とETF発行体の間の増減操作は実物で行われます。SECが現金方式を要求する理由を公表していませんが、おそらく許可参加者(通常は大手銀行やブローカー)が暗号資産取引を行うことを承認したことにならないようにしたいと考えているのでしょう。

2024年1月5日深夜時点で、すべての11申請者が、取引所が商品取引を行うためのルール変更を提案した修正済み19b-4を提出しました。これらはSECの承認が必要です。

出典:ブルームバーグ、James Seyffart氏のTwitter、2024年1月5日

最後のステップは、SECによる最終S-1書類の署名です。市場の予想では、それが1月10日頃に行われ、上場および取引開始はその後24~48時間以内に可能になる見込みです。

我々は、取引開始後1週間の資金流入・取引量を注視し、11発行体間の競争ダイナミクスを評価します。大規模なETFはコスト効率や流動性の面で投資家に好まれるため、初期資本額は競争上の優位性となります。Bitwiseは12月29日に提出したS-1で最大2億ドルの初期資金意図を示し、ベライザーは1000万ドルの初期売上を示していました。注目すべきは、1月5日にベライザーが取引開始初週に20億ドルを準備しているとの噂が流れました。ブルームバーグ上級ETFアナリストEric Balchunas氏は、他のファンドの初期投資と比較してもベライザーのブランドイメージに合致する規模だと指摘しつつも、この金額は過去のいかなるETF上場でも超える規模になると述べています。

ベライザー、VanEck、Ark & 21Shares、フィデリティ、Hashdex、Invesco & Galaxy、Grayscaleはすでに現物イーサリアムETFの申請も提出しており、最初のSEC回答期限は2024年5月23日です。

香港

米国SEC承認から1年後、香港証券期貨事務監察委員会(SFC)は2022年10月に暗号資産先物ETFを承認。資産運用会社South China Morning Post Asset Managementが2022年12月16日にビットコインおよびイーサリアムの2本のファンドを上場しました。2023年12月、SFCと香港金融管理局は共同声明を発表し、「最新の市場動向を踏まえ」、SFCは現物暗号資産ETFの申請を受け付けると表明しました。改訂版SFCガイドラインでは、実物および現金による創造・償還方式の両方が認められています。海外発行でSFCの特別承認を受けていない暗号資産ETPは、専門投資家にのみ提供されます。

暗号資産ETPの次の一手

投資家がポートフォリオに暗号資産を組み入れたいという需要が高まる中、ETPはその投資を手頃で便利かつ規制された形で得る手段となっています。この需要を背景に、暗号ネイティブ資産運用会社と伝統的資産運用会社の双方が製品に参入・革新を続けています。2024年には、米国現物ETFの承認がグローバルでの成長の触媒となる可能性があります。

この分野の進展に伴い、我々が注目するポイントは以下の通りです。

-

発行体間の競争激化が手数料や他の地域・発行体のETP資金流入に与える影響。長期的には、中小プレイヤーが統合または撤退する可能性

-

ベライザーなどグローバルトップ資産運用会社のマーケティング力により、個人および機関投資家における暗号資産の認識と受容の変化

-

暗号資産に参入する取引所、資産運用会社、販売会社、その他機関参加者およびサービスプロバイダーの数の増加

-

これらの商品をコンサルティングモデルに組み込むまでのタイムライン

-

機関ステーキングの発展:投資家が利用可能なステーキング商品の増加、および発行体による流動性ソリューションの開発

-

オンチェーン構造的商品の成長:我々は将来はオンチェーンにあると信じており、最近の21Shares母体21.coとIndex Coopの提携は、ETP発行体がこの方向に向かいつつあることを示しています

注記:店頭取引(OTC)のクローズドエンド型暗号資産ファンド(例:Grayscale提供ファンド)は本調査の対象外です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News