ブロックと不動産:RWA市場における不動産プロジェクトの研究

TechFlow厳選深潮セレクト

ブロックと不動産:RWA市場における不動産プロジェクトの研究

当時の資産トークン化やセキュリティ・トークン発行(Security Token Offerings、略称STO)は、今日のRWA概念と多くの類似点を持っている。

執筆:Coresky

はじめに

リアルワールドアセット(Real World Assets、以下RWA)という概念は、暗号資産市場において近年登場したものではない。少なくとも2018年には既に存在しており、当時の資産トークン化やセキュリティートークン発行(Security Token Offerings、STO)は、今日のRWAと多くの類似点を持っている。しかし、規制枠組みが未熟であり、明確な潜在的なリターンの優位性も欠けていたため、こうした初期の試みは成熟した規模の市場へと発展することはできなかった。

2022年に至り、米国が金利を引き上げ続けたことで、米国国債の利回りが暗号資産業界のステーブルコイン貸出金利を大きく上回るようになった。このため、米国国債をRWAの対象としてトークン化することが、暗号資産業界にとってますます魅力的になってきた。MakerDAO、Compound、Aaveといった成熟したDeFiプロジェクトだけでなく、ゴールドマン・サックス、JPモルガン、シーメンス、さらには政府機関なども含む伝統的な金融機関が、RWAの探求を始めている。

ここ2年間で、少数ながら不動産RWAプロジェクトが市場に登場している。これらは不動産投資市場の拡大、投資商品の多様化、および投資家の参入障壁の低下を目指している。本研究ではこれらのプロジェクトを事例分析し、不動産RWAの設計上の長所と短所、およびその潜在市場について検討する。これらのプロジェクトは主に北米の不動産部門を対象としているため、議論される政策、規制、市場条件も主に北米の不動産市場を中心に扱う。

不動産市場のトークン化手法

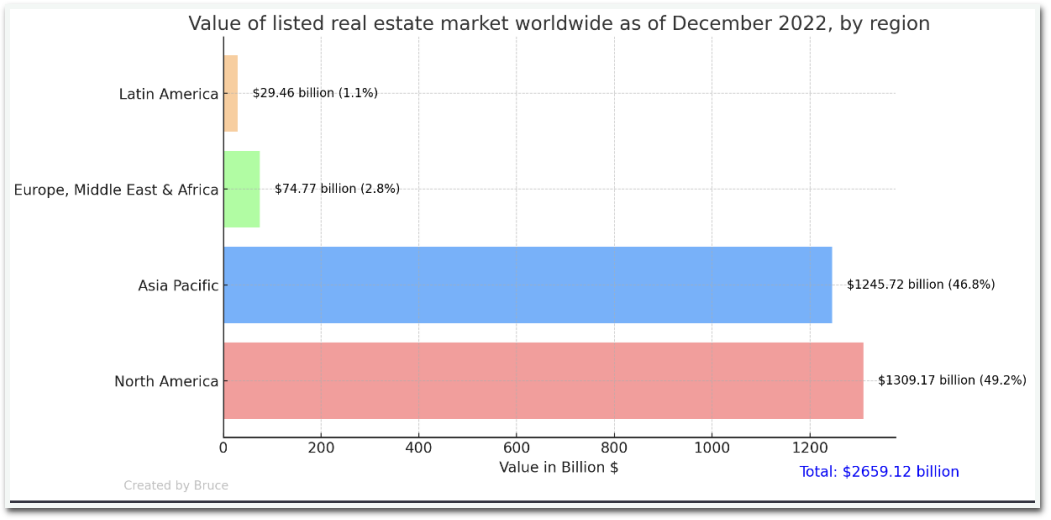

不動産市場は、膨大な投資機会を持つ巨大な分野である。Statistaが2023年3月に発表した調査によると、北米の上場不動産市場の価値は1.3兆ドルに達しており、世界全体では2.66兆ドルとなっている。

不動産市場のトークン化の主な目的は、以下の1つまたは複数を実現することにある:より多様で柔軟な不動産投資商品の創出、より広範な投資家層の獲得、不動産資産の流動性と価値の向上。こうした商品の主な形態は一般的に次の3つに分けられる:

1) 分割された不動産所有権による資金調達

2) 特定地域の不動産市場指数商品

3) 不動産トークンを担保とした貸付

さらに、不動産のトークン化は、資産の透明性とガバナンスの民主化にも貢献する可能性がある。

不動産投資信託(REIT)に馴染みがあるならば、それは収益性のある不動産を保有し、それを管理または資金調達に活用する企業形態である。REITは共通基金のような投資機会を提供し、一般投資家が配当に類似した不動産投資収益や総リターンを得ることを可能にし、地域の不動産市場成長にも寄与する。REITと不動産RWAは、分割された不動産投資の機会を提供する点で多くの類似性があり、いずれも投資の敷居を下げ、不動産資産の流動性を高める効果がある。しかし、従来のREITは投資家に経営参加や所有権を通常与えず、中央集権的な運営モデルを維持している。とはいえ、資産審査、運営、投資構造における厳格な規制枠組みは、不動産RWAプロジェクトが参考にできるモデルを提供している。

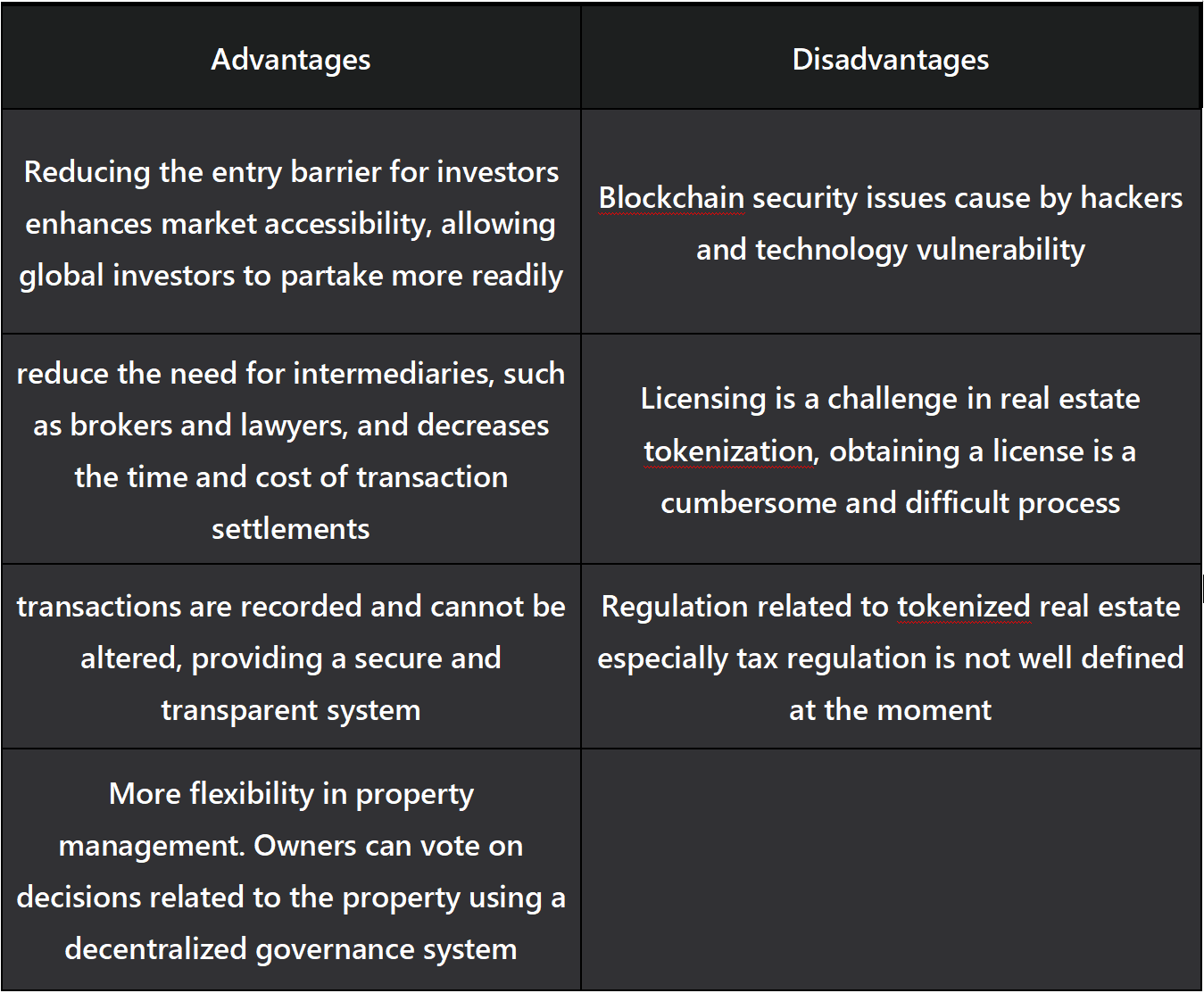

過去2年間における不動産RWAプロジェクトの運営観察を通じて、それらの長所と短所についてある程度明確な理解を得ている。

一般的に、不動産RWAプロジェクトは上述の長所と短所を持つ。しかし、具体的な事例を深く掘り下げると、管理方式や製品アプローチの違いにより、各プロジェクトが直面する実情は異なることがわかる。

ケーススタディ

本章では、3つの不動産RWAプロジェクトを取り上げて分析する。それぞれが不動産市場のトークン化に対して異なるアプローチを採用しており、それぞれの分野で一定の代表性を持っている。ただし、これらはまだ初期段階にあり、製品が長期的かつ広範な市場検証を受けていないことに注意が必要である。

‣RealT

RealTは2019年に開始され、米国の住宅不動産を小口投資家向けにイーサリアムおよびGnosisブロックチェーン(主にGnosis)上でトークン化する、最も初期の不動産RWAプロジェクトの一つである。

RealTは住宅物件を購入し、米国の規制に従ってそれらをトークン化する。物件の管理、メンテナンス、家賃収集は第三者の管理会社に委託される。費用を差し引いた後の家賃収入はトークン保有者に分配される。RealTはトークン化プロセスを担当するが、不動産資産を保有する企業とは法的に分離されている。同社のウェブサイトによれば、もし運営会社がデフォルトした場合、トークン所有者は別の会社を指定して物件を管理できる権利を持つ。ただし、RealTが自らがマーケットに投入した物件に実際に投資する義務はない。ユーザーは毎月の家賃から約2.5%のメンテナンス準備金と通常10%程度の管理費を差し引かれた金額を受け取る。

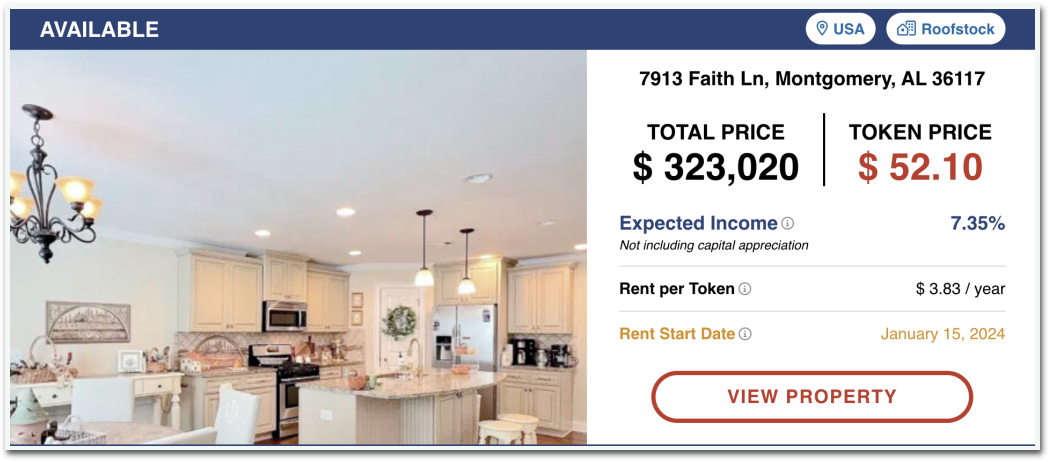

モンゴメリーの物件を例にすると、不動産トークンの総価値は323,020ドル、1トークンあたり52.10ドル、合計6,200トークンが発行されている。この物件は月2,600ドルの家賃収入を生み出す。運営・管理費622ドルを差し引いた後の月間純利益は1,978ドル(年間23,736ドル)。各トークンには3.83ドルが分配され、年利回りは7.35%となる。

この物件の場合、RealTは市場に100%のトークンを提供しており、顧客と共同で投資する必要がなく、ほぼリスクフリーのモデルで運営している。管理会社は家賃の8%を取得し、残りのメンテナンス費からも収益を得る。投資プラットフォームは、物件のトークン化、管理会社の選定・監督に対して2%の手数料を徴収する。この方法により、RealTチームは管理業務にかかる時間を大幅に削減でき、適格な物件の探索と市場への供給に集中できる。

しかし、所有権の分散化はリスクを投資家間で分担できる一方で、新たな課題も生じる。投資家の保有比率が小さすぎると、企業の管理コストが持続不可能なほど高くなる。Laurens Swinkelsの報告書は、不動産トークン保有者とRealTの間の利益相反を指摘している。RealTは自らが所有する物件の管理会社を選定するが、RealTが大きな所有権を持てば、管理コストを抑えるインセンティブが生まれる(不適切な管理が自身に大きな影響を与えるため)。しかし、RealTの保有比率が大きすぎると、トークンの流動性が低下し、小株主は監督責任を果たさなくなる。すべてのトークン保有者は、大株主が雇った管理会社を監視すると期待する。逆に、RealTの保有比率が極端に小さい場合、管理会社の選定や監督に真剣に取り組むインセンティブが薄れ、多数の個人投資家にとっては効果的な監督が非常に困難になる。

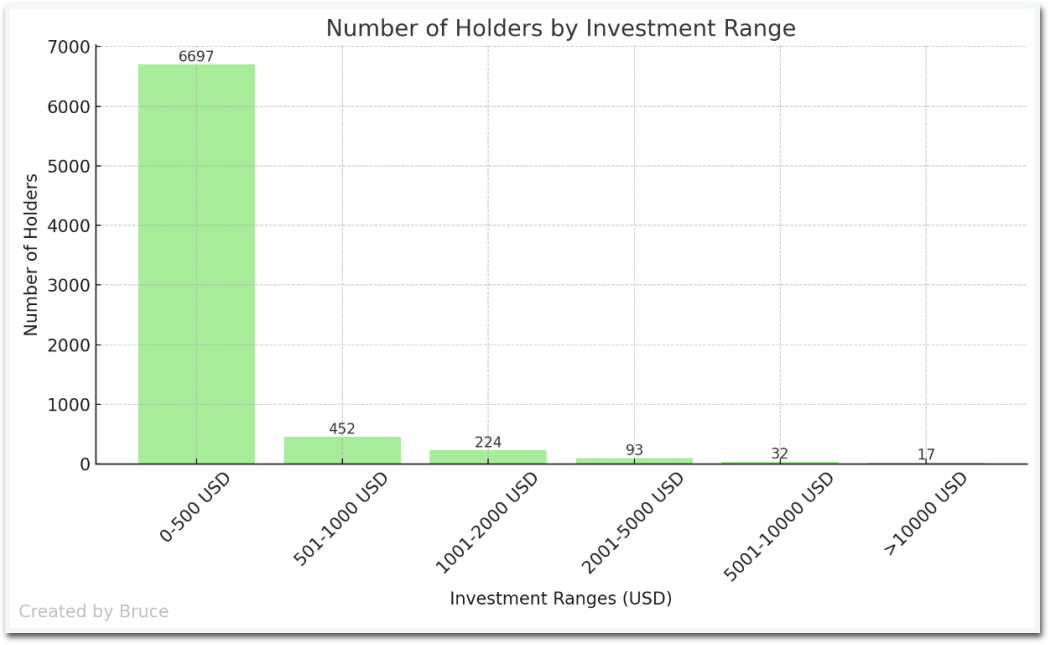

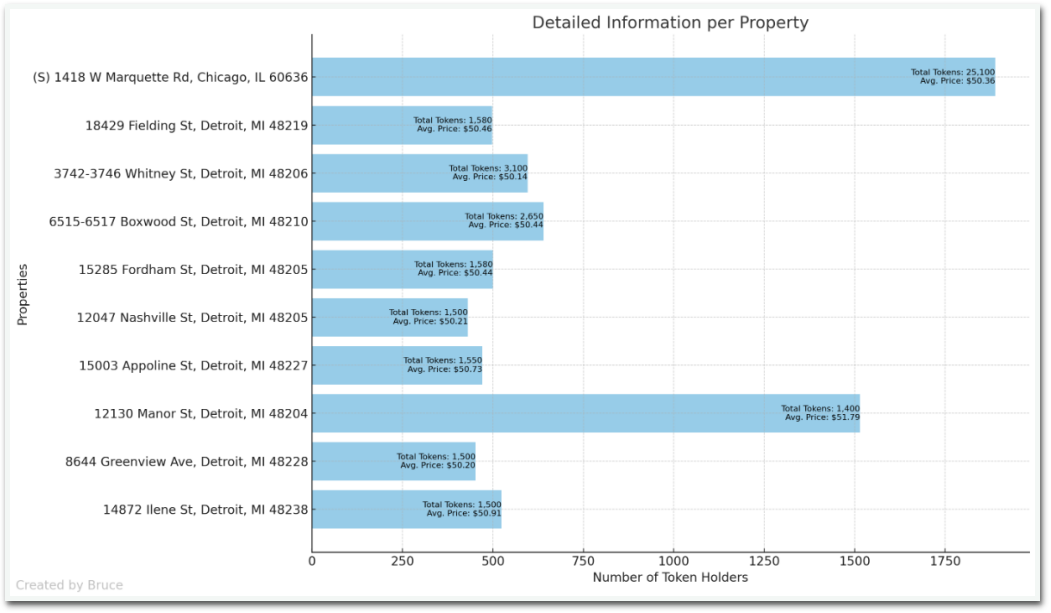

RealTの市場で最近完売した10件の物件のトークンについて、ブロックチェーンエクスプローラーを用いて各物件の保有者数を調べた。図に示すように、RealTは物件ごとに異なる数量のトークンに分割し、1トークンあたり約50ドルになるよう調整している。大多数の物件はデトロイトに位置し、保有者数は約500人。うち2物件は1,000人を超える。これに基づき、保有者のトークン数からRealT投資家の投資額域を算出した。

約90%のRealT投資家は500ドル未満を投資しており、約9%が500〜2,000ドル、1%がそれ以上を投資している。これはRealTが一定程度、個人投資家向けに不動産投資市場を創出し、住宅市場の流動性を高めていることを示している。

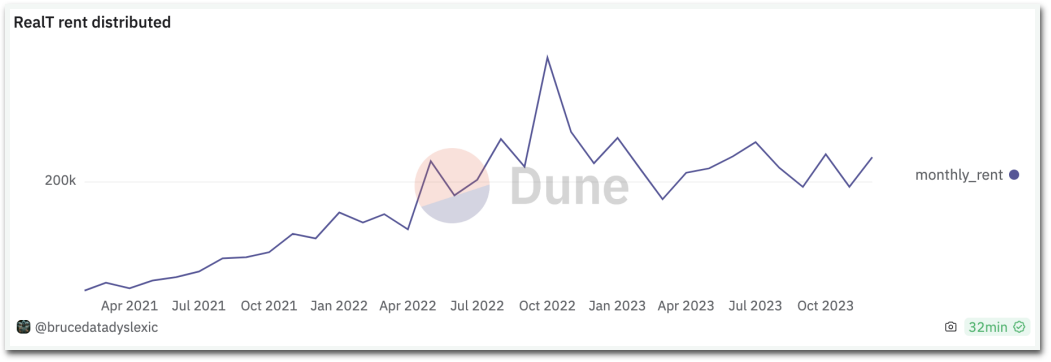

また、RealTの主要ネットワークであるGnosis上でのウォレットアドレス(0xE7D97868265078bd5022Bc2622C94dFc1Ef1D402)を調査したところ、家賃分配総額は約600万ドル。メンテナンス費、保険、税金の変動により、プラットフォーム手数料は家賃の2.5〜3%程度で、過去2年間の収入は約15万〜18万ドル。しかし、RealTは物件投資に参加する義務がなく、参加する場合でもその程度に明確な制限や説明がないため、家賃からの利益は不明である。

企業構造の観点からは、RealTはデラウェア州にReal Token Inc.を設立し、これを事業の中核とする。この法人は不動産資産を一切保有せず、RealTプロジェクトの運営主体として機能する。また、Real Token LLCをデラウェア州に設立し、一連の不動産会社の親会社とする。Real Token Inc.と同様に、Real Token LLC(LLC=有限責任会社)は不動産資産を保有せず、法的手続きの簡素化を目的としており、ユーザーが1つの会社と契約するだけで全物件に投資できるようにする。最後に、各投資物件ごとに系列LLCを設立する。Real Token LLCの子会社として、各系列LLCが特定の物件と対応するトークンを保有する。この構造により、ある物件の財務・法的問題が他の物件や親会社の運営に影響しないよう設計されている。

‣Parcl

ParclはDeFi投資プラットフォームで、ユーザーが世界中の不動産市場の価格変動を取引できるようにしている。AMM構造を用い、不動産関連の合成資産を市場に提供する。ParclはParcl Labs Price Feedを導入し、販売履歴に基づく特定地域の不動産指数を作成する。履歴期間は物件の取引頻度に応じて変動する。指数作成後、投資家は不動産価格の動向に対して投機的なポジション(買い/売り)を築ける。

この手法は実際の不動産売買を伴わないため、Parclは実際の不動産運営に伴う法的問題を回避できる。これが本当に不動産RWAプロジェクトと言えるかどうか疑問を持つ者もいるだろう。前述の基準を満たしていないからだ。しかし、Coinbase、Solana Ventures、Dragonflyなどを含む業界の大手から投資を受けており、比較的人気がある。その独自性から、不動産RWAの商品多様化を議論する際に言及するのは妥当である。

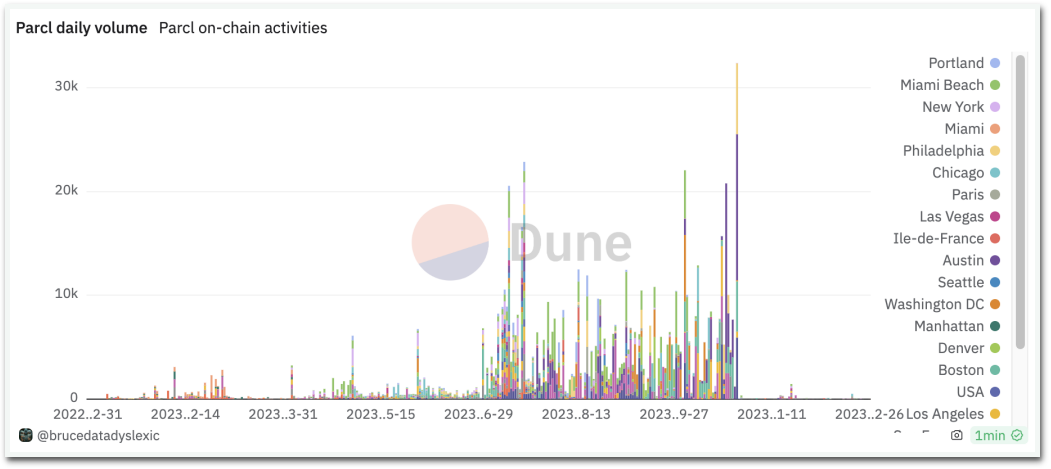

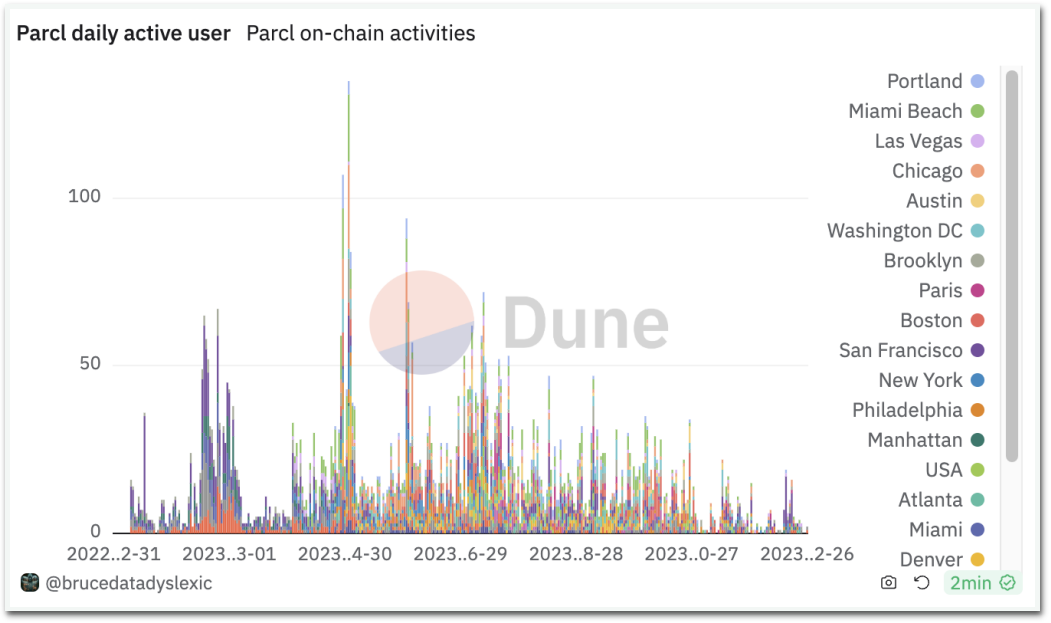

Parclのテストネットは2022年5月にソラナ上で開始され、現在のTVLは1600万ドル。しかし、1年以上の運営を経ても、あまり注目を集めておらず、日次取引高は1万ドル未満、日次アクティブユーザーも50人未満である。

(10月26日の取引高低下は、Parcl V3アップグレードによりプールアドレスが変更され、多くのトレーディングペアが終了したため。この日以降の取引高は含まれていない)

Parclの製品は使いやすく、アップデートも迅速。Parcl Labsの価格フィードおよび指数市場設計は比較的成熟している。運営面でも、Parcl Points、Real Estate Royaleなどのユーザーアクイジション施策を積極的に展開している。こうした強みと有名投資家の支援があるにもかかわらず、市場での注目度やシェアは依然低く、ユーザーベースも小さく、取引量も限定的である。これはおそらく、暗号資産市場がまだ不動産指数商品を受け入れる準備ができていないことを示しているかもしれない。

‣Reinno

リップルやMakerDAOといった大手暗号資産企業も不動産RWA分野の製品を開発している。リップルは7月、中央銀行デジタル通貨(CBDC)チームが不動産のトークン化とそれに基づく担保ローンをサポートしていると発表した。MakerDAOもRobinlandと提携し、不動産担保ローンを支援している。RealTもトークン化された不動産をローン担保として利用できるオプションを提供しているが、これは自社発行の不動産トークンに限定されている。本質的には、これはトークン貸付商品に近く、個人不動産所有者の資本流動性を実質的に高めるものではない。

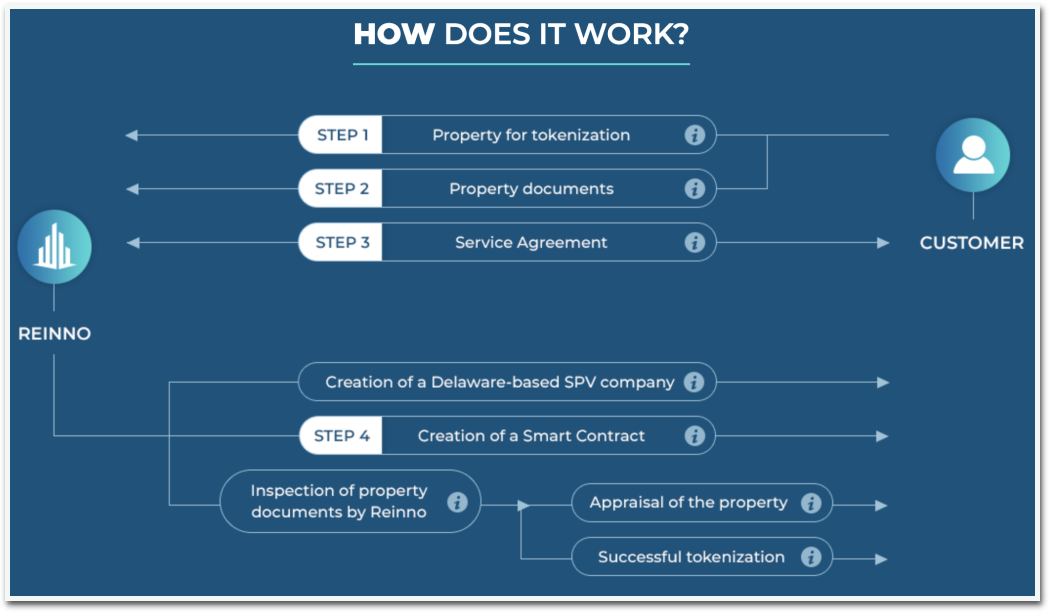

Reinnoは2020年に開始され2022年に運営を停止したプロジェクトだが、市場に大きな痕跡を残さなかったものの、不動産RWAに関連する2つの製品が注目に値する。

1つ目の製品は、トークン化された不動産を担保とする融資サービスである。不動産所有者が資金調達を必要とする場合、物件資料をReinnoに提出する。承認されると、Reinnoはデラウェア州に特別目的会社(SPV)を設立する(SPVは親会社が財務リスクを隔離するために設立する子会社。独立した法的地位を持つため、親会社が破産してもその債務は安全とされる。米国ではSPVは通常LLCと同じ扱い)。その後、Reinnoは不動産トークンのスマートコントラクトを作成し、所有者はそのトークンを担保として預け入れて借入を行う。借入限度額はトークン価値に基づく。

(RealT、Reinno、および他の多くのプロジェクトがデラウェア州に登録する理由は以下の通り:1)デラウェア州は米国のみならず世界でも最も包括的で最新、専門的な企業法体系を持っており、他の州や司法管轄区域と比べて安全性と信頼性が高い;2)米国のテック系スタートアップの大多数、S&P 500企業の3分の2、米国IPO企業の80%がデラウェア州に登録している;3)世界中の誰でもオンラインサービスで数百ドル程度で自宅から簡単に会社設立ができ、EIN(雇用者識別番号)や税務IDの取得、定款の自動生成など、運営に必要なツール・文書が提供される。)

2つ目の製品は住宅ローンのファイナンスで、ユーザーが銀行ローンで物件を購入した後、所有権をトークン化して資金調達を行う。得られた資金で銀行ローンを返済し、その後ユーザーは固定金利でプロトコルに返済していく。

Reinnoの運営は依然として中央集権的でオフライン中心であり、通常、顧客はオフィスを訪れて物件資料を提出する必要があった。Reinnoのようなアプローチには明らかなリスクがある。まず、借り手が返済を停止してデフォルトした場合、Reinnoはローン供給者ではなくトークン化サービス提供者であるため、訴訟を起こすのが難しい。Reinnoは担保物件を実際には所有していない。ローンはReinno上で資金を提供したユーザーによって実質的に成立している。借り手と貸し手の間に直接の貸付契約が存在しないため、特に分割された不動産トークン融資の文脈では、貸し手を保護するための整備された法的枠組みが存在しない。Reinnoはこうしたデフォルトリスクを軽減するための詳細な対策を提示していない。第二に、所有者が借入後に物件を売却したり、Reinnoによる担保ファイナンス完了後に銀行への住宅ローン返済を停止する場合、このような所有権移転行為をReinnoが効果的に阻止できないため、貸し手が事実上物件価値の「二重使用(ダブルスペンディング)」を被るリスクがある。こうした明白なリスクがプロジェクト停止の一因となった可能性があり、今後の不動産RWAにはさらに成熟した法的枠組みが求められる。

本稿では取り上げていない他の不動産RWAプロジェクトもある。理由は以下の通り:1)取り上げたプロジェクトと非常に類似しており、市場シェアがさらに小さい;2)まだコンセプト段階で、有意義な議論を行うための情報が不足している;3)RWAプロジェクトであり不動産ビジネスをサポートできるが、現在の事業は債券や証券などの他のRWAに集中している。以下にリストを示すので、興味のある方は各自確認されたい。

結論

不動産RWAは比較的新しい概念であり、明確な市場規模が確立されておらず、リーディングプロジェクトも存在しない。現時点でこの分野で運営されているプロジェクトは、市場規模やユーザーベースの面で相対的に小さい。この分野は厳格なコンプライアンス運営と成熟した法的枠組みによる規制を必要としている。一部のプロジェクトはリスク隔離型の企業構造を採用したり、不動産関連の金融商品を投資対象とすることで運営リスクを低減している。しかし、不動産RWAの最大の可能性を発揮するためには、物件の売買・担保ローンに関する立法の進展と運用のコンプライアンスが不可欠である。

立法面では、不動産RWAに関する明確で一貫した枠組みがまだ確立されていない。米国証券取引委員会(SEC)はほとんどのトークンを証券と分類し、商品先物取引委員会(CFTC)は一部のトークンを商品と見なし、財務省金融犯罪執行ネットワーク(FinCEN)は特定のトークンを通貨と分類し、国内歳入庁(IRS)は一部のトークンを課税対象の財産と見なしている。また、国際的な規制枠組みも存在しない。規制当局による不動産トークンの分類が不一致であるため、ルールが不明確で手続きが混乱しており、これは潜在的な投資家を脅かし、不動産トークン化の長期的可行性を危うくしている。

しかし、こうした混迷した規制環境下でも、多くの著名な金融機関や暗号資産企業が不動産RWAに挑戦しており、少数のプロジェクトは1〜2年の運営で製品の実現可能性を限定的に証明している。不動産は金融投資分野において規模が巨大なセクターであり、関連する法的枠組みが整備されれば、不動産RWAは急速に発展するものと信じられている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News