暗号資産業界の振り返りと展望:2024年に注目すべき分野は?

TechFlow厳選深潮セレクト

暗号資産業界の振り返りと展望:2024年に注目すべき分野は?

今年、何の予想が的外れだった?

執筆:Zixi.eth

昨年12月に執筆した記事に続き、2023年に何が起こったかを振り返り、2024年の展望についても語ってみたい。2023年は年初から低迷していた市場が徐々に回復し、二次市場は着実に上昇していった年だったが、一方で一次市場は依然として冷え切っており、むしろ2022年よりもさらに冷え込んでいるように感じられた。その理由としては以下の点が考えられる。

1. 一次市場は二次市場に比べて約半年のラグがあり、新しい起業家たちがまだ参入していないため。

2. 既存の起業家たちが次々とAI分野へ移行しているため。

3. 新たなストーリーが極めて乏しく、現状のマーケットでは過去の話題を繰り返すだけになっている。

本稿も前年と同様、三つのパートに分け、今年期待されたが外れた分野、来年注目すべき分野、そして来年注視すべきポイントについて解説する。

1. 今年期待されたが外れたものとは?

1.1 開発者ツール――天下攘々、利のために往く

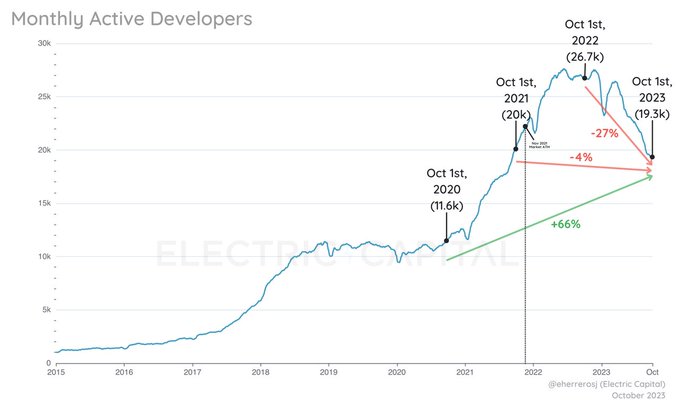

2022年同期と比較すると、crypto MAD(月間アクティブ開発者数)は27%減少したが、2年前と比べれば66%の増加であり、一応明るい材料といえる。しかし、新規開発者の減少や既存プロジェクトの離脱により、今年の開発者ツール市場規模はやや縮小傾向にある。また、AI関連の一次市場が北米や中国で非常に好調なことから、多くのエンジニアがAI分野への参入を選んでいる。

この結果、全体として開発者ツール市場は規模を縮小させている。Alchemyのプライベートセカンダリー市場での評価額は、前回の105億ドルから現在は約30億ドルまで下落している。Consensysも同様に、70億ドルから現在は約30億ドル程度にまで低下している。しかし、我々は2024〜2025年にかけてこの市場に対して引き続き強い信頼を寄せている。

国内でも開発者ツールのデータは成長しており、例えばChainbaseの開発者数は昨年800人だったが、今年12月には6,000人にまで達している。開発者が直接恩恵を受ける分野として、もし24〜25年に次のバブル期が訪れれば、開発者ツール分野の成長は非常に顕著になるだろう。また、その時期には開発者ツール分野におけるM&A機会も多数生まれると信じている。

1.2 NFT――PFP以外に何ができるのか?

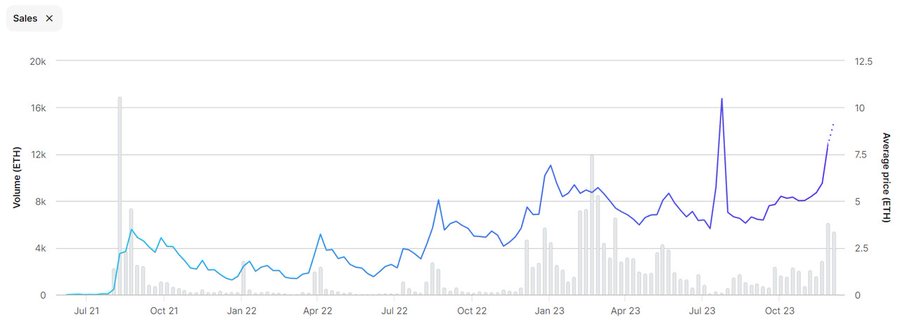

従来のPFP(プロフィール用NFTアート)の物語は、もはや人々の共感を得るのが難しくなっている。下図はBAYCのここ1〜2年の価格推移である。2022年にはYuga LabsがAPEコインと「猿の土地」(Otherside)を組み合わせることで、一時的に市場をFOMO状態に導いた。しかし、今年のNFT市場は非常に冷え込んでおり、大口投資家が数万~数十万ドルを支払ってNFTを購入することはほとんどなくなった。また、Azukiが今年リリースした「AZuki Elemental」なども、まるでコピー&ペーストで生成されたような印象を与え、チームの真剣さを感じ取ることが難しい。

ただし、今年もいくつか興味深いNFTプロジェクトが登場している。例えば、「プチペンギン」はNFTと実物のおもちゃを組み合わせる戦略を取り、北米市場で高い評価を得ており、PFP NFTの新たな展開可能性を見せつけた。

NFTの人気は確かに下降傾向にあるものの、PFP以外の用途も少しずつ広がっている。例えば、実物商品+NFTのビジネス価値(李寧/adidas+猿)、ブランドパスカード(スターバックス)、オペラ・コンサートのチケット化などがある。今後2〜3年で、NFTは伝統産業にとっての一種の「技術」として定着していくかもしれない。

2. 来年注目すべきものは?

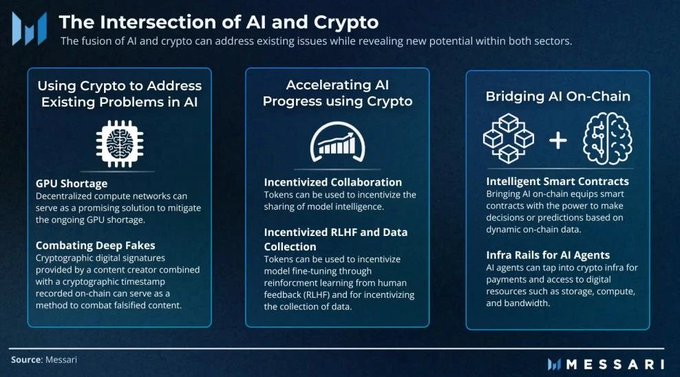

2.1 AI+Crypto――2Bか、それとも2Cか?

まず一つ面白い仮説を提示したい。もし2024〜2025年にバブル期が訪れるとすれば、一定数の2C向けゲーム/SNS/C.AI/チャットボット系Web2型AIプロジェクトが、Web3へ移行してトークンを発行する道を選ぶだろう。この仮説の背景には、今年多くの2C向けAIプロジェクトが類似性が高く、収益の天井が低く、さらに計算コストの高騰によって利益が出にくい状況にあることがある。投資を受けた後も出口戦略を模索せざるを得ず、トークン発行という手段が選ばれる可能性がある。

収益・機能・成長が頭打ちになったとき、ユーティリティ・トークンを発行することで新たなプレイモデルを提供するのは有効な手段だ。トークン発行による価格上昇は優れたマーケティング戦略にもなり得るし、Web2ユーザーをWalletやアカウント抽象化技術の進展によりスムーズに取り込むことも可能になる。これはWeb2とWeb3の双方にとってウィンウィンの展開となりうる。また、こうしたAI起業家たちは非常に若く、新技術への適応力も高いため、この流れを後押しする要因ともなる。

本題に戻り、Crypto+AIを単純に2Cと2Bに分けて考える。2Cの例としてはMyshell、NFprompt、Worldcoinなどが挙げられ、2Bの例はより多く、Modulus Labs、ChainML、EZKL、Questlab、http://Flock.ai、Gensynなどが該当する。2CのAI製品については、ゲームやhttp://C.AIのようなサービスはすでにWeb2で成功を収めており、Web3でもその流れは続いている。

特にMyshellのような音声ロボットコミュニティは活発に成長している。ただ、Crypto+AIはまだ初期段階であり、現時点では2Bが主流だ。たとえば、プロジェクトに代わってオンチェーンエージェントを構築したり、ZKMLによる検証を提供したり、LLM/テキスト-to-ビデオモデルやAI関連企業向けにデータアノテーションをクラウドソーシングで提供するなど、多岐にわたる。

2BのAI企業にはもう一つ注目すべき特徴がある。特にデータや計算リソースの領域では、プラットフォーム型ビジネスとして成り立っている。上流には各種モデル企業といった需要側、中間層にはリソース配分プラットフォーム、下流には個人や中小企業といった供給側が存在する。ブロックチェーンは報酬メカニズムを通じて、下流の長尾ユーザーを動員できる。現時点で、データアノテーションの動員は比較的容易で、多くの大手モデル企業との契約も獲得している。一方、大規模な異種GPUのリソース配分は非常に難しく、実現には課題が多い。

2B分野では多くのプロジェクトが着実に成長しており、来年におけるAI+Crypto各社の事業展開およびトークン発行に期待したい。

2.2 規制とコンプライアンス――機関投資家の参入

規制とコンプライアンスは常に重要なテーマだが、今年末の相場上昇の多くはBlackrockのBTC ETF承認への期待(price-in)によるものだった。ここ1ヶ月余りの上昇はまさに「従来の資金が一部でも参入するだけで、大きな上昇が見込める」という事実を示している。

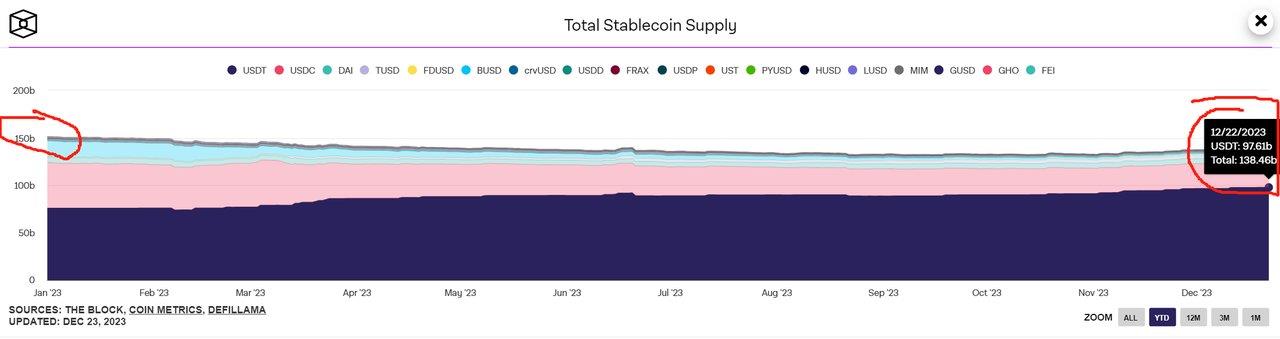

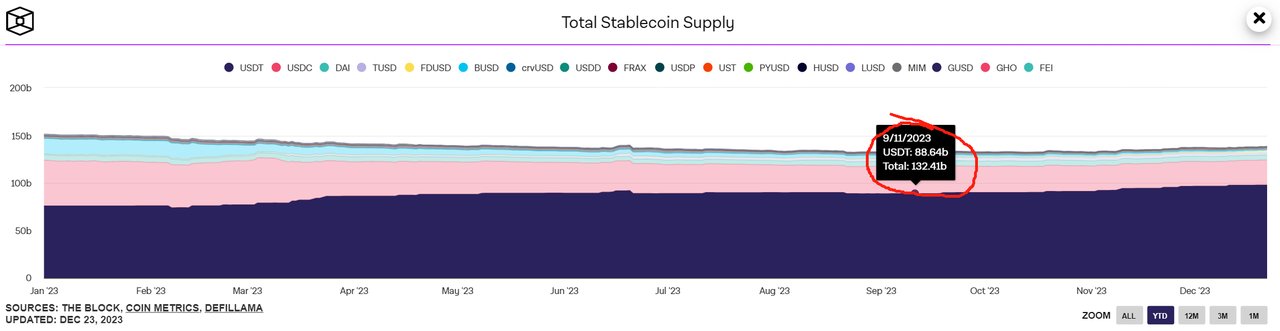

2023年初頭のステーブルコイン時価総額は1,500億ドルだったが、同年9月にはここ1〜2年で最低の1,324億ドルまで減少し、市場から約180億ドルが流出した。しかし、BTC価格は17,000ドルから26,000ドルまで上昇しており、これは主流資金が撤退した一方で、マーケットの流動性がアルトコインからBTCへとシフトしたことを意味する。ところが、9月から12月の3ヶ月間でステーブルコインはわずか40億ドルの流入しかなかったにもかかわらず、BTCは26,000ドルから44,000ドルまで急騰した。

ここで仮に、従来の金融機関の参入は限定的だとする(彼らは依然としてブロックチェーンを詐欺と見なしており、一次市場への投資も控えている)。そうなると、この資金の流入はおそらく暗号資産界の古参勢+ETF承認を内々に知っていた機関の「ネズミ講」的な動きによるものだろう。BTC ETFが正式に承認されれば、今後1〜2年で主流機関から100億〜200億ドルが流入する可能性もあり、暗号市場全体がどこまで上昇するか想像もつかない。この分析については、2024年末の総括時に再検証しよう。

規制・コンプライアンスに関連する有望テーマは以下の通り:

1. ステーブルコイン 2. 取引所(オンチェーン/オフチェーン、特にパーペチュアル) 3. 資産運用管理(Asset Management)

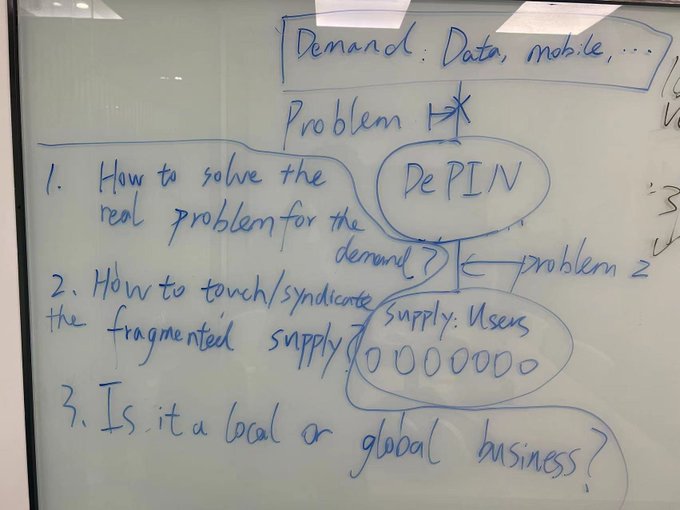

2.3 DePIN――Cryptoでどうやってリソースを分散させるか?

最近、非常に興味深いプロジェクトが多く見受けられるが、中でもDePIN(Decentralized Physical Infrastructure Networks)が最も注目されている。要するに「XX + Crypto」という構造だ。XXが主たる事業内容、Cryptoまたはトークンが分配手段となる。例えばHeliumの主な事業はWi-Fi提供だが、報酬配布手段としてCryptoを使用している。Hivemapperは地図データを企業に提供するが、その分配にCryptoを利用している。QuestlabはAI企業向けのデータアノテーションを請け負い、報酬支払いにCryptoを用いている。なぜCryptoを使って分配するのか? 私の見解では、これはトレードや投機と同じ心理に基づく。ユーザーに「年間100ドル稼げる」と直接伝えるよりも、「お金を稼げるかもしれない」という希望を与える方が効果的だからだ。また、トークン決済は現金よりも国際的なユーザーやクロスボーダー取引においても遥かに便利である。

成功するDePINプロジェクトを作るには、以下の「魂の三問」が必要だと考える。

第一問:上流の真の需要にどのような問題があるのか? HeliumやHelium Mobileでは、通信データが高価で信号が弱く、4G/5G基地局の整備には巨額の費用がかかる。アメリカにはそれを一元管理できる大企業がいないため、分散型ネットワークが必要となる。AI企業のデータアノテーションも真の需要であり、解決策が求められている。レンダリングやAIの推論・学習も同様に、空き時間のGPUや計算リソースを活用する意義がある。

第二問:どのようにして断片化されたリソースを集め、DePINプラットフォーム上でBtoBサービスを提供するか? Web2では、EC、コミュニティ販売、タクシーなど、多くの分野でVC資金を燃やしてユーザー獲得を行ってきた。しかしWeb3では、それがポンジスキーム的な仕組みで代替されている。つまり、後の参加者の資金を使って成長を促進するモデルであり、Axie、YGG、Stepn、Heliumなどで既に確立されている。

また、末端ユーザーへのアプローチに関しては、シンプルな製品ほど普及しやすい。オンラインゲーム(GameFi)、ジョギング(Stepn)、データアノテーション、スマートコンセントの設置などは簡単だが、家庭に信号ボックスを設置するなど、生活にないものを新たに導入するのは難しい。

第三問:これはローカルビジネスか、それともグローバルビジネスか? グローバルなビジネスはBとCの両方に迅速にリーチでき、最終的なユーザー数や需要規模も大きくなる。ローカルなビジネスはその点で劣る。

3. 来年注視すべきポイント

3.1 GameFi◎/SocialFi?

まず理解すべきは、Cryptoとトークン時価総額は非常に強力な感情増幅器であり、優れたマーケティングツールでもあるということだ。

2022〜2023年には東西双方で優れたゲーム開発チームが参入した。東側ではFunplus/Xterio、Matr1xなどが、西側ではBigtimeなどが挙げられる。さらに12月22日に突如発表された中国のオンラインゲームに関するガイドラインにより、東アジアのゲーム起業家が海外進出を余儀なくされる可能性がある。これはWeb3ゲームにとって大きな追い風となるだろう。2024年に、AxieやStepnのような現象級の東アジア発ゲームが再び登場することを期待したい。

以前も述べたが、ソーシャルアプリはWeb3向きではないと考える。既存のWeb2ソーシャルネットワークはすでに成熟しており、人々は関係性を再構築する必要を感じていない。しかし、今年のhttp://Friend.techは面白い試みを見せた。「友人のKeyを取引する」という仕組みは、IEOや銘文資産の発行と本質的に変わらない(どちらもマーケットメイクの一種)。ソーシャル分野については、依然として慎重な姿勢を維持している。

3.2 L2――内憂外患

2022年のインフラテーマはモジュラーブロックチェーンであり、execution、consensus、settlement、DAの組み合わせ可能性が注目された。2020〜2022年にはL2の技術的ハードルが非常に高かったため、Arbitrum、Optimism、主要ZKプロジェクトの評価額も高止まりしていた。2021年にL2を分析した際には、L1の発展を参考に、エコシステムの先行者メリットが重要だと考え、3〜5年はOP系L2を注目し、その後の技術進化を見越してZK系L2に期待すると予想していた。

しかし、技術革新のスピードは予想を大きく上回った。OP Stackを使えばワンクリックでOP L2を作成可能になり、現在ではRollup as a Service(RaaS)企業がZK L2もワンクリックで作れるようになっている。組み合わせ性も非常に高いため、L2の開発ハードルは大幅に低下した。2022年にはZK L2が4つ程度しかなかったが、2023年には市場に10以上が存在し、RaaS企業も5社以上いる。2024年のL2市場は激しい淘汰戦争となるだろう。BlurやBlastはVCや小口投資家に対し、「NFTマーケットプレイスはOpenSeaを吸血鬼攻撃できるだけでなく、他のL2に対しても攻撃できる」と示唆している。

さらに、現存するEVM競合チェーンもそれぞれ強みを持っている。Tronは決済、BSCはゲーム、SolanaはDePINに強みを持つ。今後、L2が内部での生存競争を勝ち抜き、外部のEVM競合とどう戦っていくかは、極めて過酷な戦いとなるだろう。百団大戦、EC戦争、大規模言語モデル戦争に匹敵する可能性すらある。

もはや2020〜2021年とは違う。パブリックチェーンの技術的障壁は大きく下がった。2024年はもはやパブリックチェーンが支配する時代ではなく、トップDAppは自由にトップチェーンを選べるが、トップチェーンがトップDAppを選ぶのは極めて難しい(莫大な資金投入でもなければ)。現在、パブリックチェーンが生き残る道は、独自の強みを活かし、誰も歩んだことのない道を進むこと。コピーキャットでは差別化は叶わず、強みを発揮してこそ勝ち抜ける。

3.3 ビットコインエコシステム――価値回帰か、それともバブルか?

まず、シンガポールのある先輩の意見に強く同意する。ビットコイン資金の1%が溢れ出ただけでも、巨大なエコシステムが形成され、しかもビットコインネットワークの混雑により、その資金流出の速度と影響力はさらに大きくなる。

2023年にはビットコインエコシステムの盛り上がりが見られた。一年間で、ビットコインエコは実質的にイーサリアムが4年かけて築いた道を辿った。しかし、本当に独自のエコシステムを築けるのか、それともDeFi三種の神器+オラクル+ミームコイン発行というイーサリアムの焼き直しに終わるのか? 機関投資家にとってはまだ観察が必要だが、個人投資家にとっては「突っ込んでみてもよい」と思う。

今年の市場は底入れからのリバウンドがテーマだった。9月のToken2049終了時には、業界が終わりつつあるように感じた。特にAI+Cryptoへの投資を一巡させた後は、有意義な新ストーリーがほとんど見当たらなかった。しかし10月以降、市場は回復し、価格上昇が人々の信頼を再び呼び戻した。

よく考えてみれば、2022〜2023年の間にこの市場は多くの進化を遂げている。DeFi市場ではDEXが現物から派生商品へと移行し、機関のDeFi受容度も高まっている。ゲーム市場では、Web2の大手企業出身の開発者たちがほぼ開発を終え、2024年から本格的にリリースが始まる。L2は多くの技術的課題を克服し、今ではOPやZKのL2をワンクリックで作れるようになった。AI+Cryptoにもデータや計算リソースなど多くの機会が広がっている。ソーシャル分野ではhttp://Friend.techが登場し、ビットコインエコにも多くの開発者が流入している。Solanaも再生を果たし、DePIN分野で急速に成長している。

2024年は2020〜2021年のバブルよりもさらに華やかな展開になるかもしれない。来年の記事でまた更新しよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News