ベライズの最新提案:SECが好むキャッシュ換算方式のビットコイン現物ETFと実物換算方式との違い

TechFlow厳選深潮セレクト

ベライズの最新提案:SECが好むキャッシュ換算方式のビットコイン現物ETFと実物換算方式との違い

現金作成方式(Cash Creation Method)であり、これは米証券取引委員会(SEC)が好む換金方法である。

執筆:Aiying

ベライド(BlackRock)、ARK Invest、WisdomTreeは昨日、現物ビットコインETFの申請書を修正し、「キャッシュ作成方式(Cash Creation Method)」を採用した。これは米証券取引委員会(SEC)が好む償還方法である。この変更は業界における重要な転換を示しており、実物償還オプションに関する議論が先送りされる可能性を示唆しているほか、クリスマス休暇前の運用プロセスを簡素化するための戦略的措置でもある。実物償還方式とキャッシュ償還方式のいずれの場合も、現物ビットコインETFはその基盤資産としてビットコインを保有しており、主な違いは償還プロセスにある。SECがキャッシュ償還方式を好む理由は、これにより発行体のみがビットコインを処理することになり、登録されていないブローカー子会社がビットコインを取り扱う事態を回避できるためである。

しかし、ビットコインETFにおけるキャッシュ償還方式では実際の現金の流れが生じるため、資本利得税などの税務上の負担が発生する可能性がある。なぜなら、これは実際の売買活動と見なされるからだ。一方、実物償還方式はETFシェアとビットコインを直接交換するもので、現金の出入りを伴わないため、税務上の取り扱いがより簡単であり、現金取引に起因する税負担を回避できる可能性がある。以下に、この2つの償還方式について説明する。

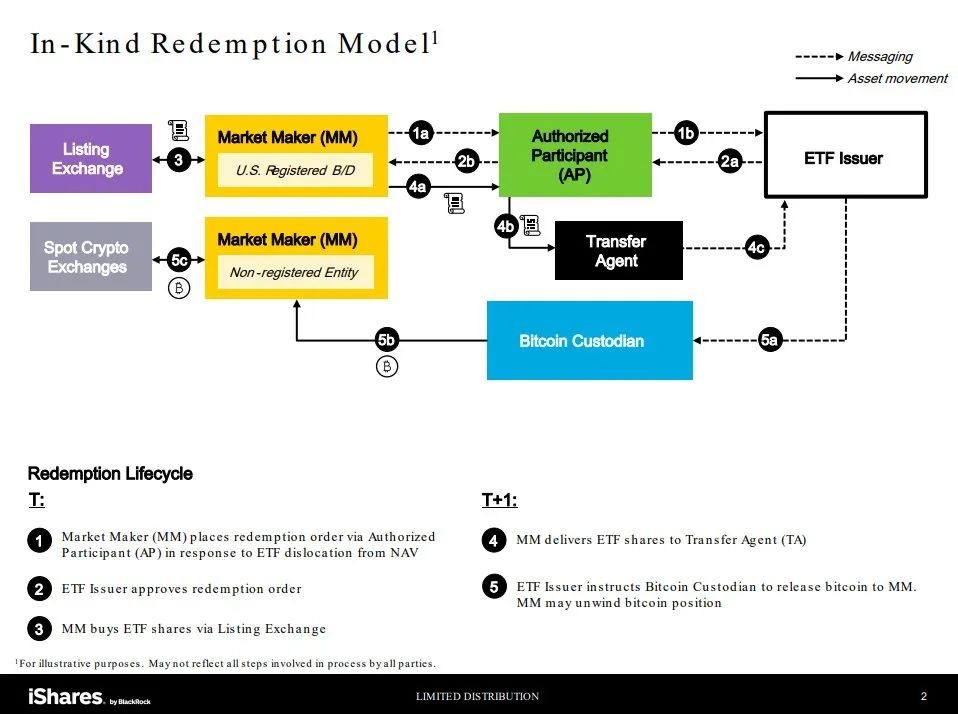

実物償還方式

-

マーケットメイカー(MM):市場における流動性提供者。登録された米国証券ブローカー/ディーラー(規制当局の監督下)か、未登録の機関のいずれか。

-

アーサライズド・パーティシペント(AP):ETF株式の創出および償還が許可された金融機関。通常、「創出単位」と呼ばれる大量単位で取引を行う。

-

上場取引所:ETF株式が取引されるプラットフォーム。

-

ETF発行体:ETFを運営・管理する企業。

-

トランスファー・エージェント:ETF株式の移転を処理する第三者機関。

-

ビットコイン・カストディアン(例:Coinbase):ETFのビットコイン資産を保管する機関。

-

現物暗号資産取引所:ビットコインの即時決済取引が行われる場所。

取引日(T日)のプロセス:

マーケットメイカーは、ETFの価格が純資産価値(NAV)から乖離した場合などに、アーサライズド・パーティシペントに対してETF株式の償還を依頼する。ETF発行体が承認すると、マーケットメイカーは償還用の株式を得る。

翌営業日(T+1)に、彼らはこれらの株式を提出し、ビットコイン・カストディアンが対応するビットコインを解放する。解放されたビットコインは現物市場で売却可能となる。この方式は、ETF価格とビットコインの市場価値との整合性を保つのに役立つ。

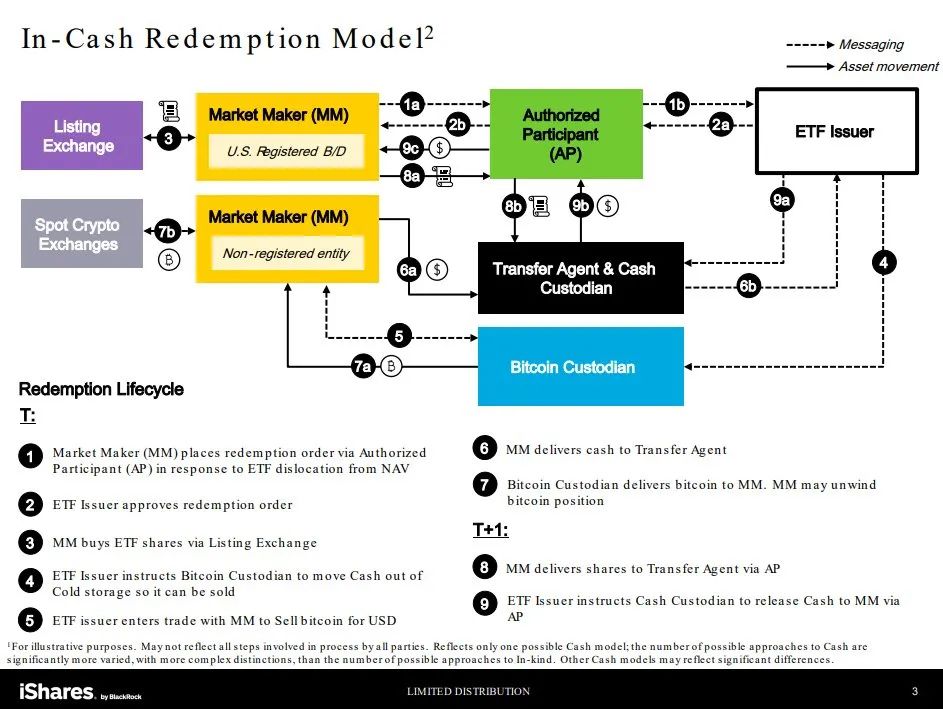

キャッシュ償還方式

-

償還注文の提出:登録の有無にかかわらず、マーケットメイカーはアーサライズド・パーティシペントに対して、純資産価値(NAV)を下回る価格でのETFシェア償還注文を提出する。これは裁定取引(アービトラージ)を目的としている。

-

注文の承認:ETF発行体が償還リクエストを承認する。

-

ETF株式の購入:マーケットメイカーは上場取引所を通じて株式を購入する。

-

現金移動指示:ETF発行体は、ビットコイン・カストディアンに対し、冷蔵庫(コールドウォレット)から売却用の現金を準備するよう指示する。

-

ETF発行体との取引:発行体が直接、マーケットメイカーとビットコインとドルを交換する。

-

現金のトランスファー・エージェントへの支払い:マーケットメイカーは現金をトランスファー・エージェントに支払う。

-

ビットコインの交付:カストディアンがマーケットメイカーにビットコインを交付。後者は裁定利益を得るために売却する可能性がある。

-

株式の交付と現金の解放(翌日):マーケットメイカーは株式をトランスファー・エージェントに交付し、発行体は対価として現金を解放。これによりプロセスが完了する。

今回、米証券取引委員会(SEC)がキャッシュ償還方式を好む理由には、以下の点も含まれていると考えられる。第一に、キャッシュ償還方式は運用面でよりシンプルであり、監督プロセスがより直接的かつ透明になるため、規制当局による効果的な監視や監査が容易になる。第二に、大規模な償還または購入活動がビットコイン市場価格に直接与えるリスクを低減でき、市場操作の可能性を抑えることができる。さらに、この方式は流動性リスクの管理にも優れ、特に市場変動が大きい状況において、より柔軟で安定した運用が可能になる。最後に、SECは投資家保護の観点から、特に高ボラティリティを特徴とする暗号資産市場において、キャッシュ償還方式が投資家を基盤資産の価格変動からより効果的に守ると判断している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News