非中央集権のミスコンセプション:暗号分野におけるLidoの現実、信念、追求(上)

TechFlow厳選深潮セレクト

非中央集権のミスコンセプション:暗号分野におけるLidoの現実、信念、追求(上)

イーサリアムのステーキングメカニズム、ステーキングソリューションの比較、および現在のステーキングエコシステムの状況。

執筆:Jake、Jay、Antalpha Ventures

イーサリアムの歴史:イーサリアム1.0のPoWからイーサリアム2.0のPoSへのアップグレード

イーサリアムのホワイトペーパー発表以降、イーサリアムは汎用スマートコントラクトプラットフォームの開発やコミュニティ・エコシステムの拡大など多くの成果を挙げてきた。しかし、これらの発展は一朝一夕に成し得たものではなく、段階的なロードマップが策定されていた。このロードマップに基づき、イーサリアムは四つの戦略フェーズに分かれている:フロンティア(Frontier)、ホームステッド(Homestead)、メトロポリス(Metropolis)、セレニティ(Serenity)である。

-

フロンティア(Frontier):イーサリアムの初期状態であり、利用性は低かったものの、中央集権的な保護措置によりネットワークの安全性は一定程度保たれていた。マイニング報酬制度により早期からマイナーの参加を促進し、ハッカーからの攻撃に対する耐性も高めた。

-

ホームステッド(Homestead):イーサリアム初のハードフォークであり、ゴールデンカナリア契約の廃止を通じて分散化を一歩進め、Mistウォレットの導入により一般ユーザーもETHの取引・保有が可能になった。これにより、技術者や開発者だけでなく、一般ユーザーもイーサリアムエコシステムに参加できるようになった。

-

メトロポリス(Metropolis):二度のハードフォーク(ビザンチンとコンスタンティノープル)で実施されたアップグレード。ビザンチンではブロック生成難易度の調整によりマイニング報酬を削減し、「PoW」から「PoS」への移行に向けた「難易度爆弾」の延期も行われた。コンスタンティノープルではガス手数料の削減、ブロック報酬の引き下げ、およびスマートコントラクトが他のスマートコントラクトのハッシュ値を検証できるようにすることで、検証効率を向上させた。

-

セレニティ(Serenity):イスタンブールのハードフォークではプリコンパイルやコード価格、ガスコストなどの開発コストを削減し、TPSを3,000まで引き上げた。ベルリンアップグレードではメインネットのパフォーマンス最適化を図り、ガス効率の改善、EVM(イーサリアム仮想マシン)のコード読み取り方式の更新、DDoS攻撃防止などを含む包括的な改良が行われた。

イーサリアムのビーコンチェーンと従来のPoWチェーンがマージされた際、最も重要な変更点は「PoW」から「PoS」への移行であった。

-

プルーフ・オブ・ステーク(Proof of Stake):ビットコインなどのプルーフ・オブ・ワークとは異なり、暗号資産の取引検証方法の一つ。PoSは計算能力ではなく、保有する通貨量(=ステーク)に基づいて検証者を選出する。

-

PoSシステムでは、ネットワークの安全性と合意形成は保有者がステーク(預託)することによって担保される。一定量のトークンを預託することで、検証者(バリデーター)としてブロック生成や検証が可能になる。正当な検証を行うことで報酬を得られる一方、不正行為を行った場合は預託した一部またはすべてのトークンを没収(スラッシング)される。

イーサリアムのステーキングメカニズム(Proof of Stake)

イーサリアムネットワーク上において、ステーキングとは32ETHを預託してバリデーターソフトウェアを有効化する行為である。バリデーターはデータの保存、取引処理、新たなブロックの追加を担当し、このプロセスを通じてネットワークの安全性を確保するとともに、新たなETH報酬を獲得する。ビーコンチェーンはイーサリアムエコシステムにPoSを導入した。ビーコンチェーンは2022年9月に既存のPoWチェーンとマージされ、現在その合意形成ロジックとブロック放送プロトコルがイーサリアムネットワークを守っている。

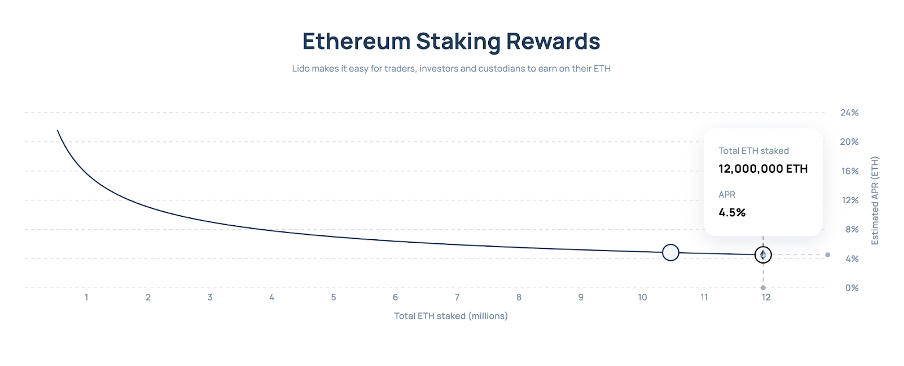

ステーキング参加者はETHを預託することで、ネットワークの検証層面での安全性を支えることができる。これに対してネットワークはステーキング報酬を提供する。イーサリアムのステーキング報酬は逓減報酬則に従う。つまり、預託されたETHの総量が少ないほど報酬率は高く、総量が増えるにつれて報酬率は低下していく。例えば、預託されたETHが累計1,200万枚に達すると、年利は約4.5%にまで下がる。広い意味では、ステーキングは報酬と罰則を通じてネットワーク参加者の適切な行動を誘導する暗号経済モデルであり、基盤となるセキュリティを強化する役割を持つ。

情報源:公開市場情報

イーサリアムネットワークにおいて、異なる主体がETHをステーキングする場合、以下のような複数のメリットがある:

-

ネットワーク側にとって、より多くのETHがステーキングされることでネットワークの信頼性が高まる。ネットワークを攻撃するには、多数のバリデーターを制御する必要があり、つまりハッカーはシステム内の大部分のETHを掌握しなければならない。このため、分散型のステーキングはイーサリアムネットワークのセキュリティレベルを向上させる。

-

機関投資家や個人ユーザーにとっては、ステーキング報酬を得るチャンスがある。イーサリアムネットワークでは合意形成に貢献した行為に対して報酬が与えられる。正しい取引を新しいブロックにまとめ、他のバリデーターの作業を検証するソフトウェアを運用すれば、報酬を受け取ることができる。

ただし、ステーキングには100%安全というわけではない。以下のリスクも存在する:

-

バリデーターになると、自らのバリデーターノードを長期間オンラインに維持し、健全なネットワーク状態を保つ必要がある。ノードを停止すると、スラッシングのリスクがあり、資金損失の可能性がある。

-

異なるステーキングソリューションでは、コード上のリスクも存在する。クライアントソフトウェアは新規ソフトウェアゆえバグが発生する可能性があり、ユーザー・機関はそれによるオフライン、報酬減少などの問題を負担する。

総じて、ステーキングはPoSブロックチェーンネットワーク(例:イーサリアム)の保護を支援する手段である。ネットワーク参加者は自分のトークンを「危険にさらす」ことでバリデーターノードを運営でき、悪意ある行動や信頼できない動作を行った場合にはそのトークンが「スラッシュ」(没収)される。なお、罰金は預けた32ETHから直接差し引かれる。また、バリデーターは預けたETHを補充したり交換したりしてもバリデーターのステータスをリセットすることはできない。もし預託した32ETHが16ETH未満に減ると、そのバリデーターは自動的に排除される。

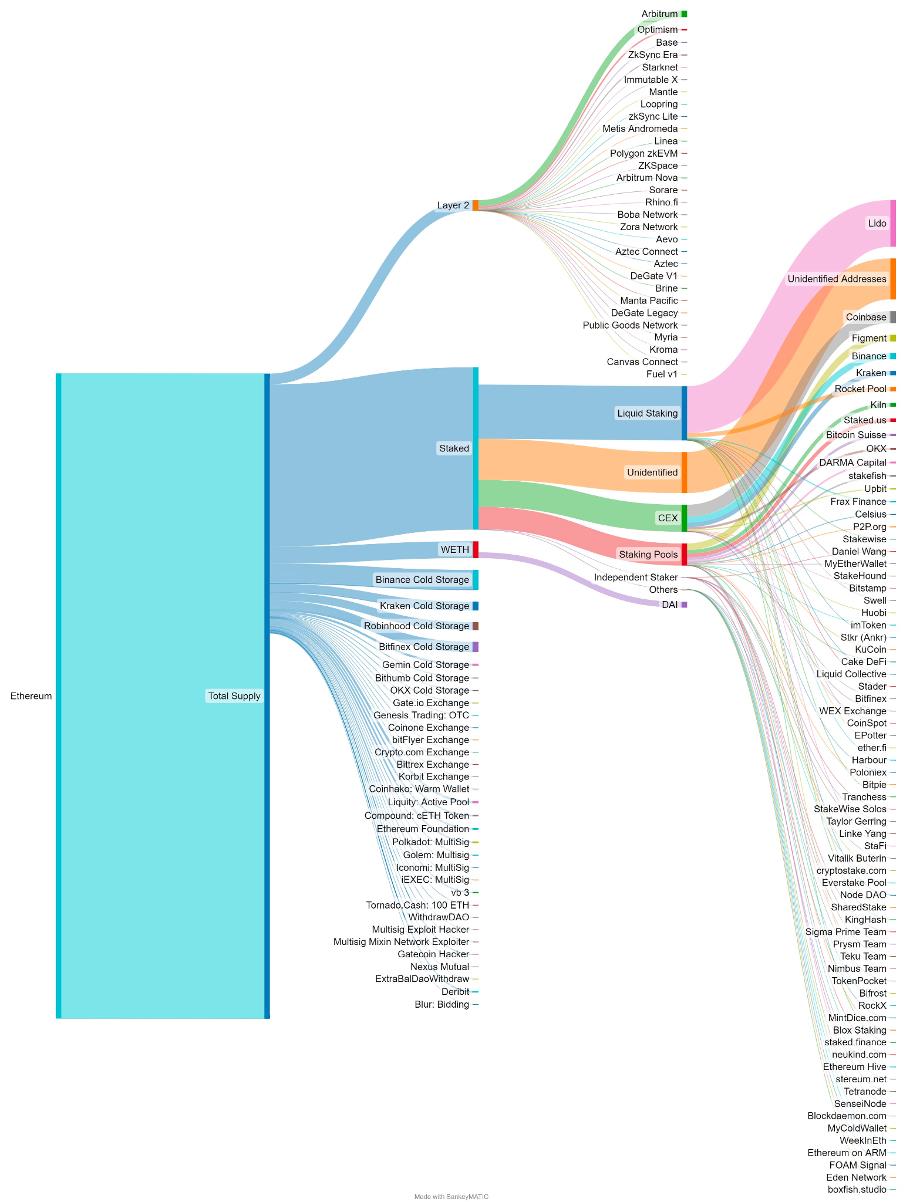

PoS体制下におけるETH流通状況を見ると、2023年9月時点でステーキングされたETHの割合は約30%に達しており、Layer2分野の割合(2%未満)を大きく上回っている。ステーキングソリューションの中で、Lidoが特に人気で、流通するETHの7.2551%がLidoを通じてステーキングされており、Rocket Pool、Frax、StakeWiseなどの他の流動性ステーキングサービスプロバイダーを上回っている。また、以下のイーサリアム流通図から分かるように、ユーザー・機関の観点からは、流動性ステーキングの需要が中心化取引所ステーキングやステーキングプールなど他の形態よりも高い。詳細は下図参照。

情報源:Eth Wave(Twitter:@TrueWaveBreak)

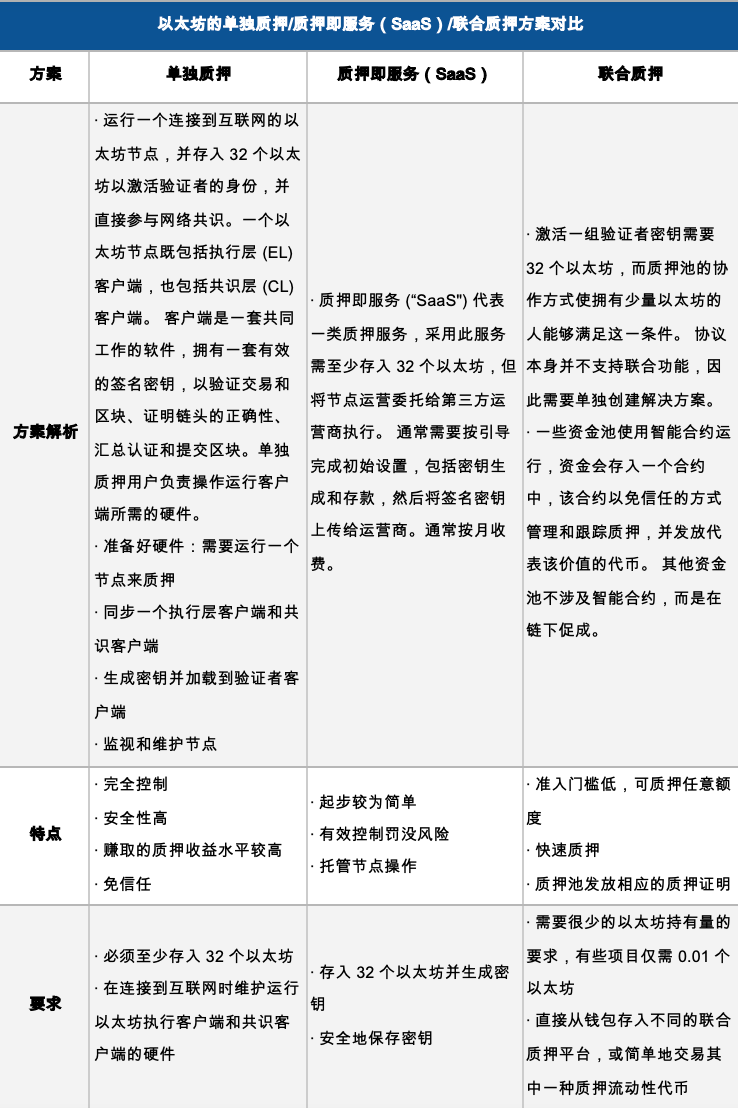

イーサリアムステーキングソリューション比較

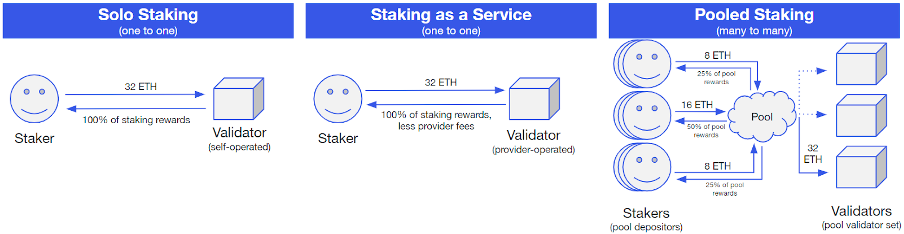

各イーサリアムステーキングソリューションにはそれぞれ特徴があり、機関やユーザーは自分に合った方法を選択できる。一部のユーザーは中心化取引所のステーキングを利用するが、他の機関ユーザーは単独ステーキングや共同ステーキングなどの選択肢を選ぶ。ステーキングは時間と労力をほとんどかけずにETH保有から収益を得られる手段でもある。中心化取引所のステーキングは多数のETHをプール化して多数のバリデーターを運営する仕組みである。以下は単独ステーキング/ステーキング・アズ・ア・サービス(SaaS)/共同ステーキングの比較図である。

情報源:公開市場情報

上記三種類のステーキングソリューションについて、以下の表では単独ステーキング/SaaS/共同ステーキングの特徴、要件、報酬、リスクなどを比較分析している。

情報源:公開市場情報

流動性ステーキング(Liquid Staking)

流動性ステーキングプロバイダーはユーザーの預け入れを受けて代わりにステーキングを行い、その見返りとして新しいトークン形式の領収書を発行する。この新トークンは、元のステーキング資産(報酬や罰金を加減した後)と交換可能であり、DeFiプロトコル内で取引や担保として使用することで、ステーキング資産の流動性を解放できる。流動性ステーキングプロバイダーは、基礎となるステーキング資産に対する請求権を表す新トークンを発行することで流動性問題を解決し、その後これをDeFiプロトコルで取引または預入できるようにする。例えば、ユーザーはETHをLidoのステーキングプールに預け入れ、stETH(ステーキングETH)トークンを受け取り、それをAaveに預けて担保として使用できる。本質的に、流動性ステーキングは既存のステーキングシステムを基盤としつつ、ステーキングされたトークンの流動性を解放する仕組みである。

流動性ステーキングの利点

-

流動性の解放:イーサリアムなどのネットワークでステーキングされたトークンはロックされ、取引や担保として使用できない。流動性ステーキングトークンはこうした内在的価値を解放し、DeFiプロトコル内で取引や担保として活用できる。

-

DeFiにおけるコンポーザビリティ:ステーキング資産の領収書をトークン化することで、貸借プロトコルやDEXなどDeFiエコシステム内のさまざまなプロトコルで利用可能になる。

-

報酬の機会:従来のステーキングは取引検証を通じた報酬を提供する。流動性ステーキングでは、これらの報酬を受け取り続けながら、さらにDeFiプロトコルを通じて追加の収益を得ることも可能である。

-

インフラの外部委託:流動性ステーキングプロバイダーにより、複雑なステーキングインフラを維持せずにステーキング報酬を享受できる。例えば、独立バリデーターになるために必要な最低32ETHを持っていなくても、流動性ステーキングならブロック報酬を共有できる。

流動性ステーキングのリスクと限界

-

スラッシングリスク:流動性ステーキングサービスのユーザーは、実質的にバリデーターノードの運用を外部委託している。もしサービスプロバイダーが悪意ある行動や信頼できない動作をした場合、資金は完全にスラッシュされるリスクがある。

-

秘密鍵漏洩:ノード運営者の秘密鍵が漏洩したり、プロトコルに悪用可能なスマートコントラクトの脆弱性があれば、流動性ステーキングサービスに預けた資金は危険にさらされる。

-

二次市場の価格変動:流動性ステーキングトークンの価格は、裏付けとなる基礎資産と常に連動しているわけではない。通常はほぼ同じ価格で取引されることが多いが、流動性収縮や突発的な出来事の際には基礎資産価格を下回る可能性がある。また、ステーキングトークンの取引量は基礎資産より少ないため、市場ショックが価格変動に大きな影響を与える。

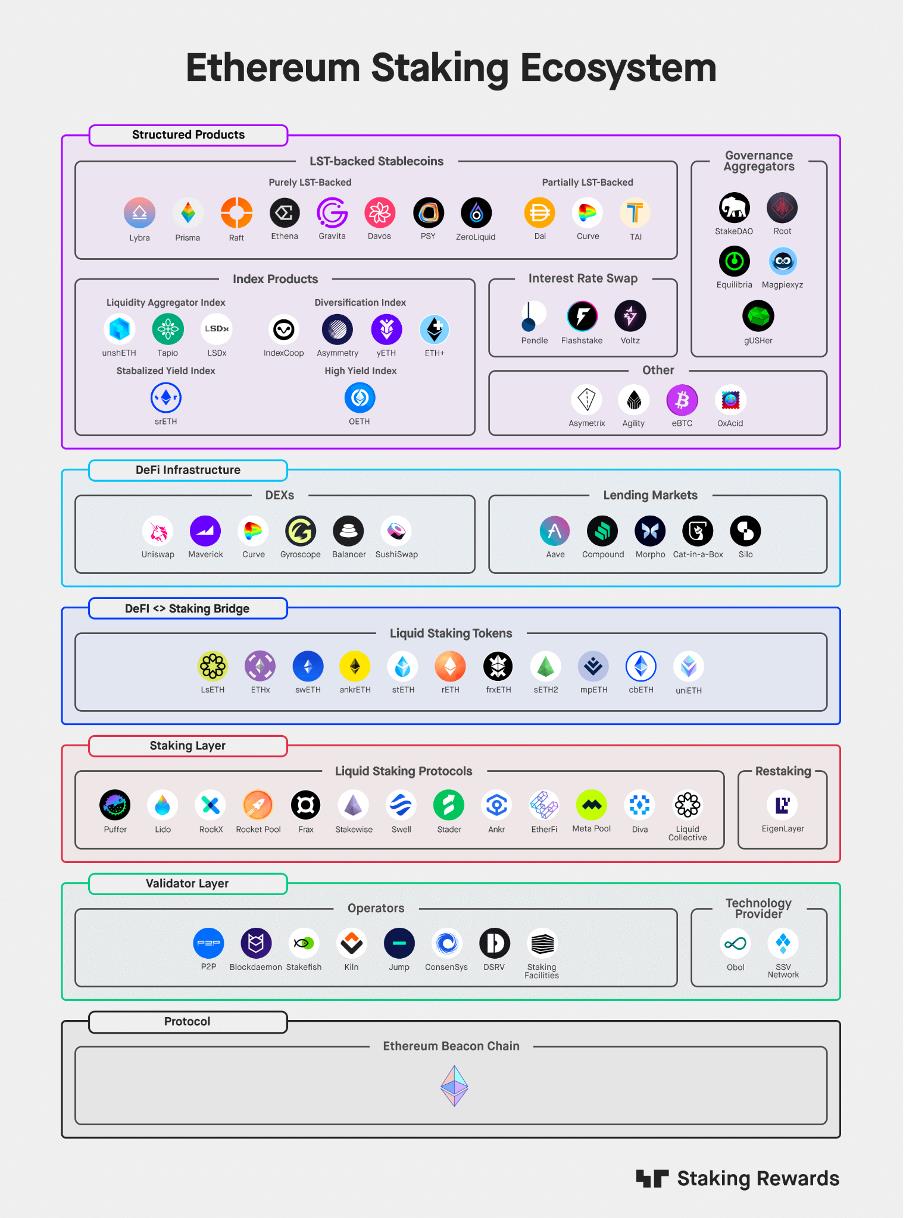

ステーキングエコシステムと現状

エコシステム参加者:イーサリアムプロトコルを中心に、ステーキングエコシステムはプロトコル自体、クライアントソフトウェア、MEV、ステーキングサービスプロバイダー、ステーキング管理など複数の役割に分けられる。これらはそれぞれ異なる役割を果たしており、以下の表にその概要を整理する。

情報源:公開市場情報

情報源:公開市場情報

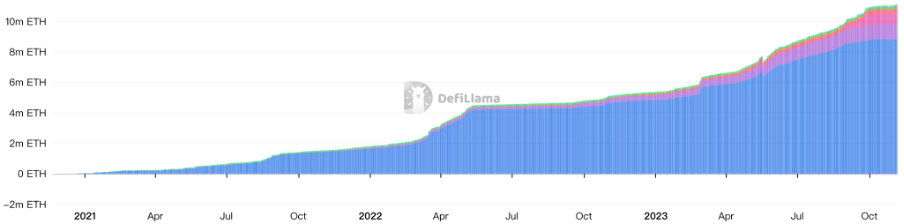

DefiLlamaのデータによると、ステーキング中の資金は合計で217.88億ドル(1,152万ETH)に達している。流動性ステーキングプロバイダーのTVL(ロックされた総価値)トップ3はLido、Rocket Pool、Binanceである。特にLidoには890万ETH以上が預けられており、市場シェアは77.28%と他を大きく引き離している。過去30日間では、StaderとLiquid Collectiveが最も成長しており、それぞれ85.31%、43.17%の伸びを記録した。一方、CoinbaseとAnkrはわずかにTVLが低下(それぞれ-1.8%、-2.17%)。全体としては、ETH流動性ステーキング分野は過去1ヶ月で増加傾向にある。

情報源:DefiLlama

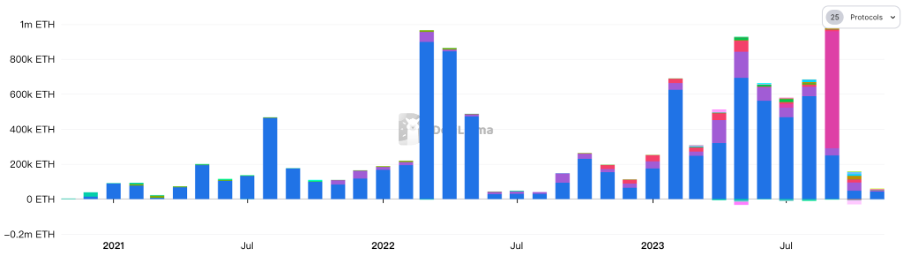

また、短期的にはETH流動性ステーキングの純流入額は感情的要因の影響を大きく受ける。例えば2022年6月、Terraショックなどの影響で暗号資産業界の市場センチメントは近年最低となり、ETH流動性ステーキングの資金流入も2022年の最低水準にまで落ち込んだ。過去2年間の傾向を見ると、突発的イベントの衝撃で資金流入が急落しても、依然として正の流入を維持している。短期的な悲観的センチメントが解消されると、流入量は急速に反発する。これは、長期保有者は引き続きETH流動性ステーキングに追加投資していることを示しており、短期保有者もセンチメントに左右されやすいものの、暗号資産業界への関心は高く、ETH流動性ステーキングに一定のポジションを構築していることを意味している。

情報源:DefiLlama

ETHステーキングエコシステムでは、各プレイヤーが協力してエコシステムの繁栄を支えている。関連するサブセクターには、貸借プロトコル、DEX、ステーブルコインプロトコル、リステーキング(Restaking)など多岐にわたる。TVLベースでは、流動性ステーキングプロトコルはDeFi最大のカテゴリの一つとなり、発行額は200億ドルを超えた。これらの関連資産およびDeFi製品はDeFi全般に深い影響を与え、担保としての地位がますます重要になっており、貸出プロトコル、ステーブルコイン発行機関、DEXの資産プールにも影響を与えている。以下にETHステーキング分野のエコシステム概要を示す:

-

ステーキング流動性プロトコル:投資家が資産をステーキングし、流動性を得るプロセス。対価として、預け入れ資産の請求権を1:1で表す权益トークンが発行される。これはDEXの流動性プロバイダートークン(LPトークン)に類似。流動性ステーキングトークンはいつでも元のトークンと交換可能で、ロック期間を待たずに元本を取り戻せる。代表プロジェクト:Lido、Rocket Pool、Fraxなど。

-

リステーキング(Restaking):EigenLayerはリステーキングプロトコルであり、ETHステーキング保有者やバリデーターが預けたETHを使って他のネットワークのセキュリティを保護できるようにする。これにより、他のネットワークはETHの巨大なステーキング資本とバリデータープールを利用でき、ETHステーキング保有者には追加の報酬が支払われる。EigenLayerによる外部報酬の導入により、ゲーム理論上の最適ステーキング率は33%から60%以上へと大幅に引き上げられる。現在、stETH、RETH、cbETHといった流動性ステーキングトークンもサポートされている。

-

貸借プロトコル:ETH関連のステーキングトークンは、イーサリアムDeFiエコシステムにおいて重要な資産である。また、LSTタイプの資産は貸出金利の引き上げや借り入れ金利の補助に活用される。ただし、LST資産にはデカップリング(脱連動)リスクがあることに注意が必要。代表プロジェクト:MakerDAO、Spark、AAVE、Compoundなど。

-

DEX:LSTはETHと連動した担保として機能する。流動性ステーキングプロトコルは、LSTとETHの迅速な交換を可能にするためにDEX上の深さのある流動性プールを必要とする。代表プロジェクト:Uniswap、Curve、Balancerなど。

-

構造化LST製品:LST製品とETH製品は相関性が高く、潜在的なボラティリティも高いため、多様な構造化商品が開発されている。例えば金利スワップ分野では、変動金利と固定金利の相互転換が可能になり、金利派生商品は金融機関の金利変動リスクヘッジに役立つ。また、アグリゲータは複数プロトコル間でリターンを分散配置し、プロトコルリスクとネットワークリスクを軽減する。さらに、インデックス型製品、ステーブルコインプロトコルなどの構造化商品も徐々にユーザー・機関の注目を集めている。代表プロジェクト:Pendle、IndexCoop、Lybra、Prisma、Asymetrixなど。

情報源:公開市場情報

すべてのETHステーキング関連プロジェクトの中で、Lidoは現在最大の流動性ステーキングプロトコルである。ユーザーおよび機関はトークンをステーキングして毎日の報酬を得ることができ、トークンのロックや専門インフラの維持が不要である。ユーザーはETHをステーキングしてstETHの証明書を受け取る。以下では代表プロジェクトLidoについて詳しく分析する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News