非中央集権のミス:Lidoが暗号分野で直面する現実、信念、そして追求(下)

TechFlow厳選深潮セレクト

非中央集権のミス:Lidoが暗号分野で直面する現実、信念、そして追求(下)

完全な非中央集権は存在しないのかもしれない。それでもできることがあるとすれば、中央集権に対抗する精神を持ち続けることだろう。

執筆:Jake、Jay、Antalpha Ventures

本稿は全編の下編であり、前半部分は『非中央集権のミスコンセプション:Lidoが暗号分野で直面する現実、信仰、そして追求(上)』をご参照ください。

ETHステーキング市場のトッププロジェクト「Lido」の分析

1. Lido 製品概要

Lido は流動性ステーキングソリューションであり、業界をリードするステーキングサービスプロバイダーによってサポートされています。Lido を利用することで、ユーザーは資産をロックすることなく、ハードウェアやソフトウェアなどのインフラを自ら管理・維持する必要もなく、代幣をステーキングしながらも、チェーン上の活動(例:貸し出し、収益マイニングなど)に参加できます。

Lido の目標は二つです。一つ目は、可能な限り多くの人々がステーキングに参加できるよう、操作を最大限簡素化すること。二つ目は、ネットワークの非中央集権化と低炭素型PoS化を維持・促進することです。

2. Lido の ETH 流動性ステーキングメカニズム

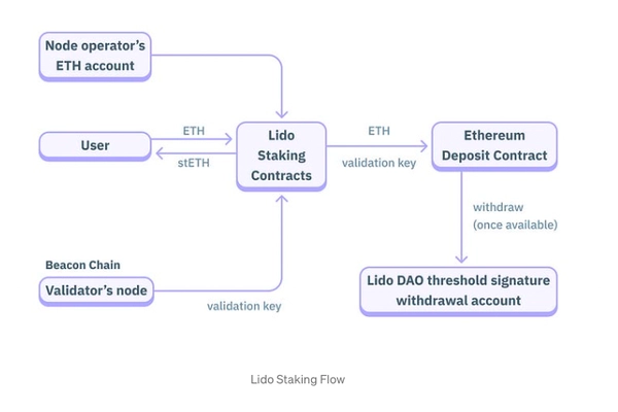

この部分では、ETHからstETHへの資金移動という視点から、Lidoのメカニズムを説明します。多くのユーザーは流動性ステーキングの具体的なプロセスを理解していません。このプロセスを理解することで、プロトコル技術面における高い資金安全性(たとえノードに問題が生じても、あるいはLidoのステーキングコントラクトが攻撃されても、基本的な資産は安全である)についてより深く議論できます。これはほぼすべてのDeFiプロトコルとは明らかに異なり、取引所による信託管理型LSTよりも優れています。

ノードオペレーターの選定が、このメカニズムの基盤を成しています。

DAOが決定します:毎回どれだけの新規ノードオペレーターを追加するか、その基準は何か、および投票により参加承認を行うか否か。

新規ノードオペレーターは、最初のLidoバリデーターをアクティベートした後、テスト段階に入ります。キーリミットは100個(3,200 ETH)までとされ、これにより新しく受け入れられたオペレーターの能力を検証でき、stETH保有者にリスクを与えることなく、同時に運営収入を得ることも可能になります。

ノードの目標として、各ノードオペレーターは流通量の1%を超えるETHを運営しないことで、非中央集権化を確保します。安定後には、各オペレーターが500〜2,000のバリデーターノード(すなわち16,000 ETH〜64,000 ETH)を運営することを目指しています。

プロトコル手数料は10%で、そのうち5%がノードに分配されます。

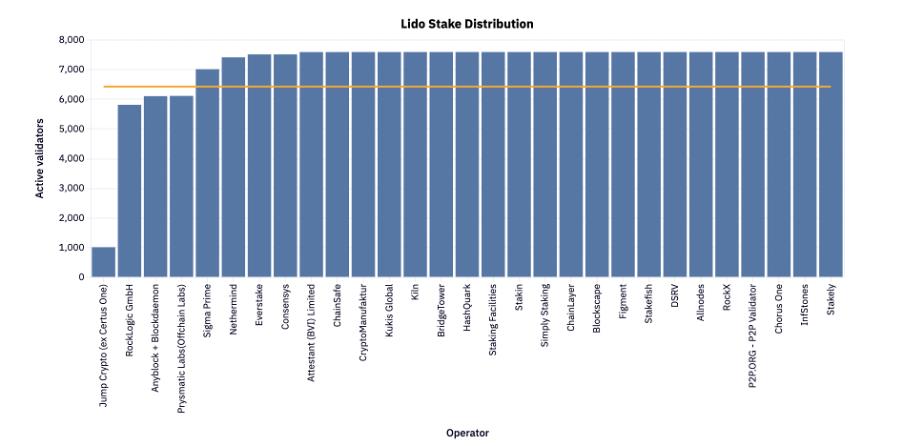

現在のノード状況:

情報源:公開市場情報

2023年11月時点で、Lidoには37のノードオペレーターが存在します。

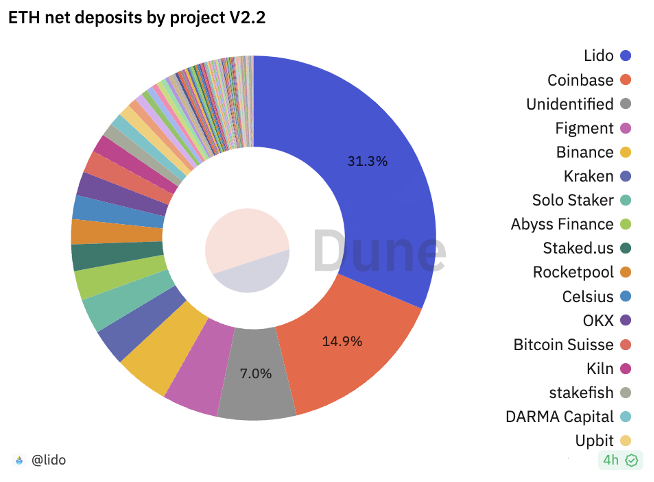

情報源:Dune

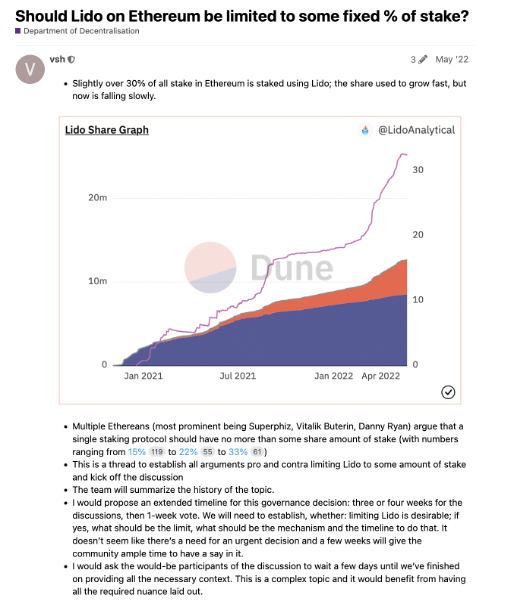

POS移行以前から、Vitalikはすべてのステーキングサービスプロバイダーに対して、市場シェアを15%以下に制限することを提唱していました。しかし現在、Lido単体の市場シェアは31%に達しており、中央集権化の上限を2倍以上超過しています。

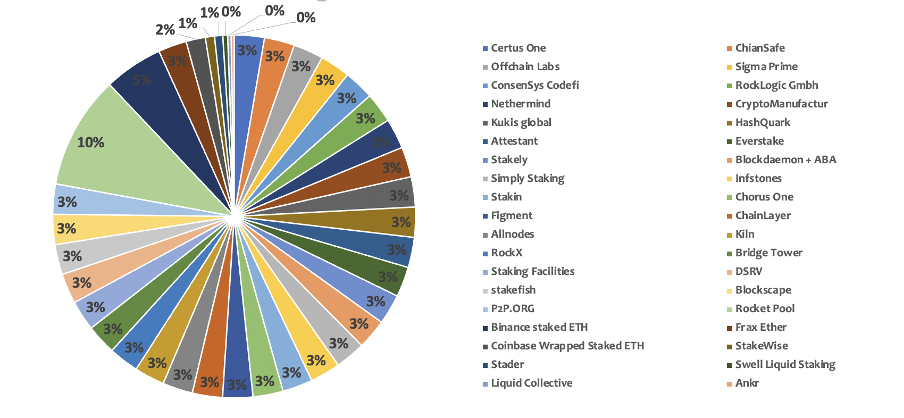

ただし、PoSネットワークのセキュリティと安定性の観点からは、「ノードオペレーター」こそが決定的な役割を果たしており、多くの人が認識しているのとは異なり、Lido 自体は真の意味での「ノードオペレーター」ではなく、「ノードオペレーターネットワーク」にすぎません。実際にイーサリアムのノード運営を担っているのは、そのネットワーク内にいる29のオペレーターです。

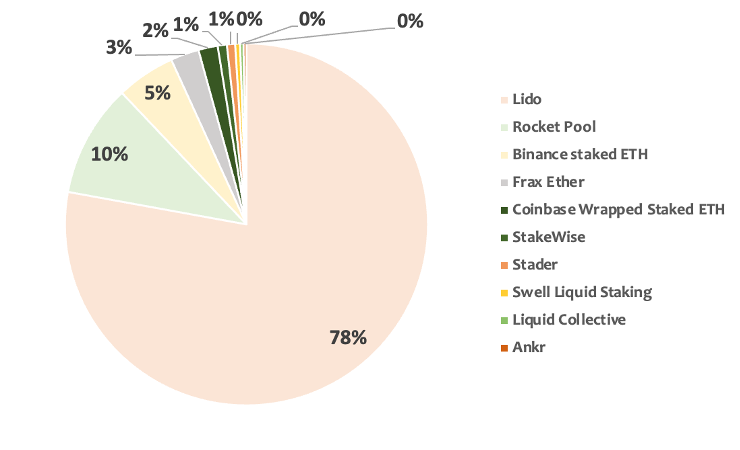

したがって、Lidoの78%という市場シェアを29等分に分解すると、実際の市場シェアは以下の通りになります。

情報源:公開市場情報

この29のノードオペレーターが、イーサリアムネットワークのセキュリティを分担しており、委任者からの報酬インセンティブも得ています。これらがネットワークの安全と安定を真に支える主体です。Lido は、ETH ステーカーとノードオペレーターとの橋渡し的存在にすぎません。

今後もLidoは新たなノードオペレーターを継続的に導入していく予定ですが、依然として各ノードのイーサリアム占有率を1%未満に抑えることを目標としています。つまり、将来的には少なくとも現在の2倍以上の58人以上のノードオペレーターが必要となり、非中央集権化の達成にはさらに拡大が必要です。しかし、Lidoがさらに2倍規模に拡大する場合、それは当初のイーサリアムおよびVitalikが想定していた「各共同ステーキングプロトコルは15%以下の市場シェアに留まるべき」という構想と矛盾することになります。

情報源:Dune

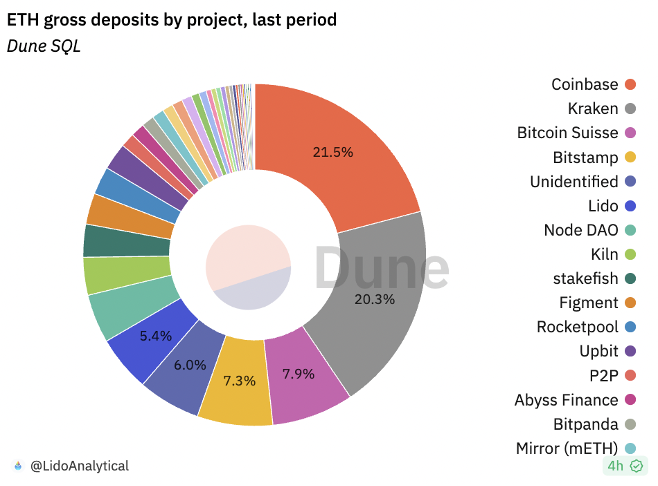

一方で、いかなる非中央集権型ステーキングプロトコルも、中央集権型取引所/機関よりも望ましいと言えます。Lidoも同様です。イーサリアムの預入高において、Coinbase、Kraken、Bitcoin Suisse、Bitstampといった主要取引所が全体の50%以上を占めていますが、Lidoの登場により顕著な中央集権批判が起きているものの、その預入高はまだ中央集権型取引所の10%にも達していません。言い換えれば、もしLidoがなければ、大部分のイーサリアムステーキングノードは大手取引所に独占されていた可能性が高いのです。

情報源:公開市場情報

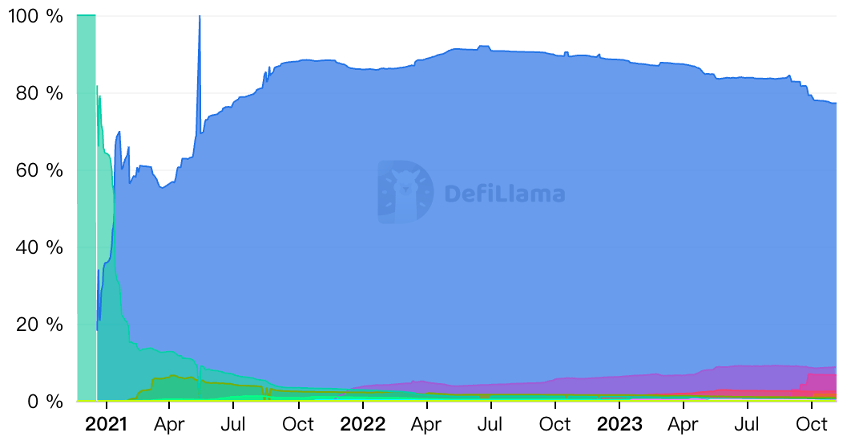

DefiLlamaのデータによると、現在Lidoの市場シェアは約80%、他のステーキングサービスプロバイダー合計は約20%です。動向を見ると、2021年以降、Lidoの市場シェアは継続的に上昇し、2022年にピークに達しました。2023年にはLSD(Liquid Staking Derivatives)サブセグメント全体が緩やかな低下傾向にあり、Lidoのシェアも徐々に減少し、現在の水準に至っています。注目すべきは、2022年から2023年にかけて、Rocket PoolやFraxなどのステーキングプロバイダーの市場シェアが徐々に上昇している点です。また、BinanceやCoinbaseといった中央集権型取引所背景のステーキングサービスも、徐々にユーザーおよび機関の注目を集め始めています。例えば、BinanceとCoinbaseのETHステーキング市場シェアはそれぞれ6.65%と1.66%です。

情報源:DefiLlama

2021年から2023年にかけて、ETHステーキングに流入した資金の中で、Lidoへの流入額が最も多く、累計で800万ETH以上に達しています。2023年には流入増加ペースが鈍化していますが、依然として業界でのシェアは揺るぎないものとなっています。2023年には、他のステーキングプロバイダーの流入額がLidoを追い越す兆しが見られました。例えば、2023年9月には、Binanceのステーキングサービスが67万枚以上のETHを獲得した一方、同期間のLidoは約24万枚でした。つまり、Binanceの資金吸収力は当時Lidoの2.79倍でした。また全体的に見て、ETHステーキングに流入する資金総額は着実に増加しており、流出による減少傾向は見られません。ステーキングサービスプロバイダーの数も増え続け、競争はますます激化しています。

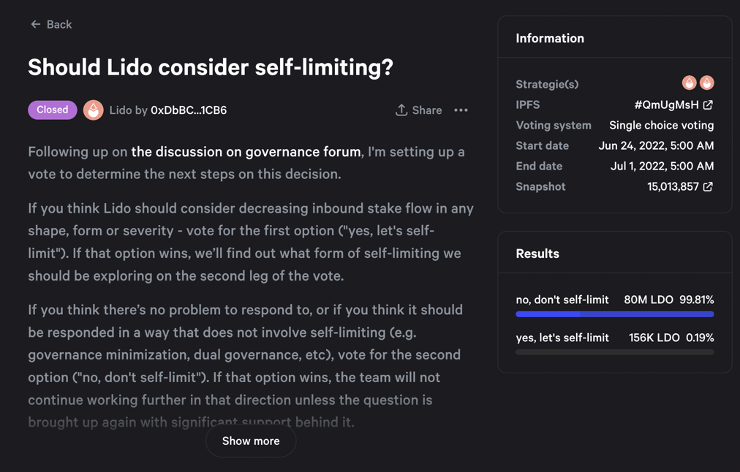

LidoとRocket Poolは既にトークンを発行しているプロジェクトであり、自社がステーキングするETHとガバナンストークン(LDO、RPL)がいずれもTVLランキングに含まれるため、LidoのTVLは特に誇張されており、流動性ステーキング分野のTVLの78%を占めています。$LDOトークンの価格上昇が、現在の驚異的なTVLを生み出しました。同時に、この価格上昇の恩恵を受けたLidoのトークン保有者は、DAO投票において「非中央集権化」よりも「将来の利益」を重視するようになり、結果として「イーサリアムステーキング自己制限案」の否決という論争を引き起こしました。

情報源:Dune

最終的にDAO投票では、99.81%という圧倒的多数でLidoの自己制限提案が否決され、これは「非中央集権」と称する提案を、まさに非中央集権的な投票が打ち破った象徴的な出来事となりました。

(市場シェアでLidoに次ぐ4つのイーサリアムステーキングプロトコルは、市場シェア22%以内に留まるという約束を締結)

情報源:公開市場情報

中央集権化の欠点

中央集権率が過剰な状態では、以下の顕著な欠点があります。

-

バリデーターの意図しない削減により、さらに中央集権化またはネットワークの不安定化が生じる。

-

ガバナンス投票が意図せず操作されたり、結果がねじ曲げられる可能性があり、開発路線が突然変更される恐れがある(例:投票率5%の提案が、可決直前1秒前に10%のトークンが反対票として急増)。

-

微小なコントラクトの脆弱性が、イーサリアム全体およびLidoプロトコルにとって致命的となる。

-

市場シェアが高すぎるため、LidoはマルチブロックMEVアービトラージを行い、特定のトランザクションを審査することが可能になる。これはEIP-4844 Dankshardingのロードマップを受動的にする可能性がある。

3. 中央集権化問題の解決策

i) ステーキング市場シェアが15%を超える場合、シェアが15%未満に戻るまでステーキングプールの手数料を引き上げるべきである。

ii) 他の小型流動性ステーキングプロトコルを利用する。

iii) 自らETHをステーキングする。

現実的には、これらの3つの選択肢はいずれも達成が困難です。第一の理由は、Lido DAOが自らコストを増やす提案を可決しないからです。第二および第三の選択肢は、参入障壁が非常に高いためです。

4. Lido の技術的実装

Lido プロトコルは全体として三つの部分に分けられます。

NodeOperatorRegistryテーブルの更新、バリデーターキーの保存、オンチェーン外での株式比率の割り当て、オンチェーンでのマイニング手数料の分配——これら三つがLidoプロトコルのStaking Routerモジュールを構成しています。

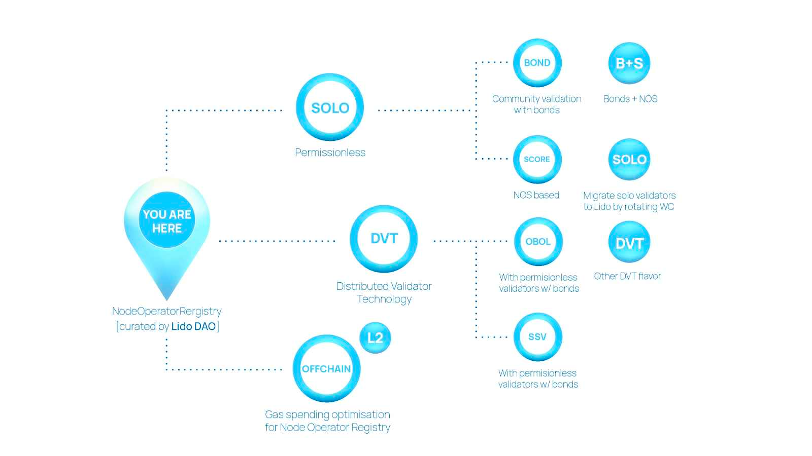

Lidoのホワイトリストに登録されたノードオペレーターは、自らバリデーションを行うことも、DVT(Distributed Validator Technology)を用いて共同でバリデーションを行うことも可能です。これによりノードの安定性が確保され、slashingやダウンタイムのリスクが大幅に低下します。現在主なDVTソリューションはSSVとObolです。

Lidoの技術チームは、オペレーターのgas最適化、収益分配、算力配分などの課題を支援します。

5. イーサリアムステーキングプロトコルの横断比較

情報源:公開市場情報

情報源:公開市場情報

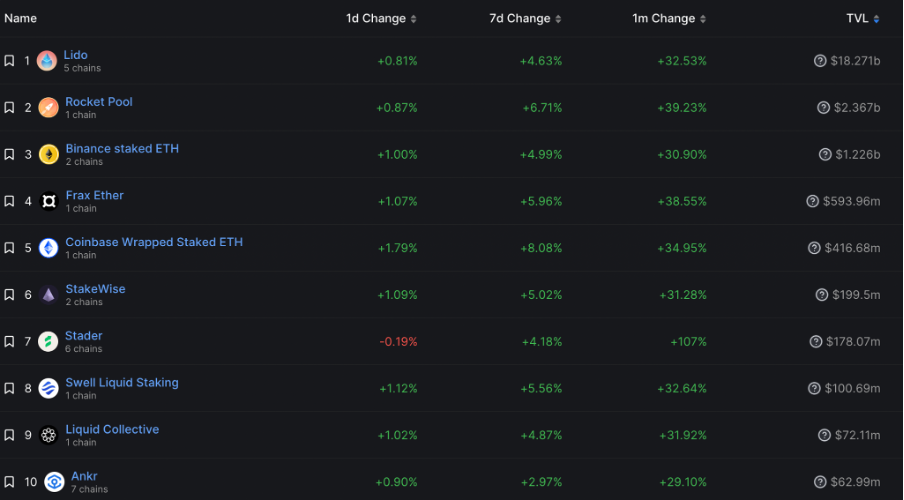

2023年11月時点で、上位10位のイーサリアムステーキングプラットフォームのうち、非中央集権的に運営されているのはLido、Rocket Pool、Frax、StakeWise、Stader、Swell、Liquid Collective、Ankrです。以下ではTVLが1億ドルを超えるプロトコルの長所と短所を紹介します。

i) Lido:

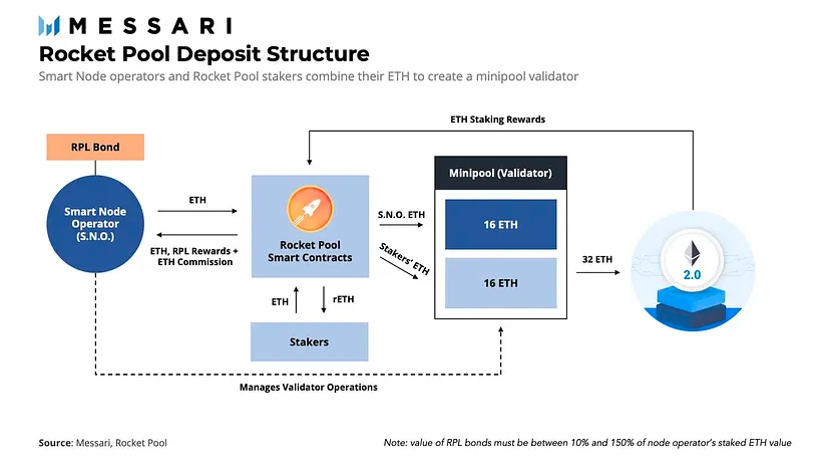

Lidoのプロトコル構造

Lidoのプロトコル構造

ii) Rocket Pool:

Lidoのアーキテクチャにより、一般ユーザーはもはや32ETHをステーキング条件として必要としなくなり、参入障壁が極めて低くなっています。これが多くの一般ユーザーを惹きつけ、大量のステーキングが行われる中で、ノードオペレーターも継続的に増加し、ステーキングトークンstETHの流動性とETH価格への連動性は、他プロトコルよりも一般的に優れています。

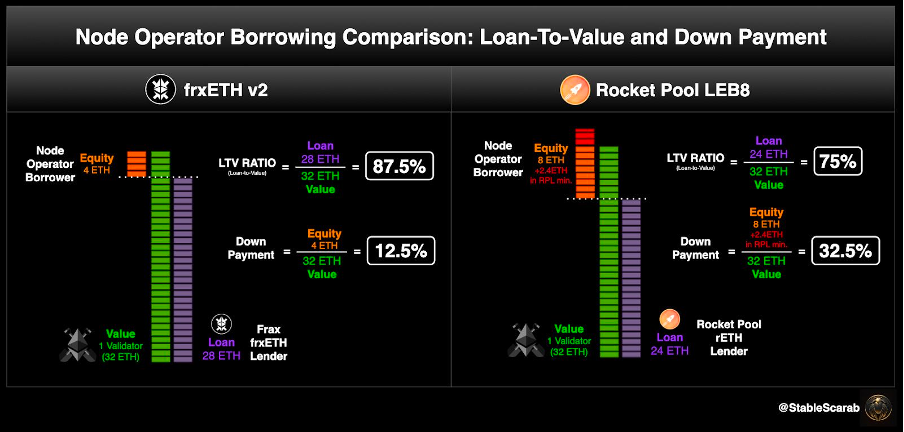

Rocket Poolのアーキテクチャはより非中央集権的ですが、各ノードオペレーターはミニプール(Minipool)を作成しなければなりません。オペレーターは8ETHに加えて$RPLで2.4ETH相当を提供する必要があります。追加の2.4ETHは、slashingリスクによる損失を防ぐためです。プール内のステーカーは24ETHを提供し、合計32ETHで1つのノードを構成します。これにより、ノードオペレーターおよび一般ユーザー双方の参入障壁が低下しますが、各ミニプールごとに個別設定が必要なため、プロトコルの成長には大量のノードオペレーターが必要となり、ユーザーが各ミニプール設定に費やす時間コストの高さが成長の制約となります。

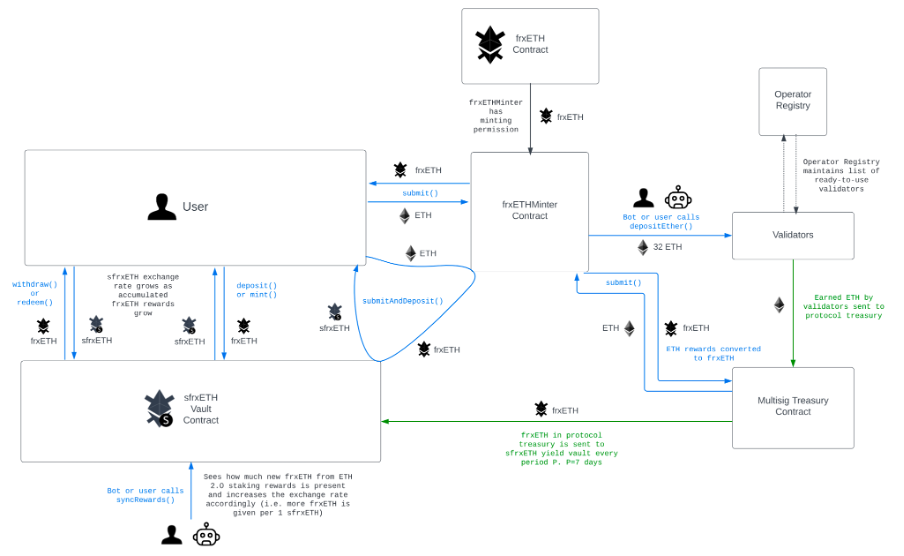

iii) Frax:

Fraxは4つの主要製品から構成されています。安定通貨FRAX、レンディングプロトコルFraxlend、DEX Fraxswap、ステーキングプロトコルsfrxETHです。したがって、Fraxにおけるイーサリアムステーキングはその機能の一つにすぎません。

情報源:公開市場情報

情報源:公開市場情報

FraxのイーサリアムステーキングメカニズムはRocket Poolとほぼ同じですが、バリデーターが預ける必要のあるETH量がさらに少なく、ノードオペレーターは4ETHのみをステーキングすればよく、残りの28ETHはプール内のステーカーが提供します。設計思想としてはRocket Poolと大きな違いはありませんが、Fraxは独自のエコシステム(レンディング、安定通貨、DEX)を持っているため、プロトコル内に自然と大量のイーサリアムが存在しており、ノードオペレーターが32ETHのプールを構築するのは非常に容易です。

FraxはLidoよりも非中央集権的で、Rocket Poolよりも拡大が容易であり、そのエコシステムはイーサリアムステーキングネットワークの発展に有利です。しかし現時点では、普及度、参入時期、参入障壁の面で依然としてLidoに及びません。

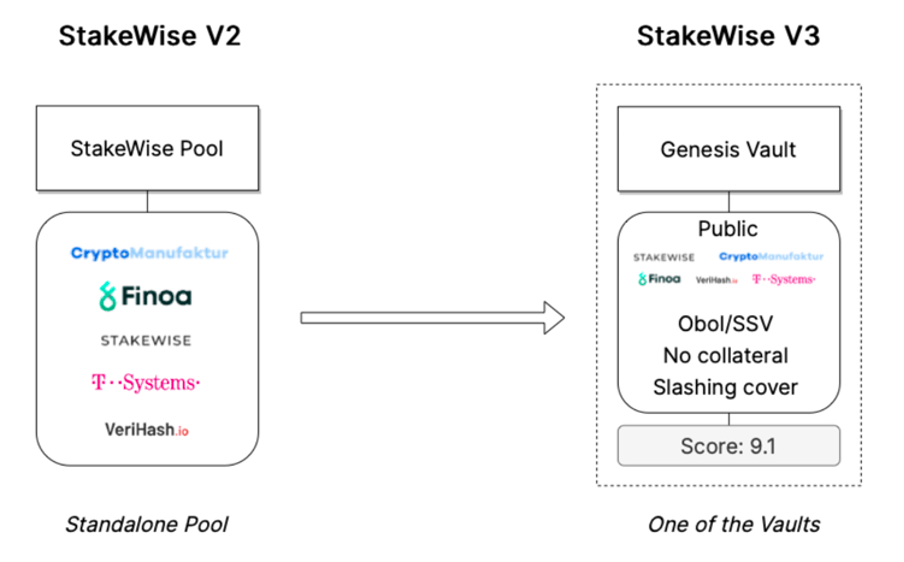

iv) StakeWise:

情報源:公開市場情報

StakeWiseはLidoとRocket Poolの中間のような製品で、Lidoと同じく低参入障壁(特定数量のETHを持たなくても収益を得られる)を提供しつつ、ノードオペレーターを審査せず、各オペレーターにスコアを付けてユーザー自身がどのオペレーターのプールにステーキングするかを選べるようにしています。

残念ながら、StakeWiseのメカニズムは継続的にアップデートされています。年初はダブルトークンモデルでしたが、現在はシングルトークンモデルへ移行しています。こうした大きな製品変更が顧客獲得を遅らせています。筆者は、StakeWiseがLidoの地位に最も近い挑戦者だと考えます。その参入障壁はLidoに次いで低く、Rocket PoolやFraxよりも優位性があります。

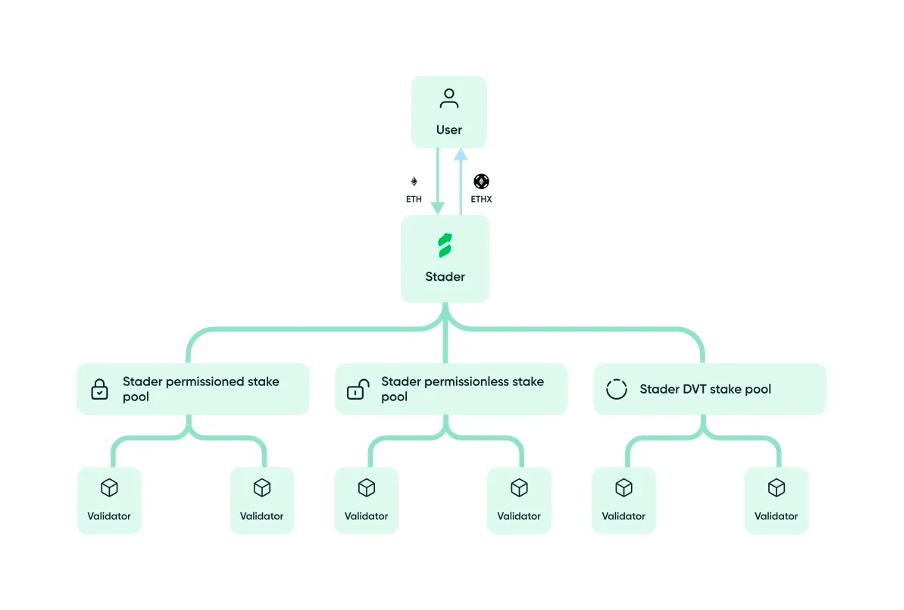

v) Stader:

情報源:公開市場情報

StaderはFraxと同様に、ノードオペレーターになるには4ETHだけで済みます。また、そのステーキングプールはLidoに似ており、許可制(permissioned)プールにも、非許可制(permissionless)プールにもステーキングできます。しかし先行者優位性、TVL、製品特性ともに中程度の位置にあり、比較的小規模なイーサリアムステーキングプロトコルです。

6. イーサリアムステーキングの一般的な欠点:

-

トークンは一般的に実用性が乏しく、ほとんどがガバナンストークンにとどまる。

-

ステーキングプロトコルは事務的なビジネスモデルであり、決定すべき提案が多く、DAO投票率は一般的に低く、トークン集中度も高い。

-

ステーキング後の流動性トークンが過度に分散しており、各プロトコルが独自の体系を形成し、複雑な流動性ETHトークン群が生まれている。各流動性イーサリアムトークンは不同程度にディスカウントされており、ある時点で短期的にアンカーから外れたことがあり、TVLの小さいプロトコルの流動性ETHトークンは流動性リスクを抱えている。

7. Lido の論争

各プロトコルが市場シェアを15%以下に下げても、依然として中央集権化問題は解決しません。

仮に市場に50の非中央集権型流動性ステーキングプロトコルがあり、それぞれ2%のシェアを持つとしましょう。これで非中央集権化は達成されたでしょうか?明らかに違います。現在Lidoが独占的な状況で、上位100人のLidoトークン保有者が95%のトークンを握っているとすれば、50のプロトコルがそれぞれ2%のシェアを持つとき、期待されるのは、各プロトコルの主要ノードオペレーターが同一のグループであることです。彼らが投票する際も、ネットワークの非中央集権化よりも、自身の利益を優先する提案に投票するでしょう。

現実世界ではパレートの法則が成り立ち、チェーン上でも同様です。真実はしばしば想像以上に極端です。例えばチェーン上の「賢いお金」と損失ウォレットの比率、各通貨の富裕層と小口投資家の比率、各セクターのリーダーのTVLが市場を独占する状況(Gaming、NFT、DeFi、安定通貨)、ビットコインマイニングプールの大手と中小の比率、MEVリレーヤーのリーダーとその他リレーヤーの比率、中央集権取引所のオプション取引量とオンチェーンオプション取引量の比率——これらの比率はすべて、パレートの法則をはるかに超える極端さを示しています。違いは、これらの中央集権化の影響が、現時点ではVitalikの「非中央集権」イーサリアムロードマップに直接的な影響を与えていないだけです。

8. 絶対的な非中央集権は存在しない。できることは、中央集権に対抗する精神を保つことかもしれない。

現実世界では歴史の繰り返しを見てきました。絶対的独占に対する反対運動は、結局寡占にしかならない(例:FacebookがInstagramを買収。反独占が成功しても、Instagramは別のFacebookに買収されるだけ)。真の独占が崩壊したとしても、それはただ別の業界の独占に取って代わられるにすぎません(例:世界のカスタマーサポート業界がインドに独占されていたが、AIの登場により即座にAIに置き換わった。違いは、インド人の独占からハード・ソフト大手企業の独占へ変わっただけ)。

9. 何ができるか?

イーサリアムPOSネットワークのステーキングの道程はすでに1/3を進んでいます。Lido、Rocket Poolをはじめとする非中央集権型ステーキングプロトコル、Coinbase、Krakenを代表とする中央集権取引所、Figmentを代表とするステーキングサービスプロバイダー、その他Fraxのような非中央集権プロトコルなどが、それぞれ異なる程度でユーザーのステーキングを普及・促進し、POSネットワークの構築を加速させ、ネットワークのエネルギー消費を削減し、ブロックチェーン業界全体の持続可能性を高めています。ステーキング率が十分に高まり、セキュリティが十分に確保されても、流動性トークンの総量が減少する可能性があり、その際に新たな予期せぬ問題が生じるかもしれません。私たちができることは、DAO投票の投票率を高め、より実用価値のあるオンチェーンアプリケーションを創出し、ユーザー体験を向上させ、コストを可能な限り削減し、大規模採用を実現することです。

つまり、現状の蓄積(ストック)ではなく、成長(フロー)に注力することが、現在のオンチェーンの諸問題、特にイーサリアム流動性ステーキング分野の中央集権化懸念を解決する唯一の方法です。将来、大量の従来型資金が参入すれば、まず中央集権取引所のステーキングが恩恵を受け、Lidoの最大の競争相手となり、現在のLido独占状態が緩和されるでしょう。オンチェーンステーキングの初期段階では、Lidoの市場シェアが他プロトコルを大きく上回った主な理由は、大多数のステーカーが暗号通貨のベテランだったためです。しかし将来の新規市場では、中央集権取引所のステーキングが新規ユーザーにとって最適な選択肢となるでしょう。

筆者は、将来の流動性ステーキング分野でも、NFT市場におけるOpenSeaとBlurのような関係が生まれると考えます。その原因は、より低いディスカウント率のETHステーキングトークンを提供することかもしれませんし、ノードオペレーターの収益を大幅に向上させることかもしれませんし、あるいは現在のLido+SSV+Obolの組み合わせでようやく達成できる安定性を、単一プロトコルで実現することかもしれません。そのとき、中央集権取引所で最初にステーキングしたユーザーたちは、自ら新しい、より迅速で優れた非中央集権型ステーキングプロトコルに移行するでしょう。しかし、その日が来るまでは、筆者はあらゆる流動性ステーキングプロトコルが、イーサリアムロードマップの順調な実施に貢献する重要な功労者であると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News