高収益が推進するRWAは、DeFiにどのようにして分散型の革新の活力を注ぎ込むのか?

TechFlow厳選深潮セレクト

高収益が推進するRWAは、DeFiにどのようにして分散型の革新の活力を注ぎ込むのか?

RWA市場構造を、最も安定した側面から始め、リターンとリスクへと広げながら、その将来の発展と軌跡を段階的に探求する。

執筆:Nelson

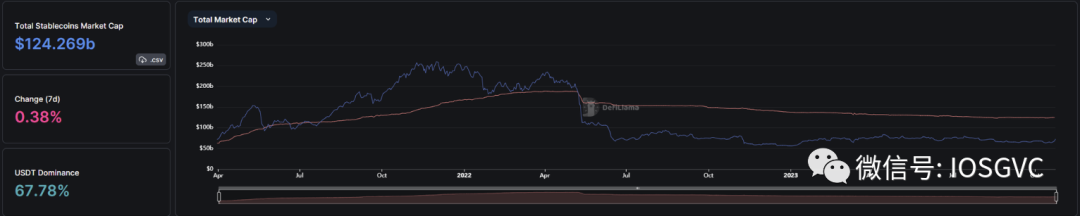

これまで、ステーブルコイン(stablecoins)はリアルワールドアセット(RWA)のカテゴリーとして唯一注目を集めてきた存在だった。ステーブルコインはイーサリアムの設立以前から導入されており、ブロックチェーン上での標準的な取引媒体として変動性のある暗号資産に取って代わった。現在では、時価総額869億ドルのUSDTと240億ドルのUSDCが、暗号市場全体の時価総額1.46兆ドルのうち7.5%を占めている。

ここ2年ほどで、従来の金融機関がゼロ金利政策を放棄し、米国国債の利回りがDeFiネイティブの利回りを上回るようになると、RWAの物語はステーブルコインだけでは終わらないことが明らかになった。

最も安定した側面から始め、リターンとリスクへと広げながら、RWA市場の構造と今後の発展・軌道を探っていこう。

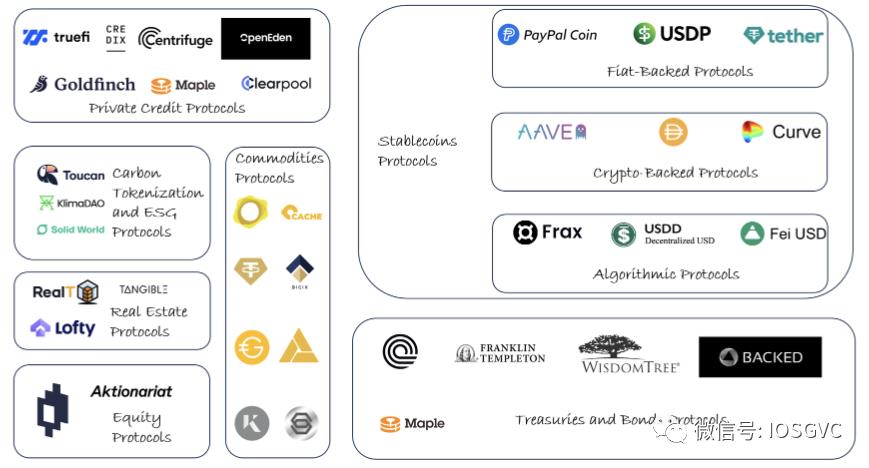

RWAの種類

業界の発展と課題

ステーブルコイン:RWAの柱

変化の激しい暗号資産分野において、ステーブルコインは地味な英雄的存在となっている。これらのデジタル通貨は米ドルなどの伝統的資産に価値を連動させることで安定性を維持することを目指しており、現実世界の資金を暗号市場に注入する上で極めて重要な役割を果たしている。以下に、ステーブルコイン領域に関するいくつかの観察点を示す。

収益性の高いステーブルコインエコシステム:暗号資産業界のカシツバメ

ステーブルコインは、明確なプロダクトマーケットフィットを達成し、顕著なマネタイズの機会を示してきたことから、暗号資産業界における「カシツバメ」として証明されている。実際、これは暗号空間でも特に利益率の高い分野の一つとなっている。

例えば、Tether(USDT)を見てみよう。今年第1四半期、その利益は金融大手ブラックストーングループを上回り、Tetherは14.8億ドルの利益を上げたのに対し、ブラックストーンは11.6億ドルであった。さらに注目すべきは、Tetherが管理する資金はブラックストーンよりもわずか1/120に過ぎないという点だ。Tetherは700億ドルを管理しているのに対し、ブラックストーンは8.5兆ドルを管理している。Tetherの大部分の収益は、法定通貨担保の再投資によるものであり、最近ではその貸借対照表は国債寄りになっている。ネットワーク効果と、顧客が安定性を持つ製品への露出のみを求める傾向により、Tetherは基礎となる利回りを100%吸収でき、驚異的な利益を得ている。

しかし、これにより既存のステーブルコイン提供者にとって最初の問題が浮上する。TetherやCircleのような中央集権型ステーブルコインは、利益は私有化される一方で損失は社会的に分配されると批判されており、公平性の問題が生じている。今年3月、市場は「ステーブルコイン保有は無リスクではない」ことに突然気づいた。担保管理に関連する何らかの問題が発生した場合、保有者は損失を被る可能性があるが、リスクを負っているにもかかわらずそれに対する補償は何もない。

また、「透明性の不足」と「未公開リスクへの暴露」も一般的な問題である。シリコンバレー銀行の破綻時に見られたように、破綻当時、市場はCircleが同銀行に対してリスクを抱えていたことを知らなかった。一方、Tetherは最近の伝統的銀行の破綻には影響を受けなかったものの、その貸借対照表は非流動的なベンチャーキャピタルスタイルの投資や融資業務への露出を依然として抱えている。これらは明らかにUSDT保有者が担いたくないリスクである。

CircleとTetherはいずれも、その担保が下落せず100%流動的であるという前提に基づいて設計されているが、実際にはこの二つの仮定はどちらも成立しない。これにより、黒鳥事象(ブラックスワン)発生時には両社とも銀行の取り付け騒ぎに脆弱になる。Circleがシリコンバレー銀行の破綻後にそれを回避できたのは、単なる幸運によるものだった。

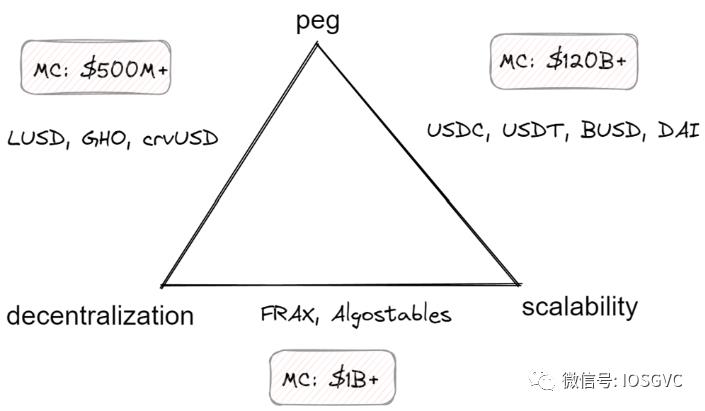

暗号ネイティブのステーブルコインは上記のリスクを制御しようとしているが、どの設計も最終的に「ステーブルコイン三難問題」に直面する。以下の3つから2つを選ばなければならない:

-

レート連動(peg)

-

分散化(decentralization)

-

拡張性(scalability)

従来の金融と分散型金融(DeFi)の接続

RWA分野は長年にわたりさまざまな製品やプロトコルを提供してきたが、最近まで、前述のステーブルコイン以外にはあまり注目されてこなかった。ステーブルコインは暗号市場内ではむしろ安全資産として機能しており、資金調達手段としては位置づけられていなかった。最近の重要な起爆剤は高金利政策の導入である。

DeFiネイティブのリターンと従来の金融リターンとの差が広がる中、このギャップを埋めるソリューションへの関心が高まっている。ここでも再びステーブルコインが主役だが、今回はDeFiネイティブのステーブルコインプロトコル――Maker DAOである。

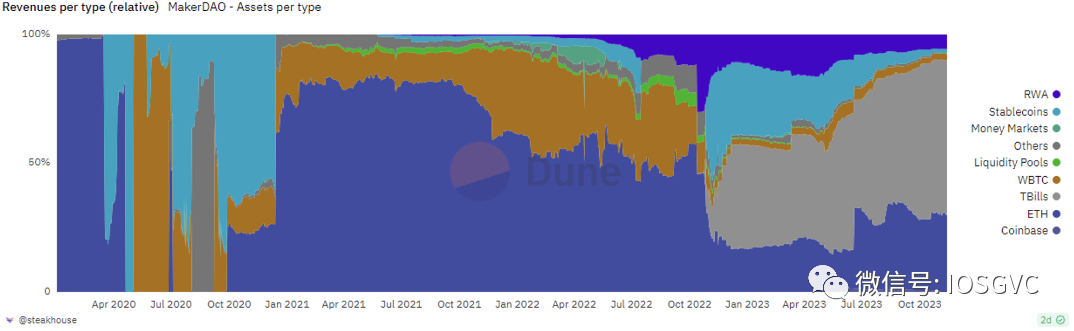

具体的には、MakerDAOはTVL(総ロック価値)で第3位のDeFiプロトコルであり、戦略的に資産運用方針を転換し、リアルワールドアセット(RWAs)への露出を大幅に増やした。本質的に、Makerのガバナンスは、生産的で無リスクな代替手段があるにもかかわらず、バランスシート上に非生産的かつ「リスクを伴う」USDCを保持し続けることに満足しなかった。これにより、Makerは直接的に国債にさらされることになり、大量のオフチェーンインフラと法的手段の構築が必要となった。幸運にも、Makerはリソースに恵まれたDAOの一つであり、最終的にこの橋渡しを成功させた。これまでのところ順調である。過去1年間で、MakerDAOの費用収入の約65%、すなわち1.3億ドルがRWAによって生み出された。

国債利回りの一部をDAIセービングレート(DSR)モジュールに配分することで、DeFi分野に大きな変化をもたらした。この動きは、LiquityのLUSDやAAVEの[GHO]など、利回り競争に追いつけない小規模な競合に大きな圧力をかけ、安定コインのマネーマーケット全体の金利上昇を促進した。

最近発表されたL2ソリューションBlastは、rollupに橋渡しされるすべてのステーブルコインをDSRに割り当てることを目的としており、これはMakerのRWA戦略がDAI需要およびDeFiプロトコル内での採用拡大を引き起こす可能性を示唆している。

しかし、RWA戦略はMakerにとって拡張性の達成と財務最適化に貢献した一方で、それが明確にMakerを「信頼不要(trustless)」なDeFiプロトコルの地位から遠ざけていることも事実である。

DeFiにおけるトークン化国債(Tokenized T-Bills)の採用課題

DeFiプロジェクトの中で、RWAの貸借対照表がMakerの30億ドルに匹敵するものはない。RWAのより広範な採用における主要な課題の一つは、DeFiエコシステム内でトークン化国債の移動性が制限されていることにある。既存のインフラは、異なるDeFiプロトコル間や外部所有アカウント(EOA)間での流動性をしばしば妨げている。そのため、トークン化されたRWA国債は、DeFi空間内での担保としての有用性に制限がかかっている。

DAOにとっては、RWAへの直接的な露出を得ることが、法的複雑さやオフチェーン代表者の不在による固有のリスクによって妨げられている。しかし、Centrifuge Primeのような革新的なソリューションがこの問題に取り組んでいる。Centrifuge Primeは法的枠組みを構築し、DAOや個人がトークン化国債に安全にアクセスできるようにすることで、こうした取引で伝統的に直面するリスクや法的障壁を軽減している。この発展は、DAOが安全で規制された資産への投資能力を拡大する上で重要な一歩を示している。

信用市場:高い年率リターンとそれに伴う高いリスク

信用市場は、国債以上の多様化とより高いリスク機会を求めている人々にサービスを提供しようとしている。

AAVEやCompoundといったDeFiプロトコルが完全に信頼不要(trustless)かつ許可不要(permissionless)なDeFiプロトコルの構築を目指す一方で、CentrifugeやGoldfinchといったプロジェクトは、ステーブルコイン保有者がオフチェーンのローン市場に参加する機会を提供している。信頼不要性と許可不要性を放棄することで、より高い資本効率を実現し、より広範なユースケースに対応し、個々の借り手に合わせた製品を提供できるようになる。

借り手、通常はオフチェーンのアセット発行者だが、伝統的なデューデリジェンスを経るか、または一部のRWA担保を使って借入活動をサポートする必要がある。たとえば、Goldfinchの「コンセンサスによる信頼(trust through consensus)」方式では、借り手が第三者の集団評価を通じて信用を証明できる。こうしたプロジェクトはむしろフィンテック企業に近く、新興市場における金融インフラの欠如を埋めることが主な目的である。しかし、これは同時に、従来の金融機関がサービスを拒否するような高リスクの借り手を惹きつけ、結果として「レモン市場」を創出するという明らかなリスクも孕んでいる。

最近の高金利環境は、一部の信用市場活動を抑制し、投資家が代替市場への参加を控える要因にもなっている。

高金利環境はMapleのようなクレジットマーケットやCentrifugeのインボイスファイナンス事業に成長のプレッシャーをかけている。投資家が現在、直接的に債券市場に参加することを好むためである。そのため、CentrifugeとMapleは主力事業に加えて、成長圧力を分散させるために国債投資プールを追加で設置している。

全体として、暗号資産ユーザー層においてこの方向性はまだプロダクトマーケットフィットを証明できていない。既存のプロジェクトは、投資格付け債券、上級構造化クレジット、商品のトークン化、さらには不動産など、低リスクの代替手段をより強調する傾向にある。

RWAの需要サイドを探る

暗号ネイティブユーザー

ここ15年近くの間に、暗号ネイティブユーザーは大量のオンチェーン資産を蓄積しており、そのほとんどをチェーン上に保有する習慣を身につけている。暗号トラックに慣れ親しんだ人にとって、煩雑な従来の金融(tradFi)インフラに戻ることは非常に不便である。しかし、多くの人が自身の富を暗号資産とは無関係な資産に分散させようとしている。リアルワールドアセット(RWA)のトークン化により、彼らはオンチェーン体験の利便性を維持しつつ、こうした分散化のメリットを享受できるようになる。

さらに、オンチェーン経済の成長により、複数のDAOが8~9桁の財政予算を管理するようになり、その多くは変動性の高い暗号資産に集中している。慎重な財政管理の一環として、今後さらに多くのDAOがその貸借対照表の一部をRWAに配置するだろうと予想される。

RWAカテゴリは従来の金融ユーザーを暗号トラックに引き込むことができるか?

私たちにとって答えは「イエス」だ。

一部のトークン化RWAは24時間取引可能であり、たとえば[Backed](https://backed.fi/)のトークンはいつでもDEX(分散型取引所)で自由に売買できる。これにより、市場は新たな場を得て、従来の金融取引所が営業時間外であっても、新しい情報をリアルタイムで反映できるようになる。

暗号資産がより主流の資産クラスになるにつれ、暗号投資家と株式投資家の重なりはますます大きくなるだろう。従来の金融保有者は、DeFiのコンポーザビリティや革新性の活用に興味を持つかもしれない。例えば、S&P 500指数ETFの退職投資を担保にして無利息ローンを発行できるLiquityのような製品を想像してみてほしい。このような製品には確かに一定の需要があるはずだ。

まとめ

多くの人が疑問に思うのは、高金利環境が変化したときに、上記のプロトコルにどのような影響が出るかということだ。我々は、高金利環境がこれらのプロトコルに収益をもたらしていることは短期的には一時的なものだと考えるが、最終的には各プロトコルの核心事業が重要になると考える。例えば、MakerDAOの長期的な中心は依然としてDAIの影響力(発行量と利用シーン)をどう拡大するかにある。CentrifugeもT-bills事業で収益を得ているが、将来の主な焦点はインボイスファイナンス関連の事業(プログラマブルな分散型インボイスファイナンスインフラ)にある。Maple Financeも同様に、長期的な価値はクレジットレンディング・ボローイングの改善にある(過去の誤った意思決定を経て、Maple Financeはリスクと資本効率のバランスをより良く取れる信贷スキームの道を探っている)。つまり、結局のところ、それぞれの本来の業務に戻るか、それを基盤に派生させていくことになる。

また、暗号資産の台頭以来、リアルワールドアセット(RWA)は特にUSDTやUSDCのようなステーブルコインの成功を背景に、暗号分野で顕著な注目を集めている。RWAは暗号領域において変革的な旅を遂げており、挑戦と機会が入り混じった繊細な風景を描いている。この進化の最前線に立つのがステーブルコインであり、主要なRWAとして暗号市場にシームレスに統合されている。その広範な採用は、検証済みのプロダクトマーケットフィットを示しており、伝統的金融システムとダイナミックな分散型金融(DeFi)の間の安定した架け橋を提供している。

しかし、ステーブルコインには、価値分配、透明性の欠如、拡張性の問題といった課題とリスクも存在する。さらに深く分析すると、複雑な物語が浮かび上がる。中央集権的なステーブルコイン企業は、預けられた法定通貨を投資して豊かな利益を得ている一方で、その投資に伴う根本的なリスクをユーザーに転嫁している。ユーザーはリスクを負っているにもかかわらず、そのリターンには一切関与していない。この構造は、企業の収益性とユーザーコミュニティに対する公平性の間の微妙なバランスを露呈している。

有利な状況下で、トークン化国債は従来の金融と分散型金融(DeFi)の橋渡しとして注目を集め、クレジットローンプロトコルも注目を浴び始めた。株式、不動産、商品など様々な資産のトークン化が進み、より多くの投資機会を提供している。RWAの統合には制約があるものの、DeFiプロトコルはアクセスを容易にする橋渡しを構築する上で大きな進展を遂げている。この進化は、過去10年間で大量のオンチェーン富を蓄積してきたDeFiネイティブユーザーに独自の機会を開いている。

従来の金融(tradFi)商品とブロックチェーン技術の融合は革新を予感させ、新たな金融商品や戦略の開拓を可能にする。伝統的投資家と暗号投資家の重なりが増すにつれ、両世界間の相乗効果が金融の地平を再定義する準備ができている。協働の可能性は、未開拓の市場を開拓し、新しく包括的な金融エコシステムを創造する展望を提供している。

総じて、RWAの未来は資産と資本の拡大、そして現在の課題解決にかかっている。多様化、利便性、地理的にアクセス困難な地域への展開、規制支援の獲得には、こうした進歩が不可欠である。しかし、RWA化のプロセスは新たな道を開く一方で、ある種のトレードオフももたらすことを認識しなければならない。有効なRWAの統合は、暗号空間が長らく誇ってきた信頼不要性を避けられない形で損なってしまう。革新と分散化の間で正しいバランスを見出すことが、この進化する分野において我々が直面する最大の課題となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News