Zephyrを解析:プライバシーと超過担保を融合、新世代ステーブルコインプロトコルの革新点とは?

TechFlow厳選深潮セレクト

Zephyrを解析:プライバシーと超過担保を融合、新世代ステーブルコインプロトコルの革新点とは?

Zephyrプロトコルの核となるのは、暗号資産で裏付けられた過剰担保型ステーブルコインプロトコルであり、この概念は革新的なDjedプロトコルによって洗練されたものである。

執筆:TechFlow

最近、ステーブルコイン分野に新たな動きがある。

プライバシー重視のステーブルコインプロトコル「Zephyr」が急速に注目を集めている。そのトークンZEPHは1か月で時価総額が5倍に達し、3000万ドルとなった。競争の激しいステーブルコイン市場において、なぜZephyrは際立っているのか?

まず、ZephyrはMonero(XMR)を基盤としており、ウォレットさえも同じものを利用している。

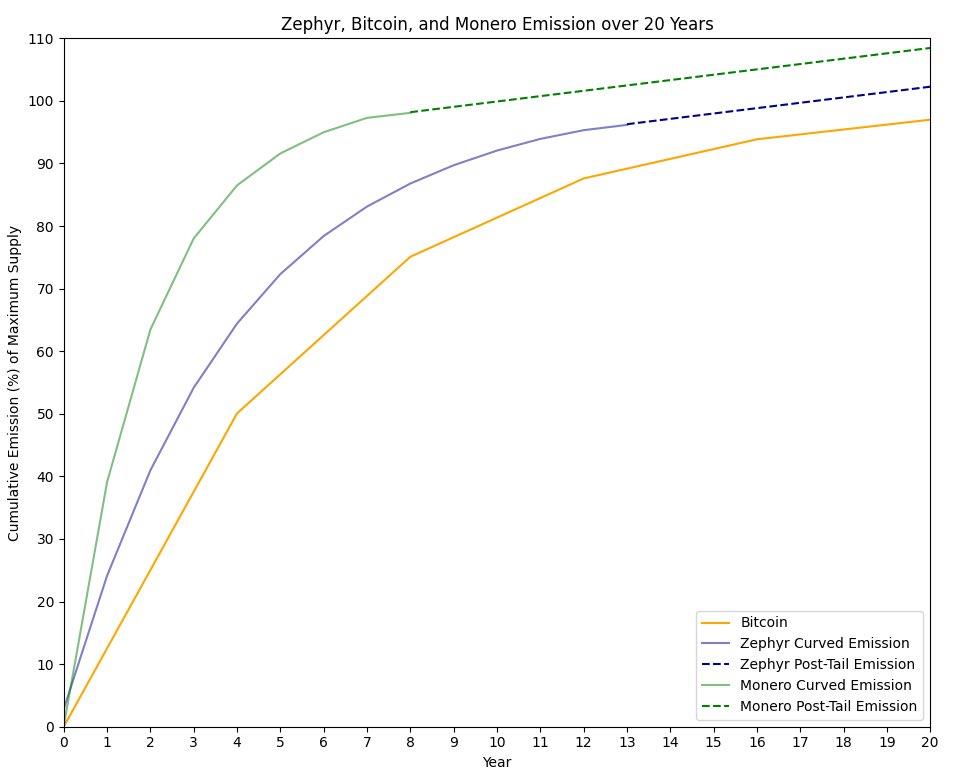

ZEPHはプロトコルの基軸通貨であり、総供給量は1840万枚で、現在流通しているのは135万枚である。ZephyrプロトコルはRandomXのプルーフ・オブ・ワーク(PoW)アルゴリズム上で動作しており、汎用CPUの最適化と分散型かつ公平なマイニングを支援することを目指している。ただし、Zephyrのブロック生成時間は120秒であり、発行スケジュールはMoneroよりもやや緩やかになっている。この設計は早期採用者への報酬を重視し、希薄化を抑制するためのものであり、初期の供給を減らしてZEPH価格に対するインフレ圧力を和らげ、アルゴリズム的ステーブルコインシステムの安定性を高めることを目的としている。以下の図はビットコインおよびMoneroとの発行量の比較である:

Zephyrプロトコルの核となるのは、暗号資産で裏付けられた過剰担保型ステーブルコインプロトコルであり、この概念は革新的なDjedプロトコルによって洗練されている。

DJEDとは何か?DjedはAgeUSDに着想を得ており、有名な組織Emurgo、IOHK、Ergo財団によって開発された、安定性メカニズムが実証済みのステーブルコインプロトコルである。

その原理は、「自律的な銀行」とも言えるもので、目標価格に連動した価格帯でステーブルコインを購入・販売する仕組みを持ち、その安定化メカニズムは市場で検証済みである。現時点では、その背後にあるzephUSDがアンカーから外れるような事態はほとんど起きていない。

ZEPHYRはどのように「デススパイラル」を回避するか

Lunaの崩壊からある程度時間が経っているものの、「デススパイラル」は依然としてステーブルコイン分野の避けて通れないテーマである。それではZEPHYRはどのようにして「デススパイラル」を回避しているのか?

「デススパイラル」とは通常、アルゴリズム的ステーブルコインプロトコルが自らのステーブルコインの価格維持のために、基軸トークンを過剰に新規発行せざるを得なくなる状況を指し、結果として基軸トークンの価値が急落する悪循環を意味する。

Zephyrプロトコルでは、ZEPHを追加で勝手に創造することは一切しない。なぜなら、zephUSDはZEPHによって準備金内で過剰担保されており、何より重要なのは、このステーブルコインの核心メカニズムがアルゴリズムに依存していないことだ。ZEPHの供給は定期的な排出(エミッション)を通じてのみ増加する。このアプローチによりネットワークの安定性と価値が保たれ、一定の排出率によって、システムを不安定にする突然のインフレショックのリスクが排除される。

他のアルゴリズム的ステーブルコインプロトコルでは、通常、基軸トークンを無制限に新規発行することでステーブルコインの安定性を確保しようとするが、これが潜在的なデススパイラルを引き起こす原因となる。Zephyrは根本的にこのような方法を取らない。

Zephyr Protocol v1.0.0

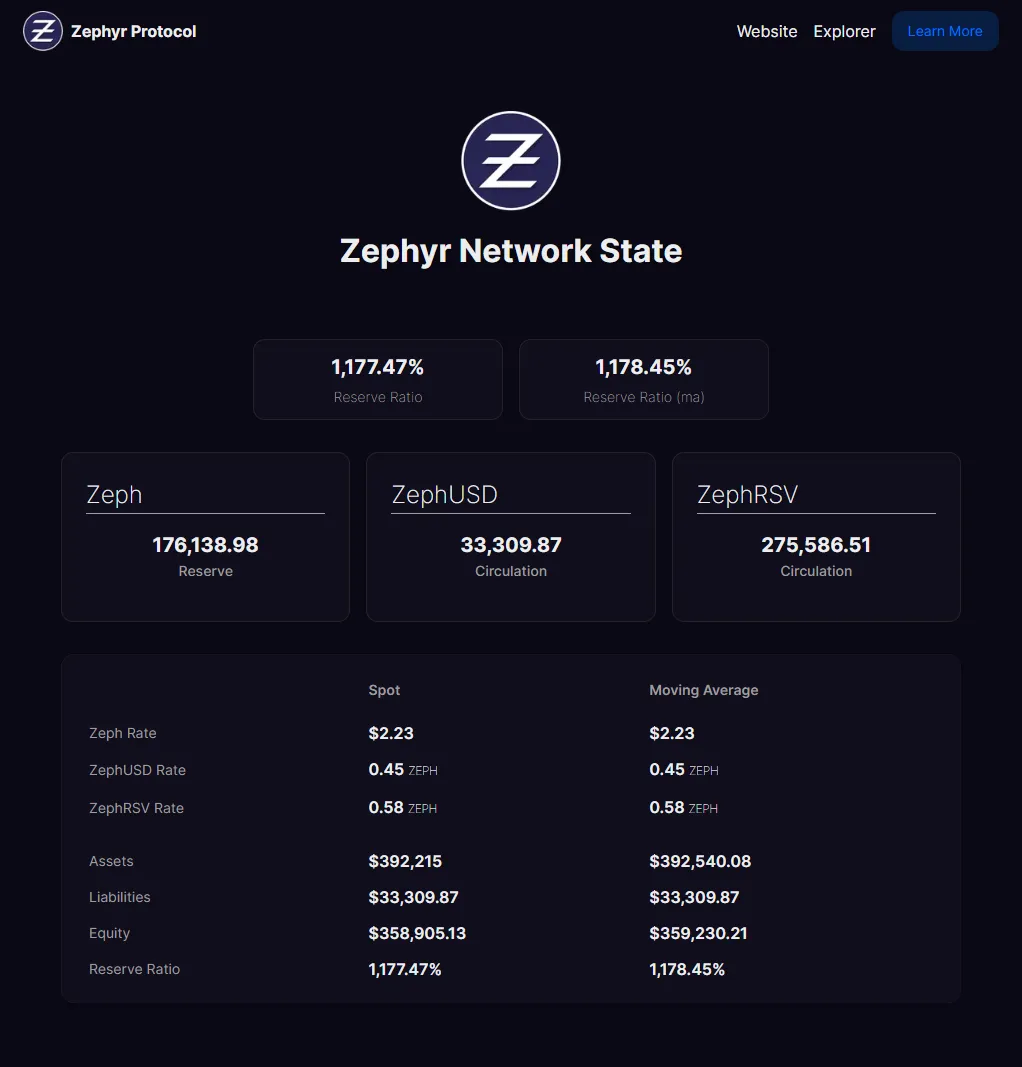

2023年10月1日、Zephyr Protocolは重要なハードフォークを実施し、Zephyrブロックチェーン上に2つの新資産が導入された。Zephyr Stable Dollar($ZSD)とZephyr Reserve Share($ZRS)である。

$ZSDはプライバシーステーブルコインであり、ZEPHが過剰担保を提供してサポートしている。

$ZSDが他のステーブルコインに対して持つ主な利点:

-

プライバシー性:$ZSDの取引では、金額、送信先、宛先アドレスがすべて非表示になる。

-

分散化:他のステーブルコイン(例:USDT)は中央集権的な機関によって運営されており、DeFiの分散化という理念に反する。

-

基軸トークンのインフレなし:アルゴリズム的ステーブルコインは価格維持のために基軸トークンを新規発行する必要があり、インフレを引き起こす。$ZSDはアルゴリズムで価格を維持するのではなく、暗号資産で裏付けられている。

-

過剰担保:$ZSDを発行する際には、準備金に$ZSDの価値の>400%相当のZEPHが必要となる。一方、USDTは<1%の米国国債で裏付けられている。

-

実績あり:Zephyrプロトコルは、長年にわたりSigmaUSD(Ergo)やDjed(Cardano)と共に実装され実証されたDjedプロトコルから着想を得ている。

-

低コストの取引手数料:$ZSDの送金コストは1セント未満である。

$ZRSの保有者は、各ブロックでブロック報酬の一部を受け取る。これはZephyr Stable Dollar($ZSD)の価格支持に対して提供されたプレミアムであり、準備金提供者は事実上、Zephyrの価値向上と採用拡大に賭けていることになる。

準備金提供者へのインセンティブ:

-

レバレッジポジション:Zephyr価格が上昇すると、準備金内のZEPHの価値も上がり、利用可能な自己資金が増えたのと同じ効果が得られる。

-

変換手数料:採用が進み、プロトコルの利用頻度が高まると、より多くの手数料が発生し、準備資産が増加する。

-

ブロック報酬:ブロック報酬の20%が直接準備金に流入し、準備金の強化と同時に$ZRSの価値上昇にも寄与する。

-

スポット価格とMAの乖離:Zephyr資産には二重価格設定があり、ユーザーはスポット価格と移動平均価格のうち「不利な方」のレートを使用する。この仕組みは価格操作防止のためだが、同時に準備金の保護にも役立つ副次的効果を持つ。

このようなインセンティブ構造は、Zephyrプロトコル上の$ZRSにおける「疑似ステーキング報酬」と呼ばれている。

Zephyrエコシステム内での資産連携の具体例

Zephyrプロトコルの仕組みと機能を理解するために、2つのユーザーシナリオを紹介する。わかりやすくするため、以下では手数料やその他の付加的なプロトコル機能は省略する:

ケース1:基軸通貨(ZEPH)価格が上昇する場合

Aliceは100 ZEPHを保有しており、価値の安定性を求めているユーザーとする。

一方、Bobは200 ZEPHを保有しており、資産の価値上昇を目指し、ZEPHの将来価値に賭けている。

Bobは準備金提供者となり、200 ZEPHをZephyrプロトコルに預け入れ、準備代幣($ZRS)を発行する。最低準備率を満たしていれば、これらのトークンはいつでも基軸ZEPH準備金と交換できる。

Aliceは彼女の100 ZEPHをプロトコルに預け入れ、100ドル相当のステーブルコイン($ZSD)を発行する。

これにより、合計準備金は300 ZEPHとなる。4週間が経過し、ZEPHの価格が10%上昇したとする。

Aliceは価格の急騰に興奮し、ポジションを終了することにした。彼女は100ドル相当のステーブルコインを償還し、100ドル相当のZEPHを引き出した。ZEPH価格が1.10ドルのとき、彼女の償還分は90.90 ZEPHとなり、プロトコルの準備金には209.1 ZEPHが残る。

Bobは利益を確定しようとし、自分の準備代幣を使って残りの準備金を交換し、209.1 ZEPHを受け取った。つまり、Bobは準備金提供者として9.1 ZEPHの利益を得た一方、Aliceはステーブルコインの発行によって価値の安定を維持できた。

ケース2:基軸通貨価格が下落する場合

今度はZEPH価格が下落する場合を見てみよう。AliceとBobが前の例と同じ数量のステーブルコイン/準備代幣を持っているものとする。4週間後、ZEPH価格が10%下落した。

Aliceは彼女のステーブルコインを償還し、100ドル相当のZEPHを取り出すことにした。ZEPH価格が0.90ドルのとき、彼女は111.12 ZEPHを受け取り、プロトコル準備金には188.88 ZEPHが残る。

次に、Bobは彼の準備代幣のポジションをクローズし、残りの準備金として188.88 ZEPHを受け取った。この場合、Bobはプロトコルに準備金を提供したことにより、逆に11.12 ZEPHの損失を被ったが、一方でAliceはステーブルコイン($ZSD)を通じて米ドルに対する価値の安定を維持できた。

以上の例からもわかるように、ZEPH、ZSD、ZRSが相互に協働し、安定したフライホイールを形成している:

-

ZEPH - 供給量が限定された基軸通貨

-

ZSD - ステーブルコイン

-

ZephRSV - ブロック報酬を獲得し、発行・償還時に発生する手数料の一部を得る

しかし、プライバシーコインには常に規制リスクが伴う。多くの政府がプライバシーコインに対して否定的であり、一般の暗号資産ユーザーの関心を制限しかねない。これが現在ZEPHYRが直面している課題である。Zephyrが考え出した解決策は、分散型取引所(DEX)との統合であるが、この手法が実際に効果的かどうかは、まだ見守る必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News