データ分析 LSDFi分野:現状の解析と今後の発展動向

TechFlow厳選深潮セレクト

データ分析 LSDFi分野:現状の解析と今後の発展動向

本稿はデータをもとにLSDFiの現状を整理し、具体的なプロジェクト分析を通じて、LSDFiが今後どのような方向に向かうのかを探る。

執筆:@Yuki、PSE Tradingアナリスト

イーサリアムがPoSに移行して以降、LSDFiは新しい注目分野として登場した。LSDFiが市場の注目を集めた理由は、流動性ステーキングトークン(LST)のもつ利回り資産(Yield Bearing)特性を活かした新たなイノベーションにあった。しかしETHのステーキング率が上昇し続ける一方で、ステーキング報酬率は低下の一途を辿り、市場の余地が狭まる中、LSDFiの発展は停滞状態に陥っている。

振り返れば、我々はすでにLSDFi分野の3つの発展段階を経験している。流動性ステーキングプロトコル間の競争から、LSTがDeFi内で共通認識を持つ流通資産となり、さらにLSTの多様化・大規模応用へと進展した。だが現在、我々は明らかに成長の壁に直面している。本稿ではデータをもとにLSDFi分野の現状を整理し、個別プロジェクトの分析を通じて、LSDFiの将来の方向性を探る。

1. データから見るLSDFi分野の現状

1.1 成長の恩恵は終了、分野の発展は停滞、利回り低下により資金流出

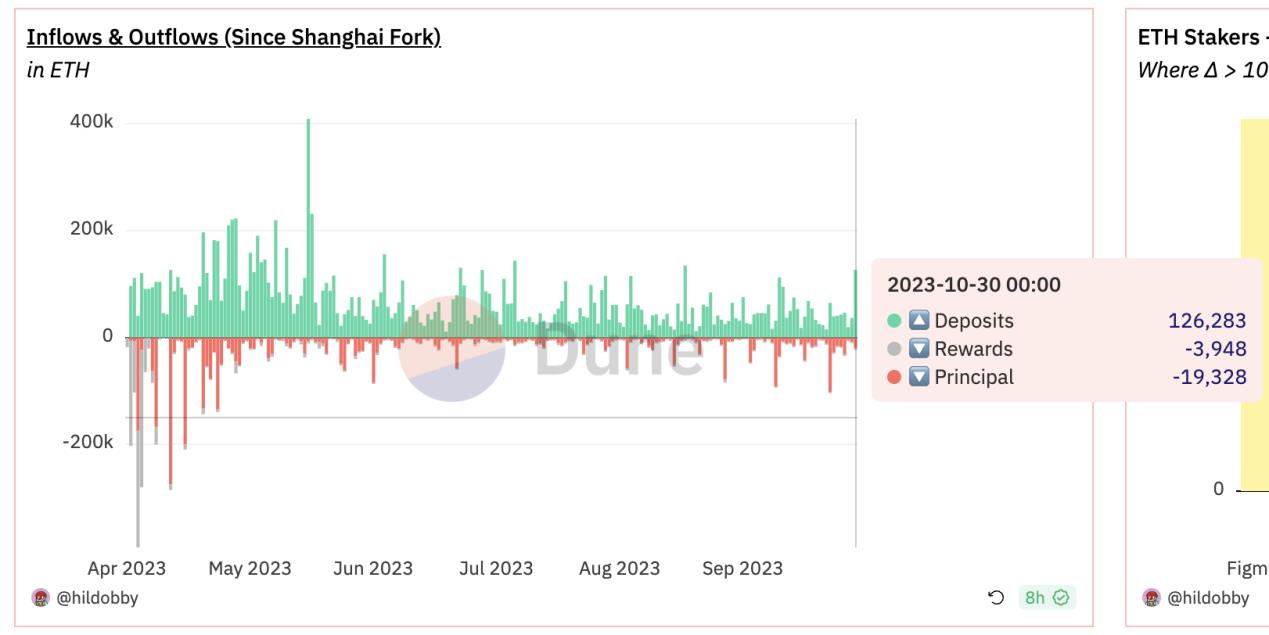

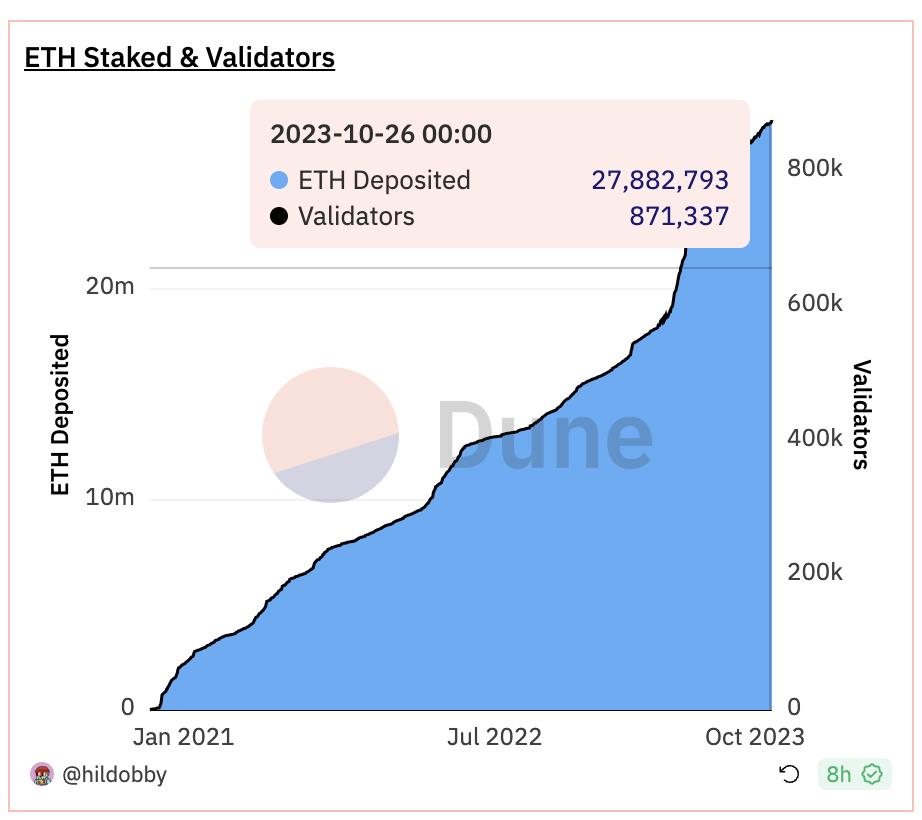

Duneのデータによると、純増ステーキングETH数量は全体的に横ばいとなっており、検証者(Validator)への待ち行列も減少傾向にある。急激なステーキング成長期は既に終焉を迎えた。これに伴い、LSDFi分野の総TVL(現在8億3900万ドル)は今年9月26日以降、明らかな減速、さらにはマイナス成長に転じている。パラダイム的なイノベーションが見られない限り、今後しばらくの間、LSDFi分野全体の大幅な成長は期待できないだろう。

このような状況の背景には二つの要因があると考えられる。一つはイーサリアムエコシステム内部のステーキング成長鈍化であり、ステーキング率の上昇により報酬率は低下(下図参照、基本利回りは3%台)しており、LSDFiプロトコルは利回りの頭打ちに直面し、資金の吸引力が弱まり、結果として資金流出が生じている。もう一つは外部環境の影響であり、とりわけ米国での高金利政策のもと、米国債利回りが上昇し続けており、暗号資産業界からの資金吸い上げ効果(虹吸効果)が発生している。このため、LSDFiの資金はより高い基礎利回りを提供する米国債や、DeFi型米国債派生商品へと流出している。

1.2 プロジェクトの均質化が深刻、内需競争のみでイノベーション不足

DeFiの発展において、今なお輝きを放ち、システム全体を支える基盤となっている重要な要素が二つある:レンディングとステーブルコインである。LSTの運用ルールにおいても、これらレンディングとステーブルコインが最も基本的かつ実現可能な形態となる。LSTの利回り属性に基づき、LSDFi分野のプロジェクトはおおむね以下の二種類に分けられる:

-

LSTをレンディングプロトコルまたはステーブルコインプロトコルの担保資産とする(Lybra、Prisma、Raftなどが代表例);

-

LSTの元本と利子の分離(Pendleが代表例);

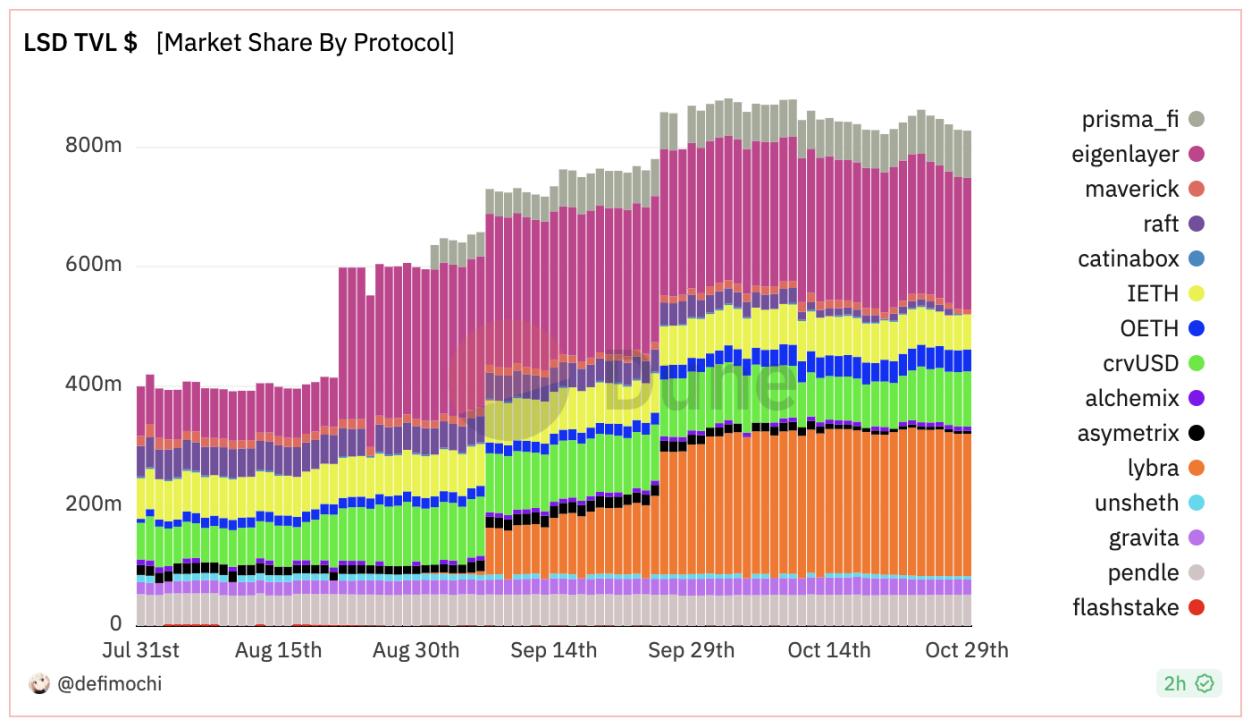

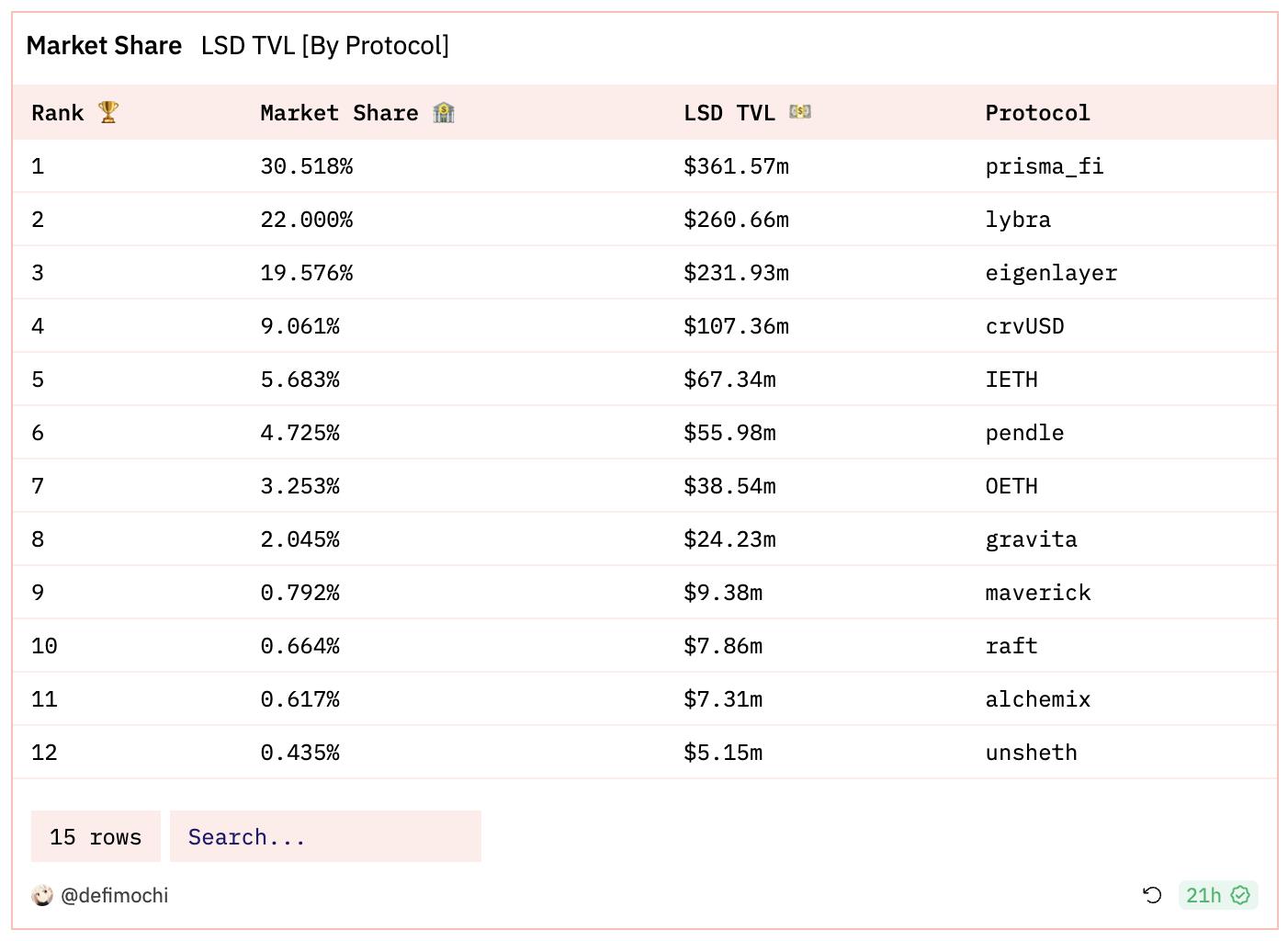

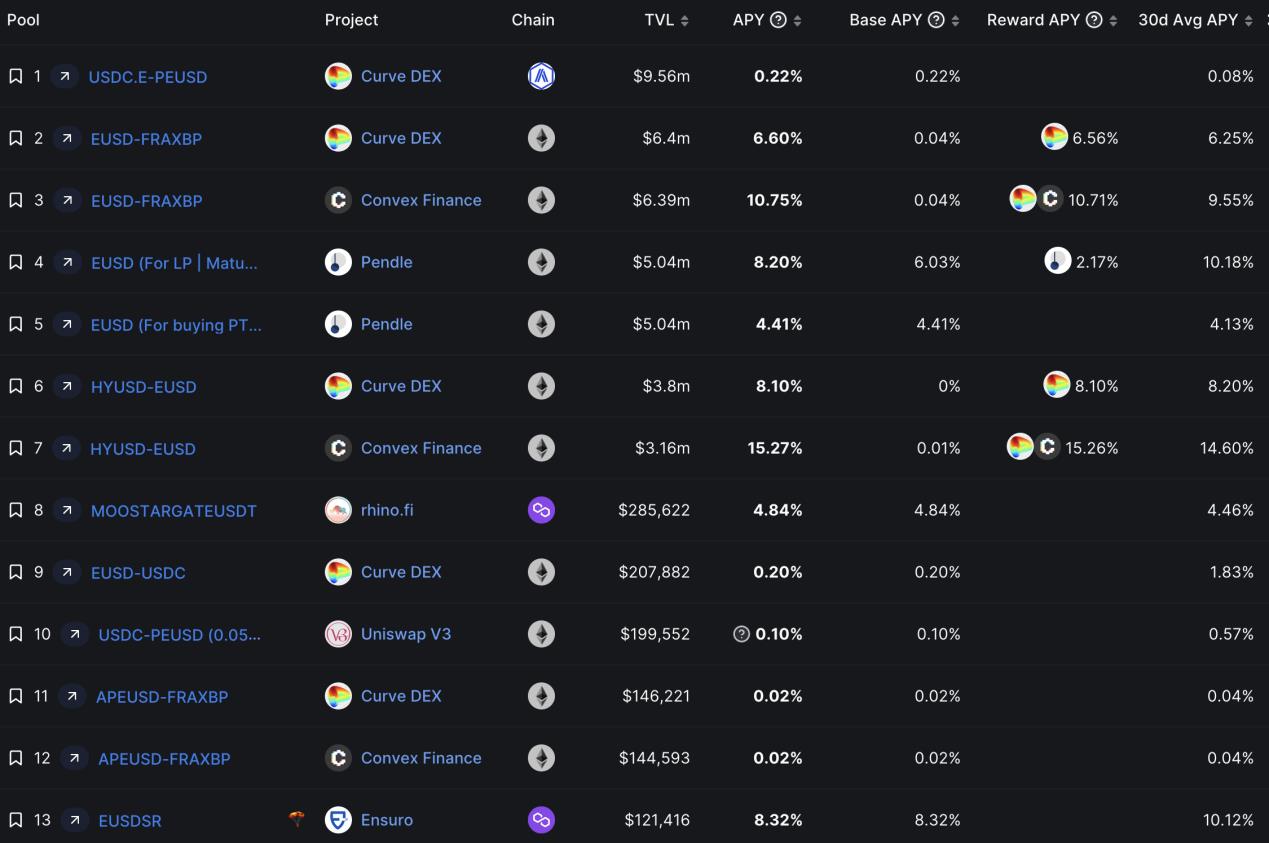

Duneのデータからわかるように、現在LSDFi分野のTVL上位12プロジェクトのうち、5つがLSTベースのステーブルコインプロトコルである。それらの基本メカニズムはほぼ同一:ユーザーがLSTを担保として預け入れ、ステーブルコインを発行または借入する。担保価格が下落すれば、担保資産は強制清算される。わずかな違いは、利用可能なステーブルコインの種類、LTV(ローン対価値比)、サポートする担保資産の範囲程度である。

テラ崩壊、BUSDの規制リスクによる廃止以降、ステーブルコイン市場には多くの空白が生まれた。そこに登場した利回り属性を持つLSTは、より分散化されたニーズに合致する新たなステーブルコインプロジェクトの誕生を促した。しかしブームが過ぎ去った今、分野全体のイノベーションは停滞しており、単なるLTV、担保タイプ、ステーブルコイン利回り(多くはプロジェクトトークンによる補助、実質的には空気)での内需競争に終始している。差別化を持たない新参プロジェクトは、上場と同時にその終焉を迎えることになる。

一方、PendleはLSDFi分野の中で比較的ユニークな存在である。固定金利商品は、利回り属性を持つLST(stETHを例にすると、ETH本体とステーキング収益に分割可能)に自然に適合しており、そのためイーサリアムのPoS移行後、Pendleは再び市場の中心に戻ってきた。現在、Pendleは製品の反復改善によって自らの市場シェアを堅守しており、同種の強力な競合はまだ登場していない。

1.3 リーダープロジェクトも価格主導権なし、長期成長の保証なし

DeFiにおいて、Aaveはレンディングプロトコルのリーダー、CurveはステーブルコインDEXのリーダー、Lidoはイーサリアム流動性ステーキングサービスのリーダーと呼べる。これらのプロジェクトはすでにそれぞれの分野で価格主導権を確立している。ここでいう「価格主導権」とは、「独占+不可欠性」が形成するバリアであり、市場の必須サービスにおいて一定の独占とブランド力を築いている状態(市場シェアが大きくリード)を指す。

価格主導権を持つとは何か?筆者は少なくとも二つの利点があると考える。一つは優れたビジネスモデル、もう一つは長期的な成長保証である。つまり、価格主導権こそが真のバリアなのである。

しかしLSDFi分野のプロジェクトを見てみると、たとえ市場シェアトップのLybra Financeであっても、自らの価格主導権を築けていない。V1フェーズでは、Lybraはイーサリアムの基本ステーキング利回り(8%以上)を大きく上回る高利回りで、多数のLSDステーブルコインプロトコルの中から際立ち、大量のTVLを獲得した。しかしV2アップグレードは有効な成長をもたらさず、逆に後発のPrismaやEigenlayerに市場シェアを徐々に奪われている。

リーダープロジェクトが価格主導権を持てない根本的な理由は三つある。第一に、プロトコル層としての技術難易度が低く、多くのLSDステーブルコインプロトコルはLiquityを直接フォークしたものであり、「技術的ハードルの低さ」は競争の激化を意味する。第二に、LSDFiプロジェクトはLSTの発行者ではなく、本質的にETHの価格主導権(ステーキング収益)に依存して流動性を再分配している。第三に、各プロジェクト間の差異が小さく、市場シェアはプロトコルの利回りに左右されやすく、またリーダーは自らのエコシステム内に絶対的な価格主導権を築けていない。

価格主導権の不在は、今の繁栄が一時的である可能性を示しており、誰も長期成長の確実な方程式を見つけられていないことを意味している。

1.4 トークン補助による利回りは持続不可能、ステーブルコイン流動性は低迷

LSDFiはこれまで高利回りを武器に短期間で大量のTVLを獲得してきたが、よく見るとその高利回りはすべてプロジェクト側のトークン補助によるものであり、これはガバナンストークンの価値を早期に消耗させ、高利回りの持続不可能性を招く。

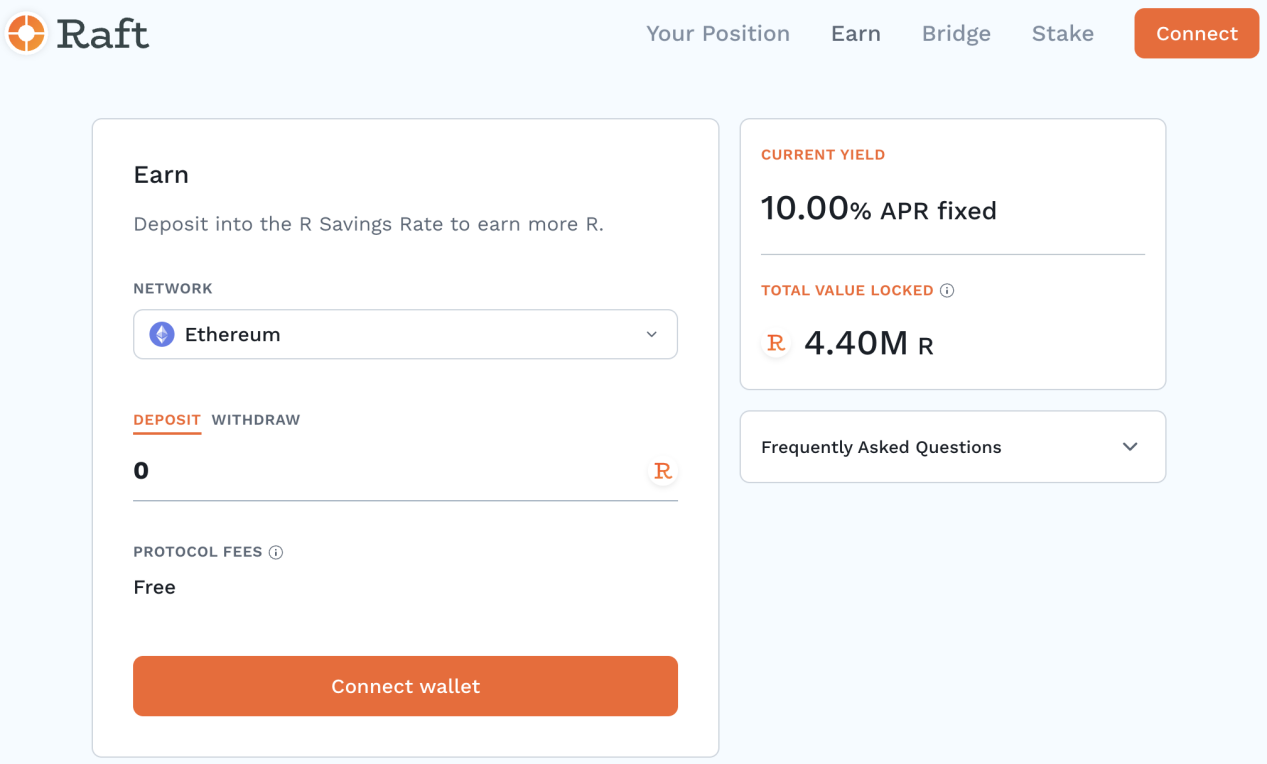

Raftを例に取ると、V2でSavings Moduleを導入し、10%の固定APRで$R保有者の預入を誘致しているが、この10%の利息源について詳細な開示は行われていない(公式では「プロトコル収益による補助」と説明)。DeFi全体を見渡しても、10%という低リスク金利を提供できるプロジェクトはごくわずかであり、プロジェクト側が無から$Rを発行してこの美しいAPR神話を創り出ているのではないかと疑われる。

注目に値するのは、現在Raftの借入金利(interest rate)が3.5%であること。つまりユーザーが$Rを発行し、RSMに預けることで、少なくとも6.5%の裁定取引利益を得られることを意味する。

分散型ステーブルコインにとって、流動性はその規模拡大に最も大きな影響を与える要因である。Liquityが前回のブルマーケットで規模拡大に失敗し、突破口を開けなかったのは、流動性がユーザー需要を満たせなかったためだ。現在、DAIは確かに最も流動性の高い分散型ステーブルコインである。同じく、現在のLSDステーブルコインも多くの場合、流動性の問題に直面している。つまり、自ら発行するステーブルコインの取引深度が不十分、利用シーンが多様でなく、真のユーザー需要が乏しい。

Lybraが発行するeUSDを例に挙げると、eUSDの現在の規模は1億800万ドルだが、最も流動性が高いプールはArbitrumチェーン上のpeUSDプール(peUSDはeUSDのマルチチェーン版)にすぎない。Curve上のeUSD-USDCプールの深さはわずか20.7万ドルであり、eUSDと中央集権型ステーブルコインとの交換が極めて不便であることを示しており、ユーザーの利用に一定程度の影響を与えている。

2. 具体的プロジェクトから、LSDFi発展の突破口を探す

LSDFi分野全体が発展の瓶颈に直面しているものの、変化を求めるプロジェクトも存在する。それらから、発展の壁を突破するヒントを得ることができるかもしれない。

2.1 エコシステム構築で経済モデルの欠陥を補い、価格主導権を確立:PendleとLybra V2を例に

現時点のLSDFiプロジェクトは共通の解決困難な課題を抱えている:ガバナンストークンでユーザー利回りを補助することで、ガバナンストークンの価値が希薄化し、最終的に価値のないマイニングコインと化してしまう。

参考になる解決策は、自らのエコシステムを育成し、エコシステム内のプロジェクトの力を借りて経済モデルの欠陥を補い、エコシステム内に絶対的な価格主導権を確立することである。

2.1.1 Pendle

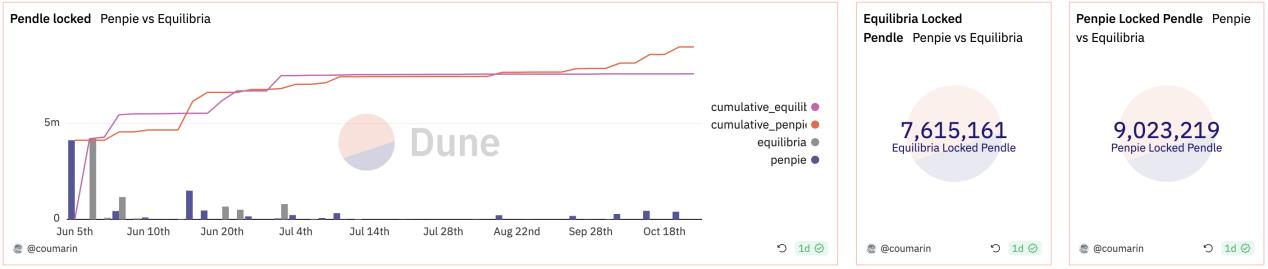

Pendleはこの方法を最も成功裏に実践している例である。PenpieとEquilibriaは、PendleのveToken経済モデルを基盤にPENDLE LPの利回りを向上させるサブプロトコルであり、LPはPendleをステーキングしなくても、Pendleのマイニングブースト報酬を得られる。両者のビジネスモデルに大きな違いはないが、最大の役割はPendleのガバナンストークンの売り圧を一部吸収し、Pendle自体の健全な発展を支えている。

2.1.2 Lybra Finance

LybraはV2の上線後に有効な成長を果たせず、その後自らのエコシステムプロジェクトの構築を意識的に始めた。10月13日、Lybraは正式に「Lybra War」を開始し、次の段階の重点戦略とした。

Lybraがこれほど露骨にLybra Warを開始した背景には、以下のような自らの問題意識がある:

1)高APR維持によるガバナンストークンLBRの高インフレ、V2マイニング活動による短期的な売り圧の過重;

2)同分野の競争が激しく(Prisma、Gravita、Raftなど)、成長が鈍化、Lybraには投資家支援がない;

3)eUSDの流動性不足、peUSDの普及利用が予想に届かない;

4)コミュニティの合意が揺らぎ、V1からV2への移行過程で、「移行に失敗したトークン」の処理方法について疑問が残った(sifu一人が投票結果を決定した)。

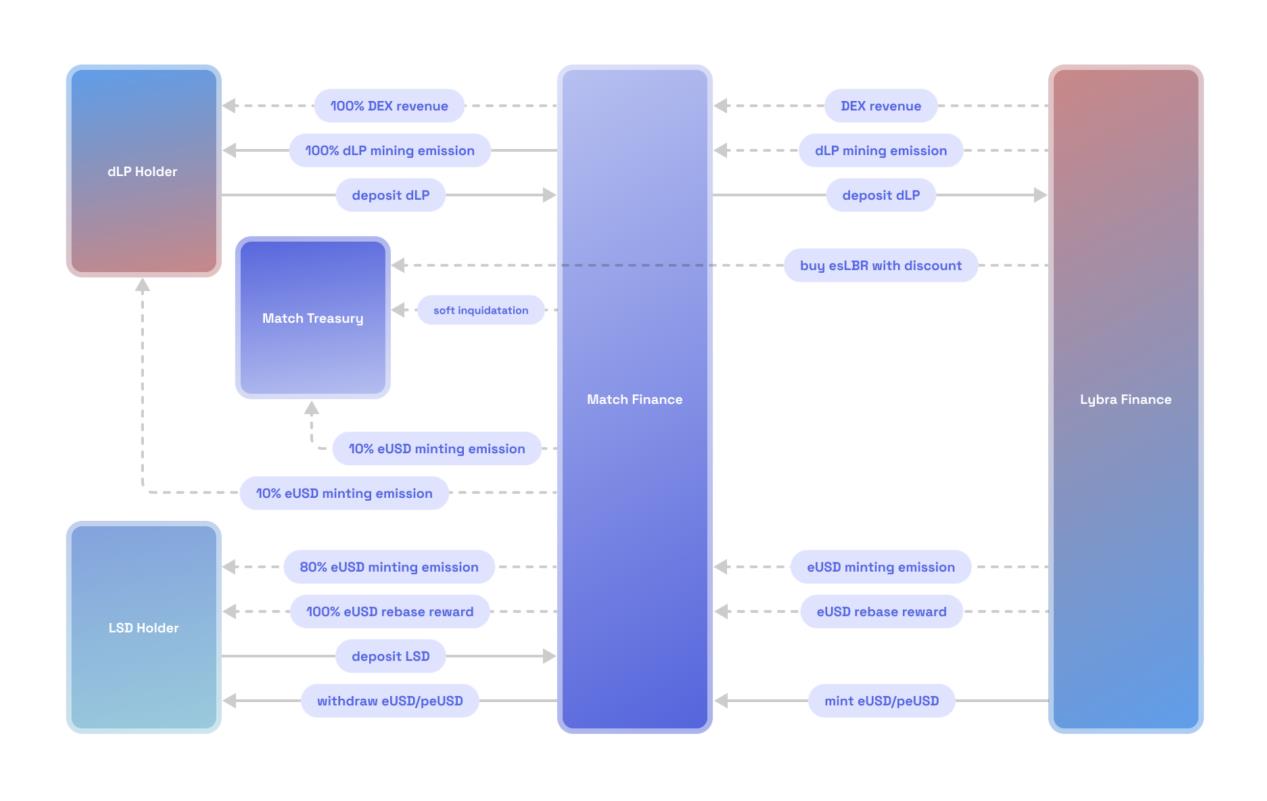

Lybra Warの核心はdLPの蓄積と、dLPとeUSDの動的マッチングにある。Lybra V2では、ユーザーがeUSDを保有する価値の最低2.5%相当のLBR/ETH dLPをステーキングしなければ、esLBRの排出を受けられないため、Lybraエコシステムの第2層プロトコルはesLBRとdLPの利回り向上を通じてより多くのesLBRを獲得する必要がある。また、Lybra Warの分配権はLSDプール間のesLBR排出にあり、潜在的な需要者は主にLST資産発行者およびeUSD発行の大口ユーザーである。LybraのLSDプールの深さの偏りは、小型LST発行者がesLBRを蓄積し、esLBRの投票権を高めるのに適している。

現在、Lybra Warに参加している主要プレイヤーはMatch Financeのみであり、有効な競争構造はまだ形成されていない。Match Financeは主に以下の二つの問題を解決する(ここではメカニズムの詳細は省略):

1)ユーザーがeUSDを発行する際にdLPを持っていないとesLBRインセンティブが得られない問題;

2)esLBRの利回り向上および流動性退出の問題。

LSDFi分野のプロトコル層として、LybraとPendleはどちらもLSTの発行者ではないため、初期の高APRによって大量のTVLを獲得した一方で、負の遺産も残していた。将来的な健全な発展のために、彼らはエコシステムプロジェクトの育成を選択し、サブプロジェクトに継続的に供給される仕組みを構築している。野心のあるLSDFiリーダープロジェクトはいずれもこの道を歩むことになるだろう。

2.2 微細なイノベーションで差別化されたユーザーエクスペリエンスを提供

非リーダープロジェクトにとって、競争の激しい分野で自分の小さな領域を守る鍵は、自らの差別化ポジショニングを明確にすることである。たとえ微細なイノベーションでも特定のニッチユーザーに届けば、そのユーザーの粘着性が高ければ、プロジェクトは生き残る手札を握ることになる。

2.2.1 強制清算なし:CruiseFiを例に

多くのプロジェクトがLTVや担保カテゴリーで競争している中、一部のプロジェクトはすでに「強制清算なし」のメカニズムを打ち出して注目を集めようとしている。

CruiseFiを例にすると、ユーザーはstETHを担保に入れ、ステーブルコインUSDxを発行し、CurveのUSDC-USDxプールでUSDxをUSDCに交換できる。CurveのステーブルコインプールにUSDCを提供するレンダーは、stETHのステーキング期間中に生成される利息を得られる。

では、どうやってボロワーが永遠に強制清算されないようにするのか?強制清算が発生した場合:

1)プロジェクト側が一部の担保(stETH)をロックし、そのロック部分のstETHのステーキング収益をボロワーに提供する;

2)stETHの収益を超える部分のポジションは一時停止され、これによりステーキング収益が常に借入金利をカバーでき、ボロワーが強制清算されないことが保証される。ただし、stETHの収益はETH全体のステーキング率上昇とともに低下するという欠点がある;

3)一時停止されたポジション部分については、対応するPrice Recovery Token(PRT)が生成され、PRTは1:1でETHに交換可能(強制清算ラインを超えてから交換可)、PRTは二次市場で自由に取引可能。

こうすることで、ボロワーは強制清算までの時間を延ばすか、完全に回避でき、レンダーはETHのステーキング収益を得られ、PRT保有者はETHの将来の価格上昇益を得られる。「強制清算なし」は、好況時にリスク許容度の高いユーザーに強い魅力を持つだろう。

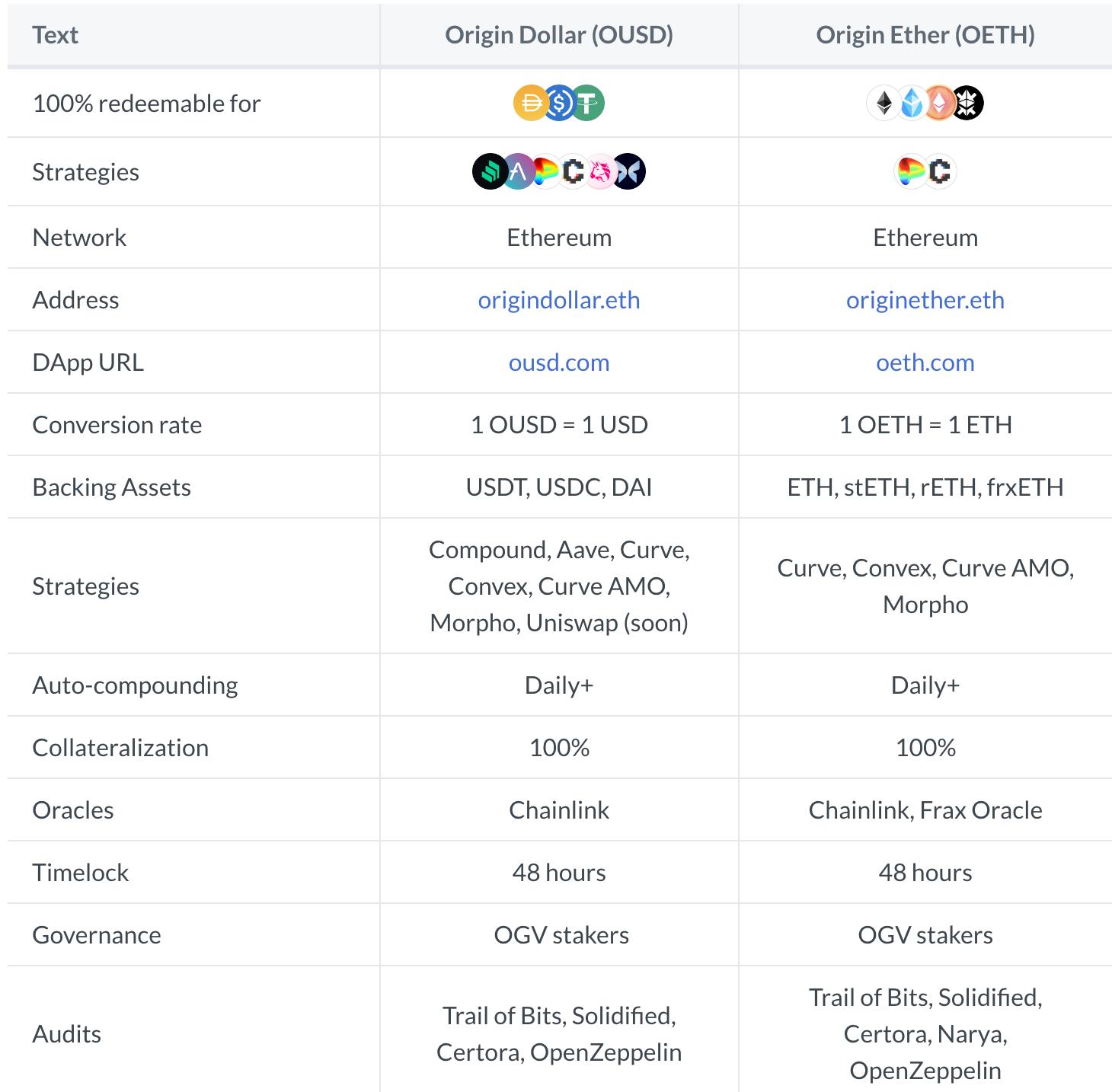

2.2.2 組合利回り:Origin Etherを例に

DeFiの世界では、利回りは常に最も魅力的な物語であり、この鉄則はLSDFiにも当てはまる。

Origin Etherは2023年5月にリリースされ、ETHと他のLSTを担保として利用し、1OETHの価値は常に1ETHに等しい。

Origin Etherが他のLSDFiと最も異なる点は、その収益源がstETH、rETH、sfrxETHといった複数のLST資産のバスケットである点にある。さらに、OETHはOETH-ETH流動性プールを用いてCurveやConvex上でAMO戦略を展開し、Balancer、Morpho、およびETH建ての他のCurveプール上での戦略もサポートしている。こうした流動性戦略の最適化により、Origin Etherは市場平均を上回るAPYを提供でき、これが近数ヶ月で大量のTVLを急速に獲得できた理由である(OETHは現在、分野内TVLで第7位)。

2.2.3 更なるネスト構造:Eigenlayerを基盤とするLRTFiを例に

LSDをネスト構造化したLSDFiはすでに発展の瓶頸に達しているが、Eigenlayerの登場は今後さらに一段階上のLRTFiネスト構造を引き起こすだろう。これはLSDFi分野全体にとって、再度レバレッジをかけるだけでなく、再び市場の中心に戻り、外に広がる機会でもある。

現時点ではEigenlayerは依然クローズドテスト段階にあり、すべてのユーザーに開放されていないが、これまでに二度のステーキングが公開された際の市場の熱狂ぶりは非常に高かった。

同時に、LRT(Liquid Restaking Token)を基盤とする多くのプロジェクトもすでに登場している。例えばAstrid Finance、Inceptionなどである。これらのプロジェクトのコアロジックに画期的な革新はないが、LSDFiプロトコルに対してLRTを担保資産に追加した点がポイントであり、Eigenlayerの正式リリース後、こうした競争は白熱化するだろう。現時点ではまだ初期段階にある。

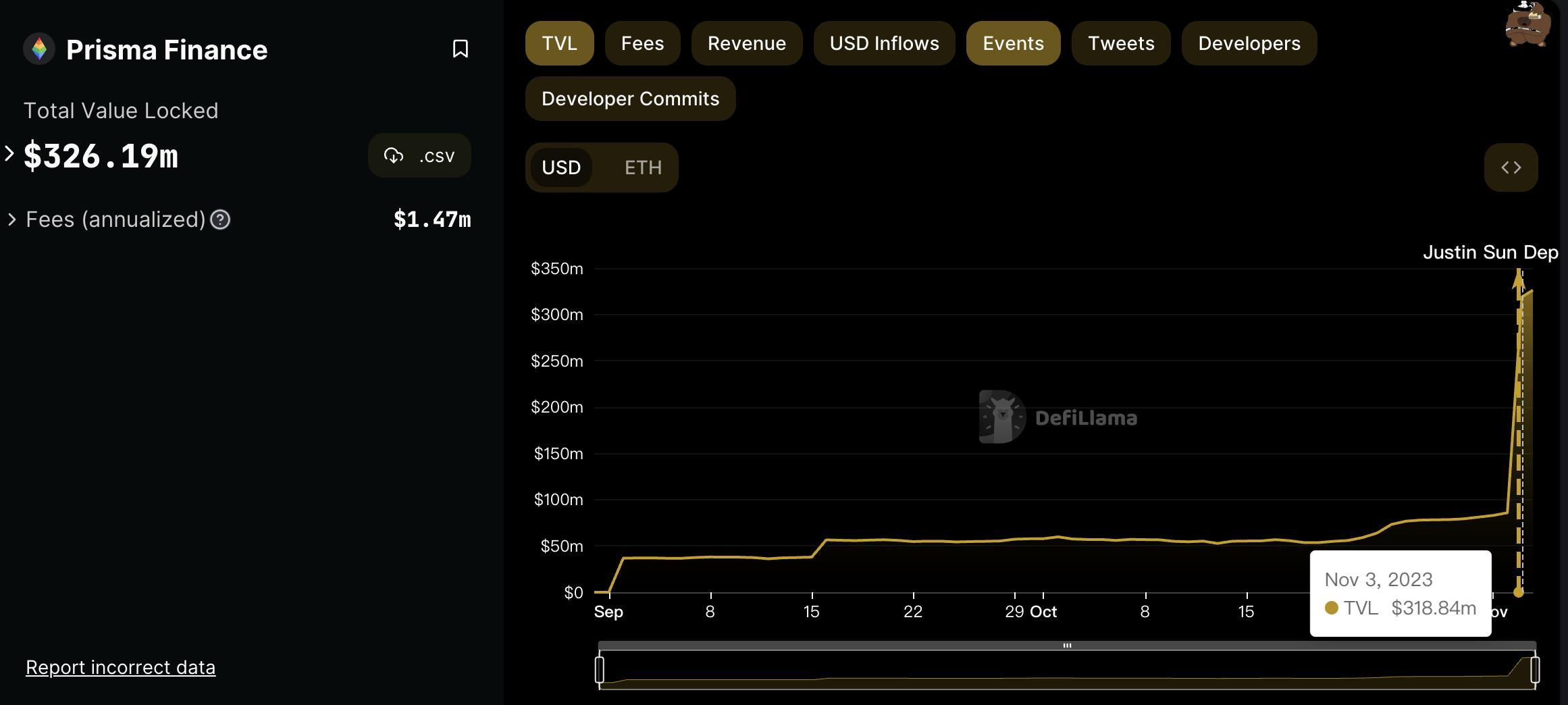

2.3 資本の支援を受け、成熟プロジェクトと連携し、他エコシステムの恩恵を享受:Prismaを例に

後発のプロジェクトが変動の多い分野で競合に追い抜かれようとする場合、パラダイムイノベーションができなければ、強力な後ろ盾を探し、他プロジェクトの恩恵を自らのバフとして利用することが、足場を固める有効な手段となる。これを「近道」と呼ぶこともできるし、「パパ探し」と呼ぶこともできる。

Prisma Financeはまさに典型的な成功事例である。Lybra Financeのような草の根プロジェクト(コミュニティ主導、プライベートファンドレイズなし)と比べ、Prismaはまさしく「金のスプーン」で生まれたセカンドジェネレーションである。まだ何の製品もリリースしていない段階で、華やかなPR記事で市場の注目を集めた。その中で最も価値ある情報は、プロジェクトメカニズムの独自性ではなく、投資家リストにCurve、ConvexといったDeFi OGに加え、OKX、The Blockといった大手機関が名を連ねていたことだった。

その後のPrismaの発展も、宣伝通り、CurveおよびConvexと連携し、それらの支援を得て、ネイティブステーブルコインmkUSDに追加報酬(CRV、CVX形式)を付与し、veTokenモデル(プロトコルパラメータを制御可能)を通じてフライホイール効果を実現した。

そして正式リリースから3ヶ月目、Justin Sunによる1億ドル相当のwstETH支援を受け、TVLは過去最高を記録し、Lybraを抜いて新たな分野リーダーとなった。

2.4 本物のパラダイムイノベーション

大規模な業界から小規模な分野まで、野蛮な成長期を経た後は必ず発展の瓶頸に直面するが、こうした困境を打破する唯一の道は「パラダイムイノベーション」である。LSDFiの発展にはまだ局面を変えるようなイノベーションは登場していないが、筆者は確信している。イーサリアムの価値が強く共有される限り、いつか突破口を開くパラダイムイノベーションが現れ、再びLSDFiの炎を燃え上がらせると。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News