「ファットアプリチェーン」理論:アプリチェーンの成長の道

TechFlow厳選深潮セレクト

「ファットアプリチェーン」理論:アプリチェーンの成長の道

独立アプリの取引倍率をアプリチェーンに適用するのは不公平である。しかし、価値蓄積メカニズムに明確な差異があるため、アプリチェーンがベースレイヤーと同等の倍率で取引されるべきだと主張するのは難しい。

著者:HOPYDOC

編集・翻訳:MarsBit、MK

アプリチェーン(app chains)の評価は、投資アナリストにとって長らく難しい課題の一つであった。というのも、アプリチェーンは基本的には独立したアプリケーションと同様に機能する一方で、セキュリティやデータ可用性といったプロトコル、すなわち現在言うところのベースレイヤーの特性を継承しているからである。

したがって、独立型アプリへの取引倍率をそのままアプリチェーンに適用するのは不公平である。しかし同時に、価値蓄積メカニズムの明らかな違いがあるため、アプリチェーンがベースレイヤーと同じ倍率で取引されるべきだと主張することも難しい。たとえば今年のInjectiveの急騰は、広く「リバリュエーション(再評価)」と見なされていた。Pantera CapitalやJump Cryptoなどが支援するエコシステム基金が発表され、特定アプリ向けレイヤー上での他のアプリ構築が進められると、市場はアプリチェーンをもはや単なるアプリではなくプロトコルとして捉え始めたのである。

Injectiveが発表した1.5億ドルのエコシステム基金

この動きは、私が「ファット・プロトコル仮説(Fat Protocol Thesis)」の第一世代に注目するきっかけとなった。ブロックチェーンにおける価値認識の進化を理解することで、現在のアプリチェーン、とりわけエコシステムを持つアプリチェーンの価値をどう考えるべきかという手がかりが得られると考えたからだ。

「ファット・プロトコル仮説(Fat Protocol Thesis)」

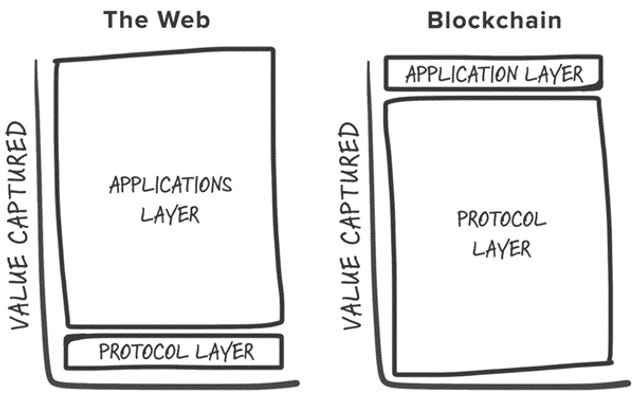

「ファット・プロトコル仮説」は、2016年8月にUnion Square Venture在籍中のJoel Monegroによって提唱されたもので、暗号プロトコルはその上に構築されるアプリケーションよりも多くの価値を獲得すべきである、という主張に基づいている。

要するに、この主張は、現在我々がベースレイヤーと呼ぶプロトコルは、2つの独自のコア価値提案または価値蓄積源を持っているため、常にアプリケーションよりも価値が高いと見なされるべきであり、あるいは極めて高い評価額を正当化できるという点にある。それらとは:

-

許可不要の共有データ層:ブロックチェーンは新規参入者の障壁を効果的に下げ、システム内の競争ダイナミクスをより激しくし、さらに重要なのは相互のコンポジビリティ(組み合わせ可能性)を可能にすることで、プロトコルの成長を促進する。

-

ネイティブネットワークトークンの投機的価値を高める正のフィードバックループ:トークン価格の上昇が開発者や投資家の注目を集め、それがエコシステムへの人的資源や資本として投入され、投機的価値のフライホイールを回す。

-

拡張として、プロトコルはネイティブトークンの需要増加を通じてアプリ層が創出する価値を吸収できる。これは通常手数料の形で現れる。理論的には、アプリがプロトコル層にどれだけ多くの取引をもたらすかに応じて、プロトコルが捕獲できる価値も増える。

なぜ「ファット・プロトコル」はもはや関連性を持たないのか

「ファット・プロトコル仮説」はその後、その時代遅れ性についてさまざまな議論を呼んだ。というのも、この主張はモジュラリティやアプリ特定チェーンという概念がまだ存在しなかった「最大化時代」に提唱されたものだったからである。

その後の市場は、「ファット・プロトコル仮説」は現在の市場構造には完全には当てはまらないと考えるようになった。理由は以下の通り:

-

ブロックスペースの圧倒的な豊富さ:前回のサイクルで新たに登場した多数の代替レイヤー1を見れば明らかだが、プロトコル層はもはやアプリが生み出す価値を保持できていない。ブロックスペースの豊富さが、同等の取引量に対してユーザーが支払う価格を圧縮しているためである。

-

モジュラー型ブロックチェーンの台頭:実行、データ可用性、決済の各機能を分離することで、より安価なデータ可用性ソリューションが生まれ、オリジナル論文における「共有データ層」に対する支払いコストをさらに圧縮している。

-

マルチチェーンの利便性:アプリは複数のチェーン上で簡単に展開でき、LayerZeroなどの相互運用性ツールを使えばクロスチェーンでのやり取りも可能になった。これにより、特定の単一プロトコルへの依存度は大きく低下し、元の論文で述べられた正のフィードバックループが弱体化している。

「アプリチェーン仮説(App Chain Thesis)」

「アプリチェーン仮説」の登場とともに、「ファット・プロトコル仮説」は衰退した。アプリチェーンとは特定のユースケースのために構築されたブロックチェーンであり、以下のような利点を持っている:

-

優れた価値蓄積メカニズム:ネイティブネットワークトークンをセキュリティ目的に利用することで、トークン供給量の減少を引き起こし、またブロックチェーンのビジネスモデルから直接価値を獲得できる。

-

カスタマイズ性:開発者はスループットや最終性など、技術スタックのあらゆる設定を自由にカスタマイズでき、アプリの要件に応じたトレードオフを実現できる。

たとえば最新のdYdX v4はCosmos-SDK駆動のチェーン上で実装されている。これにより、トレーダーは取引ごとにガス代を支払う必要がなくなり、代わりに取引サイズに応じた手数料が課される。これは中央集権型取引所での取引体験を模倣したものである。

Chorus OneによるdYdX v4の調査

とはいえ、アプリチェーンには本来的な欠点もあり、そのためこの概念はまだ完全には普及していない。主な理由は次の通り:

流動性の断片化とコンポジビリティの問題:ネイティブ資産は特定のアプリチェーン内でのみ存在でき、特定の資産が非常に人気があり、相互運用性製品のサポートを受けている場合を除き、他のチェーン上の資産とのやり取りができない。

セキュリティの限界:理論的には、アプリチェーンのセキュリティはコンセンサスメカニズムに応じて、完全希薄化時価総額の一部によってしか保証されていない。したがって、トークン価値の低下はブロックチェーンのセキュリティレベルに直線的に影響する。

プロトコルのビジネスモデル

もしプロトコル、つまりベースレイヤーのビジネスモデルを考えるならば、ユーザーは実際には、コンセンサスメカニズムを通じて取引データを適切に保存・決済するためにガス代を支払っている。

元論文の内容が必ずしも現代に合致しないとしても、「ファット・プロトコル」時代の利点は、プロトコルとアプリ間に明確な分業があったことにある。

-

プロトコルは、ユーザーにセキュリティおよびデータ可用性の対価として支払いをしてもらい、自らのエコシステム内にユーザーとアプリを留めることを目指す。これにより、コンポジビリティと直接的な価値蓄積(ガス代の形)を最大化する。

-

第2層(L2)の台頭後も、プロトコルは顧客中心から企業中心へとシフトしたにすぎず、Rollupがデータ可用性とコンセンサスに対して支払う費用を可能な限り多く取り込むことを目的としている。

-

一方で、アプリは自らのビジネスに競争優位性をもたらすあらゆるものに競争している。時にはこれが価値蓄積の不在につながる。Uniswapが流動性の深さを最大化しながらも、明確な収益化ルートを持たないことがその例である。

このような分業体制は、UniswapやOpenSeaといった数十億ドル規模のアプリを多数生み出した。アプリにとっては、ブロックチェーンの重要な要素の多くをプロトコル層にアウトソースすることで、アプリ自体の正常稼働と成功に集中できるようになる。

しかし、プロトコル自身にとっては、モジュラー型ブロックチェーンの出現とブロックスペースの豊富さにより、現在のビジネスモデルは徐々に、そして避けられない形で崩壊しつつある。結果として、プロトコルはますます「スリム化(スリム=Thin)」している。

アプリチェーンのビジネスモデル

アプリ特定チェーンのビジネスモデルは大きく異なる。表面上は、プロトコルとアプリチェーンの両方がベースレイヤーとして機能しているように見えるが:

-

アプリチェーンでは、ユーザーがガス代の形で取引データの保存費用を支払うことを求めていない。むしろユーザーはアプリ自体に支払いをしている。たとえばOsmosisはプロトコル手数料の受け取り方を導入しており、最終的にはトークン保有者にリターンとして分配される。

-

しかし、アプリチェーンはプロトコルが担うべきすべての機能も提供している。共有データ層の提供から取引の決済、適切なレベルのセキュリティ提供まで。最も重要なのは、アプリ同士が十分に競争できる環境が整っていることだ。

このビジネスモデル設計の利点は、今後の市場構造の進化や拡大においても、より持続可能で防御力のあるものとなるはずの要素が融合している点にある。

-

ユーザーは、市場が一定価格に合意したサービスに対して実際に支払いをしている。たとえば、Injectiveは永続先物取引所からの取引手数料の一部を獲得しており、市場は一般的に永続先物取引所が手数料を徴収することを当然視している。GMXやGains Networkのようにさらに高い手数料を取る取引所もある。

-

一方で、共有データやコンセンサスの提供に対しては手数料を取るべきではないと市場は見なしており、むしろより安価なソリューションを提供するために競争している。結果として、事実上ゼロコスト競争になっている。

-

価値蓄積は取引数量と線形に連動するのではなく、アプリの成功を推進する他の変数に連動している。たとえば、Injectiveの価値蓄積は永続先物取引量の関数であり、Osmosisのそれはスポット取引量の関数である。

要するに、アプリチェーンのビジネスモデルは、後知恵的に見れば現在の市場構造に非常に適合している。プロトコルはより持続可能な源泉から価値を蓄積しているのだ。これをさらに拡大すれば、アプリチェーンがプロトコル層の利点をさらに取り入れ、それを強化する可能性についても考えられる。

「ファット・アプリチェーン仮説」

時代の変化と市場動向が、私が「ファット・アプリチェーン仮説」と呼ぶものを生み出した。InjectiveやOsmosisのようなアプリチェーンが自らのエコシステム構築に乗り出し、双方にとって有益な状況を生もうとしている姿がそれに当たる。

-

アプリチェーンは、低ガス料金の他のベースレイヤーやプロトコルと競争するのではなく、より防御的かつ持続可能なビジネスモデルを見つけ、市場からの支持を得ている。これにより、第一世代の「ファット・プロトコル仮説」における価値蓄積の問題が実質的に解決されている。

-

一方で、より多くのアプリがアプリチェーン上に構築されることで、アプリチェーン自身も正のフィードバックループを享受できるようになる。これにより、アプリチェーンアーキテクチャ由来の流動性の断片化と限定的なコンポジビリティの問題も効果的に解決される。

-

同時に、アプリチェーンは共有データ層を提供することで、他のアプリが自身の上にデプロイできるようにし、エコシステムの繁栄を促進する。それが開発者や投資家の関心を呼び、ネットワークの価格パフォーマンスを押し上げる可能性がある。

-

何より重要なのは、多くのL1やRollupが直面する冷始動(cold start)問題を解決できることだ。多くのアプリチェーンは、当初からより良いコンポジビリティを求めるアプリとしてスタートしているためである。

したがって、エコシステム構築を目指すアプリチェーンは「スリム化」するのではなく、むしろ「ファット」になり、かつ「ファット」であり続ける明確な道筋を示している。理にかなっていれば、魅力的な投資案件となり得る。

Injectiveの事後分析

前述したように、Injectiveの今年の優れたパフォーマンスは「ファット・アプリチェーン仮説」の市場での最初の検証となった。独立した永続先物アプリチェーンとしてスタートし、典型的なオーダーブックモデルを採用し、悪意あるMEV(前走りなど)を回避するためにゼロガス手数料を率先して導入した。

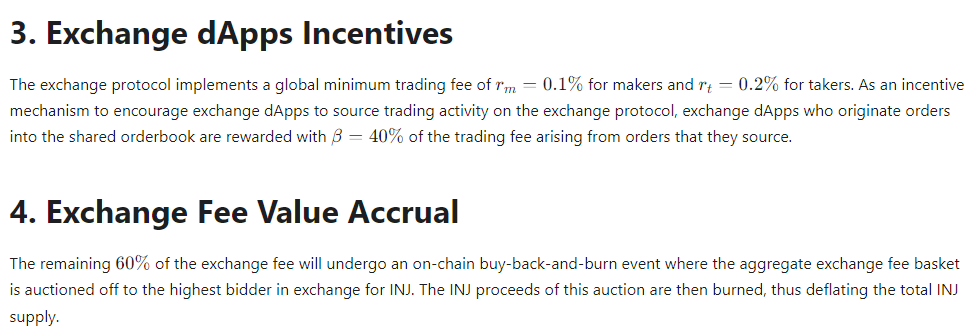

価値蓄積の観点では、Injectiveはコミュニティ主導のオークション管理のもと、すべての取引手数料の60%を基本的にバーンしている。これにより、トークン全体の供給に通貨緊縮圧力が生じる。残りの40%はリレーヤーが受け取り、取引所の流動性の深さをインセンティブ化する。言い換えれば、$INJトークンの価値蓄積は取引量の関数であり、他の代替プロトコルのように取引回数の関数ではない。

Injective公式ドキュメントからの抜粋

ネイティブな$INJトークンは、派生商品の担保として使用でき、他の派生市場のステーブルコインの代替手段ともなる。さらに、Injectiveは今年2月にSkip Protocolと統合し、MEV収益を株主に還元することで、初期の価値蓄積ケースを強化した。

2023年初頭、Injectiveの時価総額は1.3億ドルだったが、エコシステム基金発表後、市場はトークンの評価を上方修正した。有名ベンチャーキャピタリストたちが、オーダーブックの上にエコシステム全体を構築しようとする努力を支援しているのである。

執筆時点では、Injectiveの時価総額は13億ドルを超え、今年に入ってからの上昇率は10倍以上に達し、市場の大半の他のトークンを上回った。ただし、拡張以降、指標は大幅に改善しておらず、Injectiveの日次取引高は依然として1000万ドル程度にとどまっており、バーンされるトークン形式の年間価値蓄積は約400万ドルと見積もられる。

大きな変化はないが、「ファット・プロトコル仮説」は、この方向転換した「アプリチェーン仮説」と基本的に交差している。Injectiveはベースレイヤーとアプリチェーンの両方の利点を享受しながら、それぞれの主要な欠点を回避している。

-

正のフィードバックループは依然として機能している。投資家がエコシステム構築に資金を投入し、開発者やプロジェクトを惹きつけ、ネイティブネットワークトークンの投機的価値を活性化させることで、以前のアプリチェーンとしてのセキュリティ水準評価問題が間接的に解決される。

-

価値蓄積は手数料競争の影響を受けない。Injectiveは初めからガス代を徴収せず、取引量から利益を得る。さらにセキュリティと共有データ層の提供を通じて価値を追加している。

-

流動性の断片化とコンポジビリティの問題は解決されつつある。現在、チェーン上のネイティブ資産はアプリチェーン内でより多くのユースケースを持つようになった。

総じて、エコシステム構築を目指すInjectiveは、「ファット」になり、「ファット」であり続ける明確な道筋を見つけた。したがって、長期的に見ても魅力的な投資案件となり得るだろう。

Seiの場合はどうか

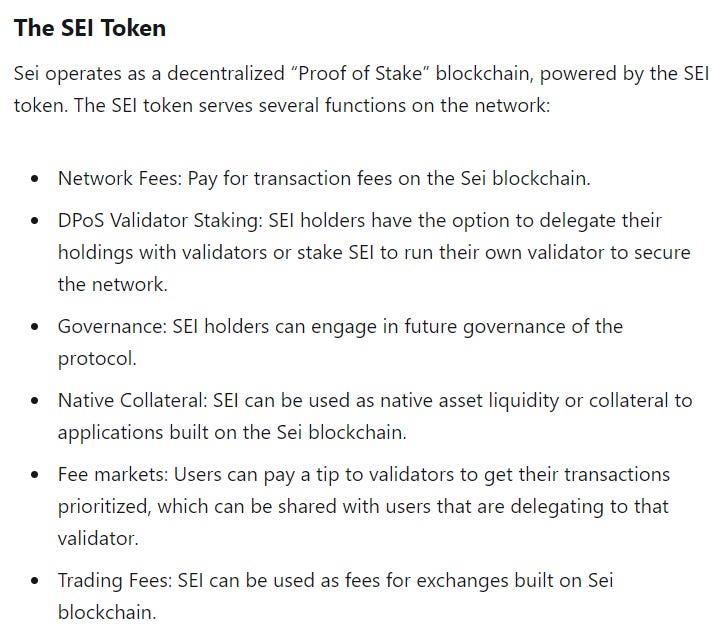

Injectiveの奇跡を再現するのは難しい。Seiは業界内でInjectiveに最も近い比較対象と広く見なされているが、同様の軌道を辿ることはおそらくないだろう。両者ともオーダーブック方式を採用しているが、$SEIのネイティブトークンはInjectiveのように価値を生まない。代わりに、ネットワークのネイティブガストークンとして機能する。

Seiのトークノミクス

このわずかな違いが、「ファット・プロトコル仮説」の遺産を基本的に引き継ぎ、Seiを他の代替レイヤーと同じ戦場に置いている。

-

正のフィードバックループは依然存在し適用可能である。Seiは業界内の多くの著名な投資家から支援を受けているが、注入された資本がプラットフォームの成長を促すために開発者を引き寄せているとは言えない。

-

価値蓄積は未解決の遺伝的痛点であり、Seiはこれを継承している。ブロックチェーンは共有データ層とセキュリティを提供しているが、ガスから意味のある収益を効果的に得られていない。

-

流動性の断片化とコンポジビリティの問題は、アプリチェーンが独立したエコシステムとして位置づけられているため、完全には関係ない。Cosmosエコシステム内の他のチェーンと必ずしも相互作用する必要はない。

Osmosisが次なる鍵かもしれない。

「ファット・アプリチェーン仮説」は、Injectiveの成功によって市場で初めて検証された。今こそ、同様の論理に従ってこの戦略を再現できる別のチャンスを探す時期である。

Osmosisが次なる鍵かもしれない。チームはゆっくりと、AMMベースのアプリチェーン周辺にエコシステムを構築している。たとえばMarsプロトコルがマネーマーケットを、Levanaプロトコルが永続先物取引所を提供している。このプロトコルはスポット取引量からマーケットメーカー手数料も導入しており、初めてトークン保有者に実質的な価値蓄積をもたらしている。

Cosmos上のアプリチェーンかつ流動性ハブとして、Osmosisの日次平均スポット取引高は600万ドル。これは特に印象的ではない。Cosmos上のDeFi活動の減少が一因である。$OSMOトークンの価格は年初来、最高1.10ドルから現在の0.30ドルまで下落傾向にある。

再び、「ファット・プロトコル仮説」と「アプリチェーン仮説」がOsmosisの事例で交差しつつあるが、価格上昇を真正面から引き起こすにはさらなる検証が必要である。以下がそのポイントだ:

-

正のフィードバックループは依然不足している。Osmosisコミュニティは強く、Cosmosエコシステム全体と戦略的に一致しており、アプリチェーン上へのアプリデプロイを促進しているが、投資家はまだエコシステムに資金を投入していない。

-

価値蓄積は再び手数料競争の影響を受けない。Osmosisは10 bpsのプロトコルマーケットメーカー手数料を導入し、スポット取引量から利益を得る。同時にセキュリティと共有データ層の提供を通じて価値を追加している。

-

注意点として、プロトコル手数料がトレーダーや裁定取引者の単位経済を損なう可能性がある。長期的にはスポット取引量に悪影響を与える恐れがある。Osmosisがプロトコル流動性を中心に持続可能な防壁を築けない限りは。

-

流動性の断片化とコンポジビリティの問題は解決されつつある。チェーン上のネイティブ資産は、チェーン内の他のDeFiプリミティブでも利用可能になっている。

結論

$INJが今年初頭に反発したとき、私はこれは一過性の出来事だと考えた。市場が永続先物取引所の倍率をプロトコル層に適用して再評価しているだけであり、調整が完了すれば価格は上昇を停止すると予想したのだ。

しかし、これは今年最大の誤算の一つとなった。背後にある基本的論理を振り返ると、「ファット・プロトコル」と「アプリチェーン」を結合することは、実は双方の遺伝的問題を解決する最強の反発を生み出す。そして、投機的価値に機関投資家の資金が流入することで、フライホイールが回り始める。

今後数ヶ月のうちに、より多くのアプリチェーンがこの手法を採用すると私は信じている。大多数が、アプリ層での競争ではなく、製品供給の多様化とシステム内での価値保持を目指しているからだ。「ファット・アプリチェーン仮説」は公開市場でさらなる奇跡を生み出すかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News