Celestiaのビジネスモデルについての考察:イーサリアムLayer2への誘導はうまくいくのか?

TechFlow厳選深潮セレクト

Celestiaのビジネスモデルについての考察:イーサリアムLayer2への誘導はうまくいくのか?

Celestiaが市場や業界から十分な評価を受けるとは限らず、イーサリアムのLayer2エコシステムから流動性を引き寄せようとする試みは、おそらく多くの抵抗に遭うだろう。

執筆:Faust、Geek Web3

本稿はあまり技術的な解説を含んでおらず、むしろCelestiaの現在のビジネス戦略とその立場について事実に基づいて分析するものである。

Celestiaが自ら掲げるポジションは、「モジュラーブロックチェーン」ストーリーにおける「最適なDA層」である。Celestiaは、Rollupプロジェクトにデータ公開サービス(Data Publication)を提供するための独立したブロックチェーンを開発している。「データ公開」とは、最新データを必要とする主体が、迅速に必要なデータを取得できるようにすることを保証することである。過去、多くの人々がこれを「データ可用性(Data Availability)」と呼んでいたが、これは歴史的データの検索可能性と混同しており、概念の誤用である。この点については、イーサリアム財団やCelestia公式が継続的に是正している。

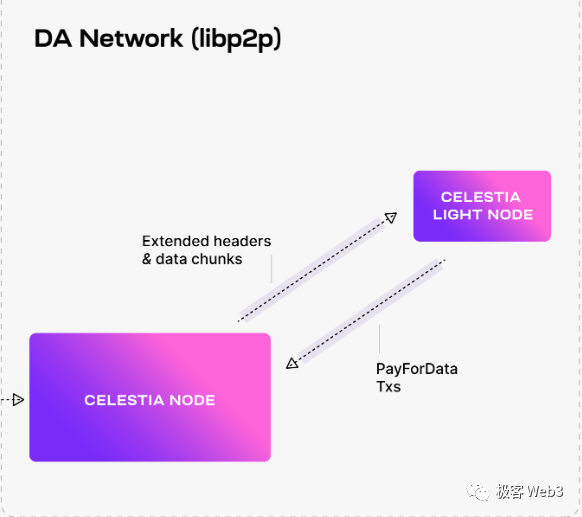

もし読者がRollupに関する基礎知識を持っているなら、以下内容は容易に理解できるだろう。すなわち、イーサリアムL2スケーリングネットワークのようなものが、新たに生成されたデータを直接イーサリアム上に公開する代わりに、Celestiaチェーン上に公開すれば、手数料を90%以上節約できるという考えである。

Arbitrum Orbitを例にすると、OrbitのSequencer(中央集権的ソータ)がLayer2の最新データをCelestiaのブロック内に発行できる。そして、そのデータを取得したいノード(たとえばOrbitのフルノード)は、Celestiaのライトノードを別途実行することで、CelestiaのフルノードからSequencerが発行したデータを取得できる。

CelestiaのトークンTIAの主な用途はデータ公開手数料+PoSバリデータへのステーキングである。あるRollupプロジェクトがCelestiaをDA層として採用する場合、毎回データを公開する際に手数料を支払う必要がある。また、Rollupからのデータを処理するために設計されたCelestiaメインチェーンには最大で200以上のバリデータノードしか存在せず、TIAはこれらのバリデータが事前にステーキングしなければならない資産となる。

公式ドキュメントでは、TIAがCelestiaエコシステム内のRollupプロジェクトのgas支払いにも使用可能だと述べられているが、これは強制事項ではない。また将来的には、TIAはCelestiaネットワークのパラメータ調整などに関するガバナンス投票にも使用される予定である。

TIAをARBやOPと比較すると、前者には一見より高頻度なユースケース——データ公開の手数料——が追加されていることがわかる。もし将来多くのスケーリングプロジェクトが実際にCelestiaをDA層として採用し、それらのプロジェクトが豊かな流動性とユーザーを持つことでTIAの利用需要を継続的に生み出すことができれば、確かにTIAの価値向上につながるだろう。仮にそうではなくても、Celestiaが業界および市場から十分に認知され、エコシステム構築が成功すれば、TIAがARBのように純粋なガバナンストークンであっても、市場で適切に評価される余地はある。

しかし本稿が提示したいのは正反対の見解である。Celestiaは必ずしも市場や業界から十分な承認を得られるとは限らず、イーサリアムL2エコシステムから流動性を引き込むという試みは大きな抵抗に遭う可能性が高い。その運命は、EigenLayerと似ているかもしれない。

画像出典:TokenInsight 記事『Restakingの王者:EigenLayerのビジネスモデルはアイデアなのか、それとも欠陥か?』

プロジェクトの成功において、技術/ストーリーは第一ではない。時流を読む力が最も重要

Celestiaが将来、市場および業界から十分に認められるかどうかを議論するということは、ある意味で非常に哲学的な問いに答えることに等しい:プロジェクトの成否を決める最も重要な要因は何なのか? Celestiaはそれらの要素を備えているのか?

ここで筆者はまず最初の点について簡単に考察してみたい。Polygon、Flow、Avalanche、Dfinity、Solana、Nervosなど、ほぼ同時期に立ち上げられ、メインネットを展開したパブリックチェーンを例に挙げて歴史を振り返ると、最も成功したのは明らかにPolygonであることがわかる。多くの人々が上述のチェーンの中では技術的に最も弱いと見なしているものの、圧倒的に成功しているのもまた事実である。

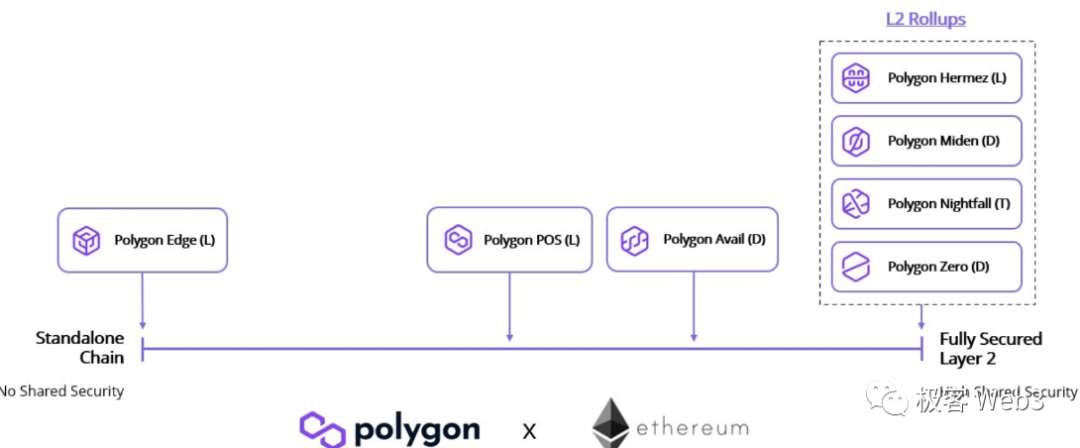

Polygonのエコシステム構築は他の候補よりもはるかに成功しており、トークン時価総額、ホストするDAppの数、各種指標などが突出している。かつてトランプ氏が独占NFTを発行したのもPolygonだった。また「オールインワンキット」にはイーサリアムL2(Polygon zkEVM)、スタンドアロンチェーン(Matic)、DAネットワーク(Avail)など多彩な要素が含まれており、ZK関連チームとしてPolygon Zero、Polygon Miden、Polygon Nightfallがあり、それぞれ異なる技術方向性で研究を進めている。さらにオープンソースのモジュラーブロックチェーンキット「Polygon CDK」もあり、Celestiaよりも完全なモジュラーブロックチェーンスタックを提供しているように見える。

(出典:Messari)

Polygonは「大トレンドに乗ること」を得意としている。特に2020年には自身をPlasmaと称してイーサリアム財団のニーズに合わせることで、大量の流動性と豊富なリソースを獲得した。技術至上主義者たちの目には、もともと技術的に弱かったPolygonが、イーサリアム財団に迎合することで急速に「地位」を確立し、その後巨額の資金を投じてZKやモジュラーブロックチェーン関連の技術チームを次々と買収しながら、徐々に商業帝国を築き上げたように映るだろう。

一方、Flow、Avalanche、Dfinity、Solanaなどのプロジェクトはいずれも初期のPolygonよりも技術的には優れていたが、現時点での総合力ではPolygonに及ばない。その中でもSolanaはFTX取引所の長期間にわたる支援のおかげでかなり成功を収めている(AnatolyはSBFを説得するため、精力的にプロジェクトを売り込んだ)。Avalancheも海外資本の支援、EVM互換性、BD活動への多大な投資により比較的成功している。しかし、これら二つのプロジェクトはL2ストーリーを特に重視しておらず、その分野への大規模な投資も行っていないため、某种程度ではPolygonのように「時流に乗る」ことに長けていない。

最後にDfinity、Flow、Nervosはそれぞれ異なる理由で勢いを失い、前述のプロジェクトほど注目されなくなった:

Dfinityは「分散型AWS」を目標とし、ブロックチェーンに実用的なアプリケーションシナリオを持ち込むことを目指し、「逆ガス(ガスフリー取引)」機能まで導入したが、時代背景の制約により成功には至らなかった(2021年から今日に至るまで、ブロックチェーンはmass adoptionに適した分野ではなく、上流インフラが極めて未整備であり、ユーザーエントリーが根本的に制限されている)。

Flowはすでにネイティブアカウント抽象化を実現しており、モジュラーブロックチェーンに類似した単純な階層設計も持っている。一方Nervosは2018年から「レイヤー2専用のレイヤー1」として「階層的スケーリング」「L2」をコアストーリーとしてきたが、結局は失敗に終わった(L2はレイヤー1が過剰な流動性を抱えている場合にのみ意味を持つ。技術的にL2の要件に合致しているだけでは最適解とは言えない)。

結局のところ、プロジェクトにとって最も重要なのは技術の優劣やストーリーの魅力ではなく、時代の流れを読み取り、最も適切なビジネス戦略を採用できるかどうかである。だがこの点は多くのアカデミックチームの弱点であり、欺瞞に満ちたビジネス世界では「技術至上」「名誉・道徳優先」といった理念は通用せず、「勝者がすべて」の世界である。多くの独自技術や先進的コンセプトを持つチームが最終的に正当な地位を得られず、悔しさを残して去っていくのは、ビジネス運営の柔軟性に欠けた結果である。

Celestiaのビジネス戦略に何の問題があるのか

Celestia自身のビジネス戦略に問題はないのか?あるいは、時代の流れをうまく読んでいると言えるのか? 強調すべきは、CelestiaのモジュラーブロックチェーンおよびDA層のストーリーは、流動性が豊富で溢れ出ているパブリックチェーン——すなわちイーサリアムEthereum——を決済層として前提としている。もしCelestiaがイーサリアムエコシステムと完全に切り離された場合、そのモジュラーブロックチェーンの物語はほとんど意味をなさなくなる。前述のNervosの苦境がすでにそれを示している。

しかし、イーサリアムから流動性を引き寄せつつ、イーサリアム自体に直接的な価値を還元しないというのは、筋が通らない戦略である。イーサリアム財団のL2に対する姿勢の変化をよく観察すれば、この点は明らかである。

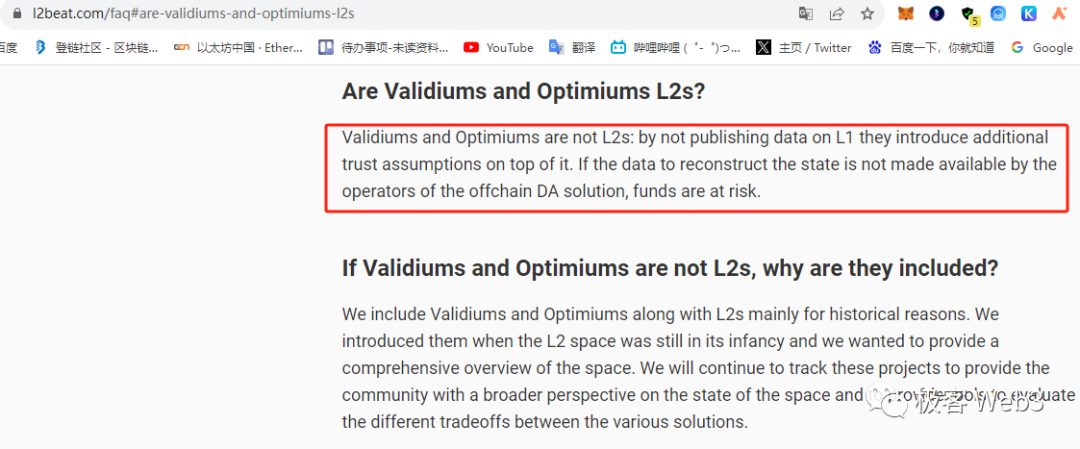

『Geek Web3』の過去記事でも繰り返し述べてきたが、イーサリアム財団およびL2BEATは明確に宣言している:イーサリアム上でDA層を提供しない拡張プロジェクトは「イーサリアムL2」と認められない。なぜなら、イーサリアム外のDA層は、イーサリアムと同等のデータ可用性保証を達成できず、一定の信頼前提を必要とするからである(Celestiaはメインチェーンがダウンしないという前提が必要であり、バリデータは約200ノードに限られるため、イーサリアムメインチェーンの可用性とは差異がある。EigenDAも本質的にイーサリアムのネイティブDAから独立している)。

言い換えれば、真のRollup以外の拡張プロジェクトはいずれもイーサリアムL2ではない(Plasmaやステートチャネルはほぼイーサリアムエコシステムから消滅しているため、ここでは無視できる)。

(出典:L2BEAT)

イーサリアム財団のこうした方針の意図について、多くの人々は技術的区分という名目を利用して自らの商業的利益を守ろうとしていると見ている。その理由は明白である:CelestiaやEigenDAといったイーサリアム外部のDA層が広く採用されれば、イーサリアムの地位は必然的に低下し、EIP-4844やDankshardingの意義も消失してしまう。さらに、こうした独立したDA層はイーサリアムに価値を還元せず、むしろシステミックリスクをもたらす可能性がある。

確かに現在、Arbitrum OrbitなどのイーサリアムエコシステムプロジェクトがCelestiaとの統合を発表しているが、これはCelestiaが「十分に承認された」という意味ではない。むしろ、イーサリアム財団にとって競争プレッシャーを感じさせるにすぎない。絶対的な発言権を持つイーサリアム財団にとっては、自らの優位性を活かして地位を固めるのは簡単なことだ(ちょうどユダヤ教の長老たちが簡単にイエスを葬ったようなものである)。イーサリアムL2が「L2」という肩書きを重視する限り、CelestiaやEigenDAといったものを真剣に考慮することはない。つまりCelestiaは「逆流に挑む」状態にあるのであり、Polygonのような「時流に乗る」戦略とは正反対なのである。

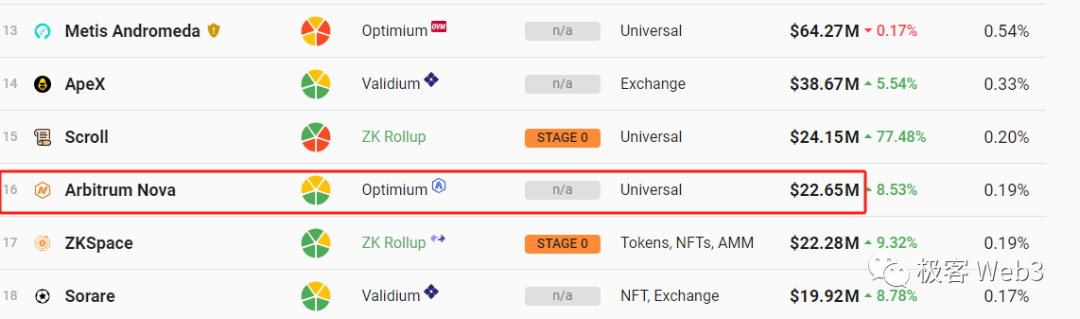

現在、大多数のイーサリアムL2の流動性はArbitrumやOptimismといった正統派Rollupプロジェクトに集中している。これらの主要バージョンは、基本的にCelestiaとの統合を採用しないだろう。Arbitrum OrbitはArbitrum Novaに類似したサブバージョンであり、おそらく主要な「正統L2」と肩を並べることはできない。Celestiaがこうした「二次的L2」から流動性を引き込めたとしても、高い価値捕獲にはつながりにくい。(Arbitrum NovaのTVLは現在約2200万ドル程度)

BtoB用途に特化したDA層プロジェクトであるCelestiaは、SolanaのようにC向けのDAppを誘致して大量の流動性を得るという戦略は取りづらい。多数のRollupプロジェクトの採用を獲得できなければ、エコシステムは弱体化する。また、Celestiaには極めて強力な資本的バックラーが不足しているように見える。技術的ストーリー自体は成立しているが、イーサリアムエコシステムにしっかり根を下ろせなければ、壮大なビジョンは空中楼閣に終わる可能性が高い(FTXの支援を失い、技術ストーリーだけに頼るSuiも、今なお大きな進展を見せていない)。

ここで筆者が共有したい面白い出来事を二つ挙げたい:

一つ目は、ある関係者によると、スタンフォード大学での対面イベントで、イーサリアム財団のDankradが「イーサリアム上でDA層を提供しない拡張プロジェクトはL2ではない」と発言した直後、すぐにCelestiaの関係者が「xxxプロジェクトはCelestiaをDA層とするイーサリアムL2である」と述べたところ、周囲から笑いが起きたという話である。

二つ目は、Celestiaが支援する「世界最速のイーサリアムL2」を自称するEclipseが、いまだにL2beatサイトに登録されていないことである(Active ProjectsおよびUpcoming Projectsのいずれの欄にも見当たらない)。このプロジェクトはSolana VMを実行層、CelestiaをDA層、イーサリアムを決済層(L1)として採用している。

以上の二つの逸話は、ある意味でCelestiaの現状を反映している。理想主義的な観点から見れば、Celestiaが構築するモジュラーブロックチェーンのストーリーはWeb3の長期的発展に寄与するかもしれないが、現実的な制約の下では、状況は決して楽観視できない。

インテント(Intent)が異なる結果をもたらす可能性

しかし、これはあくまで現時点の状況に過ぎず、将来、インテント(Intent)を中心としたWeb3の世界では、すべてが変わる可能性がある。インテント、チェーン抽象化、クロスチェーン操作を核とするストーリーの中で、ユーザーがチェーンそのものに意識を持つ必要がなくなる未来において、Celestiaのエコシステム構築上の障壁は解消されるかもしれない。

現在のイーサリアムL2の盛り上がりは、人々がイーサリアムというチェーンを認知していることに起因しており、その認知が豊かで、時には過剰な流動性を生み出している。なぜ人々はイーサリアムを認めるのか? それはある程度の認識があるからである。しかし、もしインテント方式が基盤インフラを隠蔽してしまえば、新しいユーザーはイーサリアムやSolanaの存在すら知らずに利用するようになるのではないか? そのとき、流動性の分配は基礎プロトコル中心ではなく、DApp自体を中心に進むのではないだろうか?

つまり、我々が現在、ブロックチェーンの構造発展について持っている認識はすべて「ファットプロトコル・スリムアプリケーション」を前提としているが、この法則は将来変化する可能性がある。

このような未来を想像してみよう。インテントとクロスチェーン操作が主流のストーリーとなるブロックチェーン世界では、ユーザーはイーサリアムやL2の存在を意識する必要はなく、DAppそのもの、あるいはそのフロントエンドさえ認識すればよい。そうなれば、すべての状況が変わるだろう。流動性を導く鍵はもはやイーサリアムなどのパブリックチェーンではなく、各大手DAppになる。各大手DAppがCelestiaをDA層とするモジュラーブロックチェーン上に構築されることを望めば、Celestiaのエコシステム構築は、現在のイーサリアムL2から流動性を引き抜くという経路に依存しなくてもよくなる。そのとき、Celestiaだけでなく、Web3全体の地図が大きく塗り替えられるだろう。

ある人が言ったように:個人(プロジェクト)の成功は努力によるところも大きいが、歴史の流れを考慮することもまた不可欠である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News