ビットコインは新しい時代のヘッジとしてのゴールドなのか?

TechFlow厳選深潮セレクト

ビットコインは新しい時代のヘッジとしてのゴールドなのか?

本稿では、BTCと金の価格に影響を与える要因を分析することで、BTCが真正の避難資産(ヘッジ資産)であるかどうかを明らかにする。

執筆:Lisa、LD Capital

BTCは「デジタルゴールド」と称される一方で、トレーダーはナスダック指数をBTC価格の変動を測る重要な指標として扱う。金は避難資産(ヘッジ資産)の代表例であり、ナスダック指数はリスク資産の典型とされるため、一見矛盾しているように見える。本稿では、BTCと金の価格形成要因を分析することで、BTCが本当に避難資産に分類できるのかどうかを明らかにする。

一、金とBTCの概要

1、金

金の計量単位

「オンス」は国際的に広く使われる金の計量単位であり、1トロイオンス=1.0971428アボワデュポワオンス=31.1034768グラムである。

金の純度

純度とは金属の含有率を示し、通常はパーミル(千分比)で表される。また、「カラット(K)」でも表現される。金の純度は最大24Kまであり、1K(英語carat、ドイツ語karatの略で一般的に「k」と記載)あたりの金含有量は4.166%である。各K数における金含有量は以下の通り:

8k=8×4.166%=33.328%(333‰)

9k=9×4.166%=37.494%(375‰)

10k=10×4.166%=41.660%(417‰)

12k=12×4.166%=49.992%(500‰)

14k=14×4.166%=58.324%(583‰)

18k=18×4.166%=74.998%(750‰)

20k=20×4.166%=83.320%(833‰)

21k=21×4.166%=87.486%(875‰)

22k=22×4.166%=91.652%(916‰)

24k=24×4.166%=99.984%(999‰)

例えば、ロンドン金現物市場(ロンドン・ゴールド・マーケット)の標準納入規格は、純度99.50%以上の400オンスインゴットである。上海金市場(SGE)にはAu99.99、Au99.95、Au99.5、Au50g、Au100gといったさまざまな取引銘柄がある:

Au99.99:標準重量1kg、純度99.99%以上

Au99.95:標準重量3kg、純度99.95%以上

Au99.5:標準重量12.5kg、純度99.50%以上

Au50g:標準重量0.05kg、純度99.99%以上の金条

Au100g:標準重量0.1kg、純度99.99%以上の金条

金の時価総額

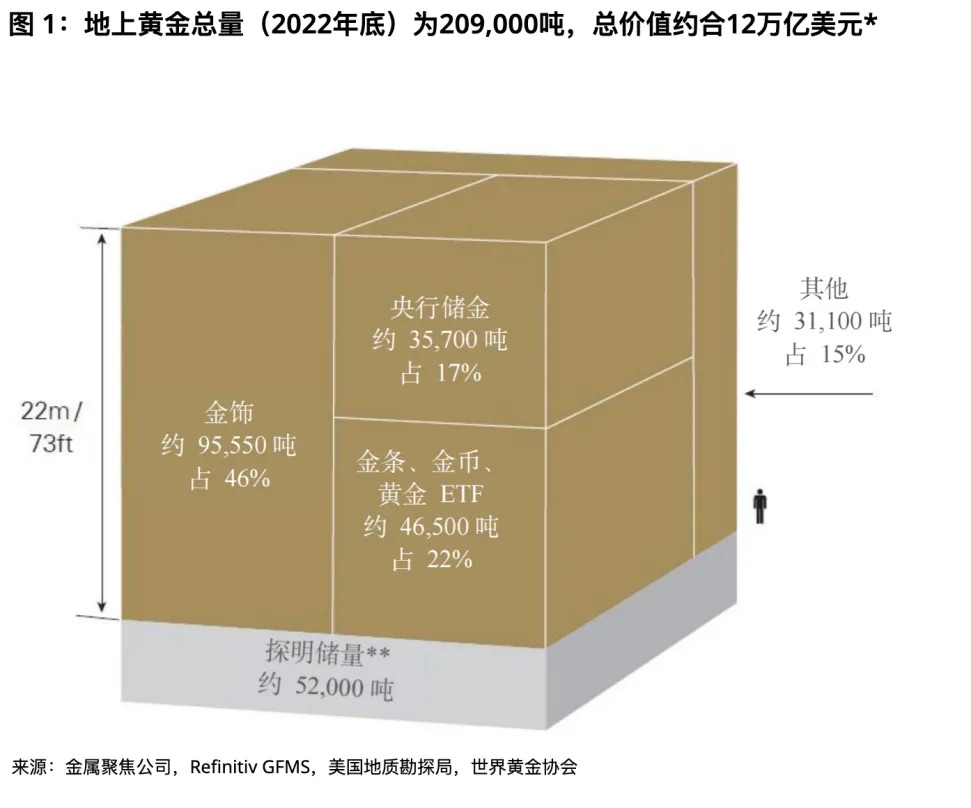

世界ゴールド協会(World Gold Council)の推定によると、これまでに約20万9000トンの金が採掘されており、その価値は約12兆ドルに相当する。このうち約3分の2は1950年以降に採掘された。現在存在するすべての金を一つの立方体にまとめると、その一辺は約22メートル(73フィート)となる。

-

装飾品としての金:全体の46%(約9万5547トン、約6兆ドル)

-

各国中央銀行の保有分:17%(約3万5715トン、約2兆ドル)

-

金条・金貨としての保有:21%(約4万3044トン、約3兆ドル)

-

実物担保型ゴールドETF:2%(約3473トン、約0.2兆ドル)

-

その他産業用途や金融機関保有分:15%(約3万1096トン、約2兆ドル)

金の取引高

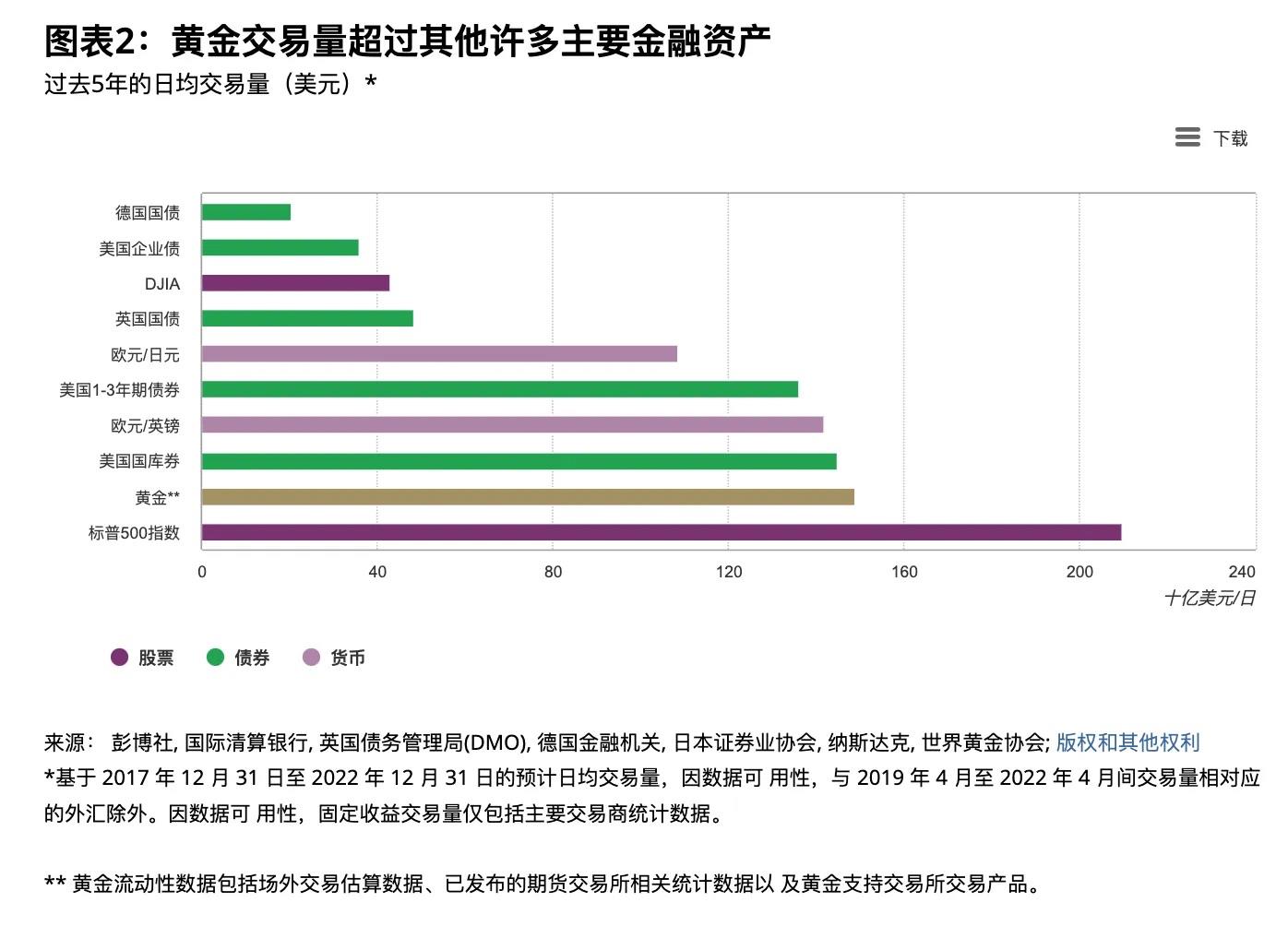

金は世界で最も流動性の高い資産の一つであり、2022年の日平均取引高は1316億ドルであった。主な取引所にはロンドンのOTC市場、米国の先物市場、中国市場がある。ロンドンOTC市場は1919年に始まり、現物金のOTC市場であり、世界の金取引の中心である。ロンドン貴金属市場協会(LBMA)は毎日2回(ロンドン時間午前10時30分および午後3時)金の基準価格を決定しており、これが市場参加者の取引基準となっている。ニューヨーク商品取引所(COMEX)は世界最大の金先物市場である。上海黄金交易所(SGE)は2002年10月30日に開所し、中国の金現物取引プラットフォームを提供している。上海期貨取引所(SHFE)の金先物取引はSGEの現物取引を補完している。

金の日平均取引高(単位:十億ドル)

2、BTC

BTCの24時間取引高は約240億ドルであり、その大半はペリペットゥアル契約(永続契約)によるものである。最近、BTCの日平均取引高は顕著に上昇しており、24時間取引高は金の約15%に達している(今回の相場以前は10%未満)。現物およびペリペットゥアル契約の主要取引所はいずれもバイナンスである。

現在のBTC時価総額は6777億ドルで、金の時価総額の約5.6%である。

二、金とBTCの価格影響要因

1、需給関係

金

金の供給

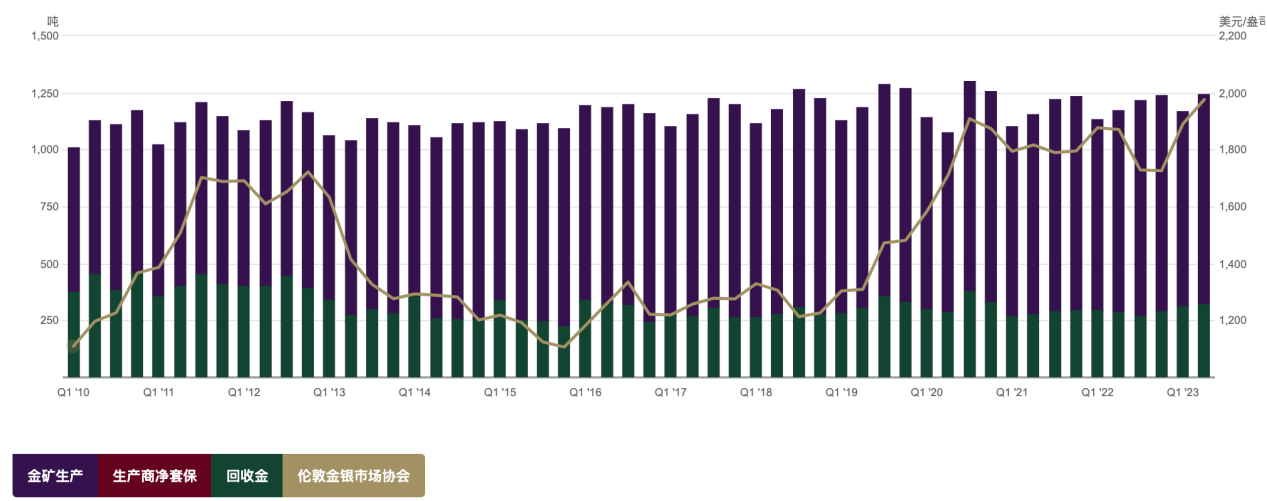

世界の金の年間新規供給量は比較的安定しており、2016年から2022年まで約4800トンで推移している。金は摩耗しにくいため、消費された金も形を変えてリサイクルされ、再び供給サイクルに入る。したがって、金の供給は鉱山からの生産とリサイクルの両方から成る。2022年のリサイクル量は1140.6トン、鉱山生産量は3626.6トンであり、供給の約4分の3が鉱山採掘、4分の1がリサイクル由来である。下図から分かるように、金の供給は長期にわたり安定しており大きな変動がないため、価格への影響は限定的である。

金の需要

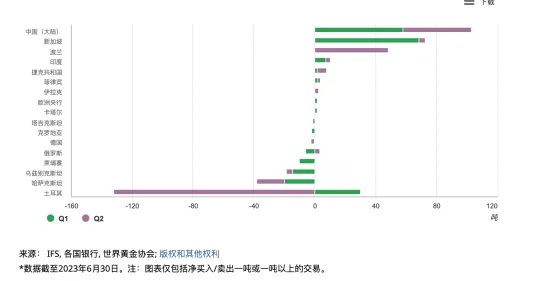

2022年の世界の金需要は4712.5トン、2023年上半期は2460トン(前年同期比5%増)であった。金の需要は装飾品、医療・技術など産業用途、投資需要、中央銀行の準備保有に分けられる。2022年の内訳は、ジュエリー製造2195.4トン、テクノロジー308.7トン、投資1126.8トン、中央銀行1081.6トンであり、最大の需要先はジュエリー製造(47%)、次いで中央銀行(23%)である。伝統文化の影響により、中国とインドが世界最大の金装飾品消費国であり、2022年にはそれぞれ世界需要の23%を占めた。

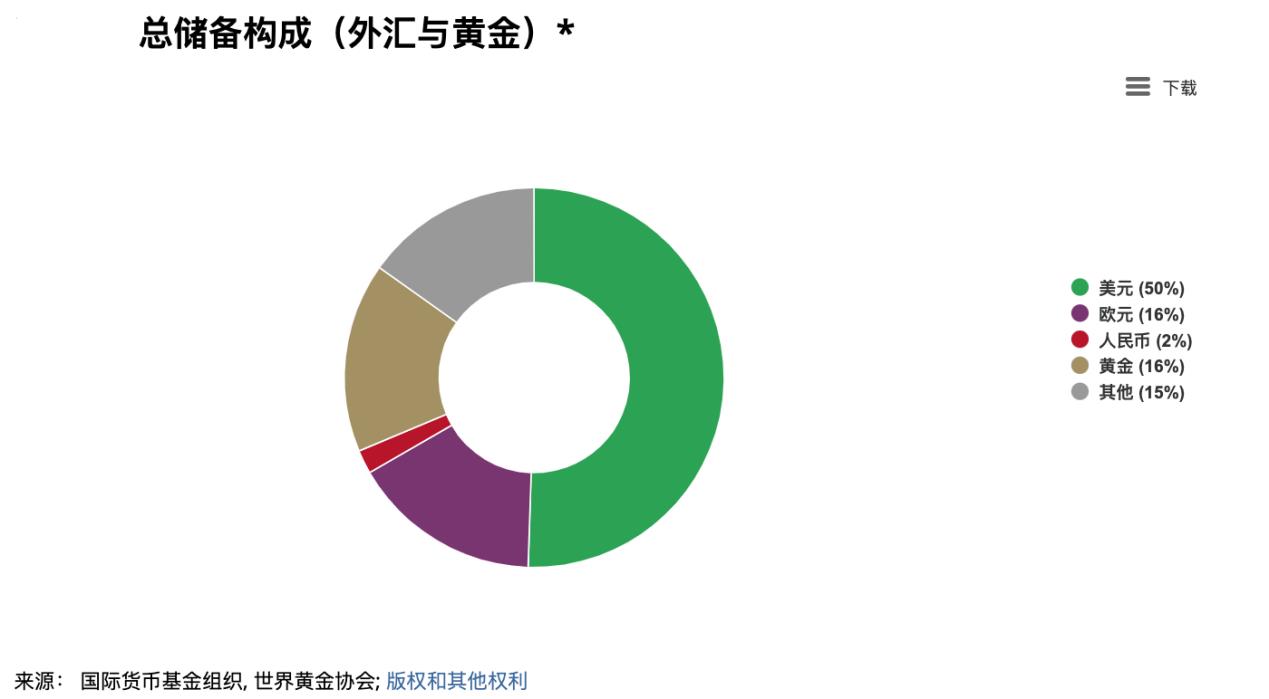

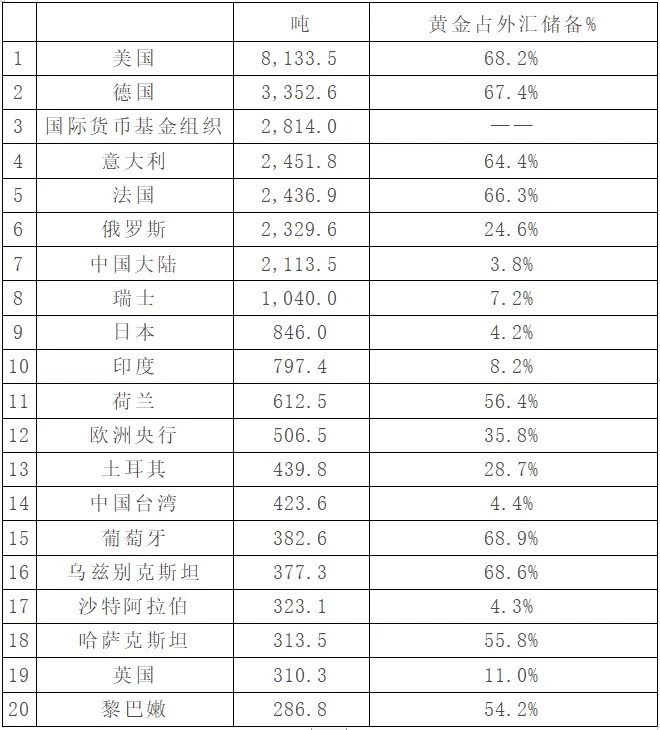

金は各国中央銀行の外貨準備の重要な一部であるが、国・地域によって金保有比率には大きな差がある。たとえば米国やドイツは約70%だが、中国本土は3.8%、日本は4.2%に過ぎない。ロシア・ウクライナ戦争後、米欧がロシア中央銀行のドル準備を凍結したことで、非米経済圏の国々はドルの安全性に疑念を抱き、外貨準備の多様化を進め、金保有を増加させている。今後の脱ドル化の進展に伴い、中央銀行による体系的な金保有増加の傾向はさらに強まるだろう。

世界の金準備トップ20(国・機関)

出典:世界ゴールド協会

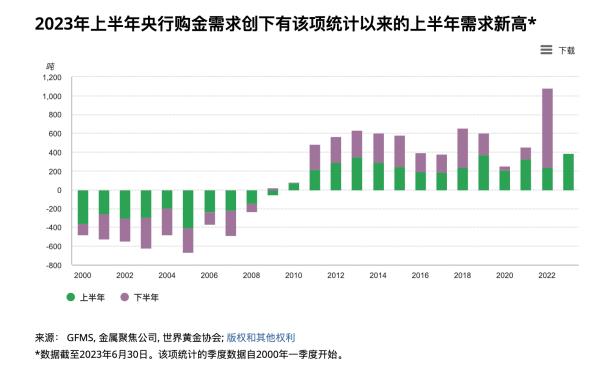

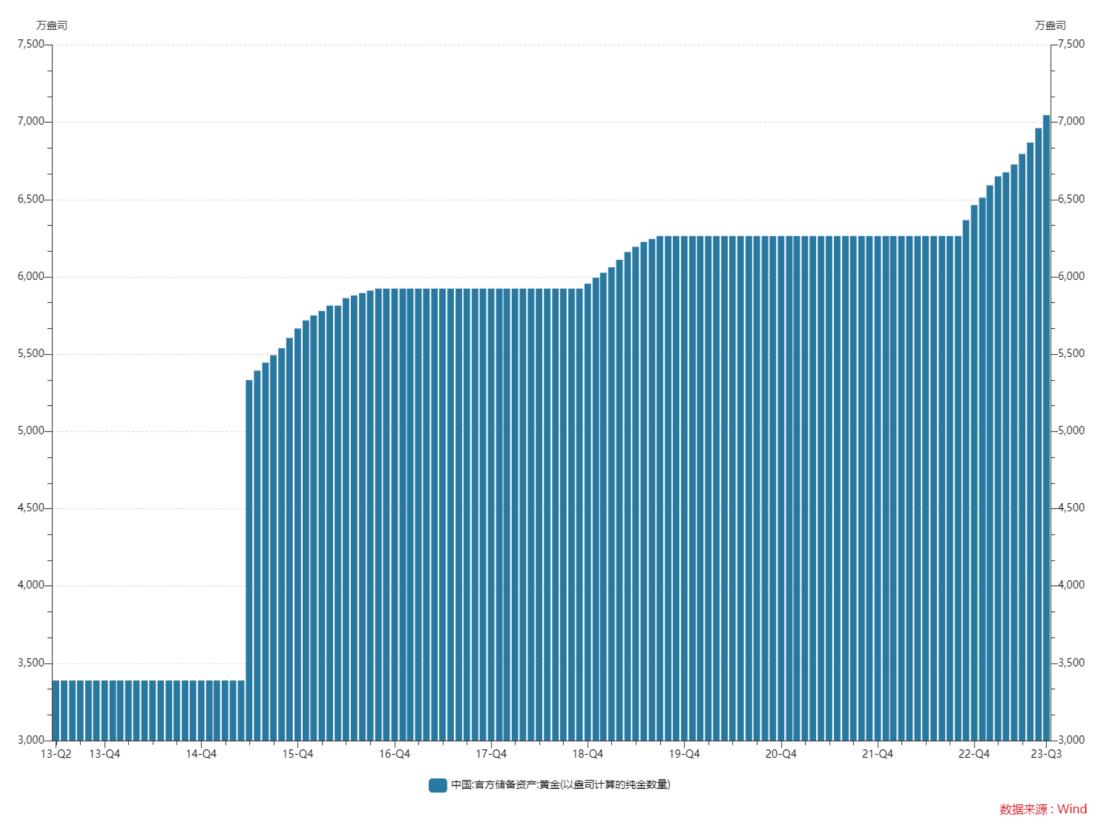

世界ゴールド協会のデータによると、2022年下半期から中央銀行による金購入需要が急増した。2022年下半期の累計購入量は840.6トンで、2021年通年の1.8倍に達した。今年上半期も前年下半期よりやや低下したものの、387トンと、2000年以降で最高水準を記録した。トルコは政情不安により国内の金需要が高まり、政府が一時的に金条の輸入を禁止して自ら市場に供給したが、これは長期的な戦略転換を意味しない。第2四半期のトルコの売却は、全体の中央銀行金需要の上昇トレンドを弱めるものではない。最も多く購入したのは中国であり、第1・第2四半期にそれぞれ57.85トン、45.1トンを購入した。10月13日時点のデータによると、中国の金準備は7046万オンス(前月比84万オンス増)となり、11カ月連続で増加している。過去11カ月間で累計782万オンス増加した。中国中央銀行の金購入は戦略的であり、ほぼ売却を行わない歴史がある。

BTC

BTC

BTCの総発行量は2100万枚に固定されており、現在の流通量は1951万枚(総供給量の約90%)である。

現在のBTCインフレ率は約1.75%、金は年間約2%であり、両者は近い水準にある。しかし、ビットコインの半減期(ハーフニング)機構により、将来的にBTCのインフレ率は金を大きく下回ることになる。直近の半減期(2020年)では、1ブロックあたりの報酬が12.5BTCから6.25BTCに減少した。次の半減期は2024年4月末頃と予想されている。

需要面では、手数料収入と投資需要に分けられる。BTCの手数料は今年の大部分の期間で1日あたり20〜30BTC程度であり、年間で約1万BTC(流通量の0.5%)が消費されている。残りはすべて投資または投機需要である。

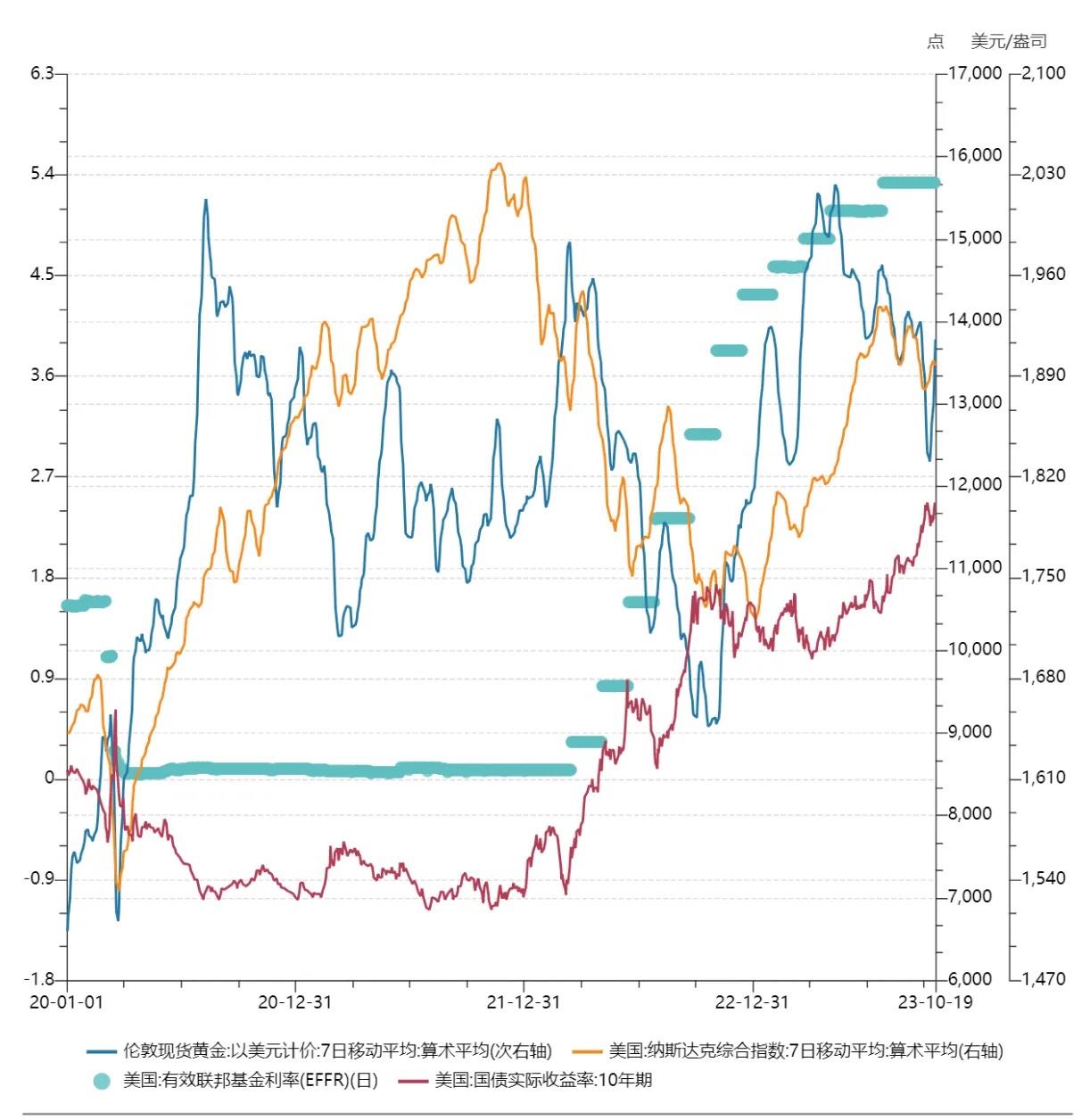

2、マクロ環境

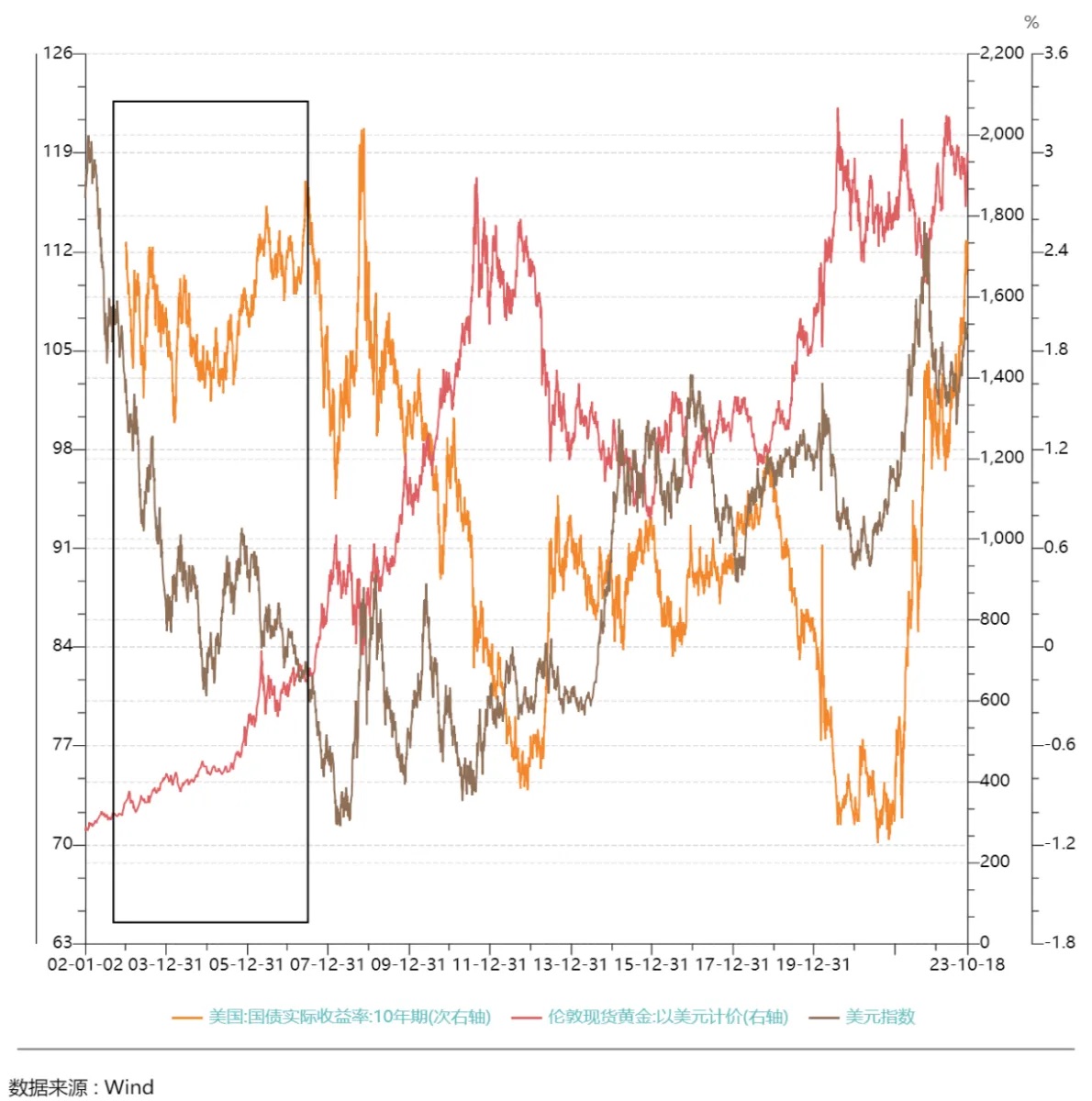

ブレトンウッズ体制崩壊から2000年ごろまでは、インフレ期待と避難需要が金価格の主な決定要因であった。2004年以降、ゴールドETFの導入や関連取引市場の拡大により、金の金融的属性が強まり、実質金利とドル指数が金価格の重要な影響因子となった。

ドル指数

理論的には金価格は通常ドル価値と逆相関する。金はドル建てで取引されるため、ドル高は金を実質的に高価にし、価格に下押し圧力をかける。別の視点では、ブレトンウッズ体制崩壊後、ドルは金本位制から離れており、金は信用通貨(特にドル)に対するヘッジ資産と見なされる。ドルの信用力が強いほど金の保有価値は低くなり、信用力が弱まれば金の価値は高まる。金とドルが同時に上昇するのは、石油危機、サブプライム危機、債務危機などの地政学的・経済的ショックが発生し、市場の警戒感と避難志向が高まった時期に限られる。

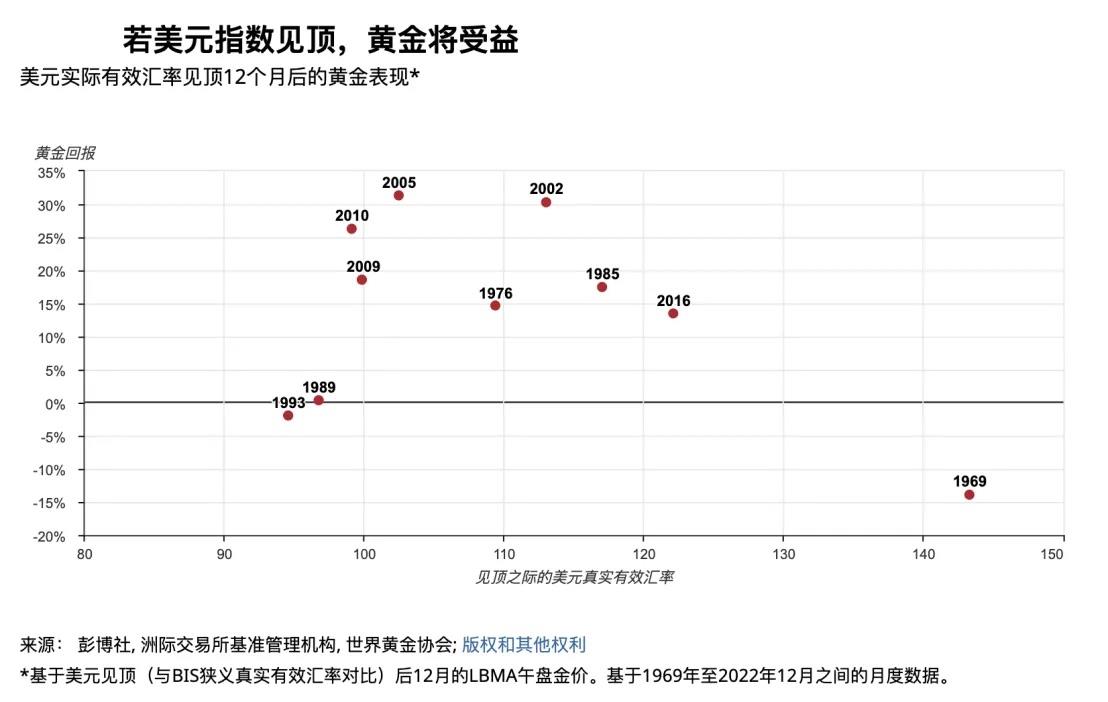

歴史的に、ドル指数がピークをつけた後、12ヶ月以内に金価格が上昇する確率は80%(平均リターン+14%、中央値+16%)である。

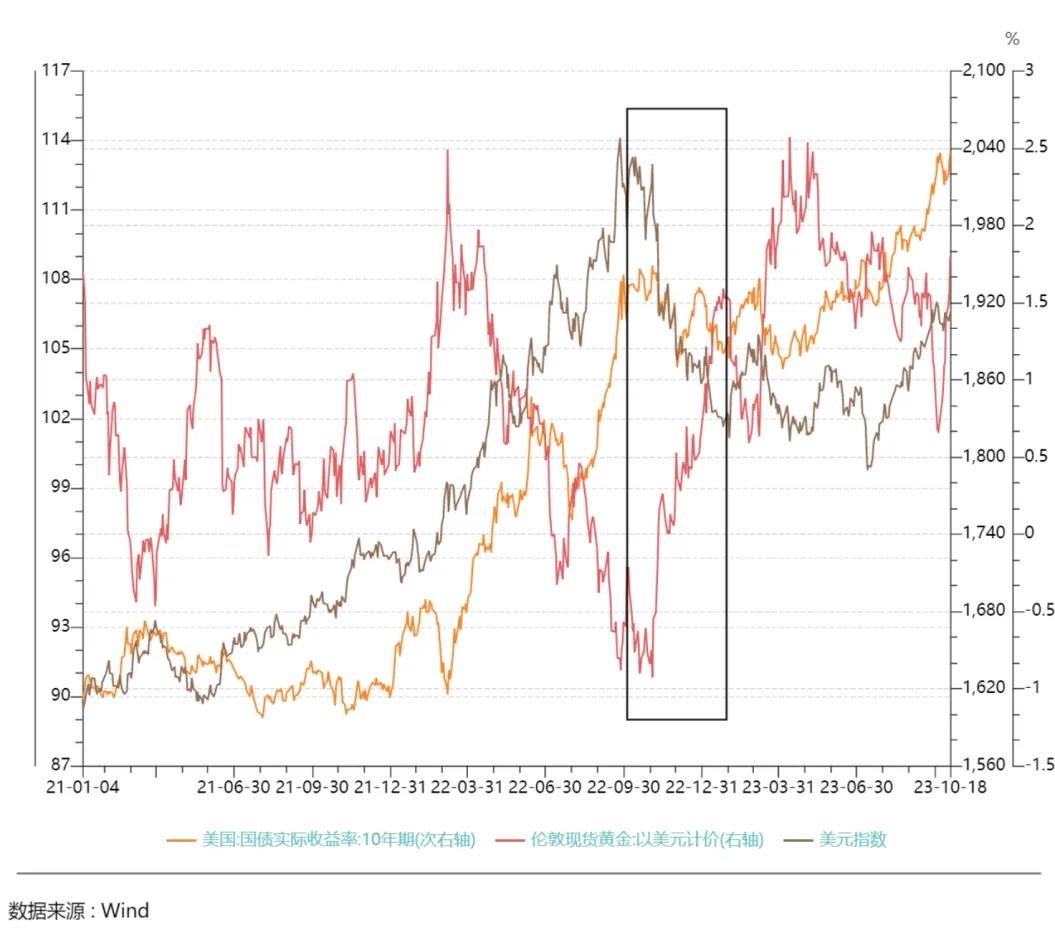

2022年第4四半期から2023年初頭にかけて、米国10年債の実質金利は横ばいで大きな変動はなかったが、金価格は約1600ドルの安値から2000ドル/オンスまで上昇し、米国の長期金利の制約から乖離した。一方、2022年10月から2023年1月にかけて、中国のゼロコロナ政策解除後の景気回復期待や欧州経済の反発により、米国外の成長が加速し、DXYは約9%下落した。この時期、金価格は主にDXYの動きに追随した。

米国債券の実質金利

金は無利子資産、ドルは有利子資産であるため、ドル金利とインフレ期待が金価格を動かす二つの力となる。米国の実質金利(名目金利-インフレ期待)は、金を保有する機会コストとされ、理論的には負の相関がある。別の観点では、米実質金利はドル体制下での実質リターンを反映しており、ドルの信用力の強さを測る指標とも言える。

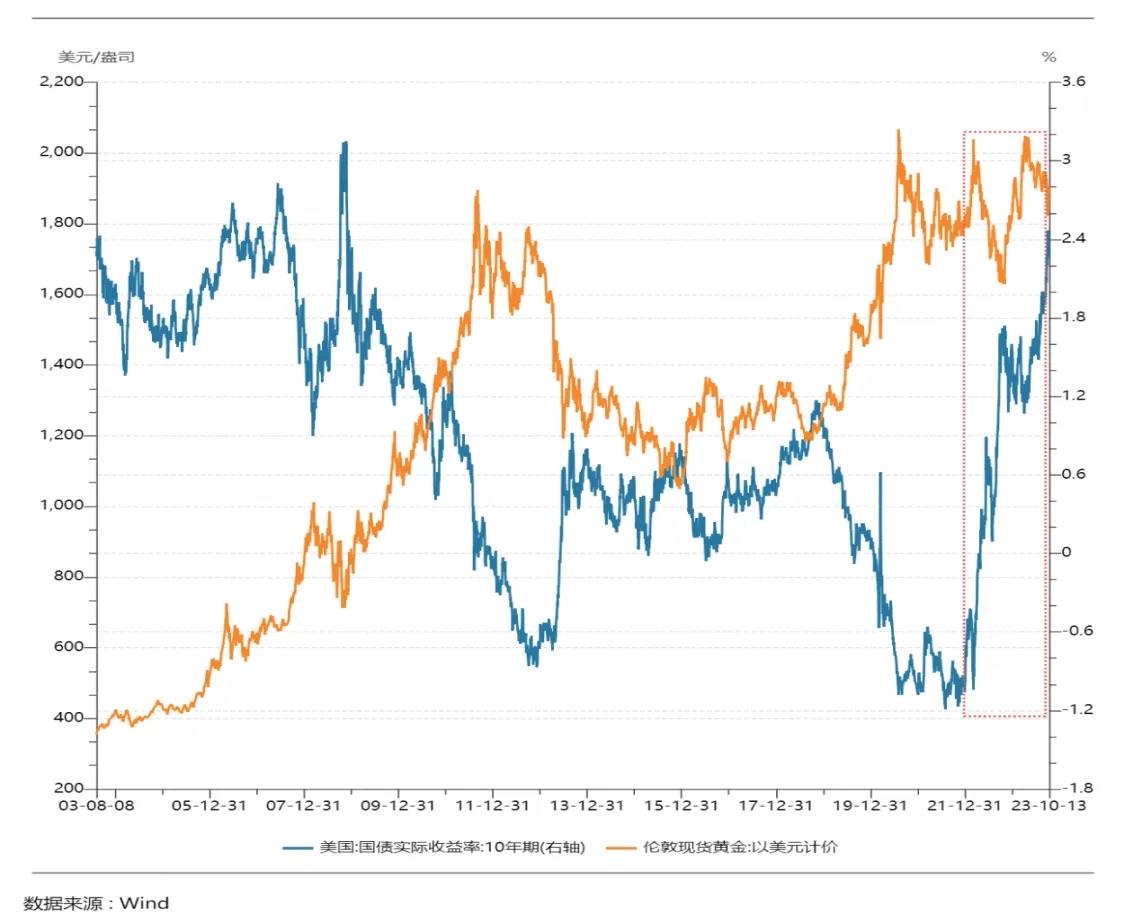

ドル指数と米国債実質金利の両方が金価格の変動を説明できるが、時期によってどちらとの相関が強いかは異なる。21世紀以降、2005年以前を除き、金価格と米10年債実質金利は明確な負の相関を示しており、実質金利の方がドル指数よりも長期間にわたって金価格を支配してきた。したがって、実質金利は金の長期価格において最も重要な要因と考えられる。

2022年以降、金価格は実質金利に対して鈍感になっており、実質金利が急騰しても、過去よりも価格下落幅は小さく、一定の粘り強さを見せている。この時期の金価格変動は、実質金利やドル指数だけでは十分に説明できない。これは2022年下半期からの中央銀行による金買いの活発化が主因と考えられる。世界ゴールド協会は10月9日に発表した報告書で、世界の中央銀行による金準備は今後も堅調な増加を続けると予測した。8月の中央銀行の金保有は77トン増加し、7月比38%増加した。金需要側で構造的変化が起きている可能性がある。

3、地政学的リスク

「乱世に金を買う」と言われるように、地政学的緊張の発生は資金の避難需要を高め、短期的に金価格を押し上げる。たとえば、2022年のロシア・ウクライナ戦争やパレスチナ・イスラエル紛争後、金価格はいずれも2000ドル/オンス近くまで上昇した。これは米実質金利やドル指数では説明できない部分である。

ロシア・ウクライナ戦争後の資産価格変動

2022年2月24日、プーチン大統領はウクライナの非軍事化・非ナチ化を目指す軍事行動を開始すると宣言した。演説終了直後、ロシア軍は巡航ミサイルと弾道ミサイルでキーウ、ハルキウ、ドニプロの軍事基地や空港を攻撃し、ウクライナ国民警衛隊司令部を破壊した。その後、ルガンスク、スミ、ハルキウ、チェルニヒウ、ジトミールなどを攻撃し、南部のマリウポリとオデッサでは大規模な上陸作戦を実施した。

2月25日から3月8日まで、金価格は約8%連続上昇した。BTCは戦争後数日間は明確な変動がなく、3月1日に15%上昇したが、すぐに元の水準に戻った。金価格が最高点に達した3月8日時点でBTCは38,733ドル(衝突前比+4%)、ナスダック指数は約1.5%下落していた。

3月9日から月末にかけて、欧米がロシア制裁を発表し、最悪のシナリオが織り込まれたと市場が判断したため、金価格は史上最高値から下落した。BTCとナスダック指数は数日間の乱高下の後、3月14日から同時に上昇し始めた。この間、金価格は横ばいで推移した。3月末時点で、BTCは20%上昇、金は2%(2月24日比)まで上昇幅が縮小、ナスダック指数は6%上昇した。

一方、米連邦準備制度理事会(FRB)は2022年3月に利上げサイクルを開始したため、戦争の資産価格への影響は徐々に薄れ、市場の注目はFRBの利上げに移った。

4月以降、利上げに伴いBTCとナスダック指数は長期的な下落局面に入った。金価格も一時的な上昇の後、4月19日に下落局面に入った。ナスダック指数は2022年10月に約10,000ポイントで底を打ち、利上げ開始からの累計下落率は28%。金は9〜10月に1615ドルで底を打ち、累計下落率は16%。BTCは11月に約16,000ドルで底を打ち、累計下落率は66%であった。

底打ちは金が最初で、11月初旬から連続上昇し、5月4日に2072ドルの高値をつけ、安値比28%上昇した。BTCとナスダック指数はそれから2カ月遅れて上昇を開始し、2023年初頭から再び同調上昇した。高値は7月中旬に一致し、BTCは31,500ドル前後まで上昇(安値比約1倍)、ナスダック指数は14,446ポイントまで上昇(安値比44%)した。

この上昇波は、11月初旬に米国債利回りが一時的に天井を打ったことがきっかけだった。10月のCPI・コアCPIが予想を下回り、10年-2年国債利回りの逆イールドがさらに進行したことで、市場のインフレ・景気期待が大きく下方修正された。米CPI・コアCPIの天井づけにより、米10年債利回りも天井を打ち、FRBの利上げペースが緩和された。その後、ナスダック指数はAIブーム、金とBTCも独自のストーリーが加わり、各市場の上昇が持続した。

全体として、ロシア・ウクライナ戦争後、BTC価格と金価格の連動性は低く、BTCは明確な避難資産の特性を示していない。

パレスチナ・イスラエル紛争後の資産価格変動

2023年10月7日早朝、パレスチナのイスラム抵抗運動(ハマス)は「アル・アクサー洪水作戦」を開始し、短時間に5000発以上のロケット弾をイスラエルに発射し、数千人の武装勢力がガザ地区から立体的に侵攻し、イスラエル軍と交戦した。イスラエルはその後、ガザ地区に複数回の空爆を行い、ネタニヤフ首相は「戦時状態」を宣言し、ハマスを完全に破壊すると表明した。

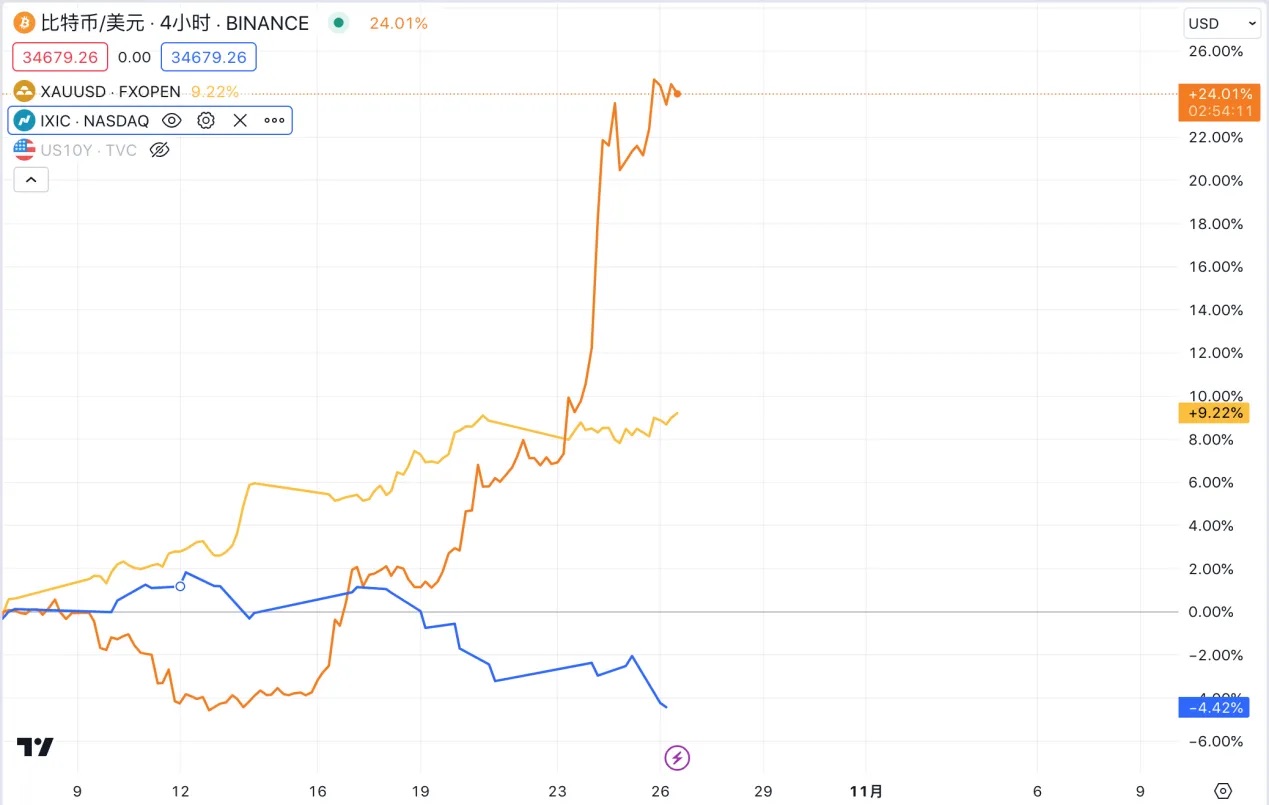

紛争発生後、金は最も明確に上昇した資産であり、10月9日の1832ドルから10月26日には近い2000ドルまで上昇(約8%)、ロシア・ウクライナ戦争時の上昇率と奇しくも一致した。BTCは10月7日から13日にかけて28,000ドルから26,770ドルまで4.4%下落したが、13日から反発し、16日にはベライダーのBTC ETF申請通過という誤情報イベントがあり、日足で大幅上昇後に調整したが、終値は半分の上昇幅を維持し28,546ドルとなった。その後、ETF承認期待が継続的に高まり、25日には34,183ドルまで上昇した。ナスダック指数は10月9日から11日にかけて小幅上昇したが、12日から下落に転じ、13,672ポイントから10月20日には12,596ポイントまで下落した。

この間、BTCとナスダック指数の価格動向は正反対であり、独自の相場を形成した。戦争発生後約1週間のBTC価格は金と逆方向に動いており、依然として避難資産としての特性を示していない。その後の反発は、SECがグレイスケールのビットコイン信託訴訟に上訴しないことを決定したことで、現物BTC ETF承認への市場の期待が再燃し、持続的に高まった結果である。

三、BTCは避難資産と言えるのか

BTCは供給制限、インフレ率などの面で金と高い類似性を持つ。設計理念や論理的には、BTCは避難資産としての特性を持つべきである。Arthur Hayesが『For the War』で述べたように、戦争は激しいインフレを引き起こし、一般市民が財産を守る手段として金を選ぶが、自国で大規模な戦争が起これば、政府が貴金属の所有・取引を禁止し、金を安価に政府に売却させることもあり得る。強力な通貨であっても、厳格な資本規制の対象となる。一方、ビットコインの価値と送金ネットワークは政府特権の銀行機関に依存せず、物理的実体もないため、個人が自由にどこへでも持ち運べる。真の戦争状況下では、BTCは金や強力通貨よりも優れた資産である可能性がある。

しかし、現実の資産価格動向を見ると、BTCはこれまで明確な避難資産としての特性を示していない。

ここでは、今回のドル潮汐サイクルにおけるロシア・ウクライナ戦争前の資産価格変動を補足し、各種資産が一つの周期内でどのように動くかをより明確にする。2020年初頭の新型コロナパンデミックにより、インフレ期待が急低下し、FRBは0–0.25%まで大幅利下げし、同年3月下旬に無制限QEを開始した。資産価格は総合的に上昇し、金価格の上昇が最も速かった。2020年8月、ロンドン金価格は史上最高の2075ドル/オンスを記録した後、下落に転じた。一方、ナスダック指数は2020年3月30日の6631ポイントから2021年11月21日の16,212ポイントまで144%上昇した。同じ期間、BTCは6850ドルから58,716ドルまで上昇し、757%のリターンを記録した。

2020年以降、従来の資金がBTC市場に流入するにつれ、BTC価格は徐々に主要資産クラスの特性を示すようになり、この期間のBTC価格変動はナスダック指数との連動性が高まった。一方、金の価格が異なっていたのは、パンデミックという特殊な時期に避難資産としての機能を果たしたためであり、感染拡大への恐怖と景気悪化への懸念が、実質金利以外の金価格上昇要因となった。また、コロナ禍による金の輸送障壁も金価格の急騰を促進した。

結論として、今回のドル潮汐サイクルの長期的な上昇・下降局面を見ても、地政学的短期衝突を見ても、BTCは明確な避難資産としての特性を示しておらず、むしろナスダック指数との相関性が高い。なお、避難資産とされる金でさえ、長期サイクルでは非常に強い金融的属性を持ち、金利の影響を受けてナスダック指数と同方向に動く期間もあることに注意が必要である。

四、今後の見通し

10月、複数のFRB関係者がややハト派的な発言を行った。かつてタカ派だったダラス連銀のローガン氏は、米国債利回りの上昇が利上げの必要性を低下させる可能性があると述べた。FRB副議長のジェファーソン氏も、今後の金融政策判断において、債券利回り上昇による金融環境の引き締めを考慮すると述べた。10月19日、NY経済クラブでの講演でパウエルFRB議長は、インフレ抑制の取り組みが順調に進めば、長期金利の上昇により、次回会合で利上げを停止する可能性があると示唆した。ただし、インフレを持続的に2%まで下げる決意は変わらず、将来の利上げ再開を排除しないとも述べた。この発言後、CME金利先物が織り込む11月利上げ回避の確率は99.9%まで上昇した。しかし、10年国債利回りは再び上昇し、一時5.0%を超えた。短期的には利上げの必要性よりも、米財政のさらなる拡大や国債発行増加への懸念が利回り上昇の要因となっている。当初、パウエル発言を慎重な姿勢と解釈してハト派と受け止められたが、一部では逆にタカ派的と解釈された可能性もある。現時点では、経済データから判断して10年国債利回り5%がFRBにとっての天井水準と見なされており、短期的には高水準が続くと予想される。一方、点検図や市場予測によれば、2024年にはFRBが利下げを開始する公算が高く、そのとき、世界の主要資産配分の根本的な論理が変わる。総じて、金とBTCのポートフォリオ配置の好機は目前に迫っており、あとはタイミングの問題である。

1、金

米国債の実質金利は依然として金価格の主要な駆動要因であり、来年の景気循環の反転後、金価格と10年国債実質金利の負の相関が再び強まるだろう。実質金利は再び金価格の主要かつ持続的な価格要因となる。また、国際通貨体制の多極化が進む中、「逆グローバリゼーション」の進行や非ドル通貨の台頭が、長期的にドルの信用力を損ない、中央銀行の金買いを支えるだろう。したがって、長期的には、景気循環の反転と構造的変化の二重の力により、金は上昇サイクルに入り、過去の最高値を突破する可能性がある。

短期的には金価格は引き続き変動が大きくなる。地政学的リスクが依然として主な影響要因であり、価格の行方はパレスチナ・イスラエル紛争が中東他の地域に拡大するかどうかにかかっている。筆者の見方では、紛争がパレスチナ・イスラエルに限定されれば、金の上昇トレンドはおそらくここで止まり、2000ドル/オンスという心理的節目を突破するのは難しい。一方、もし紛争がイラン、サウジアラビアなどの産油国にまで広がり、極端な場合は石油禁輸や生産急減に至れば、原油供給チェーンに大きな影響を与え、原油価格と金価格のさらなる上昇を招く。また、エネルギー価格の上昇が他の商品価格にも波及し、CPIの反発を促し、マクロ環境に不確実性をもたらす。現時点では前者の可能性の方が高いと考えられる。

2、BTC

同様に、2024年にFRBが新たな緩和サイクルを開始すれば、市場全体の流動性が改善し、世界の投資家のリスク許容度が高まる。それに加え、ETF承認期待や半減期という独自の市場ロジックが重なり、ビットコインは再びブルマーケットを迎え、過去の高値を更新する可能性がある。短期的な価格上昇の主因は依然としてSECによる現物BTC ETFの承認である。BTC価格はすでに34,000ドルを超えるまで上昇している。現物ETFがBTC価格に与える具体的な影響や、承認後の価格予測については、今後のレポートで詳しく分析する予定なので、ぜひご期待いただきたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News