RWAデータレポート:ブロックチェーン採用を推進する背後にある力

TechFlow厳選深潮セレクト

RWAデータレポート:ブロックチェーン採用を推進する背後にある力

RWAsが直面する主な課題は、現在の世界規模の規制に対応することであり、規制法が暗号資産によりフレンドリーになるか、あるいはプロトコルに他に選択肢がないかのいずれかである。

執筆:Jose Oramas

編集・翻訳:TechFlow

RWA(リアルワールド資産)は、今後数年間でブロックチェーンを牽引する主要な存在になると予想されている。今年だけでも、RWAの総ロック価値(TVL)は12億5000万ドルから60億ドル以上に倍増し、DeFi分野の中で最も急速に成長しているセクターの一つとなった。

この爆発的な成長は、主にトークン化された米国国債、企業債、ETF、そして新興市場におけるオンチェーンクレジットの台頭といった新たな収益源の出現によるものだ。また、RWAはDeFiへの機関投資資金の流入も促進している。ボストンコンサルティンググループ(BCG)のデータによると、機関投資家の97%がトークン化が資産運用を根本的に変革すると考えており、2030年までには16兆ドル規模のビジネスチャンスになると予測している。

本レポートでは、こうした新たな収益源や現在の市場リーダー、トークン化の利点について振り返る。また、今後の法的課題や、世紀末までのトークン化市場の規模予測にも言及する。

現在の成長:我々はどこまで来ているか?

ここでは、ドル建て金額とユーザー活動の両面で最大の成長を遂げている主要なRWAカテゴリー――オンチェーンクレジット、トークン化された国債・債券、不動産――について成長状況を確認する。

オンチェーンクレジットの復活

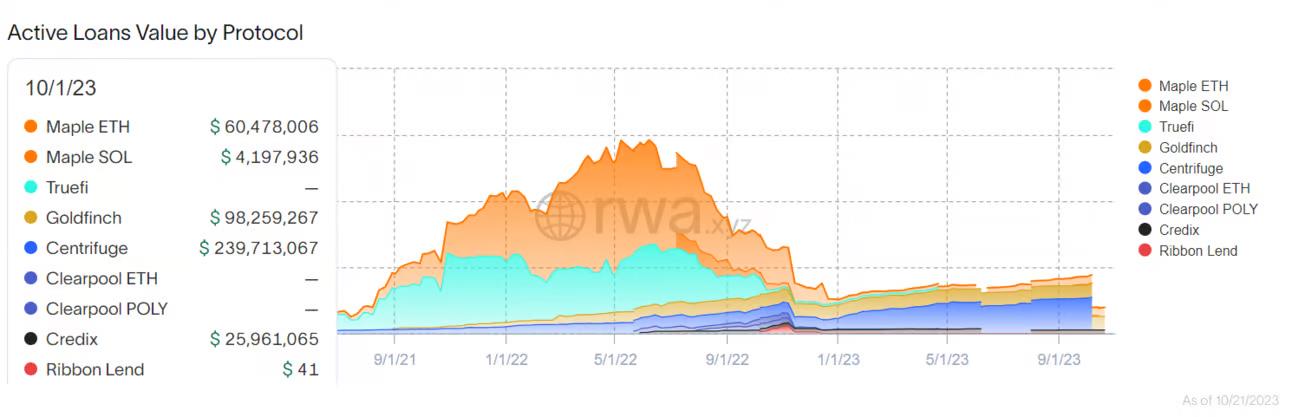

オンチェーンクレジットは今年、1月1日から9月30日までの間に約2億1000万ドル増加し、前年比で84%の成長を記録した。このうち70%の成長はCentrifugeが担っている。

一年前までは市場をリードしていたいくつかのオンチェーンクレジットプロトコルは、2023年にはほとんど姿を消しており、かつては近10億ドルの規模を誇ったMapleもその例だ。しかしMapleは、第3四半期までの期間において、活動中の融資額が約6000万ドル増加しており、オンチェーンクレジットの成長における第2の貢献者となっている。

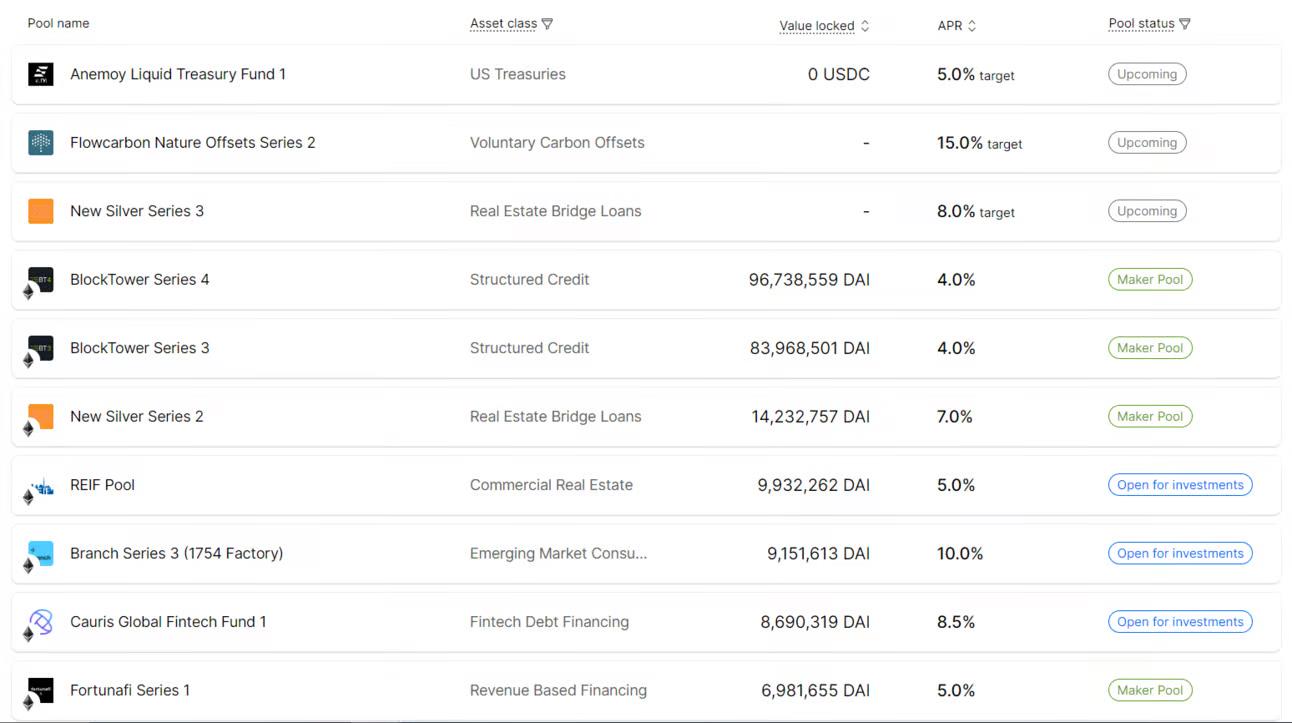

しかし競争はより激しくなっており、新しい市場リーダーたちは借り手と貸し手に対してより高いリターンと多様な投資選択肢を提供している。CentrifugeのTVLは現在約2億5000万ドルに達しており、今年5月以降で60%の伸びを見せている。

たとえば、Centrifuge上のさまざまなRWAプールは、不動産、カーボンクレジット、国債、新興市場向けローンなどを対象としており、7~10%のリターンを提供している。中には15%に達するケースもある。一方、DeFi全体の平均APYは4%未満であり、Aaveのようなプロトコルでは時折3~4%程度にとどまる。

プライベートクレジットのリスク敞口に関しては、アフリカとアジアが現在最も活発な借り手地域である。ケニアが最大の融資金額(約7300万ドル)を占めており、次いでナイジェリア(7000万ドル)、フィリピン(5300万ドル)、インド(4000万ドル)が続く。

これらの国々は多くが新興経済国とされ、市民や中小企業の金融サービスへのアクセスが不足している。金融インフラが未発達であるため、伝統的な融資を得ることが困難なのだ。

GoldfinchやCredixなどのプロトコルは、USDCなどのステーブルコインを預け入れ、それを新興市場の企業に貸し出す仕組みを提供している。たとえばGoldfinchの取引の大半は東南アジアおよびアフリカのフィンテックイニシアティブとのものだ。得られたすべての収益は、金融サービスを受けられない数百万の人々や企業に支援を提供しようとするスタートアップ企業への追加的支援に充てられている。

こうした取引では、固定APYが通常10%を超えることが多く、現行のDeFi貸出先が提供できるリターンを大きく上回っている。これは、収益が実世界の資産から生じており、その投資ポートフォリオがオフチェーンで戦略的に担保されているためである。

オンチェーンプライベートクレジットに何を期待できるか?

オンチェーンクレジットは、Lidoが流動性ステーキングセグメントを支配している状況と似ている。Goldfinchのようなプロトコルは年々の成長がほとんど見られず、Credixは例外的存在だ。そのため、2.1億ドルの成長の大部分はCentrifugeとMapleが担っており、今後12ヶ月間もリーダー的地位を維持する可能性が高い。

しかし、昨年の最高値と比較すると、オンチェーンプライベートクレジットは70%減少している。RWA.xyzのデータによれば、現在の活動中融資額は5億6100万ドルであり、2022年5月の15億4000万ドルとは大きく隔たっている。

2023年初頭の金利急上昇が、オンチェーン融資の需要に影響を与えた可能性がある。なぜなら、プライベートクレジットプロトコルは流動・非流動の実世界資産に依存しているためだ。

つまり、今後12〜24ヶ月がオンチェーンクレジットプロトコルにとって極めて重要となる。連邦準備制度理事会(FRB)が穏健な姿勢を示しているものの、米国の経済指標が強固で労働市場が引き締まれば、金融政策の転換もあり得る。それは去年のように、オンチェーンクレジットセクターにも影響を及ぼすだろう。

国債と債券

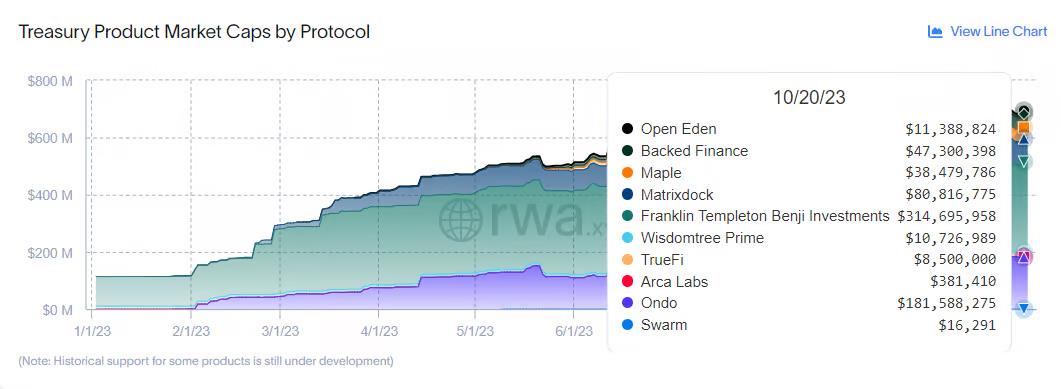

国債ベースのRWAや企業債は今年、価値面で爆発的な成長を遂げ、合計でほぼ7億ドルの増加を記録した。その内訳は、イーサリアム(3億3900万ドル)、Stella(3億2300万ドル)、Polygon(2億3000万ドル)が中心で、SolanaなどのL1にも一部分散している。

Ondo Finance、Franklin Templeton、Matrixdockが市場をリードしており、すべてのトークン化国債の約90%を占めている。

なぜ国債は暗号資産ユーザーにとってこれほど魅力的なのか?以下の点を考慮してほしい:

-

2023年を通じて、DeFiの中央値APYは常に3%未満

-

アクティブな開発者を持つ暗号プロジェクトの数は3年ぶりの低水準

-

全体として、現在DeFiにロックされている総価値は前年比で30%減少

暗号資産ユーザーはより高いリターンを求めている。債券や国債のような流動性市場は高いリターンを提供するため、RWAの成長が米国国債、企業債、指数のトークン化プロトコルに主に起因するのは当然のことといえる。

では、RWAセクターの主要な国債発行体を振り返ろう:

-

Ondo Financeの現在の時価総額は約1億6000万ドル。主力製品であるUSDYは、米国国債および当座預金で担保されたトークン化された米ドルであり、ユーザーは米国国債、マネーマーケット、ETF、高利回り企業債での収益獲得が可能。

-

Franklin Templetonは従来の金融機関だが、トークン化に着手して以来、WisdomTreeとともに暗号資産界隈の支持者となった。今年1月には約1億ドル相当の資産を発行開始。現在は3億1000万ドルに達している。

-

stUSDTも顕著な国債発行体の一つだが、多数の疑わしいオンチェーン活動とJustin Sunによる集中管理により批判を浴びており、長期的な持続可能性への懸念が広がっている。

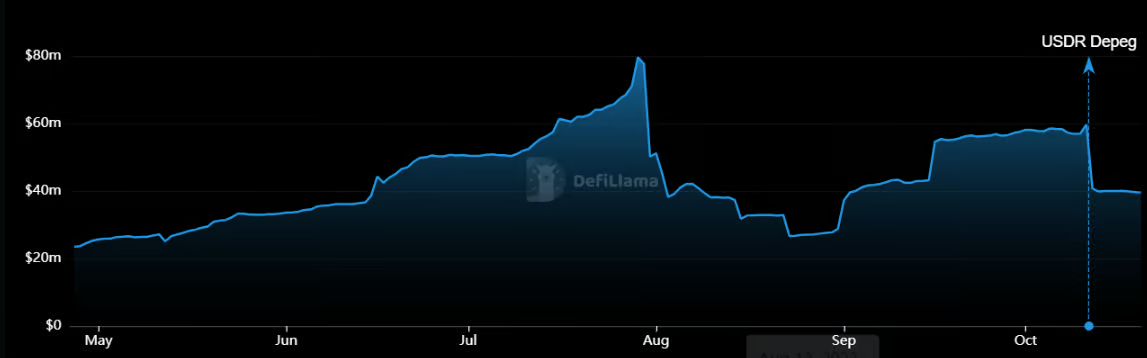

不動産

オンチェーン不動産は今年、9000万ドルの増加を記録したが、第3四半期のドル価値と比較すると伸びは控えめである。

RealTが現在の市場リーダーであり、TVLは6250万ドルから8900万ドルへと30%増加している。

RealTはイーサリアム基盤のプロトコルで、住宅購入者や投資家に分散型の不動産投資と幅広い選択肢を提供している。現在、市場シェアの50%以上を占めている。

一方、Tangibleは以前まで市場をリードしていたが、今年10月にステーブルコインUSDRがデペッグしたことで、TVLは6000万ドルから3900万ドルに急落した。

Tangibleは、RWAストーリーに依存するステーブルコインUSDRを活用していた。これは主に不動産投資によって裏付けられていたとされる。しかし、こうした資産は非流動的であり、銀行の取り付け騒ぎのような状況では機能しなくなる。崩壊した時には、すでに押し上げることは不可能だった。

将来展望:トークン化市場はどこまで大きくなるか?

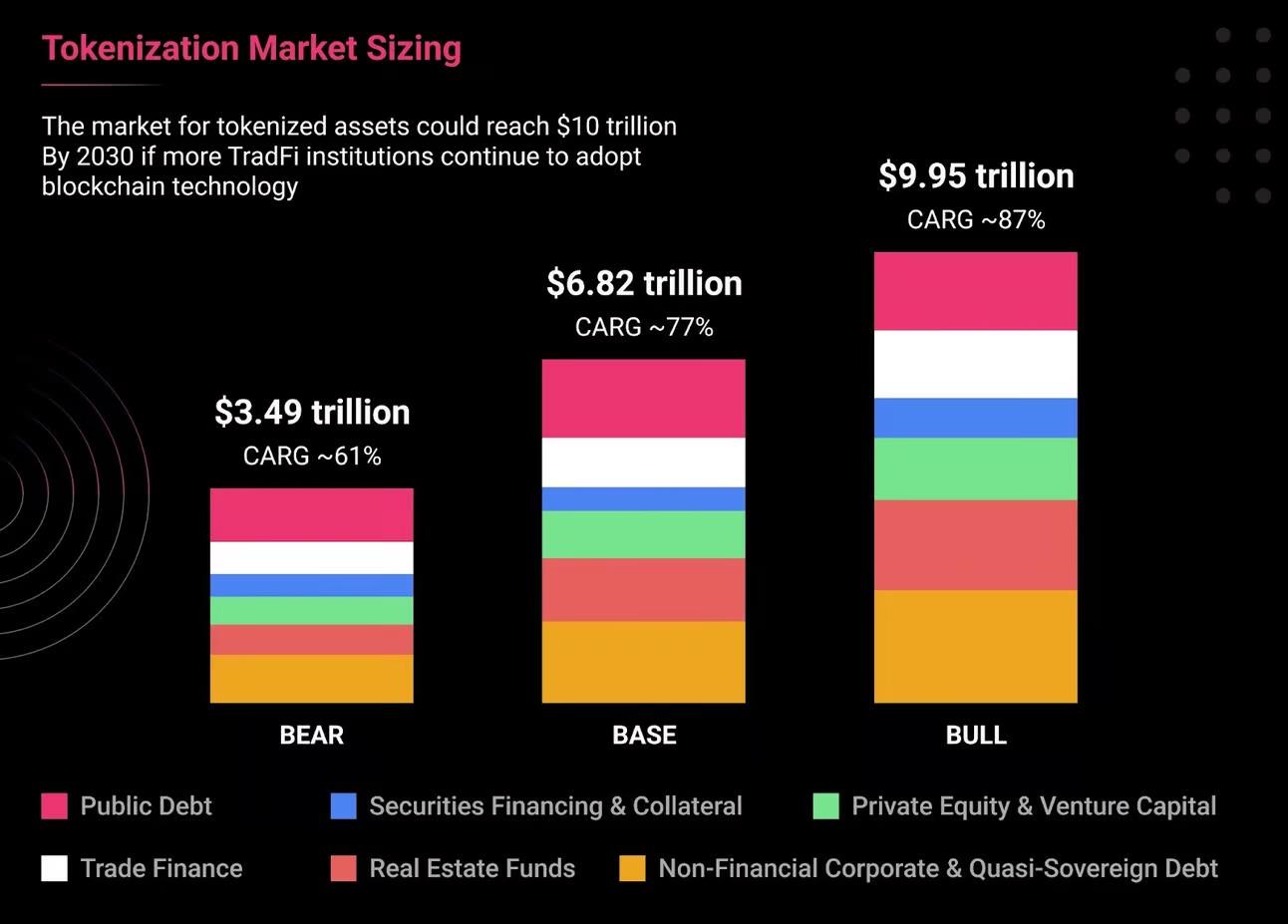

業界レポートによると、最悪の場合(長期の熊相場が続く場合)でも、トークン化市場は約3.5兆ドルに達し、21.coの推定では好況下では9兆ドルに到達する可能性がある。

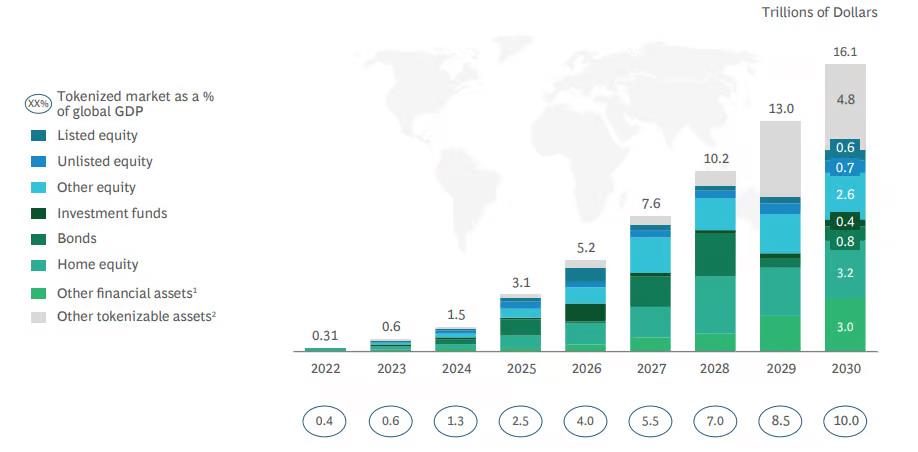

一方、ボストンコンサルティンググループ(BCG)は、非流動資産のトークン化が16兆ドル規模のビジネスチャンスとなり、世界GDPの10%を占める可能性があると見積もっている。

10月時点で、世界の資産市場の時価総額は約900兆ドル。このうち不動産(330兆ドル)、債券(300兆ドル)、株式(120兆ドル)が主要セクターである。2023年10月20日時点での暗号資産市場の時価総額は約1兆2000億ドルと推定されている。もしRWAプロトコルがこのうちわずか1%の市場シェアを獲得できれば、DeFi分野には約9兆ドルの資本と流動性が流入することになる。これは現在の暗号市場時価総額の約9倍に相当する。

つまり、トークン化市場はまだ世界資産市場のごく一部に過ぎない。しかし、最近のトークン化市場およびRWAプロトコルの成長は、ブロックチェーン技術の潜在的な大規模応用の証左といえる。高レベルの機関投資家や国際金融機関からの関心も高まっており、10月13日には国際通貨基金(IMF)のメンバー、銀行関係者、フィンテック幹部がトークン化の法的課題と可能性について議論した。

なぜ伝統的金融機関はトークン化に注目するのか?

トークン化は障壁を下げ、今日多くの業界が直面する運用効率の問題を解決できる。トークン化とブロックチェーン技術の主な利点は以下の通り:

-

アクセシビリティと流動性の向上

-

仲介者の削減による取引コストの低下

-

透明性の向上

-

プログラマビリティにより、発行者に新たな投資特性と運用オプションを提供

前述の通り、国債と不動産は世界の資産時価総額の最大部分を占める。しかし、こうした収益資産は同じように流動性の恩恵を受けていない。不動産は限られた手頃さ、規制障壁、情報不足などにより、極めて非流動的な市場と見なされることが多い。トークン化はこうした課題を解消する手段となり得る:

-

仲介者を排除し、資産をブロックチェーン上に移行することで24時間365日移転可能に

-

すべての情報がブロックチェーン上に記録され、完全に透明で誰でも確認可能

-

部分所有権を可能にし、アクセシビリティと運用フレームワークを改善

こうした継続的な機関関心の証拠として、総資産400億ドルを超える米国のポストトレード金融サービス会社DTCCは、Chainlinkと提携し、Swiftのブロックチェーン相互運用性プロジェクトを進めている。

RWAプロトコルの主なユーザーは誰か?

RWA成長の主な原動力の一つは、暗号ネイティブユーザーが、単にガバナンストークンをステーキングするよりも優れた収益機会を求めていることにある。したがって、RWAに対する需要の大部分はネイティブな暗号ユーザーによって推進されている。

ただし、WisdomTreeやFranklin TempletonがRWAで大きな成功を収めたことを踏まえると、機関投資家や一般個人といった新たなユーザー層の参入も期待できる。重要なのは、従来のDeFiエコシステムの報酬と比べて、RWAの報酬がより理解しやすい点であり、これがユーザーの信頼とシンプルさの再認識につながっている。

RWAのリスクと法的課題

RWAへの投資機会は、資産のトークン化と分配に依存している。今後RWAストーリーを牽引するのは、RWA向けのインフラを提供するプラットフォーム――特にコンプライアンスプロトコル(各国の法規制に対応する必要があるため、より大きな役割を果たす)や資産提供者――である。これにより新たな課題が生じる一方、より広範な投資家層への門戸も開かれる。

ただし、採用の観点からはいくつかの微妙な違いがあるかもしれない。RWAの成功は、これらのプロトコルが現行の規制をいかに処理・適応するかに大きく左右される。法律が変わらない限り、コンプライアンスプロトコルやインフラの重要性は、これまで以上に高まっていくだろう。現時点で、スイスは暗号関連法を確立した唯一の国である。

RWAの台頭に伴い、コンプライアンスプロトコル、監査、カストディアン、オンチェーンオラクルがますます重要な役割を果たすようになる。監査はオンチェーン資産を検証し、投資家への信頼を再構築する上で不可欠な要素となる。一方、オンチェーンオラクルはオフチェーンデータをプロトコルに提供する必要がある。また、Tokenyのようなコンプライアンスプロトコルは、法的助言やスムーズな上場・資産管理インフラを提供している。

もう一つの例がQuadrataで、同社は「Web3 Passport」という技術を提供し、企業や投資家がウォレットを身分証明書と紐付けることを可能にしている。

最後に:RWAがブロックチェーン普及に果たす役割

RWAがDeFi市場に数十億、あるいは最良のシナリオでは数兆ドル規模の資本をもたらし、住宅、サプライチェーン、金融、銀行など複数の業界を強化する方法を分析してきた。

RWAは巨大市場を狙っており、大量の流動性が必要となる。その流動性は大手機関から得られるが、彼らがDeFiに来るためには、法的枠組み内で安全に運営できるという確信が必要だ。もう一つのリスクはスマートコントラクトの脆弱性であり、だからこそ監査担当者やインフラプロトコルがこのエコシステムでより大きな役割を果たすことになる。

しかし、投資家や伝統的金融機関からの関心がこれほど高いことは、RWAセクターが大きな可能性を持っていることを示している。

RWAが直面する最大の課題は、現在のグローバル規制への対応である。暗号資産に対する規制がよりフレンドリーになるか、またはプロトコルが現行ルールに順応し、回避策を見つけるしかない。現時点で、スイスは暗号資産のために健全な環境を整備した数少ない国の一つである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News