2023年Q3暗号資産市場の資金調達状況:インフラ、DeFi、ゲームが引き続き注目を集める

TechFlow厳選深潮セレクト

2023年Q3暗号資産市場の資金調達状況:インフラ、DeFi、ゲームが引き続き注目を集める

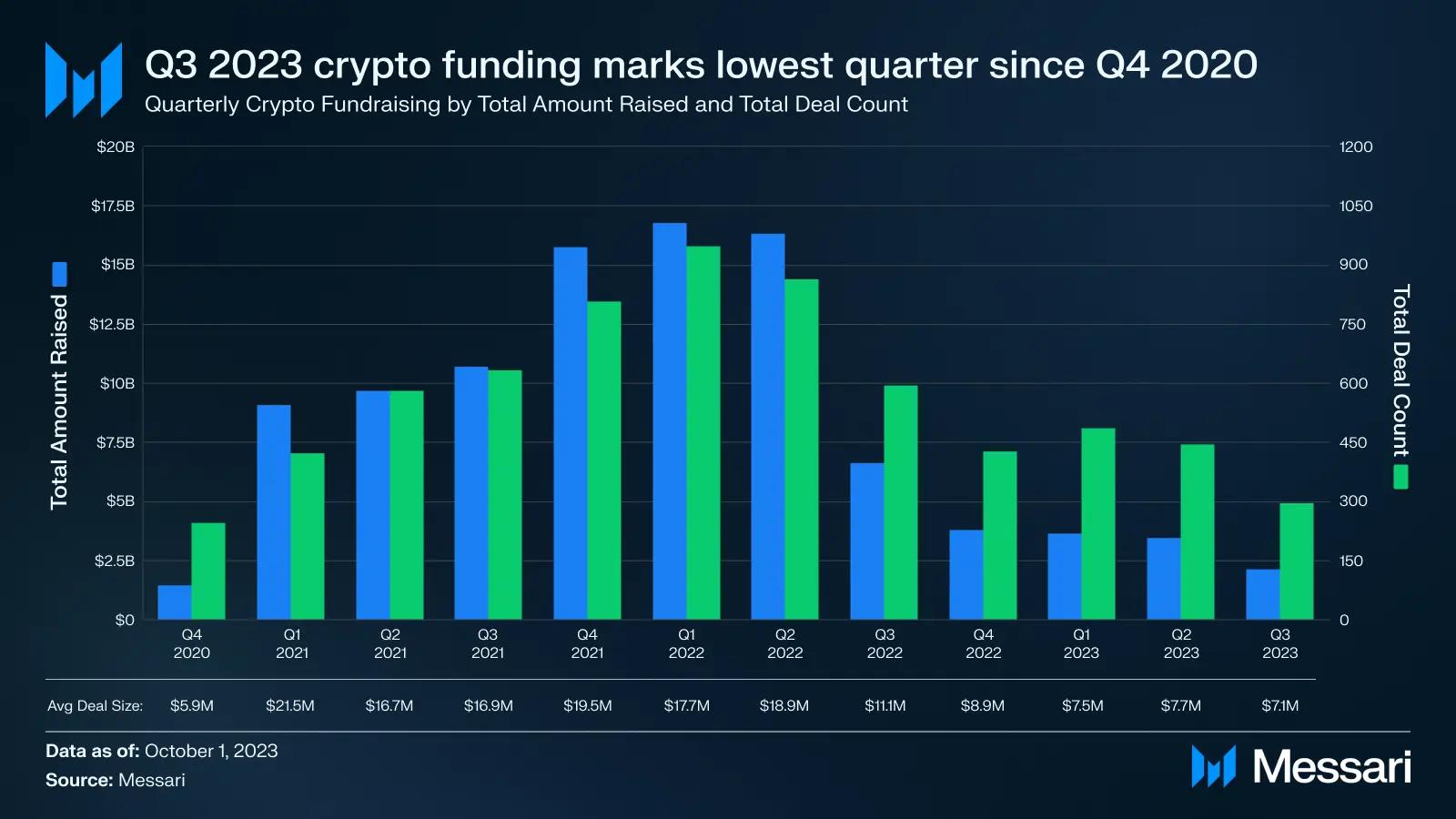

第3四半期は、2020年第4四半期以降で最低の総調達額および取引回数を記録した。

執筆:Chase Devens

編集:TechFlow

暗号資産(Crypto)の継続的な弱気相場におけるパフォーマンスは、業界の資金調達データによって最も適切に示されるかもしれない。2023年第3四半期も、2022年初頭から続く四半期ごとの下降傾向を脱することはできなかった。第3四半期の調達総額および取引件数は、2020年第4四半期以降で最低水準に落ち込んだ。四半期の調達総額は約297件、21億ドル弱で、前四半期比36%の減少となった。

段階別資金調達

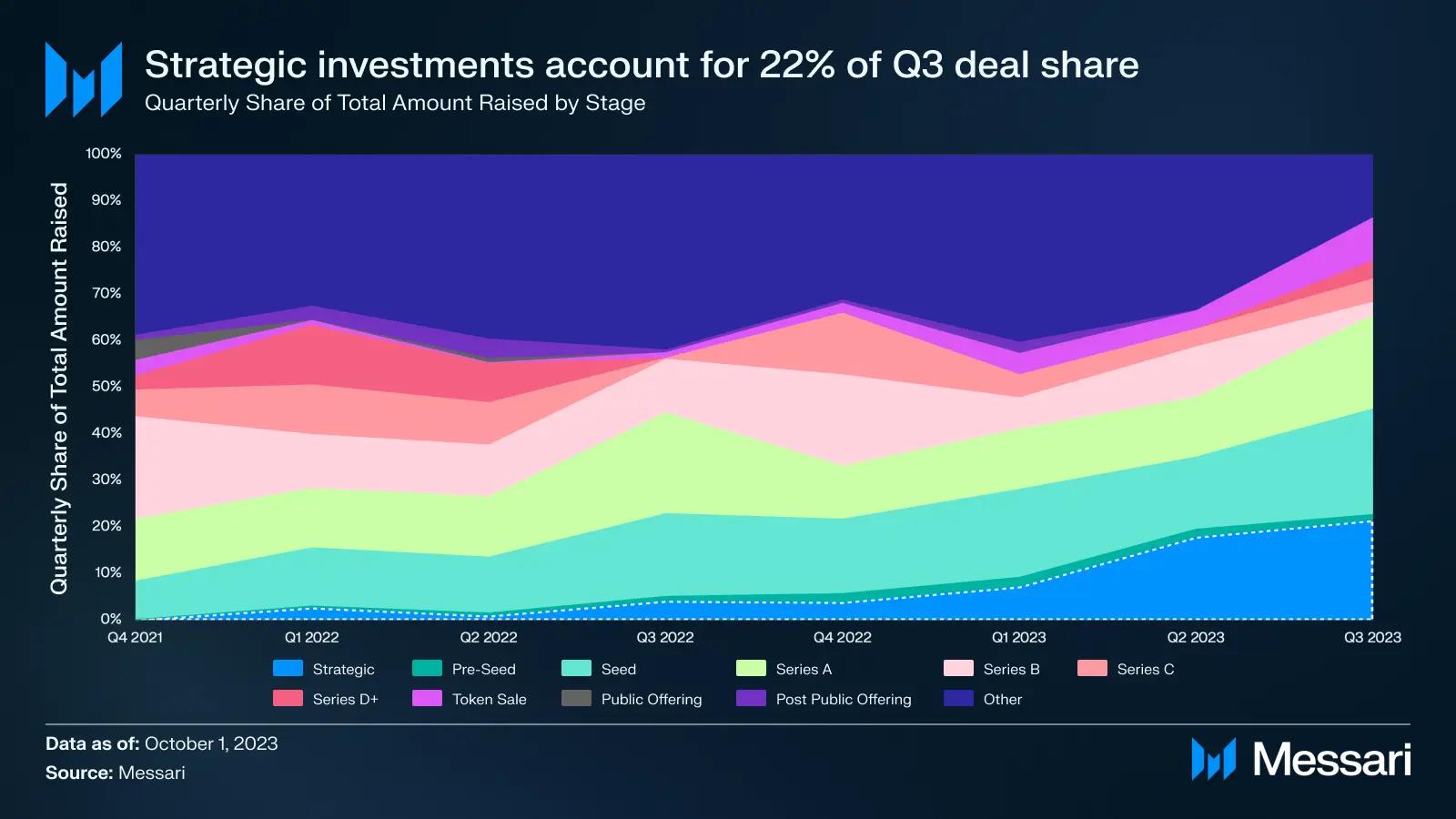

第3四半期の取引ステージを分析すると、大多数の取引が初期ラウンドに集中していることがわかる。シード資金は最大の調達額を記録し、98ラウンドで合計4.88億ドルを調達した。取引件数のトレンドは、3年前と比較して、後期段階のプロジェクトから初期段階のプロジェクトへの明確なシフトを示している。

初期取引(プレシード、シード、シリーズAラウンド)は、2020年第4四半期の取引シェア37%から、2023年第3四半期には48%まで増加した。一方、後期取引(シリーズB以降)は、2020年第4四半期の取引シェア8%から、2023年第3四半期には1.4%まで減少した。これは、投資家が市場センチメントが最終的に好転した際に高いリターン倍率を得られる可能性のあるプロジェクトに資金を投じようとしていることを示している。

第3四半期には、イスラムコイン関連企業への2億ドルの投資やプライベートエクイティ取引など、戦略的投資の形で大量の資金が流入した。弱気相場において、戦略的資金調達取引は着実に増加している。2021年第4四半期の強気相場のピーク時には、戦略的ラウンドは総調達額のわずか0.2%を占めていたが、2023年第3四半期にはこの比率は22%に上昇しており、厳しい市場環境がプロジェクトに対して短期的なブリッジ資金調達または大規模プロジェクトによる買収を余儀なくさせていることを示している。

セクター別の資金調達状況

セクターのトレンド

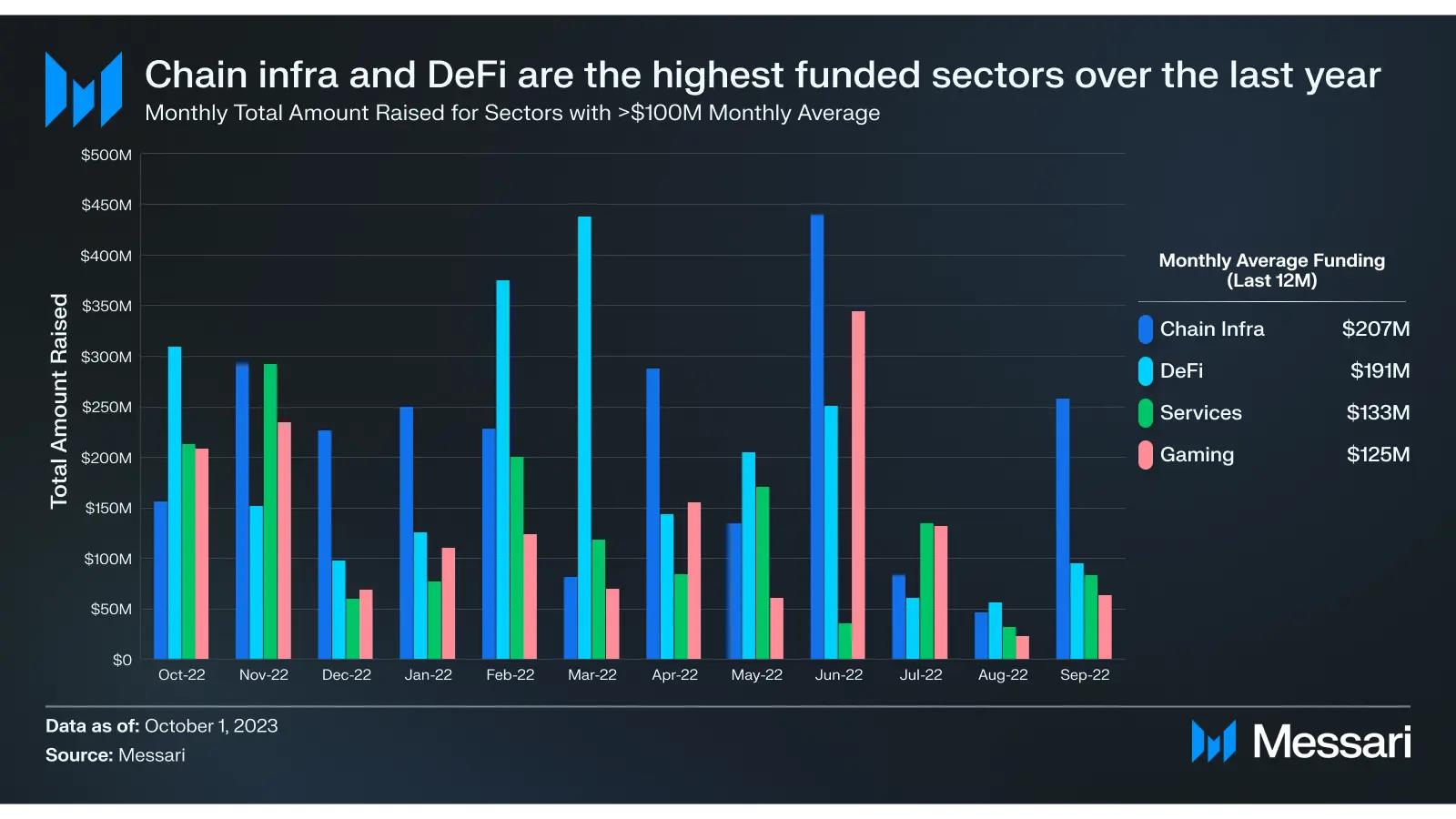

第3四半期のセクター別資金調達分布は、過去12ヶ月間に見られたパターンと類似している。チェーンインフラ、DeFi、ゲームセクターがこの期間中、最も資金が豊富な分野だった。マーケティング、インキュベーター、セキュリティ、法務サービスなどの補完的ビジネス機能で構成されるサービスセクターは、過去12ヶ月間で唯一、平均調達額が1億ドルを超えたセクターである。他のセクターも暗号全体の発展にとって重要だが、この4つのセクターが引き続き大部分の投資家の注目を集めている。

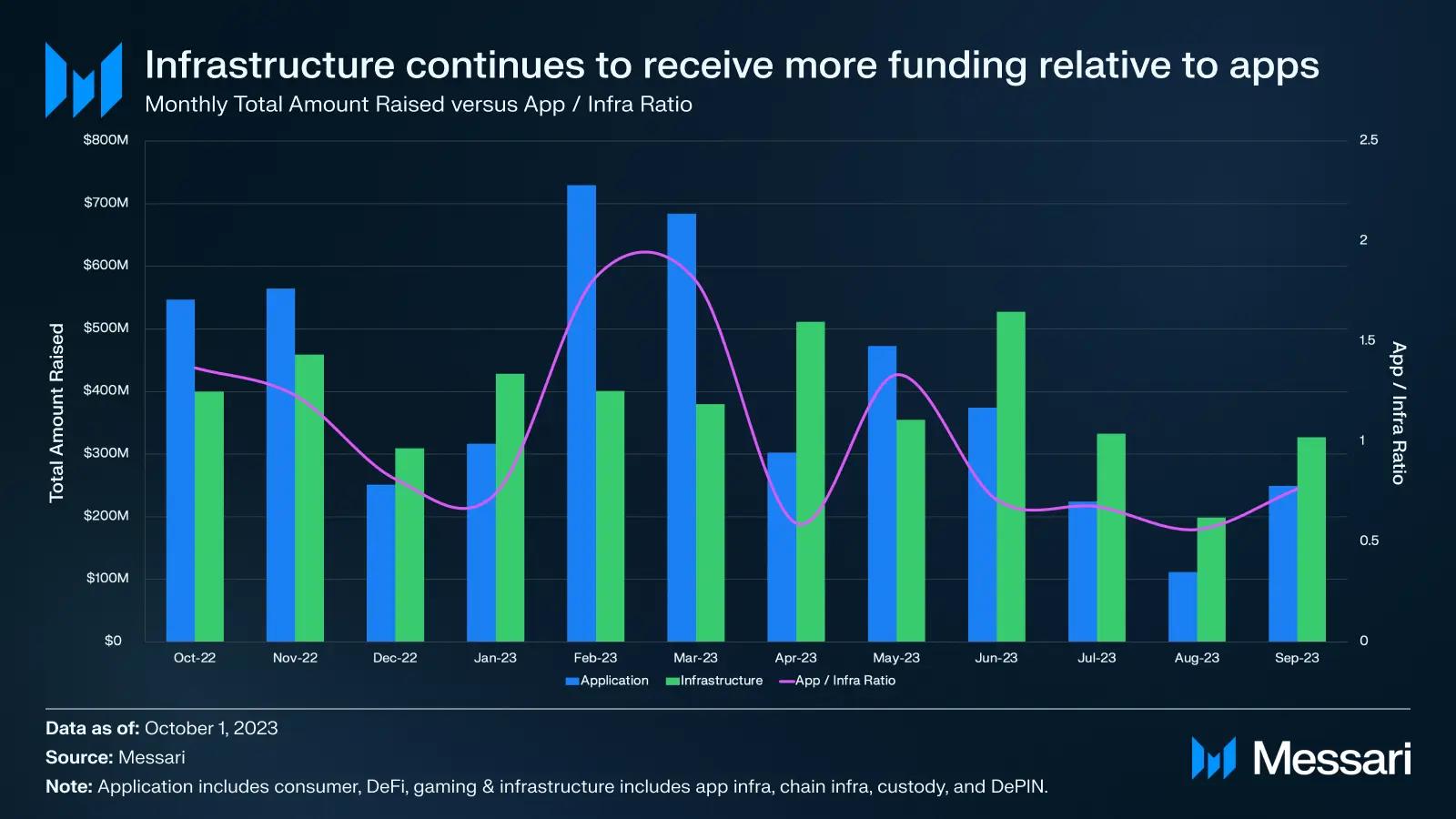

昨年のもう一つの顕著なトレンドは、エンドユーザー向けアプリケーションと比較して、インフラベースのプロジェクトへの資金供給の割合が増加していることだ。これを証明するために、「アプリケーション」カテゴリに消費者向け、DeFi、ゲーム分野を、「インフラストラクチャー」カテゴリにアプリケーションインフラ、チェーンインフラ、ホスティング、DePIN分野をそれぞれ分類することができる。

これらのカテゴリ間の調達額の比率を観察すると、エンドユーザー向けアプリケーションからインフラプロジェクトへの微妙なシフトが見られる。この関係は、応用面での変化が大きいにもかかわらず、インフラプロジェクトが安定した資金調達を続けていることでも裏付けられている。しかし、成功したエンドユーザー向け暗号アプリケーションがなければ、インフラ投資が期待されるリターンを生む可能性は低いことに多くの投資家が気づき始めているため、このトレンドは長くは続かないかもしれない。

主要セクター

第3四半期の資金調達は各セクター間で比較的均等に分散していた。チェーンインフラが18%で最大の資金シェアを占め、DeFiは67件の取引件数で最多となった。最後に、ゲームセクターは今四半期も強調され、約2.5億ドル近くの投資を受けた。

チェーンインフラ

たった21件の取引しか行われていないにもかかわらず、チェーンインフラセクターは第3四半期の資金調達で最大のシェアを占めた。これらの取引の3分の1はスマートコントラクトプラットフォームのサブカテゴリーで発生し、Fhenixが完全暗号化されたスマートコントラクトの構築に向け700万ドルを調達した。

スケーリングソリューションは、当該セクターの調達額の43%を占めた。これは、スマートコントラクトプラットフォームからスケーリングソリューションへの継続的なシフトを表している。2022年第1四半期は、Polygonが4.5億ドルをスケーリングソリューションのために調達したことで、スケーリングソリューションの調達額が初めてスマートコントラクトプラットフォームを上回った最初の四半期だった。過去4四半期のうち3四半期では、その比率が2022年第1四半期の過去最高値を上回っている。この比率は2022年第4四半期に7倍という最高値に達したが、これは当四半期にスマートコントラクトプラットフォームカテゴリーでの投資活動が減少したことによる。

2023年第3四半期のチェーンインフラの資金調達額の40%以上は、9月下旬にOptimism Foundationが約1.16億枚のOPトークンを売却して得たもので、これにより更なる推進が図られた。その他の重要な取引としては、SUAVEの開発を続けるためのFlashbotsの6000万ドルのシリーズBラウンド、そして主要なビットコインマイニング企業であるCore Scientificに対するBitmainの5400万ドルの戦略的投資がある。

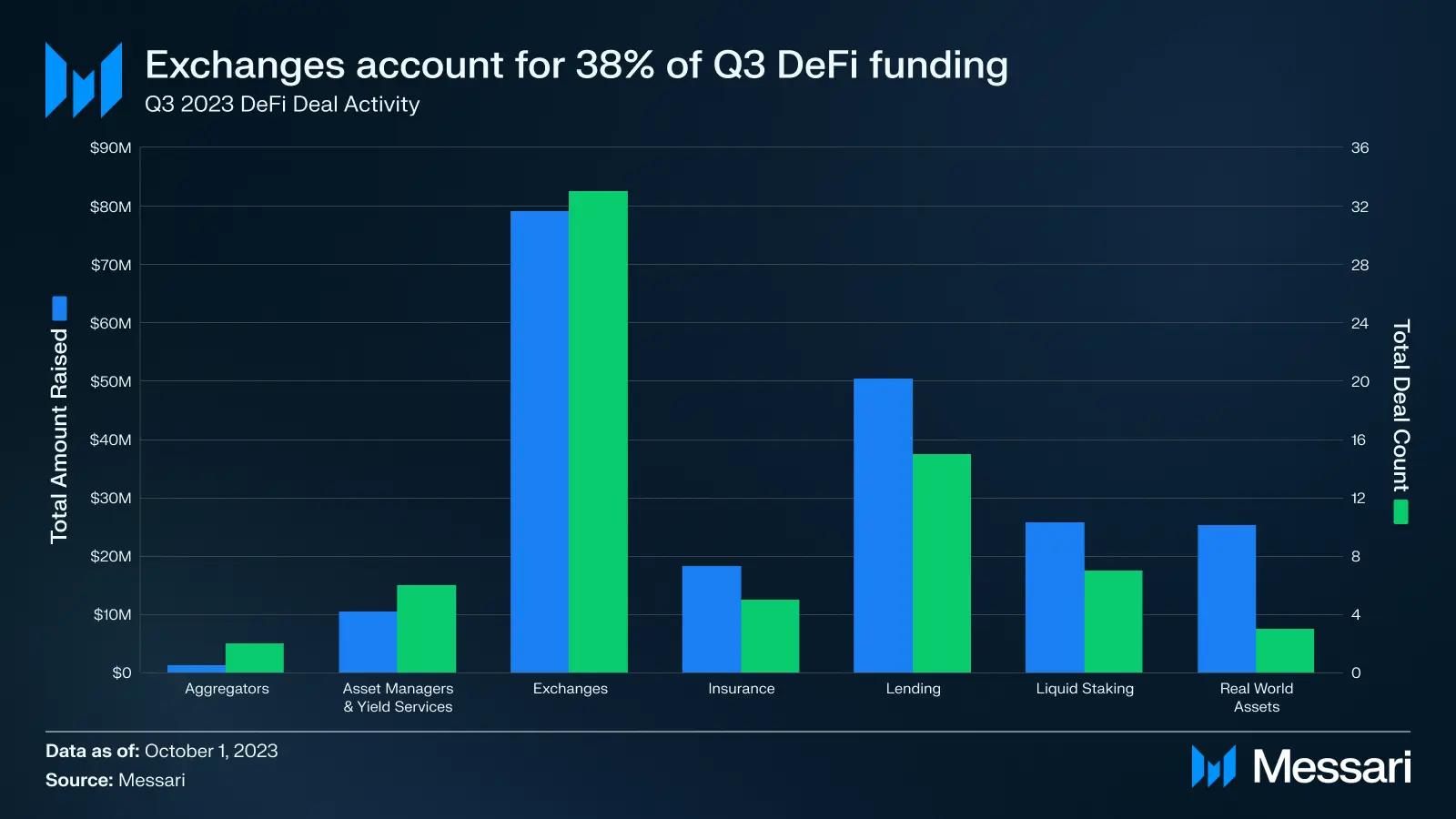

DeFi

DeFiは第3四半期で最も多くのプロジェクトが資金調達を行ったセクターで、合計68件の取引があった。投資は非常に集中しており、取引カテゴリーが全投資資本の38%を占め、33件の取引が含まれる。合計でDeFiプロジェクトは2.1億ドルを調達し、平均取引規模は300万ドルだった。

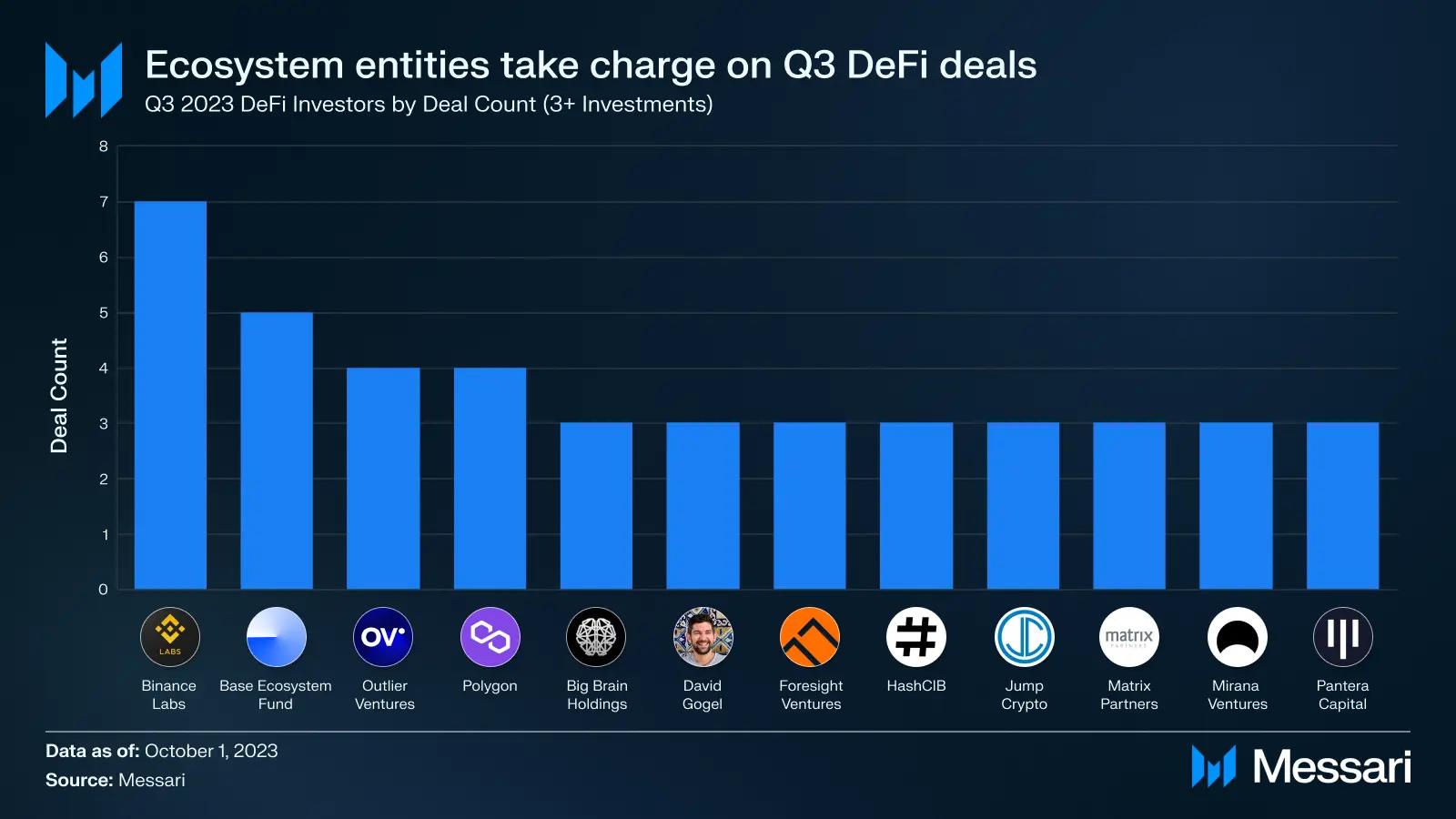

Binance Labsは第3四半期にDeFiセクターで活発に投資を行い、7件の取引を行った。これには、BNBチェーン上での流動性ステーキングプラットフォームHelio Protocolや、LayerZero基盤のマネットマーケットRadiant Capitalへの1000万ドルの戦略的投資が含まれる。四半期最大のDeFi取引は、Starkware基盤の注文帳型DEXであるBrineが調達した1650万ドルのシリーズAラウンドだった。

第3四半期のDeFi分野で上位4位に入った投資家のうち3社はエコシステム系エンティティだった。Binance Labs、Baseエコシステムファンド、Polygonが合計16件の取引を主導した。

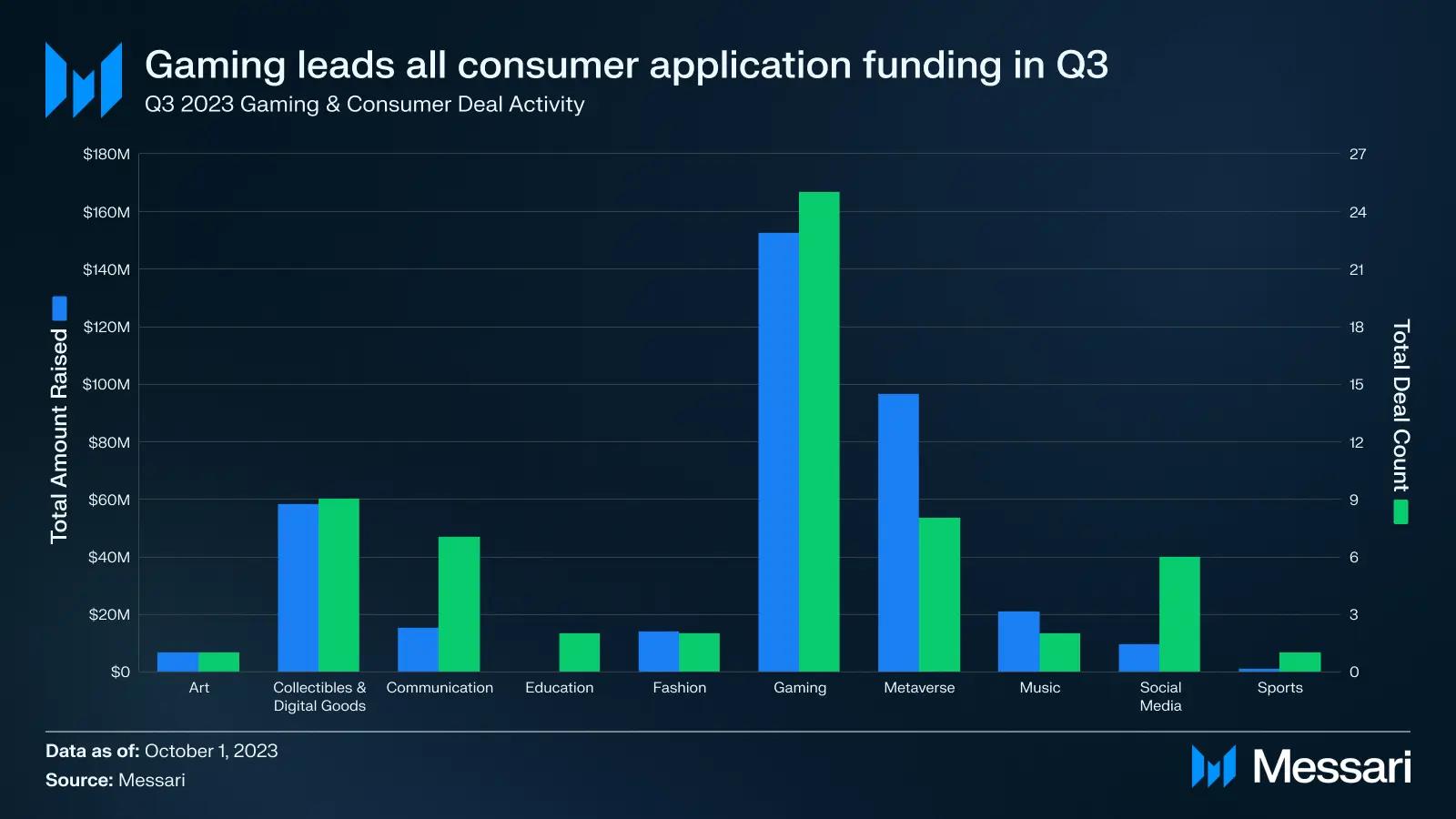

ゲーム

ゲームセクターはいくつかの初期取引を集結させ、第3四半期で3番目に大きな資金調達額を記録し、33件の取引で合計2.49億ドルを調達した。エンドユーザー向けアプリケーションを含むコンシューマーセグメントの中で、ゲームは第3四半期の資金投資の67%を占めた。

ゲームセクターの大多数の取引は、ロングテールの投資家からのものだった。2つ以上のプロジェクトと取引を行ったのは7つの機関のみであり、104の投資家が単一プロジェクトに対して投資を行った。

ゲームセクター最大の取引は、AIとメタバース世界を統合するプラットフォームFutureverseの5400万ドルのシリーズAラウンドだった。MocaverseやMahjong Metaといった他のメタバースベースのゲームプロジェクトも今四半期に資金調達に成功した。最後に、a16zとGreenoaksが主導するProof of Playが3300万ドルのシードラウンドを調達した。このブロックチェーンゲームスタジオは、ZyngaのFarmvilleの共同創設者Amitt Mahajanが設立したもので、彼はブロックチェーンゲームが初期の無料モバイルゲームのように同様の成長軌道を描けると考えている。

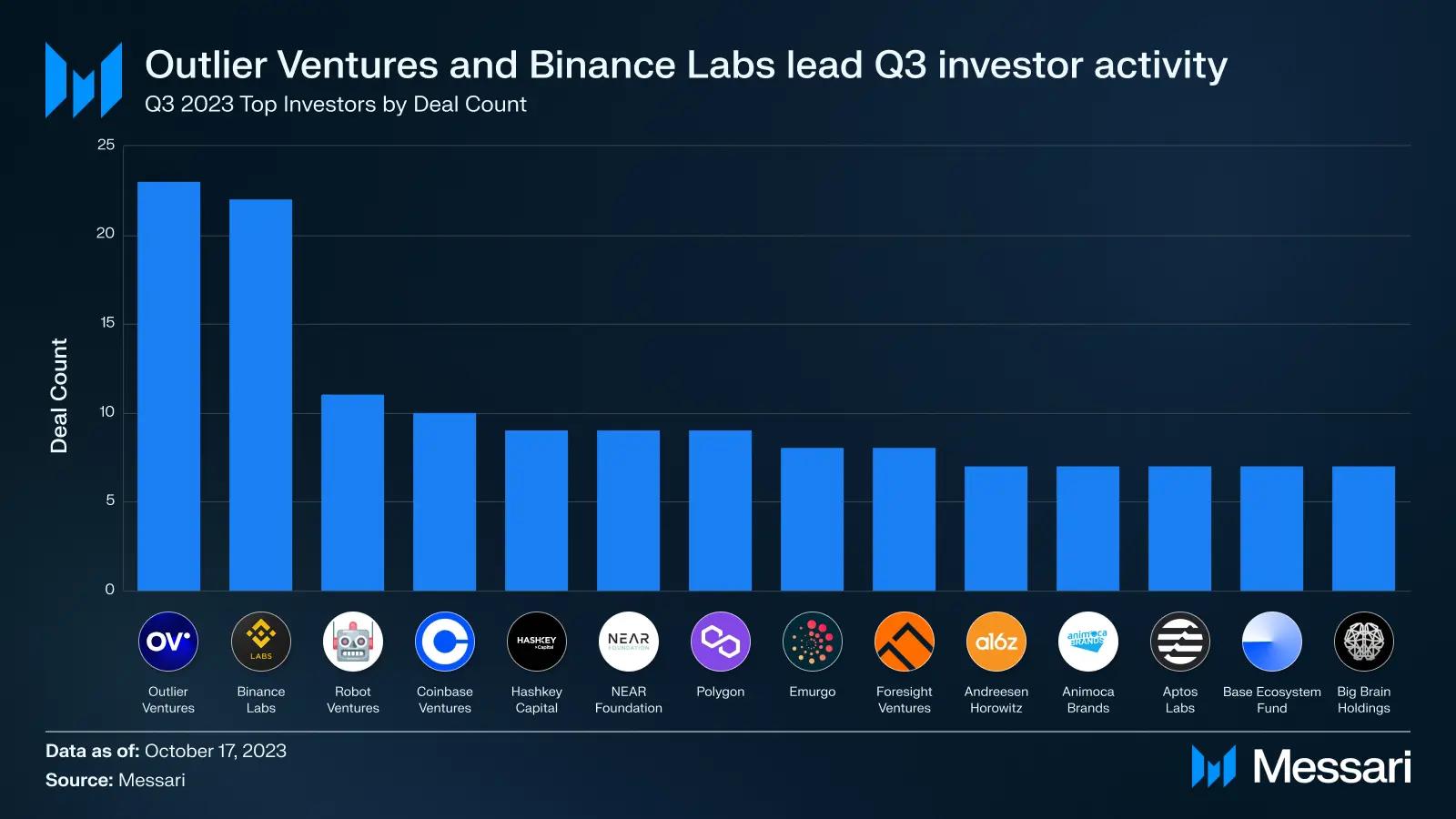

投資家

第3四半期、暗号分野で最もアクティブな投資家は144件の投資を行った。それでも、このグループはすべての投資家取引の7%しか占めておらず、暗号資金調達は依然としてロングテールの投資家によって支配されていることを示している。

Outlier VenturesとBinance Labsがこれまでで最もアクティブな投資家であり、それぞれ第3四半期に23件および22件の取引を行い、次点のRobot Venturesよりも2倍以上多かった。Outlier Venturesは主に決済(6件)およびDeFi(5件)分野に集中している。

8月に指摘したように、Binance Labsは2023年に積極的に投資を続けており、DeFiおよびゲームセクターに重点を置いている。また、ゼロナレッジおよびプライバシー技術の開発を行うプロジェクトもBinance Labsの投資対象となっている。特筆すべきは、Binance Labsの22件の取引のうち12件が同社のアクセラレータープログラムに参加するプロジェクトだったことだ。しかし、これらを除外しても、残りの11件の投資はRobot Venturesと並ぶ第3四半期の取引数を記録している。

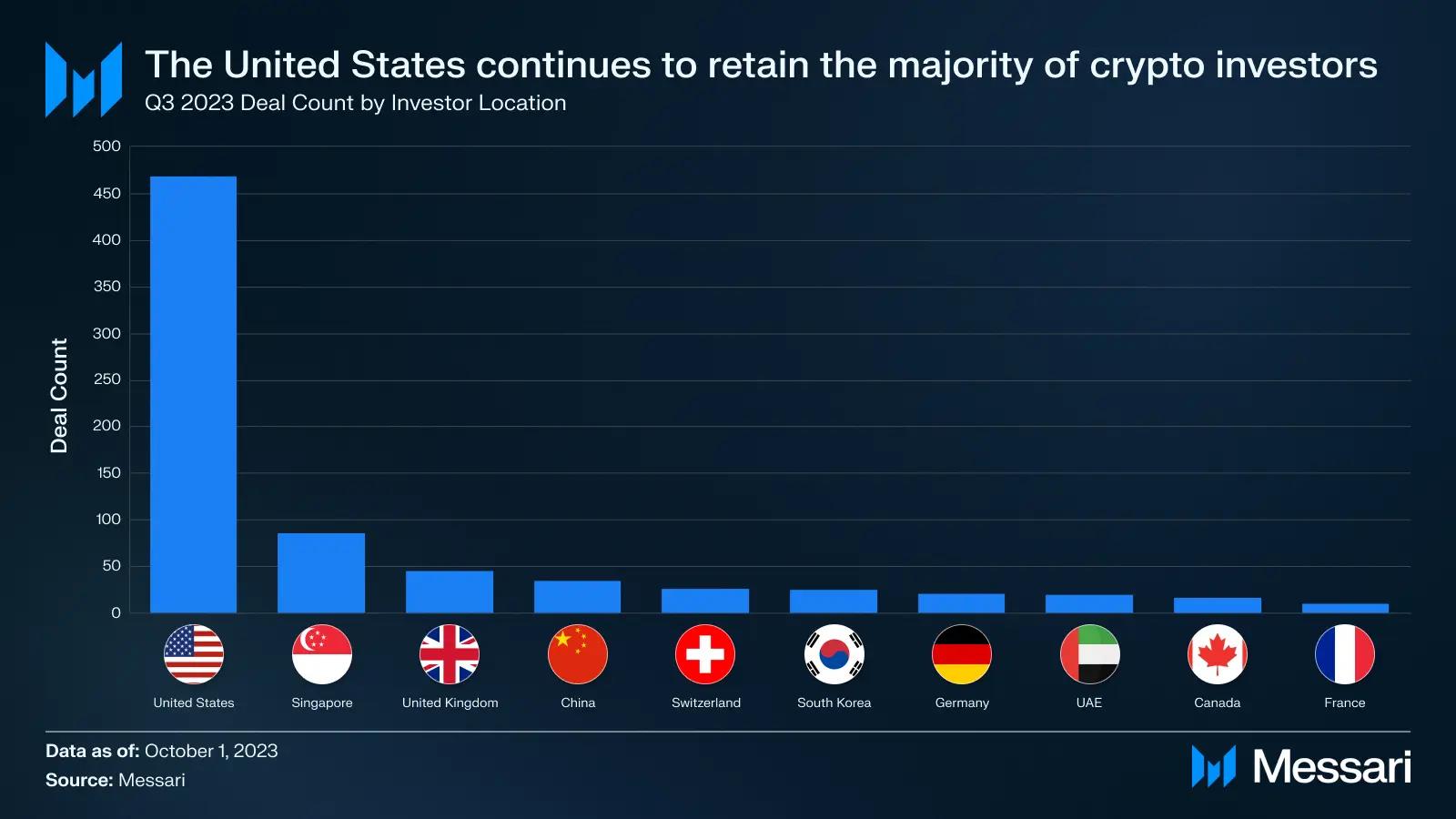

最後に、第3四半期にアクティブだった投資家の54%が米国に拠点を置いていた。この数字は、過去4年間の四半期平均値(55%)と一致している。プロジェクトの創業者が徐々に規制がより緩やかな管轄区域へ移行しているにもかかわらず、米国は依然として大多数の暗号認定投資家の故郷である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News