Friend.tech経済モデルの詳細解説:ゲーム理論、期待価値、需要曲線

TechFlow厳選深潮セレクト

Friend.tech経済モデルの詳細解説:ゲーム理論、期待価値、需要曲線

経済モデルを理解する最も良い方法は、プロジェクト側の立場に立って考えることです。もし私が経済モデルを設計するとしたら、どのようにすべきか?

一、どのようにしてPonzi的なソーシャル製品を作るか

friend.techの経済モデルは非常にシンプルに見える:

(1)Keyの価格は数量とともに上昇する;

(2)すべての取引に対して10%の手数料を徴収し、プロトコルとKey発行者が均等に分配;

(3)今後6か月間、ユーザーにポイントを配布。

経済モデルを理解する最良の方法はプロジェクト側の立場に立ち、「もし自分がこのモデルを設計するとしたらどうするか?」と考えることだ。出発点として我々はSocialFi製品を作りたいが、過去の経験と現在の市場流動性の豊富さを考えると、楽観視するのは難しい。そこで冷啓動のためにある程度のPonzi的要素を持つ製品を作ることを検討する。

(1)(S^2)/16000 とは何か

Ponziの本質は早期参加者に利益をもたらすことにある。すべてのユーザーが順番に参加すると仮定し、Sは整数のみ取りうるため、差分と和分で考えるべきである。ΔP/ΔSが線形に増加していることがわかる。これにより、Keyの数量が増えるにつれて価格が上昇し、かつその上昇速度も加速する(つまり、価格が上がるほどさらに早く上がる)。

明らかにこれは非常に巧妙かつ効率的なPonzi曲線であり、各参加者は価格を押し上げ、その押し上げ幅もますます大きくなる。また、16000という値についてもよく考えられている。SとPが市場に合った関係を持つようにパラメータが必要であり、以下のように、値が小さすぎるとP曲線が急峻すぎて価格変動が大きくなりすぎる。逆に大きすぎると価格曲線が緩やかになりすぎてPonzi的ではなくなる。したがって16000は妥協点であり、現在の市場流動性状況にも合致している。

(2)経済の循環構造

楽観派はfriend.techをソーシャルプラットフォームと捉え、悲観派はギャンブルプラットフォームと捉える。しかし両者の共通点として、以下の3つの役割が存在する:1)FTプラットフォーム 2)Key発行者 3)ユーザー。唯一利益が生じるのはユーザーの取引行為であり(同時に使用・保有の前提でもある)。

では問題は「どうやってユーザーを購入に誘導するか」になる。ソーシャルプラットフォームとして見る場合、Key発行者は何らかのサービスを提供する供給者であり、プラットフォームは基盤サービスを提供する。一方、ギャンブルプラットフォームとして見る場合、Key発行者は客引きを行う「仲間」のような存在である。

このような分配モデルも非常に簡潔かつ効率的であり、50%の分配はKOLへのサービス調達コストと見なせる。実際に多くのKOLがこれを受容している。Ponziモデルを採用する理由は、初期段階での冷啓動問題を解決するためである。初期にはKey発行者が提供するサービスの質がまちまちで不安定であり、そのような時期には投機需要がある程度代替機能を果たすことができる。

(3)ポイントエアドロップ

ポイントについてはあまり語るべきことはない。主な目的は需要をさらに刺激し、ユーザーの投機需要、利用需要、投資需要を混同させることにある。

二、取引の摩耗(マージンロス)は実際どれくらいか?

客観的に見て、friend.techの経済モデルとストーリーは非常に美しく見えるが、私は体験後に自分のRoom運営を断念した。なぜならこれは非常に手数料の高いマイナスサムゲームだからである。

まず一つの問いを投げかける:Keyの取引コストはいくらか? 10%は明らかに誤った答えである。

以下のようなケースを想定しよう。あなたが1.1ETHを持ってこの市場に入り、購入時にも10%の手数料を支払う必要があるため、1ETH相当のKeyを1つしか買えない。このときあなたのRoom Valueは1ETHとなる。しかし、いつ売却しても再度10%の手数料を支払わなければならないため、実際の現金化可能価値は0.9ETHとなる。購入時点で、売却時の10%手数料はすでに避けられないものとなっており、friend.techはそれを延期して徴収しているだけである。事実上、購入と同時に1-(0.9/1.1)=19.2%の損失が発生しており、22%の価格上昇が必要でないと元本割れから回復できない。

19.2%の計算は難しくないが、残念ながらこれはfriend.techの第二の錯覚手法である。

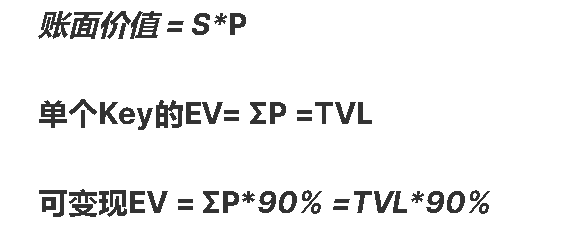

これを理解するには、【帳簿価値(BV)】と【期待価値(EV)】の関係を整理する必要がある。すべてのKey購入者が投機者であると仮定する(他のタイプのユーザーについては後述):

(1)張三、李四、王五が共同で牛、アヒル、卵を購入した。先に退出する者が牛を、次に退出する者がアヒルを、最後の者が卵を得ることにした。

(2)張三・李四・王五は全員、自分が牛を請求できる権利を持っていると思っているが、実際にはその請求権は平等であり、最終的に6通りの結果があり、それぞれが得るもの:1)牛・アヒル・卵 2)牛・卵・アヒル 3)卵・アヒル・牛 4)卵・牛・アヒル 5)アヒル・牛・卵 6)アヒル・卵・牛

(3)6通りの確率は均等であるため、張三が本当に持っているのは2/6×牛+2/6×卵+2/6×アヒル、つまり牛1/3頭、アヒル1/3羽、卵1/3個である。

この例から、張三・李四・王五は全員自分が牛の請求権を持っていると思い込んでいるが、牛は1頭しかないため、これは幻想にすぎず、彼らが真に持っている権利の価値は、請求権の数学的期待値(EV)の合計に等しい。このとき、新たなプレイヤー趙六が家屋を提供してこのゲームに参加した場合、参加時点でその家屋は4分割され、張三・李四・王五はそれぞれ1/4を得る。

つまり、新しい参加者は常に既存保有者によって自分のEVを希釈される。これがfriend.techの本質である:

(1)EVと帳簿価値を混同し、富の幻想を演出する

(2)後の参加者のEVを使って、前の参加者に利益を提供する

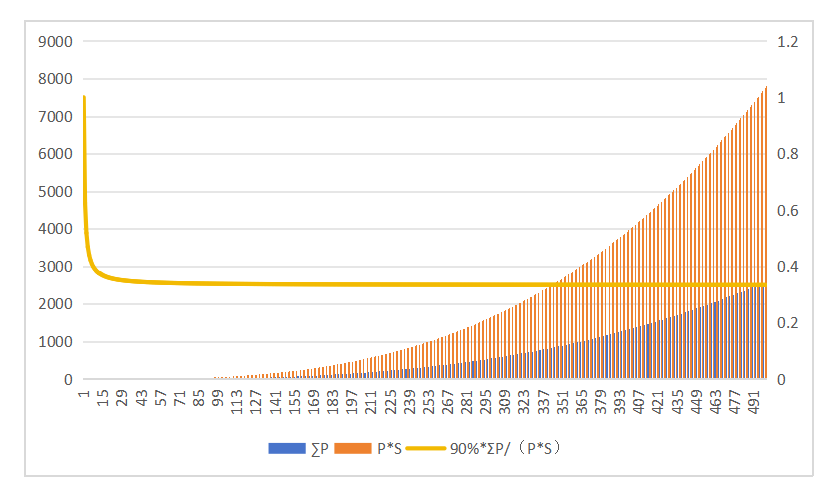

friend.techの取引モデルでは、プールが唯一の対戦相手であり、取引可能な資金はプール内のTVLに限られるため、ここに差異が生じる。たとえば、Keyの数が40のとき、Key価格は0.1ETH、時価総額=40×0.1ETH=4ETHだが、このときTVL=ΣP=1.38ETHである。これを理解すれば、帳簿価値(BV)とEVの関係曲線(図中の黄色折れ線)を描くことができる。

Keyの数が約20を超えた時点で、EV/BVは基本的に30%前後で安定し、無限に30%に近づく。ここには2つの情報が隠れている:

(1)曲線が平坦な部分で購入した場合、10%の手数料+10%の将来手数料に加えて、即座に約70%のEVを失うことになる。

(2)FTが表示するRoom Valueは過度に楽観的であり、慎重性の原則に基づき、Room Value×~30%(EV)で保有するKeyの価値を測定するほうが科学的である。

これは、過去しばらくの間に誰もが少なくとも2〜3倍の帳面リターンを得ているように見える理由を説明している。

三、成長の終点はどこか

次に【元本回収】の問題を考える。ここでもすべてのユーザーが利益を得るためにこのゲームに参加していると仮定する。帳簿価値を評価基準とすれば、元本回収はそれほど困難ではない。たとえば5ETHで購入したとしても、あと27人の新規買い手がいれば回収できる。

しかしEVの観点からは、高価なKeyを購入して元本回収することはほぼ不可能である。1ETHのKeyを購入した場合、EVベースで元本回収するには115人の新規買い手が必要になる。プロトコルデータとユーザー数が成長している間は、自然と帳簿価値を元本回収の指標とするが、成長が停止または減少に転じれば、この計測法は非常に信頼できなくなる。

また、帳簿価値でもEVでも計算しても、同じ問題がある。購入価格が高いほど、元本回収に必要な新規買い手の数は増加する。しかし成長には限界があり、成長限界がNだとすれば、N-M人目の買い手以降は元本回収できなくなる。そのため合理的なプレイヤーはN-M以降に購入しない。そしてこの情報はすべての人に共有されるため、N-MからNの区間で誰も購入しなくなると、合理的なプレイヤーはさらにN-M-L以降に購入しなくなる。このように連鎖し、最終的に均衡価格は不断に下落していく。

実際、これはゲーム理論で最も古典的なケースの一つ――「2/3ゲーム」である。このプロセスがわかりにくい場合は、2/3ゲームに関する解説を読むか、ドラマ『今際の国のアリス』シーズン2の「◆K【美女投票】」を参照するとよい。:)

もっと直接的に言えば、純資金流入の増加が鈍化した後、高価値のKeyが最初に利益を出しにくくなり、投機家はより安い価格のKeyを追いかけるようになる。この繰り返しにより、単一Key(特に新規Key)の価格上限は不断に下がっていく。通常の場合、この下落は大きな問題ではないが、別の問題として、friend.techのBotが非常に蔓延しており、Botが新規Key市場の低価格帯を独占する。そのため、新規Keyの均衡価格が下がると直ちにBotの裁定取引領域に入り、ユーザーのEVはさらに削られていく。

四、(3,3)は本当に信頼できるのか

次に議論すべきは(3,3)が信頼できるかどうかである。答えは「信頼できない」である。理由はいくつかある:

(1)(3,3)はほとんどの場合、非対称的である。例えば、あなたが3ETHのKeyを購入し、自分のKey価格が0.1ETHだとすると、あなたの購入行為は相手に0.15ETHの手数料をもたらすが、相手があなたにもたらす手数料はわずか0.005ETHである。

(2)多人数参加における(3,3)モデルは極めて不安定である。2人のみが同じ価格で参加する場合、(3,3)は安定している。これは戦国時代の「人質交換」のようなもので、あなたが私の人質を殺せば、私もあなたのを殺す。しかし人数が多くなると、(3,3)は非常に不安定になる。

これはゲーム理論のもう一つの古典的モデル――進化的ゲームモデルである。進化的ゲームモデルの導出は非常に複雑で退屈である。簡単に言えば、十分な人数がいる場合、必ず誰かが先行して利益を得ようとする。Aの先行がBに損失をもたらすと、Bも先行して利益確定/損失回避の動機が強まり、C・D・Eも互いに疑心暗鬼になる。EVはBVよりはるかに低いので、疑心暗鬼の連鎖が形成された後の唯一のナッシュ均衡は(-3,-3)となる。

注意すべきは、過去短期間で多くの(3,3)が安定していたように見えるが、これは上昇局面ではEVの搾取問題が簡単に無視され、【-3志向】が低かったためである。成長が停止または下降傾向になると、-3がより頻繁に起こるようになる。(以上はあくまで見知らぬ人同士の多人数(3,3)についてであり、現実世界の友人同士、あるいは(3,3)の合意が成立している場合ははるかに安定する。なぜなら-3戦略を選択するには追加的な評判損失も伴うからである。)

五、ポイント稼ぎは利益が出るのか

まず一点明言しておくが、現在広く流布しているポイント稼ぎの収益見積もりはすべて推定FDVに基づいている。自身の戦略を立てる際には、真のEV = FDVで推定される収益 × 実際にエアドロップが行われる確率 × (1-摩耗率)(例:線形ロックアップ、価格が予想未満など)である。

私自身および他の友人の体験から、現在のポイントには2つの特徴がある:

1)大多数のユーザーのポイントは最終的に保有価値のみに関係しており、スナップショット時点の保有価値のみが採用される。

2)前述したように、Keyの帳簿価値はTVLのおよそ3倍であるため、資金投入総量を計算する際にはTVL×3をすべてのユーザーのポイント稼ぎのベースとして計算すべきである。

friend.techのすべての仕組みを理解した上で、それでもなおポイント稼ぎをしたい場合、最良の戦略は一度に自分のサブアカウントのKeyを購入し保有し続けることである。これによりEVの搾取を避けられ、手数料も5%節約できる。ただし、最小の摩耗方法は現在の全資産で自分のサブアカウントを購入し、6か月後に売却することであり、この場合の総機会費用=総投入資金×0.905、つまり元本の9.5%を失うことになる。その後の6か月間は追加の取引を行わず、余計な摩耗を避けるべきである。

六、FTの未来はどこにあるか

以上のすべての議論は「すべての参加者が投機者である」という仮定に基づいているが、現実はそうではない。すでに多くのグループ管理者がRoomを通じて差別化されたサービスを提供し始めている。こうした真の「サービス」こそが、friend.techがPonziから脱却する鍵である。

再び張三・李四・王五が牛・アヒル・卵を共同購入する例で説明しよう。状況が少し変わる:張三が最後に退出することを約束すれば、李四と王五のEVは変化し、1/3牛+1/3アヒル+1/3卵から1/2牛+1/2アヒルとなり、EVが著しく向上する。もし李四も最後に退出することを約束すれば、王五のEVは完全な牛1頭となる。

この変化の本質は、ユーティリティ需要者が「求償権の均質化」の状況を変え、残りの参加者のEVを高める点にある。実際のfriend.techでは以下の2つに分類される:

1)発行者による自己保有、拘束力のある33、および受動的保有者(例:ETF)

2)Keyに利用需要や保有可能性を持つユーザー。Roomを通じてKey発行者とつながりを持ちたい、Roomでアルファ情報を得たい、現実世界での特典を享受したい、潜在的なエアドロップ再分配を楽しみにしているなど。

Keyの権益が実用価値を決定し、Keyの保有の安定性を左右し、劣後求償権となる。一方、投機需要は均質な優先求償権をもたらすだけであり、価格変動の影響を受けやすく、より不安定である。今後、Keyは明確に分化し、33や純粋な投機的Keyは維持しづらくなるだろう。

七、高手数料+Botがこのゲームを殺している

ユーティリティ需要を考慮に入れれば、friend.techのビジネスモデルにはPonziから脱却する可能性があるが、私は先週すべてのKeyを売却し、自分のRoom運営を停止した。理由は、FT公式の高手数料とBotがこのゲームを殺しているからである。

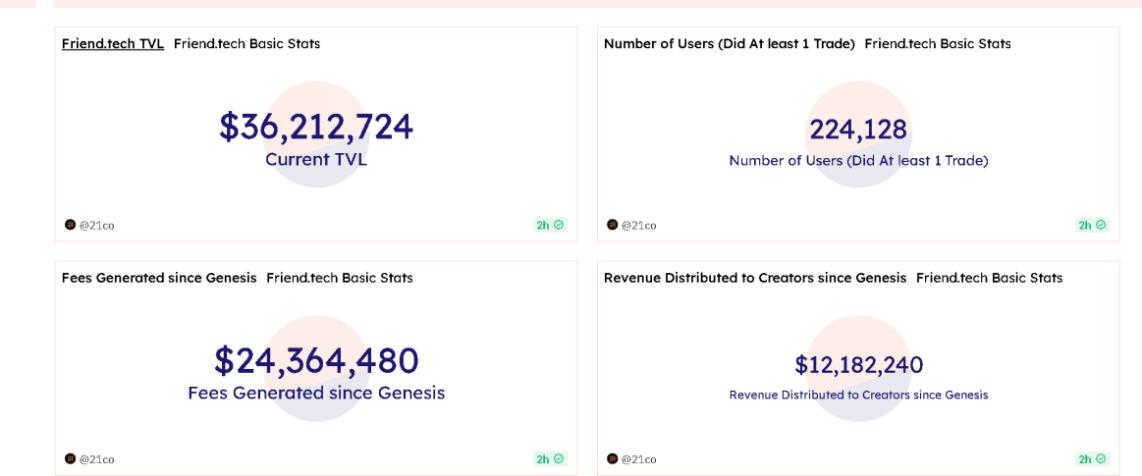

一方で、friend.techは(5%+5%)×2=20%の手数料を徴収しているが、私たちが知る高摩擦市場であるOpenseaですら片側2.5%のロイヤルティ+2.5%の手数料に過ぎず、4倍の差がある。データによると、現在のfriend.techのTVLは約3600万ドルだが、手数料は驚異の2400万ドルに達している。プロトコルが徴収した手数料は1200万ドルである。

前述の計算方法によれば、3600万ドルのTVLは約1.1億ドルの時価総額に対応しており、これで計算しても誇張ではない。ユーザーの純出金やBotの純出金を考慮せず、摩擦が最小の状態でも、4800万ドルがこの市場に入り、2か月弱の取引の後、すでに1200万ドルがfriend.techのものとなっている(25%)。

また、これらのKeyが売却されるときにも再度10%の手数料が課される。これはすでに発生しているが、延期徴収されている。さらに、1.1億ドルのKey時価総額を基に、毎日の回転率が5%であれば、friend.techは毎月5%×30%×1.1億ドル×10%=1650万ドルを徴収する計算になり、TVLの約45%に相当する。すべての人の純入金は不断にfriend.techへと流れ込んでいく。

「高手数料はHoldを促進するため」という説は現在のところ筋が通らない。Holdを促進するのに購入者にも10%の税をかける必要はない。また、最近のアップデート(Web版追加、Watch list追加)やポイントルール(Room Valueの条件は購入)を見ても、friend.techは実質的にHoldを促進していないように見える。誰もが途切れることのない実際のプロトコル収入を拒否できるだろうか?

ただし最後に一点述べておくが、friend.techのプロダクトデザイン、経済モデル、運営戦略は非常に優れており、学ぶ価値がある。ソーシャルはWeb3の確実な方向性の一つでもある。もしfriend.techが手数料を比較的合理的な水準まで下げ(あるいは大部分を豪邸購入ではなく開発に使う)、Botの蔓延問題を解決できれば、私は最も忠実なユーザーの一人になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News