Folius Ventures:Friend.Techのブームの論理と将来の進化の動向

TechFlow厳選深潮セレクト

Folius Ventures:Friend.Techのブームの論理と将来の進化の動向

社交と暗号の混沌が交差する境界で、friend.tech は集結の号令を鳴らした。

執筆:Jason Kam、Folius Ventures パートナー/投資マネージャー

Friend.Techの発展経緯の振り返り

わずか一か月の間に、先行者の成果を活かし業界の課題に応え、投機効果を巧みに利用して冷始動を実現。迅速なイテレーションとParadigmとの連携により成長期待を確固たるものにした。

・製品構成が絶妙:PWAの選択はソーシャル向け軽量製品に適しており、Web3に不向きなApp Storeを回避できたのは極めて重要だった。また、類似Web2方式のログイン方法で参入障壁を下げ、Twitterアカウント連携による初期トラフィック獲得、流動性の出し入れを容易にする曲線設計、Social/小額取引における最低限のセキュリティ+超低コストというBase/OP Stackのバランス、そして離岸米ドルとして成熟したUSDCなど、現在のWeb3インフラの制約下でも安定的に普及・変換が可能となり、「CTから流入、FTで収益化」というビジネスモデルの達成につながった。

・一定の課題解決:Web3コミュニティではX(旧Twitter)、Discord、WeChat、Telegramなどいずれも「知識星球」「得到」あるいは専門家相談ネットワークのように、認知度に応じて支払いを行い、高価値な個人が一方的かつノイズの少ない快適な環境で注意や知識を収益化できる場が存在しない。Friend.Techはこの市場の空白を一定程度埋め、有識者・収益力のある人物への直接的な支払いを可能にした。

・投機効果と初期KOL戦略による冷始動の克服:業界のストーリーが空白期を迎えていたタイミングで、Friend.TechはTwitter上のKOLに対して現金を提供し、さらにユーザーがKeyを購入すると部屋主に5%の収益分配を行う仕組みにより大量のトラフィックを獲得した。KOLの価格上昇期待と価格引き上げ後の富の実現という期待感が、プロジェクト初回の冷始動を成功させた。また、プロジェクト自体のエアドロ期待と他領域への浸透可能性により、熱心なファン層が継続的にコンテンツを創造しDAUの活性化を維持している。

・Paradigmという強力な二次ブースター:第一波の恩恵が減少した後、業界トップクラスの機関であるParadigmが主導して出資したことは、プロジェクトの発展基盤を強固にした。今後のトークン発行およびエアドロ期待が確立し、評価額見通しが大幅に向上したことで、ユーザーの資金投入意欲と規模も大きく高まった。また、出資企業の背景が強力であるため、製品上の多数の細かい問題や法務面の課題も大概解決されると期待でき、ランチアンドラニ(逃亡)リスクも大幅に低下し、ユーザーの利用・資金投入意欲を大きく高めた。

・正しい方向性での急速なイテレーション:Friend.Techという製品は中国・アジア太平洋地域のWeb2圏内から見れば明らかに及第点以下の水準にある。幸いにも、最も重要な要素である「部屋主の強力な収益化」「ユーザーの利益獲得」「スムーズな体験」の面で、着実に正しい方向に進化を続けており、実用性も非常に高い。リフレッシュ速度、返信機能、クロスチェーン対応・入金機能、グローバル比較・ランキング表示、画像機能など、開発チームの996体制(朝9時〜夜9時、週6日勤務)により製品の継続的改善が可能であり、最終的にはWeb2レベルの及第点に到達する可能性がある。

Friend.Techのポイント制度とエアドロ期待により、Key保有と発言は事実上のPool2マイニングとなった

Friend.Techのポイント制度とエアドロ期待により、Keyの保有と発言は事実上のPool2マイニングとなり、同時にプロジェクトへの参加手段としても唯一の方法となっている。現在、潜在的なリターンは非常に高い。

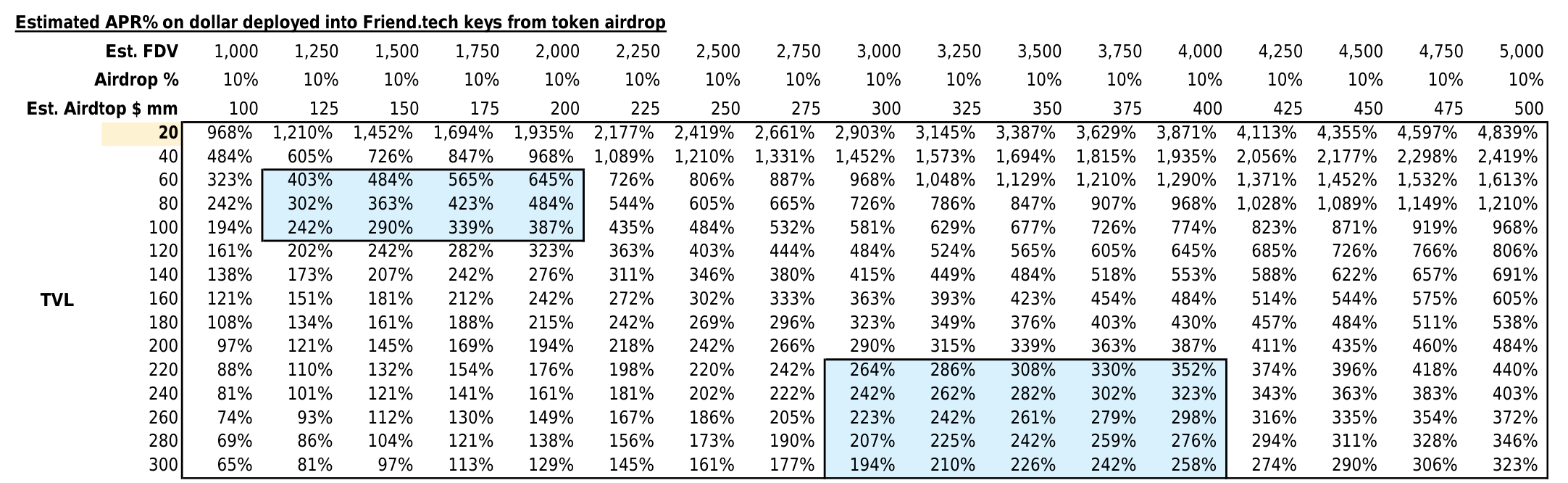

Friend.Techの現在の人気は、そのトークン発行期待に大きく依存している。重度の参加者にとっての認識枠組みは、1ポイントあたり1〜5米ドル相当のトークンエアドロ、または参加金額に対する年率200〜500%以上のマイニング報酬を得られることにある。

・ Friend.Techは25週間で1億ポイントを配布する予定。一般的には、このポイントが将来のトークンエアドロを意味すると広く認識されており、投入されたKeyの総額、保有期間、アプリ内でのアクティブ度(開封、滞在時間、発言など)と強く相関するとされている。

・ 以下の表によると、最終的にFriend.Techの発行時時価総額(FDV)が15億ドル、うち10%がエアドロに割り当てられ、平均25週間のTVLが8000万ドル、参加者のエアドロ比率がTVL参加比率と同等であれば、最終的な年率エアドロリターンは約360%となる。

・ Keyの購入、継続的なアクティブ化、および製品の摩擦による参入障壁が大口資金の流入を妨げている。しかし、業界全体の理解が深まり、製品の進化、周辺金融インフラの整備、シリコンバレー+アジア太平洋地域+トラフィック型人物の参入が進めば、TVLおよびKey価格は大幅に上昇する可能性があると考える。

・ 特に注目すべきは、現在Friend.TechはParadigm以外のVCとの接触をすべて拒否していることだ。よってこれは小口投資家および二次市場ファンドにとってのチャンスであり、マイニングが企業への参加権を得る唯一の手段になる可能性がある。

PMFについて:一般の専門家にとっては短期間で1,000〜10,000米ドルの収益が見込める

・ サブスクリプション価格 = 売却価格 × 0.9 - 購入価格 × 1.1 。つまり、価格が22%上昇すればユーザーは無料でサブスクできる。換算式から算出すると、Key保有者がさらに10%増加すれば、ユーザーは事実上「無料利用」できる。

・ 最終的な価格は、単一ユーザーが複数回相談するコスト ≒ 価格の20%(往復取引)に落ち着くべきだろう。現在のETH価格と一般的なヘッジファンドの業界相談料(1時間500〜1000米ドル)を考慮すると、トップ級の有料相談者のKey数量は約150〜215個、すなわち単一Key価格は1.4〜3.0 ETH程度と推定される。興味深いことに、このKey数量は、複数Key保有可能という前提のもとで、ダニエル・ミラーの「ダニエル数(Dunbar's number)」である150人と一致しており、個人が維持可能な人間関係の上限人数とも合致する。したがって、(S² / 16000 * 1) という方程式の設計は意図されたものであり、1.5〜3.0 ETHという個人価格帯は、潮が引いた後の業界専門家の正常な価格帯だと考える。

・ 多数の人が名声・専門性に基づいて価格を短期間で合理的水準まで押し上げる。早期発見と利益実現の快感が人々を虜にする。また、高い収益分配率によりインフルエンサーはすぐに収入の実感を得られ、それがプラットフォームの拡大を助け、ネットワーク効果を加速させる。インフルエンサーが50/100/150個のKeyで得られるロイヤルティ収入は、それぞれ最低でも約200/1700/5600ドル。さらに早期に自身で3つのKeyを安価に保有できれば、50/100/150個のKeyを売却することで追加で750/3000/6750ドルを稼げる。大多数の専門家にとって、1000〜10,000ドルの収入は毎日参加・拡散する十分なインセンティブとなる。

・ ユーザーは「無料利用」や身分象徴の維持のために保有を好む傾向にある。また、我々は、業界トップ層の注意を直接得られる機会が極めて稀であり、現在の権力と知識の頂点へのアクセスコストが非常に低いと考える。必要な人にとっては、注意と反応を得るために支払える価格に上限はないため、Keyの価格上限も開放される。ただし、長期的にインフルエンサーに継続的なキャッシュフローをもたらせるかどうかは問題であり、解決が必要だ。

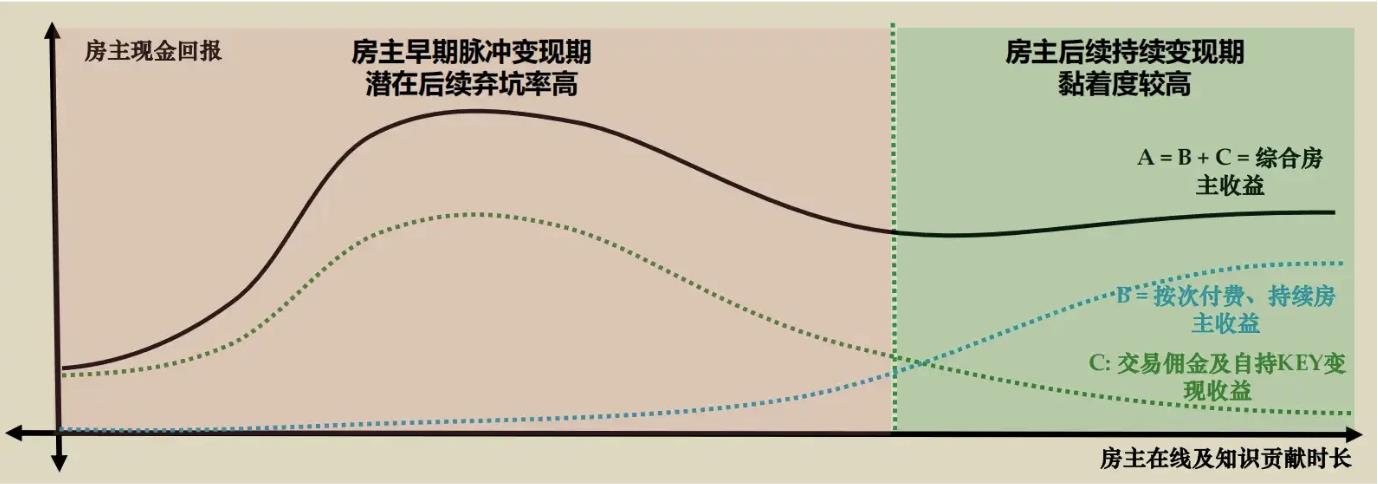

初期の爆発的収益とその後の収益問題 ― Friend.Techは継続的課金メカニズムの導入が不可避

後続サイクルにおいて、KEYおよびトークン価格の下落 ⇔ ユーザー離脱が死亡スパイラルを引き起こす可能性がある。

我々は、Friend.Techが避けられない課題として、後期において部屋主の価格設定が虚高になり、ユーザーのKey保有が飽和して売却を渋るようになり、新規ユーザーは資金不足により購入意欲が乏しくなり、結果として継続的なキャッシュフロー不足に陥ると考える。部屋主は初期にロイヤルティ収入とKey販売によって一度きりの収益を得た後、必然的に継続的な収益源の不足に直面する。Web2のコアトラフィック層および中上級専門家層に対して、Friend.Techは外部およびグループ内での継続的・都度課金モデルの導入が必要だと考える。

・ これには、Key保有者/非保有者の差別化価格設定、Key保有者のリファラルリンク/収益分配メカニズム、適切なタイムロック解除や他の方法による無料公開などを組み合わせることで、部屋主の持続可能な収益化を実現する必要がある。

・ この点でうまくいかない場合、ユーザー数が相対的に飽和した下降局面で、KEYおよびトークンの売却に伴いユーザー離脱率が急上昇し、それがさらにKEYおよびトークン価格を下押しする双方向の死亡スパイラルを引き起こすと考える。

実行力が十分であれば、Friend.Techは今後少なくとも2回のDAUピークを達成できる可能性がある

我々は、実行力が十分に高ければ、Friend.Techは今後少なくとも2回のDAUのピークを迎える可能性があると予測する。それ以降は、製品が十分なネットワーク効果と品質を備えている必要がある。

今後の潜在的参加者:

・ シリコンバレーのVC+起業家層:Paradigmおよび現在のWeb3関係者を通じて拡大

・ アジア太平洋地域の多数のVC、創業者、意見リーダー、仮想通貨トレーダー、テック関係者:西から東へ、富の効果を通じて拡大

・ Web3以外の各業界の一般人、特に特定の高純資産ニッチ層:企業自体の商業展開およびGTM費用の支払いを通じて。現金とトークンで意見リーダーを惹きつけることが極めて重要

・ Web3原生の流動性ファンドが直接配置しエアドロ機会を獲得:我々は、通常の流動性ファンドがETFのように簡単にKeyを購入しエアドロを享受できるようになれば、大規模な資金が流入すると考える

・ 新規ユーザー+TVLの増加に伴う富の効果が、トークン評価額を引き上げ、既存ユーザーの手持ち資金をさらに引き出す。強力なエアドロ期待により、製品の熱狂は2024年1〜2月まで続くと考える

必須機能の追加:

・ 無料プレビュー:潜在ユーザーの購入意欲向上+発見機会の増加

・ より豊かなマルチメディア体験:特に動画およびライブ配信

・ グローバルページ:地域で優れたコンテンツを発見しInfluencerにトラフィックを誘導。広告掲載も検討可だが必須ではない

・ 推奨報酬:収益分配付きでインフルエンサーの収益化をさらに加速

・ グループ内の追加暗号化または有料コンテンツ:Influencerの持続的収益化支援

・ 製品詳細 – WeChat+Telegramを模倣可能。投票、投稿へのリアクション、ピン留めコンテンツなど

・ より強い取引シナリオ:Key送信、直接オファー案内、またはトークン/NFT購入誘導など

・ ユーザー参加および出入金のハードル大幅低下

・ 製品のスムーズさを大幅に向上

・ 共同曲線のさらなる考察と複数曲線の導入、およびトークン発行後のアクティブユーザー・保有者への継続的インセンティブ設計

共同曲線にはまだ改善余地あり ― チームはシンプルさとのバランスをうまく取っている

共同曲線にはまだ改善の余地がある ― チームはシンプルさとのバランスをうまく取っている。Paradigmによるより深い改革を期待したい。

現在のFriend.Techのプロダクト形態は純粋かつ単一的である:シンプルな共同曲線は理解しやすく、真の価値をもたらす高価値KOLに適している。しかし同時に限界もある ― ユーザー像が拡大されれば、全員がこのモデルに合うわけではない。またKOLであっても、自身のユーザー層に対して階層分けが必要になる。ユーザーにいくつかの選択肢(例:3〜4種類の曲線形状)を与え、簡潔な方法で実装できれば、Friend.Techが到達可能なTAM(対象市場規模)はさらに大きくなるだろう。

・ 収益化型、固定価格のKEY:x²ではなく固定価格、収入の大部分(例90%)を部屋主が受け取り、5%ではなくなる。これによりKey保有者は何万人にも拡大でき、OnlyFansのような形式でKeyのユーティリティを調整し、汎用化を加速できる。

・ 強い知識課金型、S字カーブ価格のKEY:価格が限界ユーザーを越えた後は収束(S字カーブのように)し、x²ではなくなる。これにより後期の大多数ユーザーの取得コストを安定させつつ、初期の投機的ユーザーの参入も両立でき、専門家タイプの人物に適している。

・ イベント駆動型、複数S字カーブ価格のKEY:上記と同様だが、ユーザー数が異なるボトルネックを突破した後に再び価格上昇の余地を持つ。スタータイプの部屋主に適しており、リファラルリンクと組み合わせることでユーザー自らの宣伝を促進し、価格が横ばい期を突破できるようにする。

幸運にも、Paradigmはメカニズム設計と数学に関する専門知識を持っており、Friend.Techチームを大きく支援できる。

長期間、高トラフィック・高粘着・高純資産を持ち、製品に深く関与する部屋主は、Pointsの最大化に最適かもしれない

もしPointsの最大化をKey配置の論理とするならば、長期にわたり高トラフィック・高粘着・高純資産を持ち、製品に深く関与する部屋主が最も適しているかもしれない。

エアドロ期待は、Keyに知識相談・アイデンティティに加えて新たな価値を与える。もし最終的なトークンエアドロがPointsと強く相関すると仮定すれば、配置の方針は毎週のPoints取得を最大化することになる。チームは毎週方程式を微調整できるが、ここでは大胆にその計算方式を以下のように予測する。

アプリ内アクティブ度(自己+他人)× Key総合資産価格(自己+他人)× Key保有期間

以上を踏まえれば、この式が変更される前に、毎週のポイントを最大化するおおよその方針は以下の通り:

・ 常にアプリを開き、自分自身および他人のコミュニティ内で発言する。保有するKeyの部屋主もアクティブユーザーであるべき。

・ 後発でも資金に余裕のある部屋主を優先する。彼らがETHをKeyに変換する可能性が高く、重みづけが上がる。また、総資産価格が高いユーザーも優先すべき。

・ 高アクティブKOLのKeyを低価格で最初に購入するのは簡単ではない。そのため、資金に余裕があり、自身もトラフィックを持つユーザーにとっては、早期に多額の資金で自身のKeyを大量購入することがパラメータを向上させる最良の方法の一つかもしれない。

・ 保有期間も重みの一つであり、往復取引手数料が約20%あるため、最適な戦略は早期に購入し、製品に深く関与するユーザーを長期保有することであり、頻繁な売買ではない。慎重に、明確に切り離せないか、明らかに深く関与している部屋主を選ぶことが、単なる流行に追随する者を選ぶより優れている。

・ したがって、配置の観点から言えば、高トラフィック・高粘着・高純資産を持ち、製品内で自らのブランドを育てる理由と意思を持つ部屋主こそ、長期保有によりPointsを最大化する最適な選択と言える。興味深いことに、このようなユーザーは過去4週間で既に相当なPointsを獲得しているはずなので、これが選別基準にもなりうる。

Foliusのコンシューマー製品におけるWeb3統合三要素が、Friend.Techにうまく体現されている

Foliusのコンシューマー製品におけるWeb3統合三要素 ― 離岸法定通貨チャネル、低現金コストによるインセンティブ型顧客獲得、外部流動性と経済的深さへの課税依存 ― はすべて、Friend.Techにうまく体現されている。

我々は、プロダクト形態の観点から、Friend.Techはある程度、我々がWeb3化されたコンシューマー製品を観察する際に望ましいと考える特徴を持っている。言い換えれば、この種の製品はWeb3価値ネットワークの特性を十分に活用して成功を収めることができる。

離岸法定通貨チャネル:国境を越えた支援(例:ロシア人がアルゼンチン大統領のKEYを購入、あるいはアフリカ人がメキシコ人に相談)や特定産業における注意/知識/コンテンツ課金(例:多くの高リスク・極めて議論の多い業界)は、従来の金融システムでは不可能だが、ETH/BASE上でUSDCを使用すれば容易に実現できる。最後の一マイルにおける法定通貨の出入金は依然課題だが、業界は継続的に改善している。

低現金コストによるインセンティブ型顧客獲得で規模の経済を達成:独自の投機性+富の効果、およびエアドロの富の期待により、Friend.Techは一定期間ほぼゼロコストで高度に忠誠心の高いユーザーを急速に獲得できる。トークン自体が潜在的なキャッシュフロー倍率の可能性を持つため、通常の現金によるユーザーアクイジションよりも1桁以上強いインパクトを持つ。もちろん、これらの利点が消滅する前にチームが基盤を固められなければ、Web3による付加価値を受けたユーザーはおそらく急速に離脱する。しかし、急速な規模の経済の達成を必要とし、注意・知識の収益化と強く関連するソーシャル製品としては、決して悪い選択とは言えない。

外部流動性と経済的深さへの課税依存:Key自体はエアドロ期待による金融レバレッジに加え、一回限りの課金の乗数も持っている。言い換えれば、現在のKeyはFriend.Tech自体の株式的価値と部屋主自身のキャッシュフロー価値の倍率が融合したものである。このベースで5%の手数料収入は、通常のWeb2企業をはるかに上回る。さらに、将来的に製品内が高度に金融化された後の課税、都度課金や投げ銭に対する課税も十分に想像できる。また、企業が一定規模に達した後、他プロジェクトへのトラフィック誘導、あるいはトラフィック入り口としての課税強度も期待できる。

リスク

強い金融属性を持つソーシャル垂直製品として、Friend.Techの発展過程には極めて多くのリスクが存在する:

・ プロジェクトが最終的にトークンを発行しない、あるいはエアドロ規模が極めて小さい可能性:参加者にとっては、より早い参加と、複数サイクルにわたるETH建て損失の厳密な管理が極めて重要。

・ 浸透失敗による早期崩壊:現在の製品はWeb3カバー率がすでに非常に高い。浸透失敗があれば、すべての資産に下落リスクが伴う。

・ 手数料率が高すぎる:購入・売却時の10%手数料は非常に高く、製品の成長が鈍化し基数が増えた後は強い不満を招く可能性がある。

・ Key自体が証券と定義される可能性という極大な規制リスク:このリスクは排除できないため、Paradigmの法務チームおよび企業側の巧妙な設計に期待するしかない。

・ 極めて大きな製品実行リスク:企業成長過程において、金融属性との強いつながりゆえに、機能アップデートのたび、継続的な高速イテレーション/問題解決が極めて大きな崩壊リスクを伴う。チームは非常に慎重にすべてを処理しなければならない。また、製品自体の水準は依然としてWeb2の基準線以下であり、ユーザーエクスペリエンスは劣悪。向上できなければ、期待が剥奪された後の残留に問題が生じる。

・ DAUの変動と価格変動に伴う避けられない金融サイクル:空投期待、ユーザー参入速度の変化、価格自体の変化に応じて、Key自体には強い変動性と周期性が伴う。そこには大きな恒久的損失リスクが存在し、チームはこうしたサイクルの中で慎重に期待管理とイテレーションを行わなければならない。

・ 長期残留リスク:Friend.Techは熱が冷めた後、Key価格が一般大衆にとって高すぎてニッチな製品となり、高いFDV期待を支えきれなくなる可能性がある。Clubhouseや多くのニッチソーシャル製品の失敗が前例となる。

・ 秘密鍵およびWeb3資産のセキュリティリスク:ホスト型メカニズムとスマートコントラクトに基づくウォレットは、ハッキングリスクを本質的に抱えているため、無視できない。

・ チーム匿名性リスク:チームはユーザーに対して実質的な責任を負わない。もちろんParadigmの参加により若干低下するが、半匿名創設チームに伴う評判リスクは依然存在する。

・ コンテンツリスク:この種のコンテンツプラットフォームは、あらゆる国の法律に違反する可能性が極めて高い。プラットフォームが大きくなれば、審査や規制の課題に必ず直面する。チームはこれらに耐えるだけの忍耐力と準備が必要だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News