RWAの基盤となるビジネスモデルを探る:持続可能性についての考察

TechFlow厳選深潮セレクト

RWAの基盤となるビジネスモデルを探る:持続可能性についての考察

本稿では、中短期的にRWAに最も適した基盤資産に着目し、暗号資産市場で既に展開されているRWAのビジネスモデルを整理・分析する。

執筆:PSE Trading Analyst、@Yuki

米連邦準備制度理事会(FRB)の利上げ環境下において、米国は「高金利時代」に突入している。継続的に上昇する米国債利回りを前に、DeFi世界における低リスク収益は明らかに不足している状況だ。暗号資産市場は、伝統的金融市場へと資金が一方的に流出するという窮地に陥っている。

「リアルワールドアセット(RWA)のリターンをDeFiに導入する」ことは、市場内資金の流出を防ぎ、外部からの新たな資金を引きつける重要な手段となるだろう。この観点から、暗号資産市場は2020年から提唱されているRWA(Real World Assets)概念に再び注目し、伝統的金融市場と暗号資産市場との間で資金が相互に流通できる最適な方法を探るために、さまざまなビジネスモデルの模索が始まっている。

本稿では、中短期的にRWAにとって最も適した基盤資産から出発し、既存のRWAビジネスモデルを整理・分析する。

1. RWAの基盤資産についての考察

1.1 セクター背景および現状

現在、暗号資産市場の時価総額は依然として約1兆ドル前後で推移しているが、市場内には安定した低リスク収益の源が欠けている。唯一、PoS方式に基づくETHの流動性ステーキングのみが市場の資金から認められ、支持されている。これは間接的に、LSDFiの台頭が必然であったことを示している。

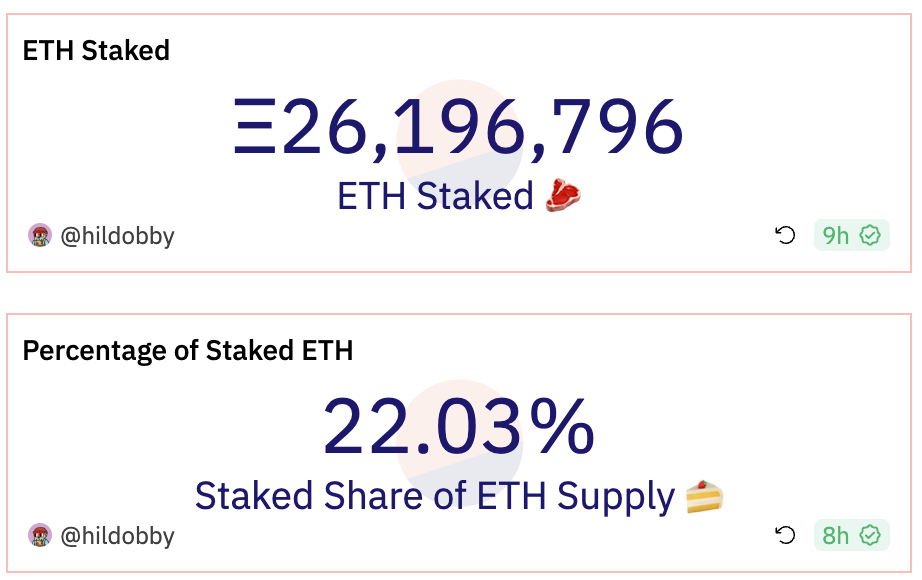

ultrasound.moneyのデータによると、イーサリアムがPoSに移行して以降、すでに140万枚のETHがステーキング報酬として生成されており、現在のステーキング率は総供給量の22.03%にとどまっている。つまり、イーサリアムは自ら5.3%(Staking Rewards / ETH staked)の金利を持つ生息資産となり、市場にすでに24億ドル(執筆時のETH価格1720ドル換算)の基礎収益を提供していることになる。

同様の考え方を踏襲すると、RWAのトークン化(Tokenization)とは、リアルワールド上のあらゆる資産が持つ「権益価値」を、ブロックチェーン上でデジタル通貨の形で直接マッピングし、「権益価値」に取引・流通の属性を与える行為である。つまり、RWAは現実資産のリターンを暗号業界に持ち込み、U本位資産に対して真の収益をもたらすことで、市場全体にさらなる流動性と活力を注入することが可能となる。

現在、暗号業界全体のステーブルコイン規模は約743億ドル程度だが、その大部分を占める米ドルにペッグされたステーブルコイン(U本位資産)には、安定的な真の収益が存在しない(ETHの5%ステーキング収益と比較)。もしRWAがU本位資産に年利5%に近い水準の真の収益をもたらすことができれば、毎年37億ドルの基礎収益を生み出すだけでなく、ステーブルコインの規模拡大も促進されるだろう。

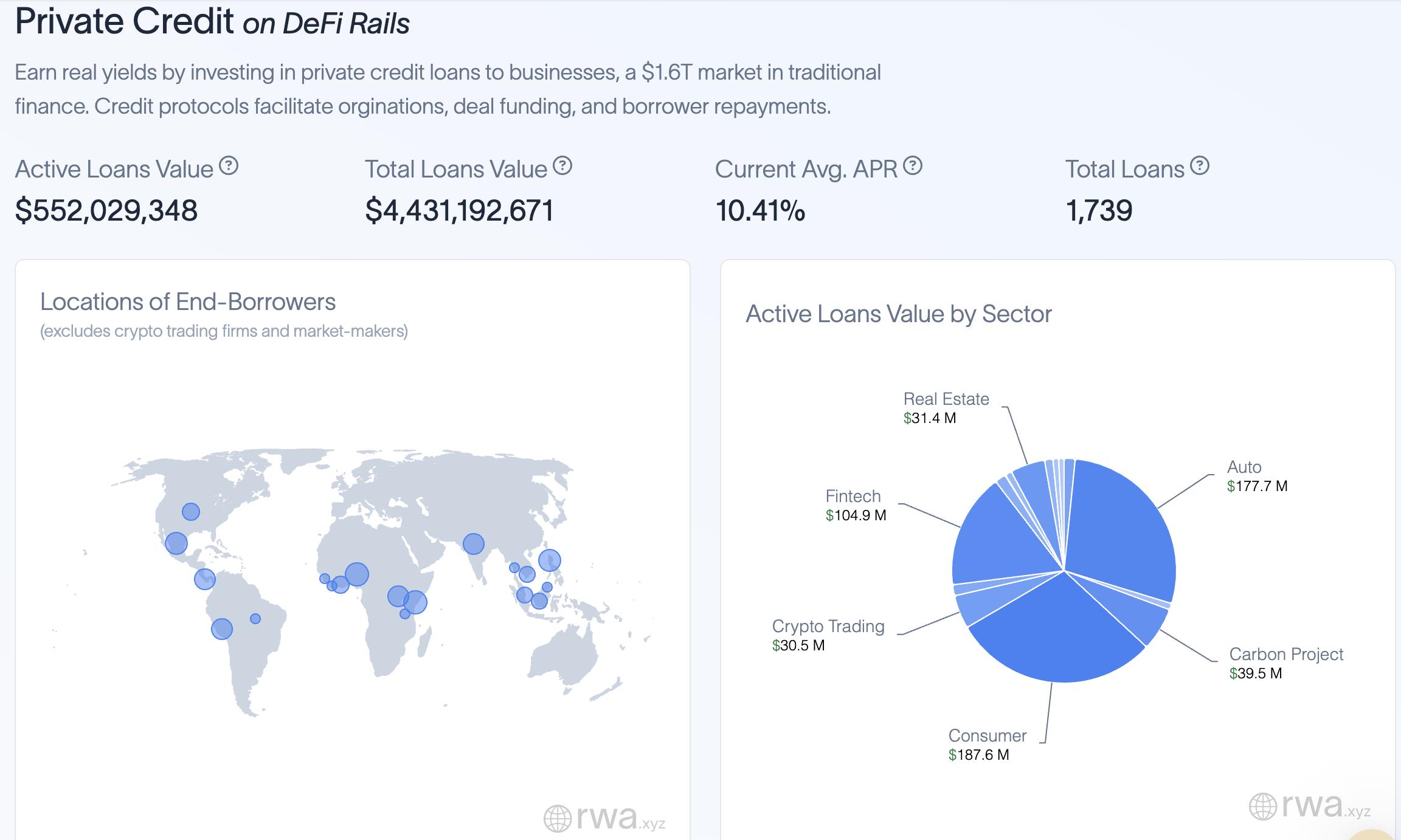

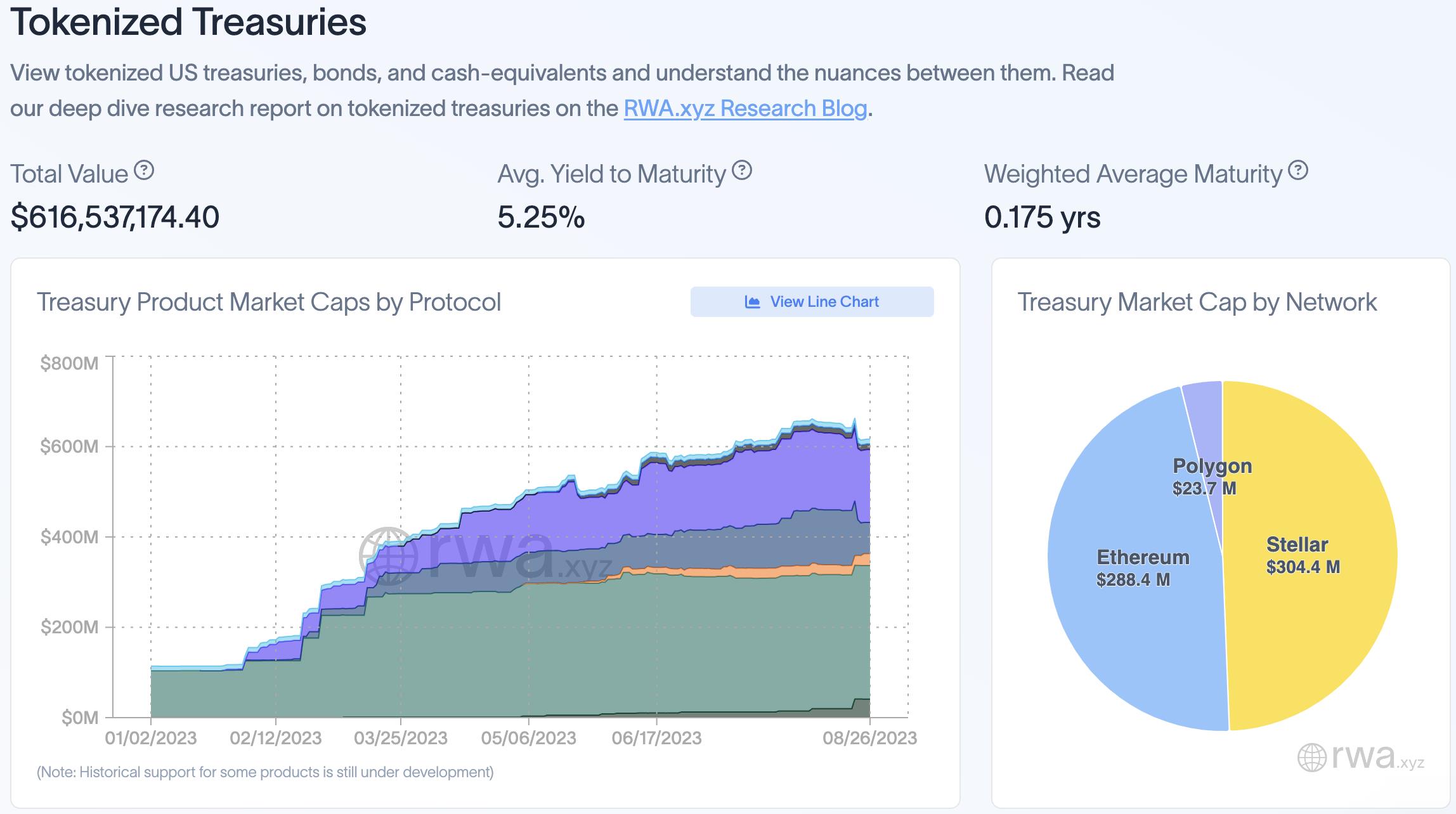

rwa.xyzの統計によると、既存のRWAプライベートクレジットプロトコルの累積借入額は5億ドル強(MakerDAO除く)、またトークン化された米国債の規模も6.4億ドルにすぎない(間接導入モデルを除く)ため、合計でもわずか12億ドル未満の規模にとどまっている。

一方、短期米国債(Treasury Bills)に着目すると、米財務省が2023年7月31日に公表した平均金利は5.219%であり、総額は4.769兆ドルにも達している。もしRWAがこうしたリターンを暗号市場に取り込むことができれば、理想条件下で2488.9億ドルもの収益規模を創出できる。時価総額がたった1兆ドル程度の暗号業界にとっては、このような洪水のような流動性が全業界に浸透し、再び活気づく原動力となるだろう。

BCGとADDXが共同で発表した報告書では、不動産・株式・債券・投資信託などのグローバルトークン化資産が2030年までに16.1兆ドルに成長すると予測しており、暗号市場への関心もさらに高まることが見込まれる。

以上から、現在のRWAはまだ初期段階にあるものの、巨大な潜在的可能性を秘めていることがわかる。ETH本位資産の真の収益がLSDFiの爆発的成長を促したように、RWAもまたU本位資産の真の収益として、暗号市場全体の成長を牽引する可能性がある。

そして暗号市場内部でも、RWAの背後に潜む巨大なポテンシャルに早くも気付き始め、MakerDAOやCompoundといったDeFiの老舗プロジェクトが積極的に参入を進めている。

1.2 中期的に最適な基盤資産:債券

RWAは従来のオフチェーン資産をトークン化する必要があるため、基盤資産の選定が最も重要な課題となる。なぜなら、基盤資産はその後のトークン化の複雑さや柔軟性、資産管理およびリスク管理の難易度に密接に関わってくるからだ。

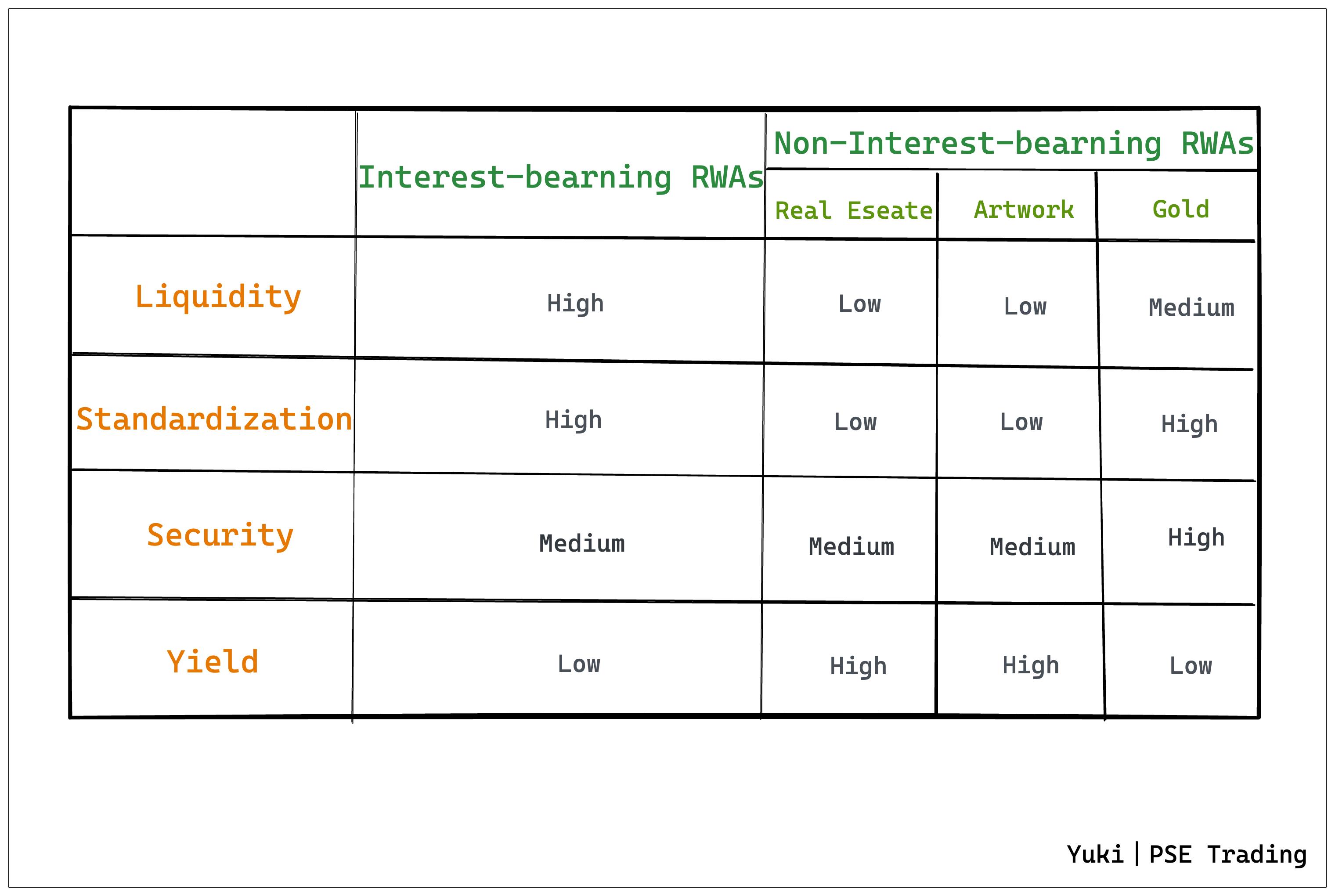

前述の「RWAを暗号市場におけるU本位資産の真の収益源とする」という論理に基づき、筆者はRWAの基盤資産を以下の二つに大別する:

-

生息型RWA(PoS化後のETHに類似):主に短期米国債または債券ETFなどの債券系資産

-

非生息型RWA(PoW時代のETHに類似):不動産、芸術品、金など

さらに基盤資産の流動性、標準化レベル、安全性、利回りを総合的に考慮すると、生息型RWA(主に債券)は、非生息型RWA(不動産や芸術品のようにリターン上限が高い場合がある)と比べて利回り面では劣る可能性があるものの、より重要な流動性と標準化レベルにおいて明確な優位性を持っていることがわかる。大規模なRWAの普及と拡張を支えるには、高い流動性と標準化レベルを持つ基盤資産が必要不可欠である。

さらに、生息型RWAはETH本位の生息資産と同様に、基盤資産の利回りが高くなくても、安定した「生息」機能を軸にすることで、プロトコル層での組み合わせ可能性(コンポーザビリティ)を高め、より多くのDeFiイノベーションを促進できる。

以上から、筆者は中期的に最適なRWA基盤資産は、短期米国債または債券ETFを中心とした債権系資産であると考える。その生息属性は、暗号市場内部の低リスク収益源に対する渇望を完璧に満たすだけでなく、高い流動性と標準化レベルにより、RWAの大規模展開にも貢献できる。

そのため、以下では米国債または債券ETFを基盤資産とする代表的なRWAプロジェクトの「ビジネスモデル」について詳しく検討する。

2. 米国債/債券ETFに基づくRWAビジネスモデル

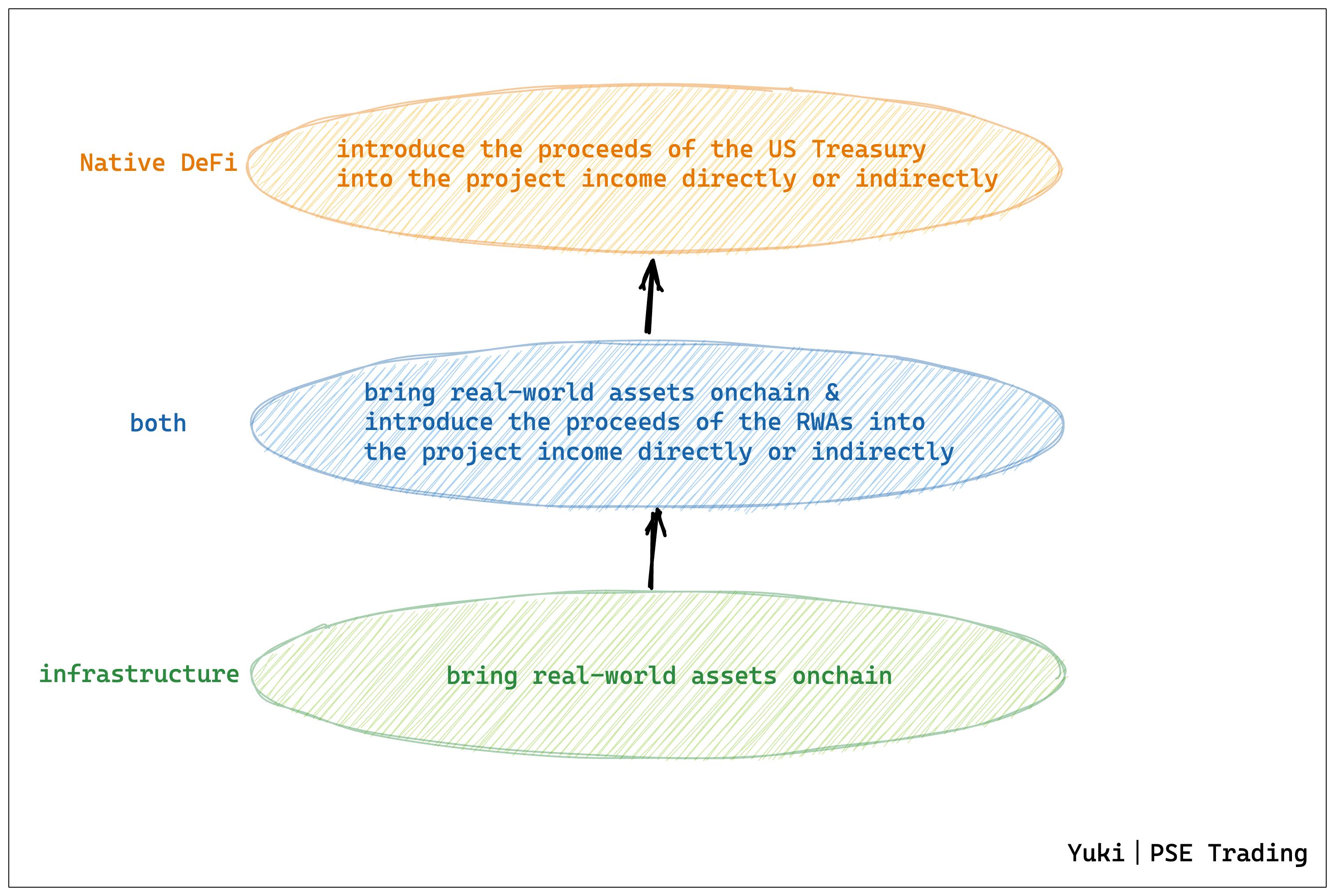

米国債を基盤資産とするRWAから見ると、現在の主流なRWAには三つのレイヤーのビジネスモデルが存在する:

-

基盤インフラ業務:米国債RWAのオンチェーン化を担う

-

中間層ハイブリッド業務:米国債RWAのオンチェーン化と、その収益をDeFiに導入することを両方担う

-

上層DeFi業務:米国債収益を直接または間接的にプロジェクト収益として利用する

三つのビジネスモデルは、それぞれRWAのトークン化の難易度、柔軟性、そして対象とする顧客層に大きな違いがある。

具体的には、基盤インフラ層のRWAトークン化業務はC向けユーザーに直接対応する必要はなく、主にB向けプロジェクトを顧客としている。「オフチェーンのリアルワールド資産をオンチェーン上で表現する」というプロセスは、オンチェーンとオフチェーンの同一性問題を解決するだけでなく、資産の安全性、規制リスク、実現コストなども考慮しなければならない。この種の業務は通常、最も難しくかつ複雑だが、RWAには不可欠な一環である。

一方、上層のDeFiネイティブアプリケーションは「トークン化」というプロセス自体を考慮する必要はなく、すでに完了したRWAトークン化の上に立って、直接または間接的にRWA収益を取り入れることができる。方法としては、インフラプロジェクトとの協業や、RWAトークンをベースにしたDeFi製品の構築などが中心であり、多くの場合C向けユーザーに直接サービスを提供する。

中間層はこれら二つの融合であり、自らRWAのトークン化を行いながら、自社のRWAトークンに適したオンチェーン製品を開発し、RWAの収益を直接導入してDeFi世界と統合する。

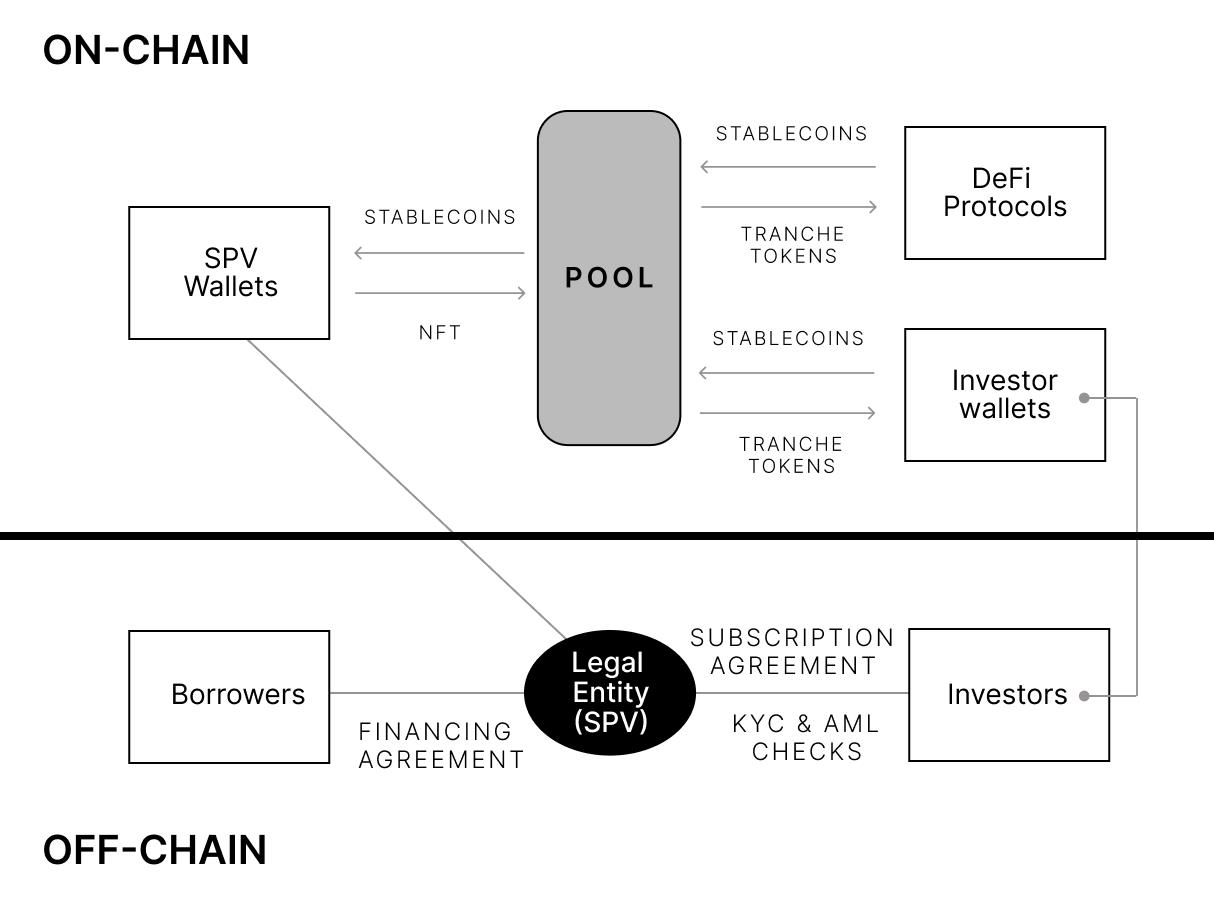

一般的に、RWAのトークン化業務に関わるプロジェクトは厳しいKYC要件を設けている。これは安全性と規制遵守の観点からは当然だが、DeFiの自由という本質的な理念とは矛盾しており、結果的にRWAの参入障壁を無意識のうちに高めている。

2.1 基盤インフラ:RWAトークン化

リアルワールド資産をブロックチェーン上に持ち込むために不可欠なステップは、資産をカプセル化し、規制に準拠しつつデジタル形式で表現することであり、その価値、所有権、期間などの重要な情報を保持することである。この層の業務は、建物の基礎工事に相当し、極めて重要である。

2.1.1 ビジネスモデル①:SPVによるトークン化

RWAのトークン化の実現方法として、現在最も主流なのは資産証券化の考え方に倣い、特別目的会社(Special Purpose Vehicle, SPV)を設立して基盤資産を保有し、支配権・管理権・リスク隔離を実現する方法である。

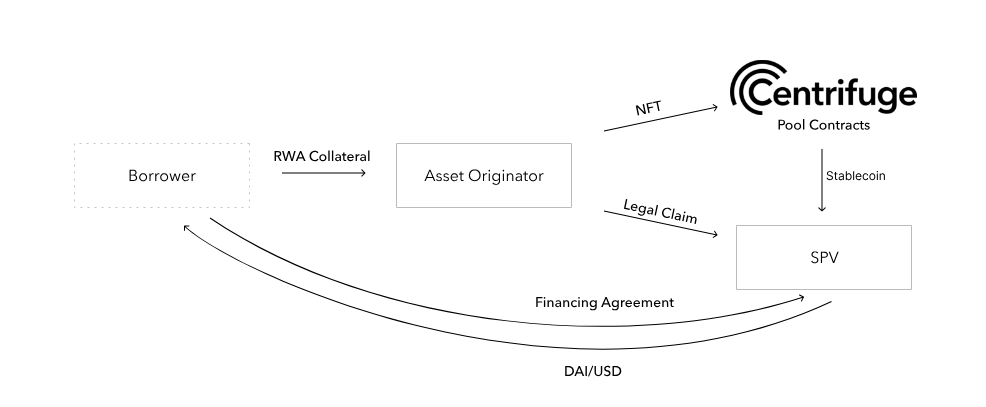

代表プロジェクト:Centrifuge

CentrifugeはRWA貸付プロトコルであるが、そのSPVによるトークン化手法は多くのDeFiプロトコルにとって重要な示唆を与える。また、同社が提供するCentrifuge Primeは、DAOがRWAに投資するための技術的・法的枠組みを提供することを目的としている。

MakerDAOは2021年2月、New Silverと協働してCentrifuge上で初のRWA002Vaultを発行した。それ以降の大規模なRWA導入も、すべてSPVによるトークン化経路に基づいている。

CentrifugeのRWAビジネスモデルの実現プロセスは以下の通り:

-

資産発行者(Asset Originator)が各プールごとに法人実体(SPV)を設立。これにより財務リスクを隔離し、特定のCentrifugeプールの基盤資産として特定のRWAに資金を提供する;

-

借り手はAO(アンダーライター)を通じてオフチェーン資産をNFTとしてトークン化し、オンチェーンでの担保として使用する;

-

借り手はSPVと融資契約を結び、AOにそのNFTをSPVと紐づいたCentrifugeプールにロックさせるよう依頼する;

-

NFTがロックされると、DAIがCentrifugeの準備金から引き出され、SPVのウォレットに送金される。SPVはDAIを米ドルに交換し、銀行振込で借り手の口座に送金する;

-

借り手はNFTの満期日に、融資額と費用を返済する。返済方法は、DAIでオンチェーンで直接返済するか、米ドルをSPVに振込むかのいずれか。SPVはドルをDAIに換えてCentrifugeプールに支払い、完全返済後、ロックされていたNFTはAOに戻され消去される。

CentrifugeはSPVによるリスク隔離を採用し、Securitizeとも協力してKYC/AMLのコンプライアンス検証に力を入れているが、それでもRWA資産プールには一部不良債権が存在する。rwa.xyzのデータによると、Centrifugeの違約ローン額は\(13,210,882 に達し、総融資額(\)438,341,921)の3.01%を占めている。

2.1.2 ビジネスモデル②:ファンドシェアのトークン化

もう一つの一般的なRWAトークン化方法は、短期米国債に基づく規制適合型ファンドを立ち上げ、オンチェーンでファンドの取引データを記録し、「ファンドシェアをトークン化」する方法である。

代表プロジェクト:Superstate、Franklin Templeton

Compoundの創設者Robert Leshner氏は2023年6月、新会社Superstateを設立し、正式にRWA分野に参入すると発表した。Superstateは短期政府債に基づくファンドを提供する予定であり、すでにSECに申請資料を提出し、承認待ちの状態である。特にRobert Leshner氏自身が米国財務省関係のバックグラウンドを持つため、ある意味で競争優位性を持っている。

SuperstateのRWAビジネスモデルの実現プロセスは以下の通り:

-

Superstateが米国居住者向けに米国債および政府機関証券に基づくファンドを提供する;

-

ユーザーがファンドを購入し、株主となる;

-

株主は自分のファンドシェアを対応するトークン形式に変換でき、イーサリアム上で保管・記録される;

-

ファンドシェアトークンの保有者は、自分のアドレスをファンドのホワイトリストに登録する必要があり、非ホワイトリストアドレスは取引を実行できない;

-

ファンドの振替代理店の公式記録は引き続き帳簿形式(book-entry form)で管理される。オンチェーン記録とオフチェーン記録が矛盾する場合は、ファンド管理者がオフチェーン記録を優先し、オンチェーン記録を更新する。

資産運用高1兆ドルを超える上場ファンド運営会社Franklin TempletonのRWAビジネスモデルはSuperstateと類似しており、2021年にStellarチェーン上で「ファンドシェアのトークン化」方式により、政府マネーマーケットファンド「Franklin OnChain U.S. Government Money Fund - FOBXX」を発行した。ファンドの単位はBENJIトークンで表示される。

2.2 中間ハイブリッド層:RWAトークン化+DeFiとの連携

中間層のRWAプロジェクトは、基盤層と比べてDeFiとの直接的な連携・流通の要素が追加されている。「自給自足」型のモデルであり、基盤から上層までの設計を自ら決定でき、リスクをコントロールしながらプロジェクト規模の拡大も容易になる。ただし、米国債のトークン化プロセスは依然として厳格な法律遵守が必要なため、KYC回避は難しい。

2.2.1 ビジネスモデル③:ファンドシェアのトークン化+DeFiプロトコル

代表プロジェクト:Ondo Finance

Ondo Financeは、機関投資家向けに「免除発行」方式を採用している。この方式はユーザーの条件が非常に厳しく、SECが定義する「適格投資家(Accredited Investor)」および「適格買い手(Qualified Purchaser)」の条件を満たす必要がある。

OndoのRWAビジネスモデルの実現プロセスは以下の通り:

-

ユーザーがUSDC(または他のステーブルコイン)をOndoのファンド商品に投入し、対応する数量のファンドトークンを取得する;

-

Ondoはステーブルコインを米ドルに交換(Coinbaseが管理)し、銀行口座に保管する;

-

次に、ブローカーおよびカストディ資格を持つClear Streetを通じて米国債ETFを購入する;

-

これらの基盤資産が収益を生むと、その収益は再投資され、さらなる資産購入に充てられるため、自動的に複利が発生する;

-

いつでもユーザーがUSDCの償還を希望すれば、対応するファンドトークンがバーンされ、米ドルを受け取る。

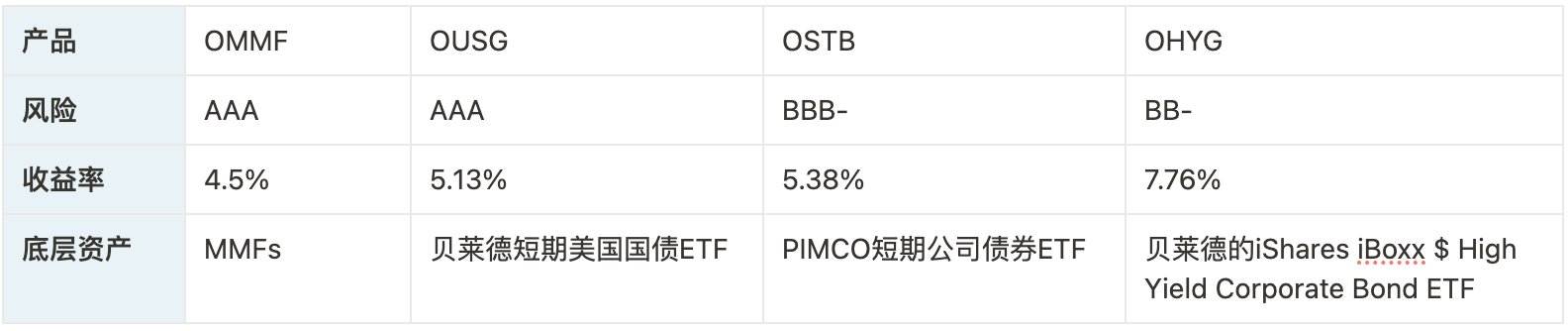

Ondoは現在、米国ユーザー向けに4種類のRWA商品を提供しており、異なる基盤資産によって、リスク許容度の異なる投資家に多様な選択肢を提供している。

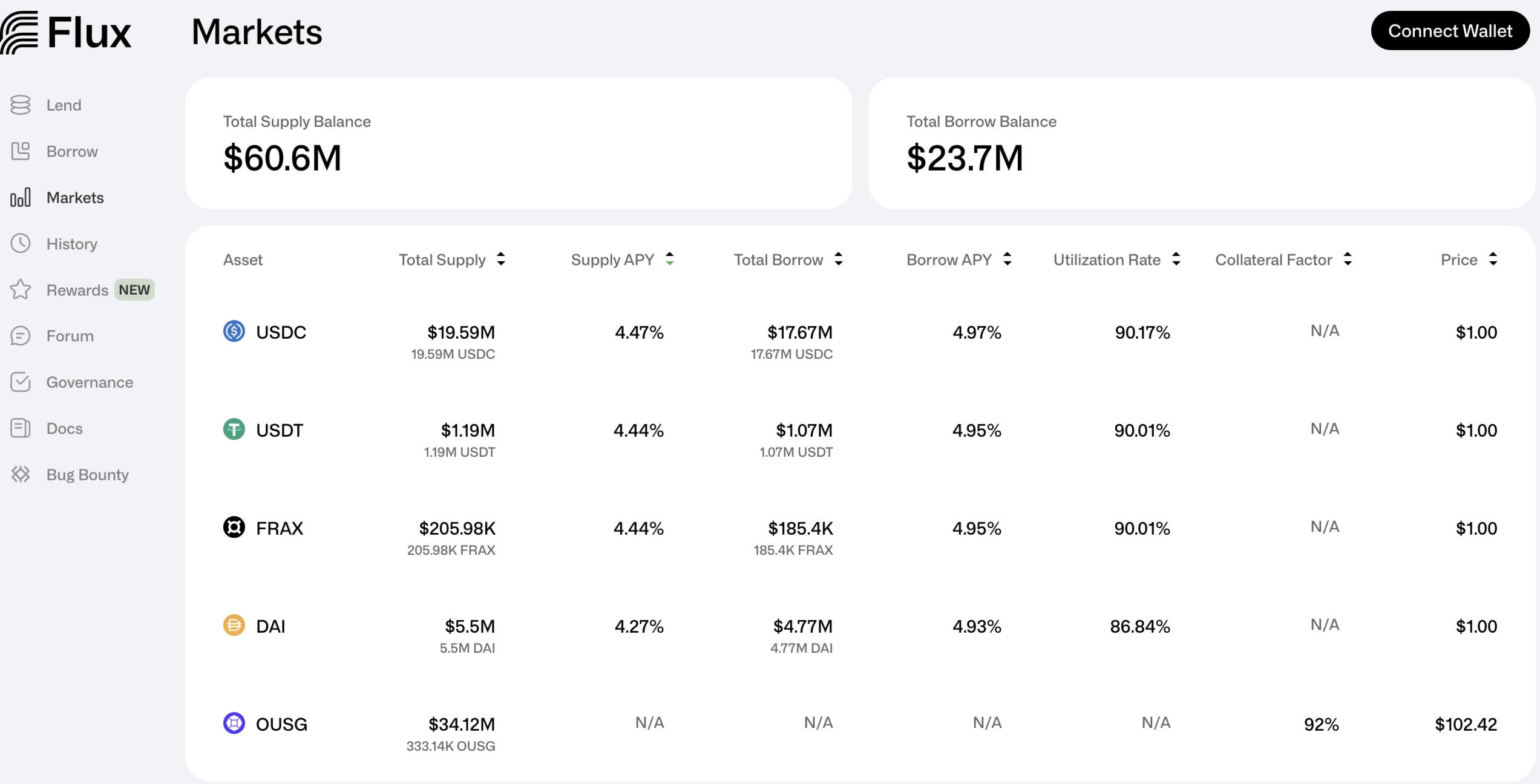

その中で最大のファンドはOUSGであり、OUSGの利用シーンを拡大するため、Ondoは専用の分散型貸付プロトコルFlux Financeを開発した。OUSG保有者はFlux上でOUSGを担保に、USDC、DAI、Fraxなどのステーブルコインを借り入れることができる。

Flux自体はKYC制限がないが、ホワイトリスト清算メカニズムを採用している。Fluxの存在意義は、OndoがRWAをさらに原生DeFi世界に接続し、「エコシステムの閉環」を構築しようとする試みである。

非米国ユーザー向けに、Ondoは新たにUSDY製品の提供を計画している。これは短期米国財務省証券および銀行当座預金で担保されたトークン化証券である。USDY購入後40〜50日間は、ユーザーがオンチェーン上で譲渡可能となる。

2.2.2 ビジネスモデル④:SPVトークン化+DeFiプロトコル

代表プロジェクト:Matrixdock、Maple Finance、Kuma Protocol

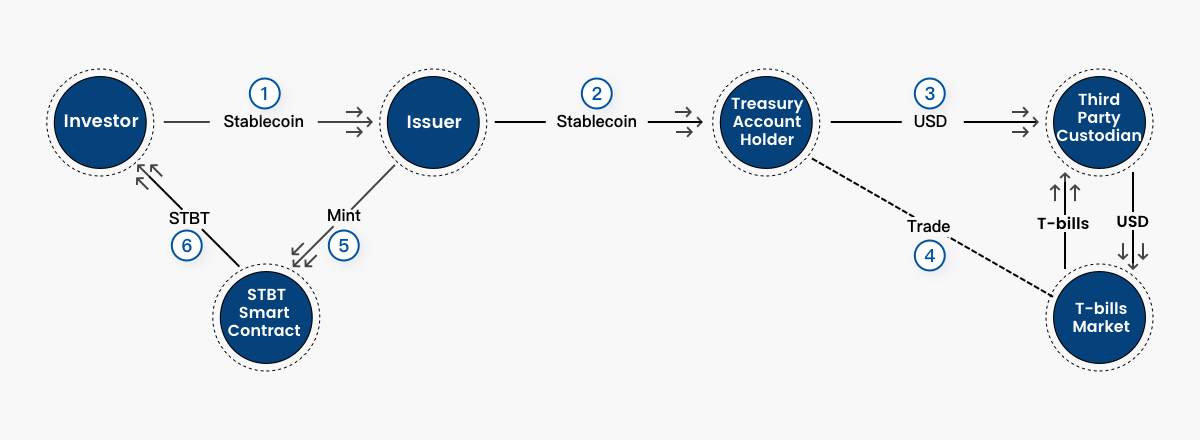

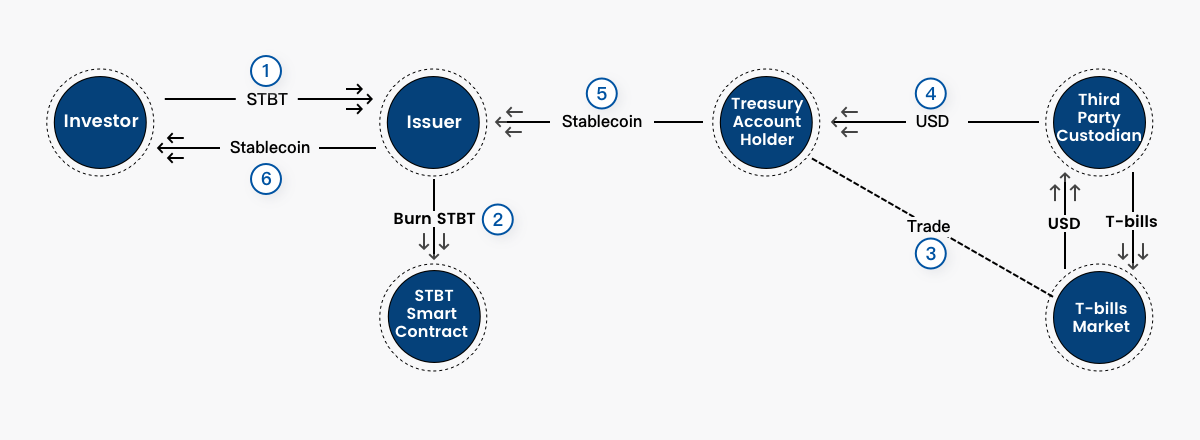

MatricdockはMatrixportが提供するオンチェーン債券プラットフォームであり、短期米国債に基づくSTBT(Short-term Treasury Bill Token)を提供している。STBTはERC-1400規格のトークンで、毎営業日に利子基準が再計算され、基盤資産は6ヶ月以内に満期を迎える米国債およびリポ取引である。

MatrixdockのRWAビジネスモデルの実現プロセスは以下の通り:

-

Matrixportが別途設立したSPVがSTBTの発行者となる;

-

投資家がステーブルコインをSPVに預け入れると、SPVはスマートコントラクトを通じて対応する数量のSTBTを鋳造する;

-

SPVはCircleを通じてステーブルコインを法定通貨に交換し、保有する米国債および現金資産をSTBT保有者に担保として提供する;

-

法定通貨は適格な第三者が管理し、その第三者が伝統的金融機関の米国債取引口座を通じて6ヶ月以内に満期を迎える短期債を購入、あるいはFRBの翌日逆レポ市場に投入する;

-

STBT保有者は実物資産プールに対して第一順位の弁済請求権を持つ。

注意すべき点は、KYCを通過した投資者のみがMatrixdockの商品に投資可能であり、STBTもホワイトリストユーザー間でのみ移転可能であること(Curveプール内のSTBTも含む)。分散型RWA貸付プロトコルT Protocolは、すでにSTBTを用いて無許可で米国債に投資可能なファンドプールを構築している。

Maple FinanceはかつてRWAに基づく無担保貸付プロジェクトだったが、過度なリスクが原因で5000万ドル以上の巨額な不良債権を抱えることになった。そこで2023年4月、同社は方向性を転換し、新しいキャッシュマネジメントプール(Matrixdockと類似)を立ち上げ、非米国の適格投資家および法人がUSDCを通じて米国債に直接参加できるようにした。RWAビジネスモデルの実現プロセスはMatrixdockと類似するため、ここでは省略する。

注目に値するのは、Mapleが最近500万ドルの資金調達を完了し、その資金を活用して貸付部門Maple Directの拡大を推進する予定である点だ。Maple DirectはDAOやWeb3企業などに、簡素化されたオンチェーン経路で米国債の収益にアクセスできるようにすることを目指している。

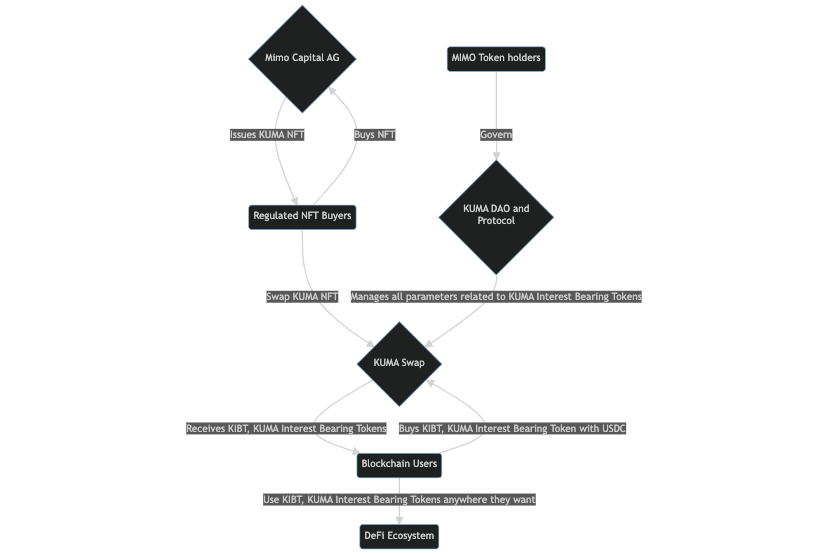

Kuma ProtocolはMimo Labsが提供するRWAプロトコルであり、規制対応NFTを基に生息トークンであるKIBTを発行し、RWA収益をDeFiに導入する。現在、Kumaは主権債(米国債)で裏付けられたNFTのみを受け入れている。

本質的に、KIBTは生息型ステーブルコインであり、基盤資産の利息に応じて残高が増加する。KIBTの意義は、「ユーザーが基盤RWAの生息恩恵を受けながら、それをDeFi世界で活用できる」点にある。

Kuma ProtocolのRWAビジネスモデルの実現プロセスは以下の通り:

-

Mimo LabsがSPV「Mimo Capital AG」を設立し、主権債で裏付けられたKUMA NFTを発行する;

-

ユーザーがステーブルコインでKUMA NFTを購入し、KUMA Swapを通じてNFTを担保にして生息トークンKIBTを鋳造する;

-

KIBTはrebase型ERC20トークンであり、現在2種類存在する

-

740日満期ユーロ主権債で裏付けられたKUMA NFTに対応するKIBTはEGKと命名

-

1年満期米国主権債で裏付けられたKUMA NFTに対応するKIBTはUSKと命名

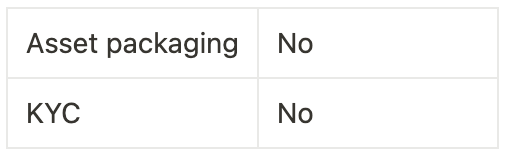

Kuma Protocolの鍵は、生息トークンKIBTの利用シーンと流動性の拡大にある。現在プロジェクトは初期段階であり、KYC不要という特性が最大の注目ポイントである。

2.3 上層:RWA収益を導入するDeFi

上層のDeFiネイティブアプリケーションは、RWA業務を行う際に「トークン化」というプロセス自体やKYCに伴う潜在的リスクを考慮する必要がなく、すでに完了したRWAトークン化の上に立って、直接または間接的にRWA収益を取り入れることができる。実現方法としては、インフラプロジェクトとの協業や、RWAトークンを基にしたDeFi製品の構築が中心である。

2.3.1 ビジネスモデル⑤:間接的にRWA収益を導入

DeFiネイティブアプリケーションがRWA業務を展開する場合、一般的に二つのアプローチがある。一つはRWA収益を基にプロジェクトを構築すること、もう一つはRWA収益を間接的にプロトコル収益として導入することである。「間接導入」モデルで最も成功しているのは、今のところMakerDAOである。

代表プロジェクト:MakerDAO、Frax Finance

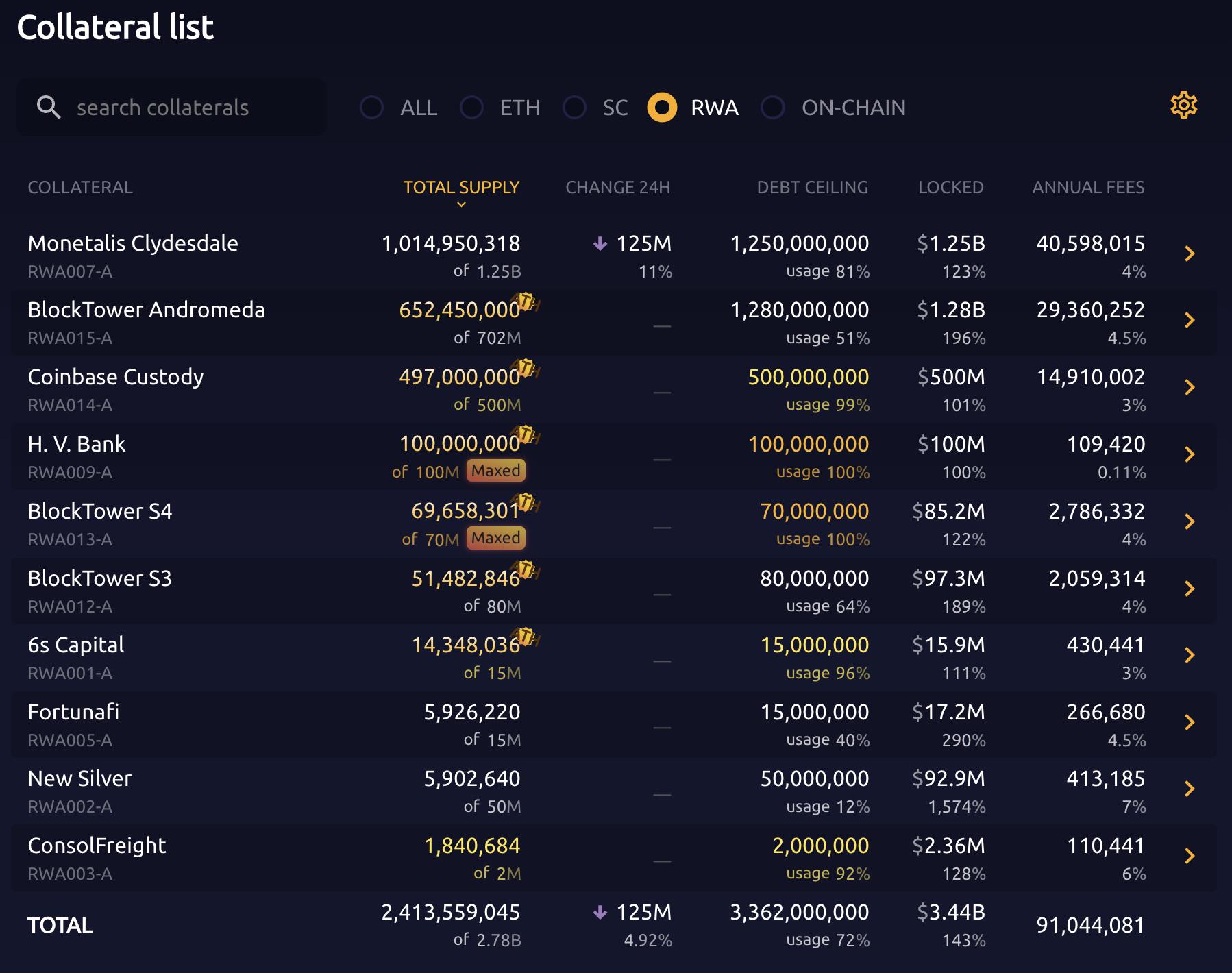

Daiは数十億ドルの規模を有しているが、それ以上のスケールアップには至っていない。このため、MakerDAO共同創設者のRuneは、RWAの導入を過渡期の戦略として提案した。MakerBurnのデータによると、MakerDAOは現在10のRWAプロジェクト、24.13億ドル相当の資産を担保として導入している。これらのRWA資産は、MakerDAOの収益の50%以上を占めており、DSRの金利上昇もRWA収益と密接に関連している。

現在、MakerDAOが保有するRWA資産の中で最大規模を占めるのはMonetalis Clydesdaleである。これは2022年1月にMonetalis創業者のAllan Pedersen氏が提案したMIP65によって形成された。

MIP65の目的は、MakerDAOが保有する一部のステーブルコインを活用して、より安定した収益を得ることであり、その方法は高流動性・低リスクの債券ETFへの投資である。

Monetalis ClydesdaleのRWAビジネスモデルの実現プロセスは以下の通り:

-

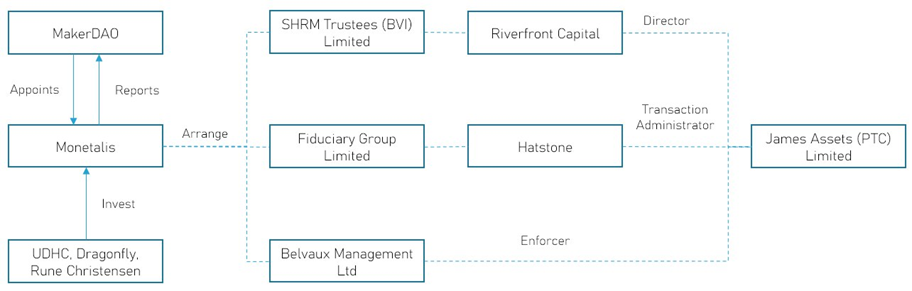

MakerDAOが投票で承認し、Monetalisを執行機関として委任し、定期的に報告を受ける;

-

Monetalisはプロジェクトの企画・実行主体として、BVIに基づくトラスト構造(下図参照)を設計し、オンチェーンとオフチェーンの連携を実現する;

-

MakerDAOのすべてのMKR保有者が受益者となり、ガバナンスを通じてトラスト資産の購入・処分を指示する;

-

CoinbaseがUSDCとUSDの両替を担当;

-

資金はBlackrockのiShares US\$ Treasury Bond 0-1 yr UCITS ETFおよびiShares US\$ Treasury Bond 1-3 yr UCITS ETFの2種類のETFに投資される;

-

米国債ETFの収益はMakerDAOが受け取り、DAIの預金金利を調整することで、プロトコル収益をDAI保有者に分配する。

この複雑かつ実行可能なトラスト構造は確かに米国債収益を間接的にMakerDAOに導入したが、それに伴い初期費用やトラスト維持のために関係機関に支払う継続的費用など、高額な支出も発生している。RWA規模が徐々に拡大するにつれ、MakerDAOはよりコスト効率の良い代替案を探る必要がある。

Frax Financeの創設者Sam氏は最近、Frax V3がRWA分野に進出することを明言し、ガバナンスフォーラムでFinresPBCを通じてRWA業務を拡大する提案を発表した。その実現プロセス(提案内容に基づく)も、オフチェーンにSPVを設立してRWA資産を保有し、その収益をプロトコル収益に変換してFRAXステーブルコインの規模を

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News