DYDXレポート:9月のV4と12月のロック解除が重なるとき、注目すべきか、それとも回避すべきか?

TechFlow厳選深潮セレクト

DYDXレポート:9月のV4と12月のロック解除が重なるとき、注目すべきか、それとも回避すべきか?

dYdXは今後も好調を維持し、より高い手数料収入、優れたユーザーエクスペリエンスを得て、将来的には完全なデリバティブプラットフォームとなる可能性もある。

執筆:OUROBOROS CAPITAL

翻訳:TechFlow

我々がDYDXに対して強気な見通しを持っている理由は以下の通りである:

1)v4以降、より多くの人々がDYDXトークンを購入するようになる。これは、潜在的な検証者がv4後の取引手数料を受け取るために現物トークンを蓄積しようとするためである。

2)v4で分散化が実現した後、製品のイノベーションが大幅に加速すると予想される。

さらに長期的には、以下の要因が手数料の増加を促進すると考えている:

i)検証者がMEV(最大可抽出価値)を獲得できる能力

ii)予測市場やアカウント抽象化など、新たな機能の広範な採用

iii)中央集権型取引所(CEX)における不安心理がDEXの成長を後押しする

はじめに

DYDX v4は9月末のある時点でリリースされる予定である。このアップデートにより、トークンエコノミクスモデルが根本的に変化し、製品のマーケットフィットもさらに進むだろう。

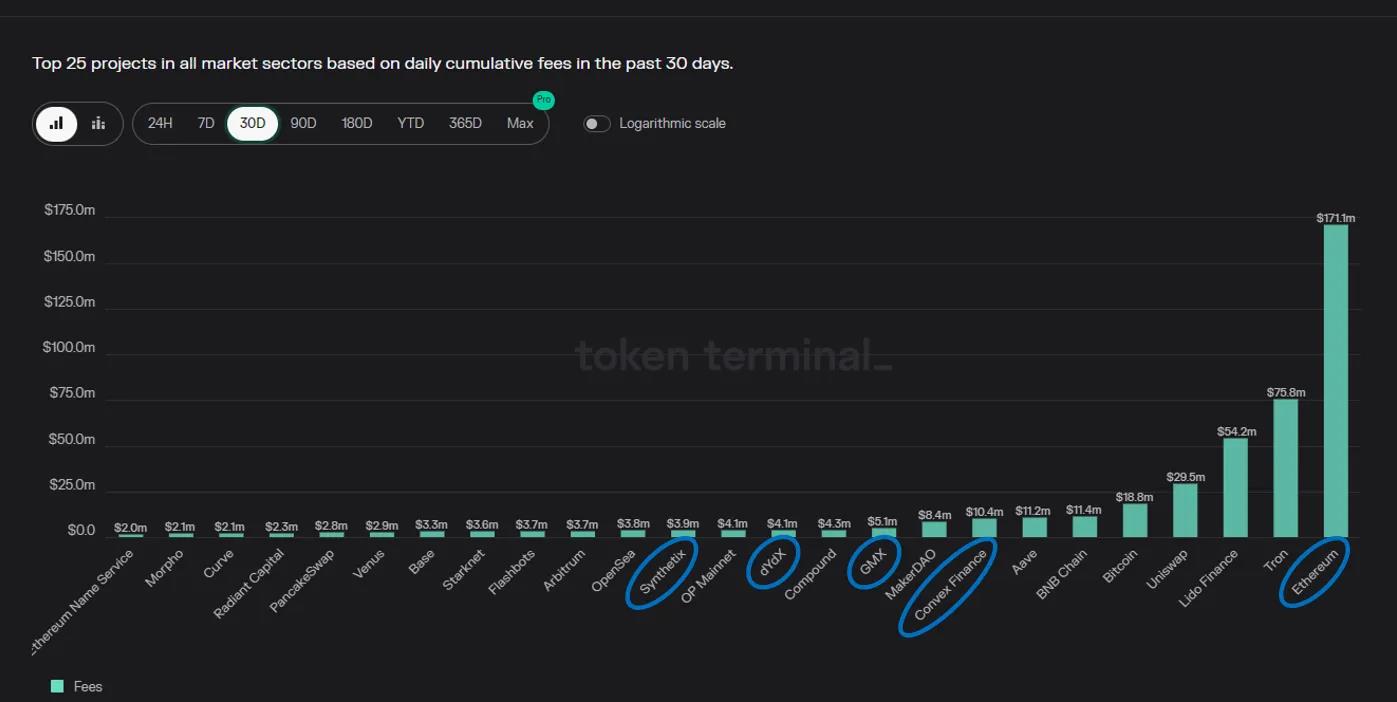

DYDXは2021年に登場し、その巨額の取引高によって市場に衝撃を与えた。一時はCoinbaseを上回る取引高を記録したほどである。当時、取引高の大部分はインセンティブに牽引されており、インセンティブ獲得のために多数のウォッシュトレードが行われていた。しかし現在の状況は全く異なり、DYDXは手数料収益が頻繁にインセンティブを上回る中、永続的先物契約(ペプ)のDEX市場で約60%のシェアを持つトッププレーヤーとなっている。

今後、永続的先物取引がオンチェーンへとさらに移行していくにつれて、DYDXは高い手数料収益、優れたユーザーエクスペリエンスを維持しながら、さらにはオプションや予測市場などを含む完全なデリバティブプラットフォームへと進化する可能性があると考えており、今後も好調を維持すると予想している。

v4とは何か?

簡単に言えば、v4はdYdXがCosmos SDKで構築された独自チェーンへと移行するプロセスである。v4の計画は2022年1月に初めて発表され、その後2022年6月にdYdXチェーンに関する詳細が公開された。

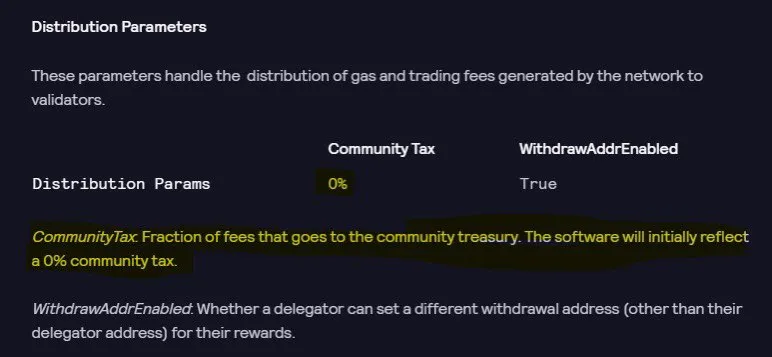

従来、手数料はトークン保有者に還元されず、ステーキング保有者に分配されていたため、実質的にトークンは無力なガバナンストークンと化していた。しかしv4およびdYdXチェーンでは、手数料が保有者に直接還元されるようになる。つまり、v4はトークン保有者のための「手数料スイッチ」の導入と捉えることができる。

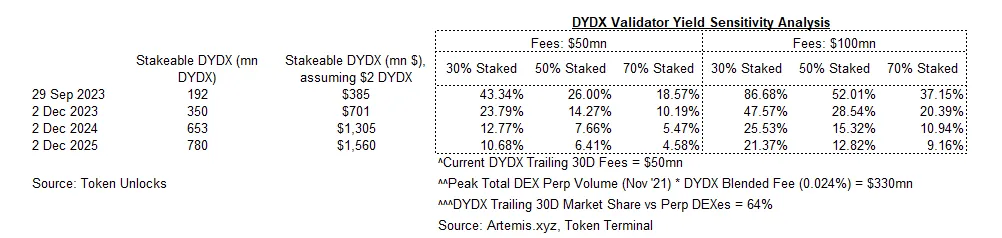

投資論拠1:v4後、DYDX保有者の年間利回りは約20%

v4以降、DYDXトークンが手数料の100%を還元することが示唆されている。

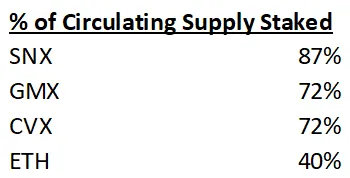

現在のDYDX手数料(過去30日間の手数料を年率換算して5000万ドル)に基づき、初日から検証者のステーキング利回りは、すべての流通DYDXがステーキングされた場合でも最低15%に達すると推定される。しかし、SNX、GMX、CVXなど他の高手数料収益トークンと同程度のステーキング比率を仮定すれば、より現実的には20%に近づくと見ている。さらに、この手数料額は取引量の底打ち時期の推定値であり、投機的需要が戻った際には取引量が上昇すると予想している。現在、永続的先物DEXの取引高は過去最高(2022年2月)の約30%に過ぎない。とはいえ、永続的先物DEXの浸透率は現在高く、さらに上昇しており、中央集権型取引所に対する不安感が高まる中でさらに伸びると考えられる。そのため、相場が上昇すれば年間手数料は1億ドル(それ以上も可能)に達すると合理的に想定できる。

投資論拠2:分散化によるイノベーションの促進

我々は、DYDXの分散化が、規制上の障壁によりこれまで参入が難しかった新分野——例えば予測市場、オプション、合成資産など——への展開を可能にする可能性があると考えている。最近のNebular SummitでのDYDXのデモでも、この点が言及されていた。

投資論拠3:ポジティブなロック解除

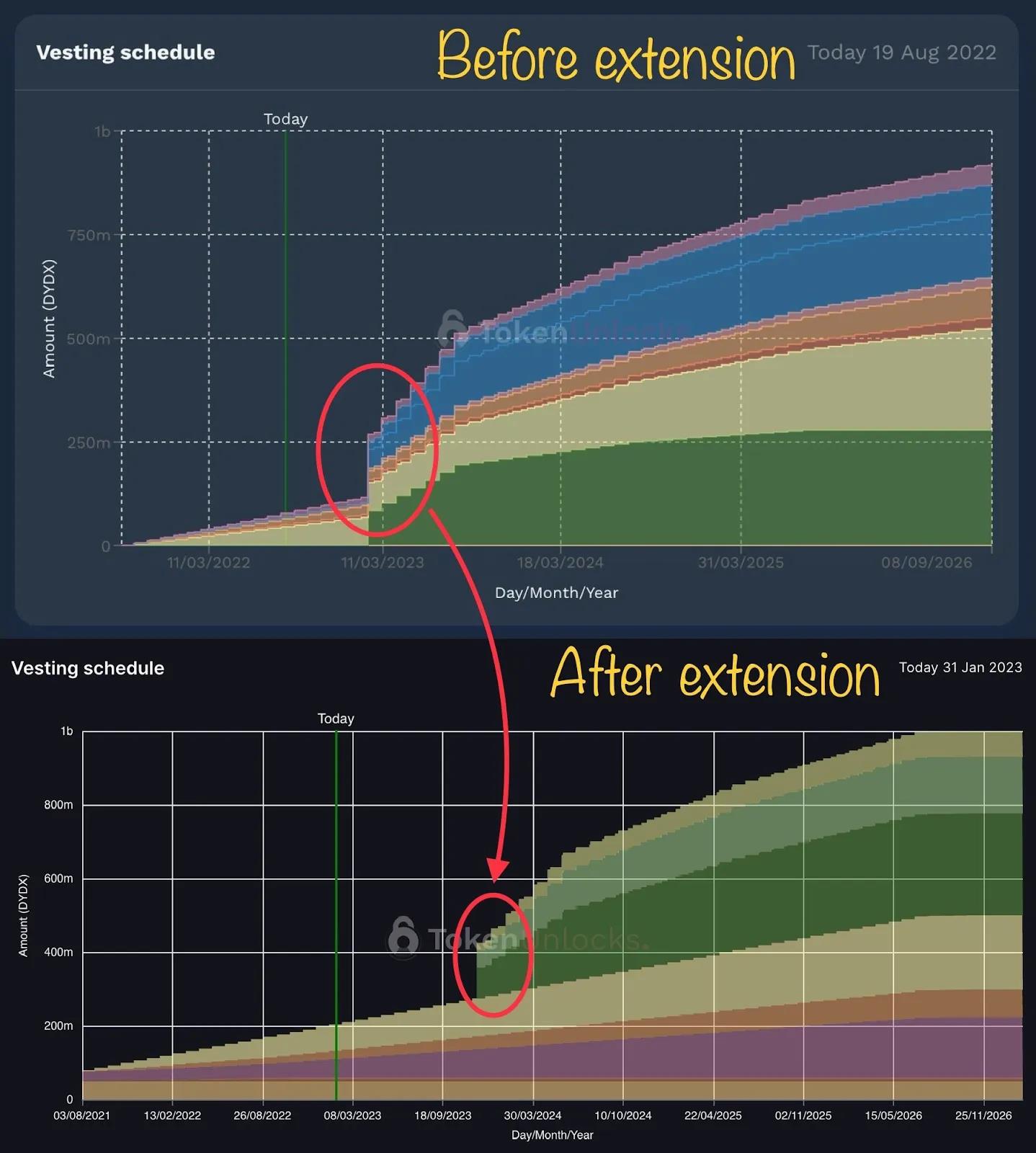

v4と投資家向けトークンのロック解除は当初2023年初頭に行われる予定だったが、後に延期された。明らかに、v4のタイミングは、新しく改善されたトークンエコノミクスモデルによる需要と新供給とのバランスを取るために、ロック解除の時期と同期されている。

誤解の払拭

本セクションでは、DYDXに関して存在すると我々が考える一般的な誤解について説明する。

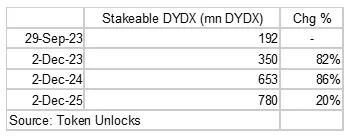

誤解1:12月に大量のロック解除があり、売却圧力が生じる

現在、このトークンに対する最大の懸念は、まもなく到来する12月のロック解除である。このロック解除により、供給量が80%増加し、さらに1年後にまた80%増加する。しかし、我々はこの懸念が過剰に誇張されていると考えており、実際にはチームにはロック解除時にトークンを適切にサポートする強いインセンティブがあり、それが我々の強気見通しを裏付けている。

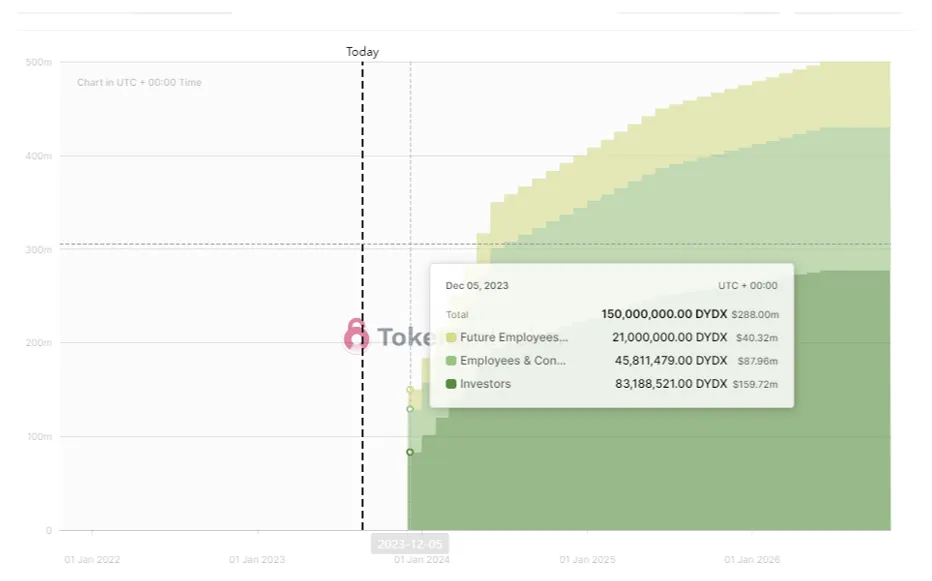

2023年12月1日にロック解除される1.5億DYDXのうち、30%は「従業員および顧問」に属している。以前にも同様の事例があり、v4の遅延に合わせてロック解除が延期されたことがある。これは、供給と価値が蓄積された需要との間に良好な一致をもたらすための措置であったと考えられ、今回も同様の意図がある可能性が高い。

特に注目すべきは、「従業員および顧問」向けのトークンのうち、70%は2024年6月1日まで完全にロックされ、90%は2025年6月1日までロックされることだ。これにより、トークン保有者のインセンティブがより長期的に調整される余地が生まれる。

誤解2:DYDXの取引高は不自然で、マーケットメーカーが報酬を得るために大量のウォッシュトレードを行っている

よくある批判として、マーケットメーカーがトレーダー/流動性提供者報酬を得るために大量のウォッシュトレードを行っているというものがある。確かに過去には、dYdXが支払う報酬の価値が手数料を上回っていたが、現在はそうではない。

実際、トレーダー/流動性提供者への報酬は徐々に削減されている一方で、手数料/取引高は安定している。さらに、プロトコルは複数のガバナンス提案を通じて、トレーダーや流動性提供者への報酬を意図的に削減してきたが、それによって取引高が減少したわけではない。

下表は、DYDXの純利益率(手数料収入マイナストークン発行量)の今年の推移を示しており、最新の1か月では損益分岐点に達している。DIP-24で流動性提供者報酬が削減された後は、再び黒字化に向かうと予想される。

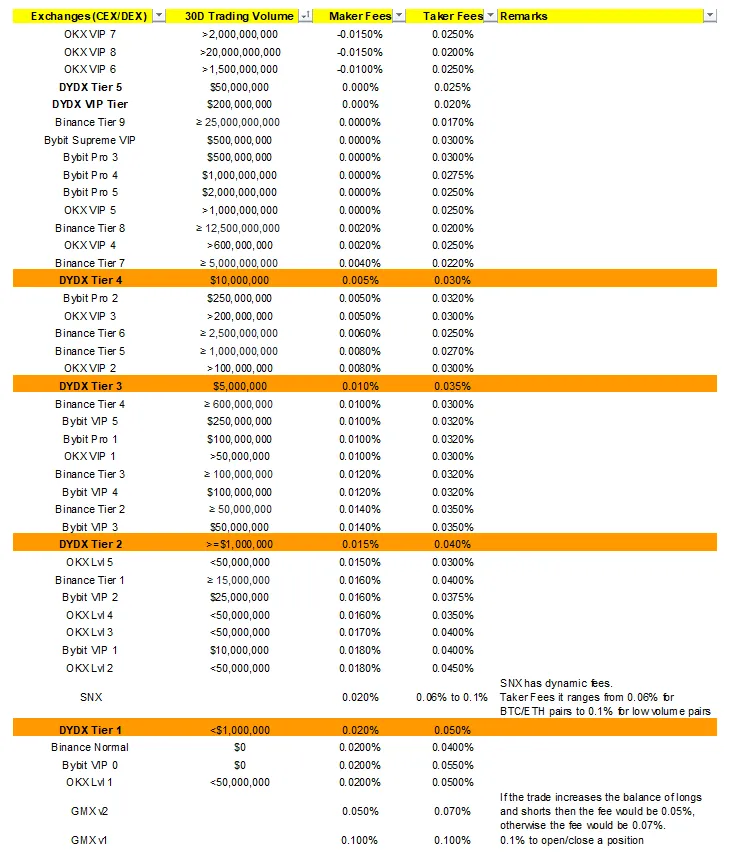

誤解3:Perp DEXの手数料は高すぎる

我々が行ったDYDXの手数料と中央集権型取引所の比較によれば、DYDXの手数料はすでに競争力を持っており、手数料圧迫の影響は受けていない。実際、トレーダー/流動性提供者に支払われるDYDXトークン報酬を考慮すれば、手数料はむしろ低いとさえ言えるかもしれない。

キャタリスト1:中央集権型取引所(CEX)の損失=分散型取引所(DEX)の利益

FTX事件から学んだのは、CEXで不安が広がると、永続的先物DEXが市場シェアを獲得し、関連トークンの価格も好調を示す傾向があるということだ。現在、CEXに対する規制が強化される中で、これは追加のキャタリストとなり得る。我々は、CEXに対する不安が高まる状況下で、dYdXはポートフォリオ内の優れた「ヘッジ」となる可能性があると考えている。

キャタリスト2:v4における検証者のMEV獲得

最近議論されているアイデアの一つに、DYDXの検証者が取引所上でMEV収益を得られる可能性があるというものがある。Chorus Oneが発表したDYDX検証者によるMEV抽出に関する詳細レポートを読み、我々は「検証者は取引会社と協力してMEVを抽出することで収益を増加させることができ、これが検証者ノードの立ち上げに必要な現物購入の魅力をさらに高める」と確信している。

結論

我々は、DYDXは短期的にはトレード機会(短期)、長期的には投資機会(長期)であると考えている。短期的には、v4によりトークン手数料の還元開始と検証者の現物購入需要が重なり、「ロック解除による上昇」が引き起こされると予想している。長期的には、暗号資産の上昇局面において堅調な基本性能を発揮することから、暗号資産ポートフォリオにおける優良なコア保有銘柄とも見なせる。v4後の新製品展開や、CEXからDEXへのシェアシフトに加え、暗号資産市場への投機的取引量の回帰によっても、真の価値向上の恩恵を受けるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News