FraxbondsとsfrxETH:高リスク・低リスク資産の併用、バーベル戦略は成立するか?

TechFlow厳選深潮セレクト

FraxbondsとsfrxETH:高リスク・低リスク資産の併用、バーベル戦略は成立するか?

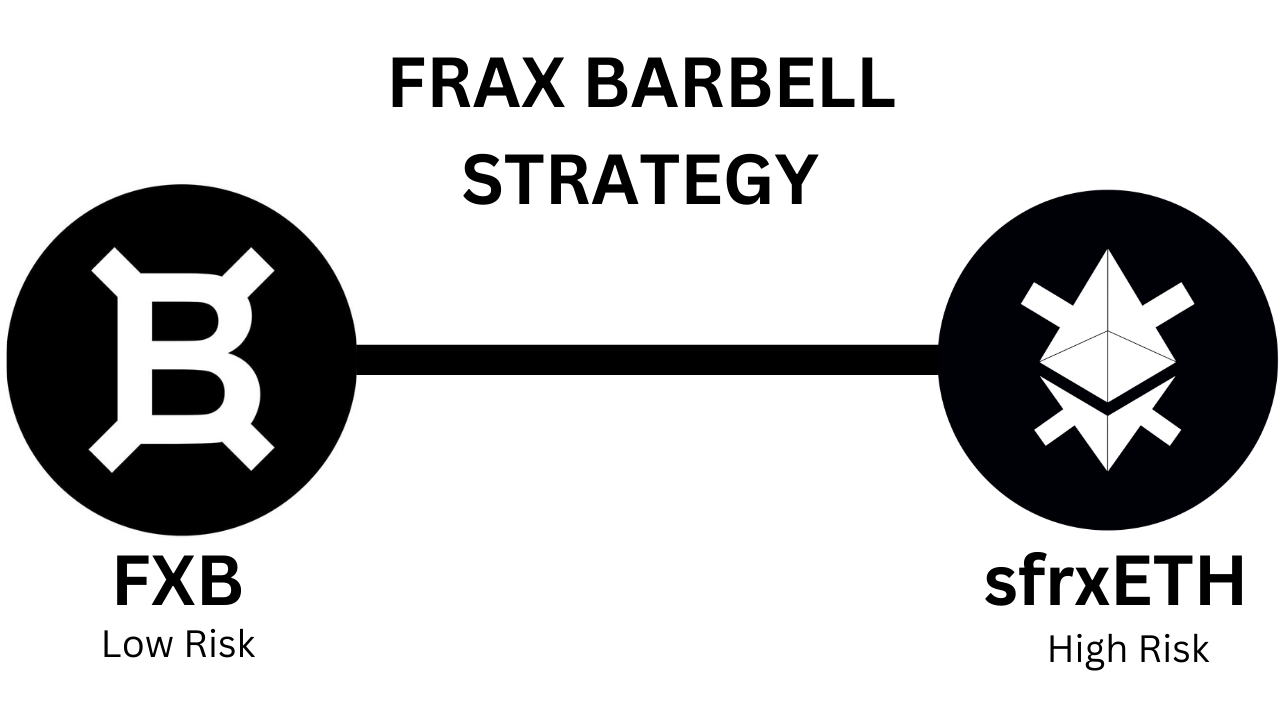

Fraxは投資家向けに「完全に垂直的でチェーン上の流動性スタック」を構築しており、投資家はリスク許容度に応じてsfrxETHとFraxボンド(FXB)のリターンとリスクをシームレスに組み合わせることができる。

執筆:Samuel McCulloch

編集:TechFlow

バーベル投資戦略とは、投資家がポートフォリオを二つの極端な側面に分ける戦略であり、一方は政府債券などの低リスクで予測可能な資産、もう一方は投機的なETHなど高リスク・高リターンの資産です。この方法ではあえて中程度のリスク資産を避け、低リスク資産の安全性と高リスク資産の潜在的な大きなリターンの両方を活用することを目指しています。

アセットアロケーションは必ずしも50対50ではなく、個人のリスク許容度や財務目標に応じて調整されます。この戦略では、低リスク側が安定性を提供し、高リスク側が成長の機会を提供すると考えられており、これにより安全な資産の控えめなリターンを補うことが可能になります。市場環境の変化に応じて、投資家は利益を片方からもう片方に移動させながらポートフォリオのリバランスを行うことができます。

これまで、このような戦略を実行するには、ブロックチェーン上で完全に運用する効果的な手段がありませんでした。暗号資産は多数のハイリスク資産を提供していますが、安全で信頼できるリターンを得られる場所が存在しませんでした。例えば、投資家がLuna/Anchorの20%金利に惹かれた際、USTの価格はほぼ一晩にして暴落しゼロになってしまいました。

DeFiにおける他の収益獲得手段もまたリスクを伴います。たとえば、悪意ある開発者が流動性を内部操作したり、北朝鮮のハッカー集団が脆弱なコードを見つけ出して exploits を行えば、苦労して得た現金が瞬時に消失してしまう可能性があります。2022年にはハッカーによる盗難額が38億ドルを超えており、暗号資産投資のリスクの高さが浮き彫りになっています。

しかし、こうしたハッキング被害が相次ぐ中でも、多くの人々は依然としてすべての資産をオンチェーンで自己管理したいと考えており、資産をコントロールできない中央集権的な第三者サービスには一切触れないようにしています。

本記事の着想は、チャット内でNalyが投稿したコメントから生まれました。

Nalyは「Fraxが投資家向けに『完全垂直的かつオンチェーンの流動性スタック』を構築しており、sfrxETHとFraxbonds(FXB)のリターンとリスクをリスク許容度に応じてシームレスに組み合わせることが可能になる」と指摘しました。

Nalyは次のように述べています。「高金利環境下では、投資家は米国国債のような低リスク・高リターンの投資先を好む傾向がある。FRAXおよびFRAX BONDSは、まさにそのようなオンチェーンでのリスク露出を提供しようとしている。」

Fraxbondsは、従来の短期国債利回りと同様の割引価格でFRAXを提供します。FRAX保有者は4つの年度満期の中から選択し、期間中に固定リターンを得られることを保証されます。

さて、なぜ投資家は債券を購入するのでしょうか?ある意味で、債券は現金のようなものであり、さらに金利(つまり利回り)も支払われます。

金利が上昇すると、新規発行の債券はより高い定期利息を提供するため、魅力的になります。また、経済的不確実性の時期、これは通常高金利と関連づけられますが、債券、特に政府が発行する債券の低リスク性は、資本の保全という観点から非常に魅力的です。

すべてのリスク資産の価格は、債券利回りと比較されます。例えば、不動産への投資利回りが7%である一方、短期債の利回りが5.5%であれば、それは良い選択とは言えません。

Fraxbondsは、現実世界の債券と同じ種類のエクスポージャーを模倣しますが、完全にオンチェーン上で行われます。市場がネガティブに転じた場合、FXBは安全と安定したリターンを求める投資家の避難所となるでしょう。FXB自体は金利を支払いませんが、将来発行されるFRAXを割引価格で取得する権利を表しています。

一方、低金利環境下では、Nalyが述べるように「投資家はリスクカーブを引き上げる」ことになります。金利が低下すると、リスク資産全体の期待リターンが減少し、その結果、資産価格の上昇が促進されます。

Nalyは続けて、「イーサリアム(ETH)が、低金利時代のインターネット版主要債券となる可能性があると人々は信じている」と述べています。ETHにはリターンだけでなく、価格上昇の余地もあります。もしETHがリターンを積み重ねると同時に、大幅な価格変動の可能性を持つなら、そうした事態に備えるのは理にかなっています。

また、sfrxETHの価格差に対するヘッジ戦略もあり得ます。つまり、価格が1%上下するごとにポジション価値がどのように変化するかを調整することで、金利上昇時の価格変動の影響を相殺できます。

この新しいパラダイムにおいて、投資家は低リスクのFXBと高リスクのsfrxETHの両方でリターンを見出すことができます。まさに真のバーベル戦略です。

Nalyはさらに、外部の金利データに基づいてAMMが管理することで、バーベル戦略間の切り替えを自動化でき、オンチェーンの資産運用者として機能できると指摘しています。

「Balancerの技術は加重プールを可能にするだけでなく、時間とともに重みが変化する流動性プールもサポートしています。また、外部データソースに基づいて2つのトークン間の重みを調整するモデルも存在します。したがって、例えば米国10年国債利回りが…%以上の場合に80対20のFXB/sfrxETH加重プールを持ち、利回りが…%未満になったら20対80のFXB/sfrxETH加重プールに切り替えることも可能です。」

ここでNalyが提起しているアイデアは革命的です。市場状況に応じて自動的に戦略を調整するプールを想像してみてください。それは債券の安全性と豊富なステーキング報酬の両方を提供します。うまく実装されれば、これはDeFiにおけるパッシブ投資のあり方を再定義し、伝統的な金融の複雑性を非中央集権型の世界に持ち込む可能性があります。

このAMMはFXSメジャラーを受け取ることもでき、バーベル戦略の報酬をさらに増強できます。つまり、FXBおよびsfrxETHからの流動性報酬に加え、Balancerとの統合によってCVX、AURA、BALメジャラーの報酬も追加可能になります。

Nalyが提示するのは、オンチェーンソリューションを通じたFraxのバーベル投資戦略に関する興味深い考察です。債券の安全性とETHのボラティリティを組み合わせ、しかも自動調整型プールを通じて実現するという試みは野心的です。そのためには新たなオラクルによるデータ入力が必要ですが、理論的には構築可能です。

これはまた、Fraxの進化にとって新たな一章ともなります。すなわち、米ドルとETHの未来を支える垂直統合型インフラとして、リターンがその成長の原動力となるのです。今後数ヶ月のうちにFrax v3、FXB、frxETH v2のリリースが予定されており、この新システムがそれらすべてをどう統合していくのかが注目されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

![深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)