LSD分野の分析:群雄が台頭する中、なぜLidoはなおも注目されているのか?

TechFlow厳選深潮セレクト

LSD分野の分析:群雄が台頭する中、なぜLidoはなおも注目されているのか?

周期的なビジネスを持つ他のプロトコルと比較して、流動性ステーキングプロトコルにはより高い評価倍率が適用されるべきである。

執筆:Arthur0x

編集・翻訳:TechFlow

要約

-

流動性ステーキングは、暗号資産分野において数少ない独自のプロダクトマーケットフィットを達成した分野の一つであり、プルーフオブステーク(PoS)ブロックチェーンのトークン保有者が直面する資本効率の課題を解決することで注目されている。その結果、この分野は分散型金融(DeFi)の中で最も高い総ロック価値(TVL)(220億ドル)を持つに至っている。もしPoSチェーンにおける資本効率の問題が継続する限り、流動性ステーキングソリューションに対する長期的な需要が存在すると考えられる。

-

対象チェーンの価値成長に伴い、流動性ステーキング市場も拡大している。現在、上位5つのスマートコントラクトチェーン上の流動性ステーキングプロトコルは年間8億ドル以上の収益を創出している。さらに、その利用頻度の高さと非変動的特性から、この業界の収益品質は他のDeFi分野よりも優れている。

-

Lidoは、stETH周辺に強固なネットワーク効果を築き上げており、信頼性の実績とSSVおよびObolによる分散型バリデータ技術の採用により、業界の成長を捉えるのに好適な立場にある。

-

我々は中期的に、Lidoの収益が3倍に成長する可能性があると考えており、その主な理由は以下の通りである。1)イーサリアム時価総額の増加、2)上海アップグレード後のイーサリアムステーキング比率の上昇、3)分散型流動性ステーキングプロトコルの市場シェアの拡大、4)Lidoの継続的な支配的地位。

流動性ステーキングプロトコルは、ステーキング参加者に生じる資本効率の問題を解決することで、優れたプロダクトマーケットフィットを実現している。

現在、TVLランキング上位の主要スマートコントラクトチェーンはすべてPoSまたはその派生形態(委任型ステーキング、承認型合意など)を採用している。

これらのブロックチェーンでは、ユーザーが自らのトークンをステーキングし、ネットワークセキュリティへの貢献の見返りとして報酬を得ることができる。しかし、ステーキングされたトークンは通常、数日から数週間にわたる「アンステーク期間」を経る必要があり、これがステーカーにとっての資本効率上の大きな課題となっている。

このような背景から流動性ステーキングプロトコルが登場した。これはユーザーがトークンをステーキングすることで、ステークされた資産とそれに伴う報酬への権利を表す「領収書トークン」を受け取れる仕組みである。この領収書トークンは自由に移動でき、DEXでの取引や流動性プール、貸借など、DeFi活動に活用できる。

特に重要なのは、流動性ステーキングプロトコルがステーカーに提供する二つの核心的価値提案――1)収益獲得能力、および 2)ステーク済み資産の流動性――であり、これらが相まって資本効率の課題を解決している点だ。そのため、流動性ステーキング分野は220億ドルというDeFi最大のTVLを誇っている。

我々は、このプロダクトマーケットフィットは流動性ステーキング分野に特有のものだと考える。PoS系チェーンの人気が続く限り、資本効率の課題は残り続けるため、流動性ステーキングソリューションに対する長期的な需要が生まれるだろう。

流動性ステーキングプロトコルは、巨大市場に対して持続可能な収益源を提供している。

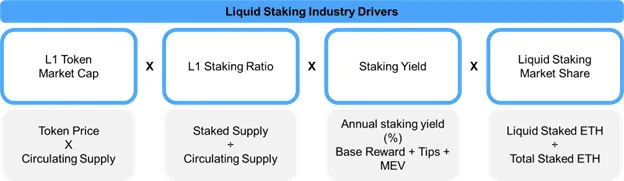

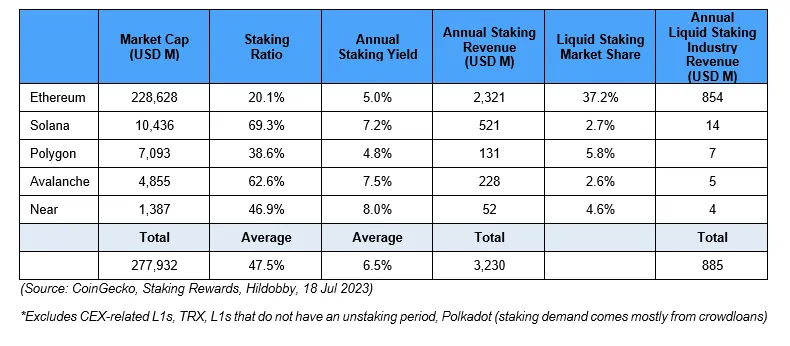

マクロ的には、流動性ステーキングの収益規模は以下の4つの成長ドライバーによって決まる:L1トークンの時価総額、L1のステーキング比率、ステーキング利回り、およびステーキングサービスプロバイダーの市場シェア。

これらが相乗して、年間数億ドルの収益を生む産業が形成されている。上位5つのPoSスマートコントラクトプラットフォームだけで、流動性ステーキングプロトコルに帰属する年間報酬は8.93億ドルに達している。

さらに、他のブロックチェーンアプリケーションと比較して、この収益の質が高いのも特徴だ。なぜなら、この収益は反復的だからである。例えば、分散型取引所(DEX)の収益は周期的であり、市場環境に強く依存している。一般的に、バブル期には取引量が大きく、熊相場では徐々に減少する。これにより、プロトコルレベルでの収益も不安定になる。残念ながら、NFTマーケットプレイスもNFTの熊相場で収益が下がり、マネー市場もレバレッジ需要の低下とともに収益が減少するなど、多くの他のブロックチェーンアプリケーションでも同様の状況が見られる。したがって、我々はこうした変動的かつ感応性の高い市場において、流動性ステーキング分野の安定した収益源がしばしば過小評価されていると考えている。

Uniswapと流動性ステーキングのリーダーであるLidoの月次収益を比較すれば、この収益の質の違いは明確にわかる。Uniswapの月次収益は2021年5月と11月に市場のピークと一致して二つの局所的ピークを迎えた。その後の熊相場では、取引量と流動性の減少に伴い、月次収益も徐々に低下した。

これと対照的に、Lidoの収益は過去数年間、大きな変動なく安定して推移している。これは、市場感情に関係なく、ブロックチェーンが稼働し続ければ流動性ステーキングプロトコルが継続的に収益を生み出すことを示している。我々は、この現象の重要な含意として、周期性のあるビジネスモデルを持つ他のプロトコルと比べて、流動性ステーキングプロトコルにはより高い評価倍率が与えられるべきだと考えている。

現在、Lidoは流動性ステーキング分野のマーケットリーダーであり、TVLは約150億ドルに達している。事実上、これは全チェーンを通じても最高のTVLを持つDeFiプロトコルである。LidoのETH領収書トークンであるstETHは、最も流動性が高く、可搬性・組み合わせ性も最大である。我々は、Lidoが構築したネットワーク効果を活かし、市場シェアをさらに拡大・維持していくことができると確信している。

特定の流動性ステーキングプロトコルの優位性を評価する際、我々はさらに2つの追加パラメータを考慮する――1)市場シェア、および 2)ステーキング報酬からの手数料率。以下では、各成長要因の根拠と、それがLidoの継続的成功にどのように寄与するかを詳述する。

1. レイヤー1(L1)トークンの時価総額成長

Lidoは、対象とする基盤L1チェーンの成長から恩恵を受ける。なぜなら、その米ドル建てTVLはこれらのL1トークン価格と線形に相関するからである。現在、Lidoは3つのチェーンに積極的にサービスを提供している――イーサリアム(TVLの98.9%)、Polygon(0.7%)、Solana(0.4%)。これらのチェーンが成長を続けた場合、そのトークン価格も基本面を反映して上昇すると予想される。したがって、トークン建てTVLが伸びなくても、Lidoの米ドル建てTVLは引き続き拡大する。

特に、イーサリアムの成長はLidoのファンダメンタルズに極めて大きな影響を与える。イーサリアムは現時点で最大のスマートコントラクトL1チェーンであり、その時価総額はBNBチェーンの6倍、Solanaの23倍である。また、ETHはLidoのTVLの大部分を占めている。

この点において、我々はイーサリアムの長期的将来性に対して特に楽観的である。ロンドンアップグレード(EIP-1559――トランザクション手数料とETHのトークノミクス改善)、パリアップグレード(PoS――エネルギー消費削減とスケーラビリティの基礎構築)、上海/Capellaアップグレード(ETHの引き出し可能化)といった主要なプロトコルアップグレードが成功裏に完了した。採用の観点からも、イーサリアムは依然として安全なL1 DeFi活動の中心プラットフォームであり、AaveやUniswapなどのアプリケーションが容易な取引・貸借を可能にしている。同時に、zkRollups(Polygon zkEVM、zkSync、Starknet)からOptimistic Rollups(Arbitrum、Optimism)に至るまで、多数のスケーリングソリューションの安全な決済レイヤーとしても機能しており、安価で高速な取引を実現し、ETHのトランザクション手数料にも貢献している。したがって、Lidoはこうした地元優位性から実質的な利益を得ると信じている。

さらに、Lidoのマルチチェーン展開を、代替L1チェーンの成長に対する「買い持ち」(ロングポジション)と見なしている。我々は、開発者やユーザーのニーズは多様であり、それらは他のチェーンによって満たされると考える。Lidoの視点からは、こうしたチェーンへのサービス提供は分散型ビジネスとして賢明な戦略である。

2. L1 ステーキング比率の成長

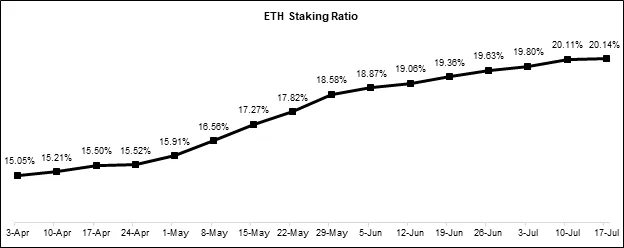

我々は、最近の上海/Capellaアップグレードの成功後、イーサリアムのステーキング比率が引き続き上昇すると信じている。当初、イーサリアムがビーコンチェーン上でステーキングを導入した際、初期ステーカーはETHを預け入れる際に資産の技術的妥当性や引き出し時期について不確実性を抱えていたため、他PoSチェーンと比較してステーキング比率は低かった。上海/Capellaアップグレードの完了により、このリスク要因は大きく緩和され、ステーキング比率上昇の鍵となった。実際、ETHのステーキング比率はアップグレード時の約15%から、現在の約20%まで着実に上昇している。

我々は、ステーキング比率の上昇が流動性ステーキング分野全体に利益をもたらすと考える。確かにステーキングリスクは低下したが、ユーザーは依然として資本効率の課題に直面している。LidoのstETHに変換することで、一般のETH保有者は、ETH供給の大部分を占める中で、ほぼ同等のチェーン上での可搬性を維持しつつ、実質的な収益を得られるようになる。

3. ステーキング利回りの成長

すべての条件が等しければ、ステーキング比率の増加に伴い、ステーキング利回りは圧縮されると認めている。しかし、現在のチェーン上アクティビティは、過去のバブル期と比較するとはるかに控えめである。イーサリアム上のNFT作成やDEX取引量の急増といったアクティビティの増加は、トランザクション手数料とMEV(最大可抽出価値)を押し上げる。これは、基本報酬の圧縮を緩和し、Lidoの収益の安定性に寄与すると考えられる。

4. 流動性ステーキングの市場シェア成長

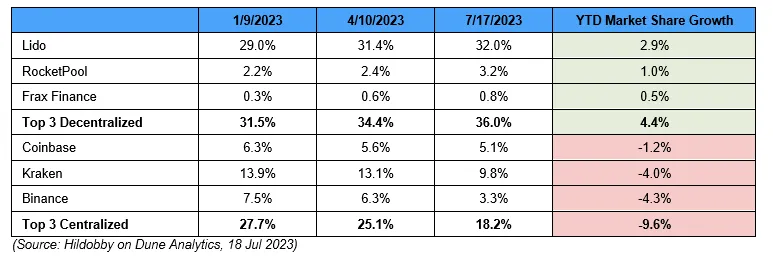

我々は、中央集権型のステーキングサービスが規制監視の強化にさらされる中で、流動性ステーキング分野が恩恵を受けると考えている。これまで、上位3つの中央集権型ステーキングプロバイダーは9.6%の市場シェアを失っており、その多くは分散型競合に吸収された。特にLidoはこのトレンドで最大の受益者であり、市場シェアを2.9%伸ばした。これは、stETHがDeFi内での流動性と可搬性の高さから、多くのステーカーにとって依然として最優先選択肢の一つであることを示している。

5. Lidoの市場シェア成長

業界全体の追い風の中、我々はLidoがstETHを中心に築き上げた独特のネットワーク効果により、市場シェアの支配的地位を維持できると信じている。現在、Lidoは流動性ステーキングETH市場の86%を占めており、第2位の分散型競合(rETH)の約6倍である。

これは、stETHトークン周辺の流動性と実用性が形成するべきベキ則的ダイナミクスによるものだ。stETHはDEX上での最も流動性の高いステーク済みETHデリバティブである。イーサリアム上だけで、stETH/wstETHの流動性はWETHおよびETHとのペアで約7億ドルに達し、rETHの8倍である。したがって、すべての選択肢の中でも、Lidoが流動性ステーキングプロトコルの主目的――ステーカーに最良の流動性を提供する――を最もよく実現していると言える。

十分な流動性基盤が築かれることで、stETHの流動性の城壁はさらに厚くなる。なぜなら、このトークンの利用用途が広がるからである。その一例が、流動性ステーキングされたETHをマネー市場プロトコルの担保として使用することだ。担保としての資産評価において、流動性は決定的なパラメータであり、十分な流動性深度がないと、資産の清算が効果的に行えない。したがって、stETHがマネー市場プロトコルで最も広く使われているステーク済みETHデリバティブの担保であることは、驚くにあたらない。

6. Lidoのバリュー取り込み

現在、Lidoはステーキング報酬に対して5%の手数料を課しており、これは$LDOトークン保有者が管理するDAO金庫に直接入る。これにより、特定のパラメータ下でのLidoの潜在的収益を容易に把握できる。

Lidoのすべての価値ドライバーを総合的に考慮すると、中期的にもそのファンダメンタルズには相当な成長余地があると考える。以下に、Lidoの潜在的市場機会を示すいくつかの概算数値を示す。

-

今後12ヶ月以内に、ユーザーが引き出しリスクの低下を認識するにつれ、イーサリアムのステーキング比率が30%に達すると予想される。

-

この場合、ステーキング利回りは約4%まで低下すると予想される。

-

時間の経過とともに、ユーザーが資本効率を求める中で、流動性ステーキングプロトコルが市場の50%を占めると信じている。

-

さらに、ETHが過去最高値4,000ドル(時価総額5,000億ドル)に戻った場合、イーサリアム流動性ステーキング分野だけで年間30億ドルの収益が見込まれる。

-

仮にLidoのイーサリアム流動性ステーキング市場シェアがわずかに90%まで上昇し、手数料率が5%の場合、Lido DAOの年間収益は1.35億ドルに達する可能性がある。

-

これは、Lidoの現在の完全希薄化時価総額18億ドルに対して、先行きのFDV/Revenue倍率が13.5倍であることを意味する。

最後に

繰り返しになるが、我々は流動性ステーキング分野の将来性に対して楽観的である。リーディングプロジェクトが、巨大かつ成長中の市場に対して独自の価値提案を提供しているからだ。さらに、この業界の成長を支える4つの主要ドライバーを概説し、それぞれの指標がどのようにさらに拡大するかも詳細に述べた。

また、LidoがstETH周辺に築いた強力なネットワーク効果――トークンの流動性と可搬性から生じるもの――によって、今後も市場シェアで支配的地位を維持すると論じた。もし我々の中期的な業界成長見通しが正しければ、Lidoにはここから5倍の収益成長のチャンスがあることを示した。

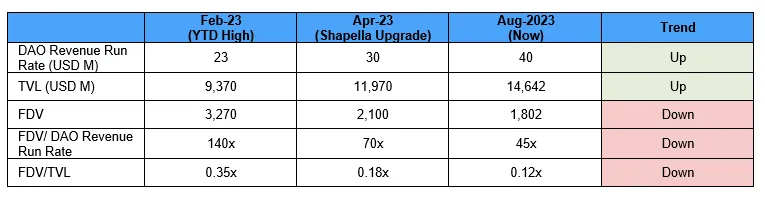

短期的には、市場は上海/Capellaアップグレードに関する当初の期待からすでに離れつつあるように見える。これは、LidoのTVLと収益成長率が上昇している一方で、評価倍率が圧縮されていることから読み取れる。我々は、この評価とファンダメンタルズの乖離は永久には続かないと考えており、現在のLDOは非常に魅力的なリスク調整後リターンを提供していると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News