分散型オーダーブックの詳細:価格品質と資金安全を両立する最適な統合

TechFlow厳選深潮セレクト

分散型オーダーブックの詳細:価格品質と資金安全を両立する最適な統合

取引を頻繁に行う人にとって、執行品質と中央集権的エンティティに資金を委託するリスクの間でのバランスは難しい問題となる可能性がある。

執筆:ELLA、KEONE

翻訳:TechFlow

DeFi Summerの全盛期以来、暗号資産トレーダーはUniswapのようなDEXやBinanceのようなCEXで取引を行ってきました。しかしDEXは主にAMM方式で実現されており、一方CEXは主に限界価格注文簿(LOB)方式で実現されています。トレーダーは通常、AMMの価格設定がシンプルで、中央集権的な参加者に資産を預ける必要がない点を評価しますが、一方でCEXのLOBは活発なマーケットメーカーによるより正確な流動性により、トレーダーにより優れた価格を提供します。

AMMでの流動性マイニングやLOBでの豊かな情報取引など、両タイプの取引所間には他のトレードオフも存在し、これらはどのプラットフォームで取引するかを決める際に一定の役割を果たす可能性がありますが、価格が最も重要な要素です。したがって、自然な疑問は「なぜCEXを非中央集権化しないのか?」ということです。非中央集権化されたLOBは明らかにゲームチェンジャーとなり得ます。これによりdappのノンカストディアリティという利点を維持しつつ、完全注文帳が提供する優れた価格設定も享受できるようになります。

詳しく見ていきましょう。

自動マーケットメイカー:暗号ネイティブな流動性

AMMとは、資産ペア間の交換を可能にするオンチェーンプログラム(スマートコントラクト)です。これは、ペアごとの流動性プールを維持することで交換施設として機能します。資産価格は通常、Uniswap v1/v2(定積マーケットメイキング)などで採用された有名な第一世代AMM曲線式x*y=kによって決定されます。その他にも定和マーケットメイカー、定平均マーケットメイカー、そしてより一般的には定関数マーケットメイカーといった種類がありますが、公平に資産変換比率を決定するために不変の式を維持するという考え方は共通しています。

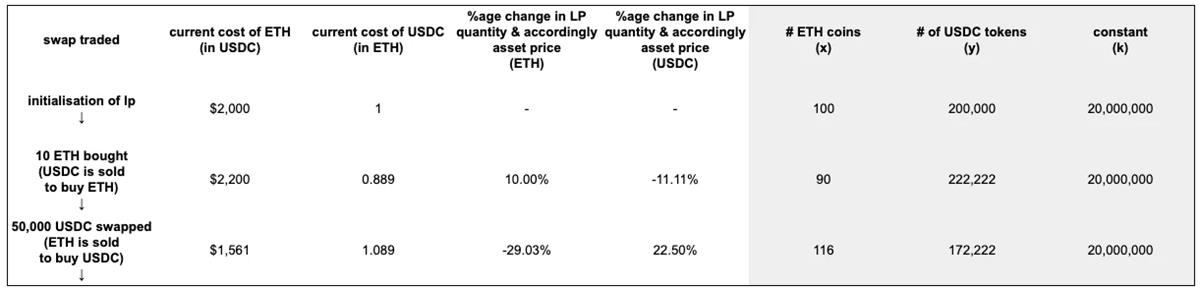

以下はUniV2におけるAMM価格設定の簡略化された例です(手数料なしと仮定):

AMM取引を行う際、ユーザーは通常、指定された価格範囲内で流動性を提供します。この範囲は比較的狭くてもよく、あるいは0から無限大までの全体範囲でも構いません。いずれの方法を選んでも、資本効率の低さという問題があります:

-

狭い範囲の場合、価格がその範囲内にあるときはより多くの資本を利用できますが、価格が範囲内にあるのは稀なケースに限られます;

-

広い範囲の場合、資本が分散され、特定時点では大部分の資本が利用できません。

価格は常に変動しているため、AMM上の資本を最大限に活用するには、流動性提供者が狭い範囲を使用し、頻繁にその範囲を更新する必要があります。しかし、頻繁な更新にはイーサリアムメインネット上で大量のGas手数料が必要となるため、提供者はほとんど範囲を更新しません。

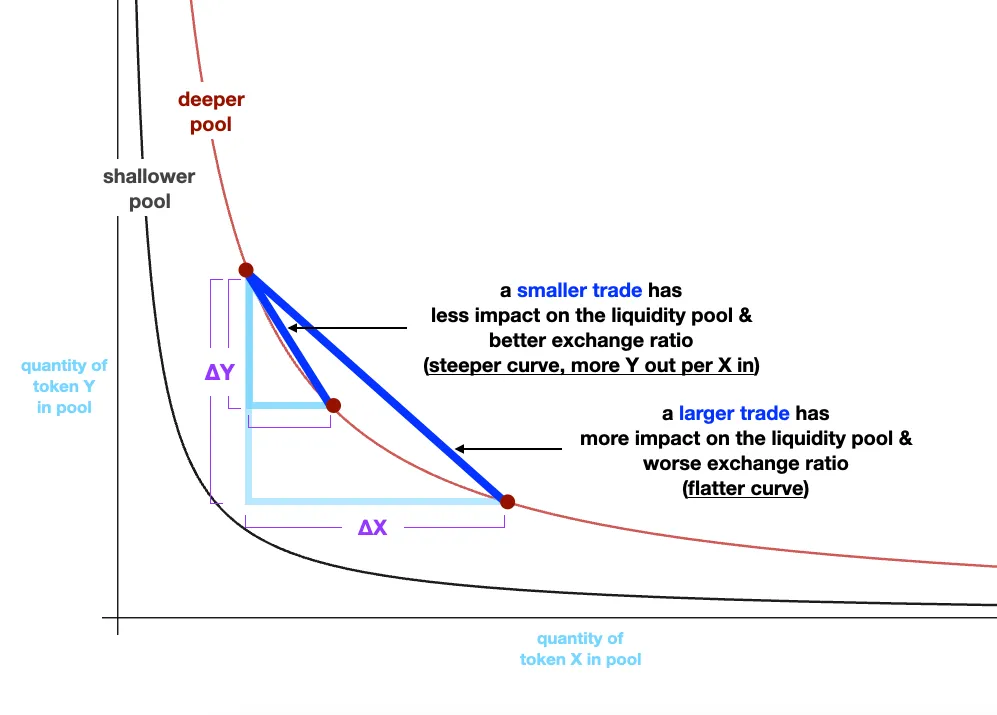

この資本効率の悪さの結果として、エンドユーザーのスリッページが大きくなります。取引規模が総流動性に対して大きいほどスリッページは大きくなり、これは流動性プールの深さがどれだけ浅いかにも影響されます。以下の典型的なx*y=k曲線図から視覚的に確認できます。取引規模が大きくなるほど、曲線上で水平方向に移動する距離が長くなり、対角線がより平坦(=価格が悪化)します。

大規模取引では、経験豊富なトレーダーはしばしばCEXを選ぶ傾向があります。

(CoinMarketCapによると、2023年8月3日時点で、スポット取引においてBinanceの取引高は(イーサリアム上の)UniV3の18.5倍を超えています。)

中央集権取引所からの教訓

中央集権取引所はほぼすべて限価注文簿形式で実装されています。限価注文簿とは、価格と時系列順に並べられた売買注文のリストです。これらの注文は価格および時間優先の原則に基づいて約定します。つまり、最も低い売り注文と最も高い買い注文が優先的に約定するため、マーケットメーカーは最良価格を提供するために競争します。この競争により、エンドユーザーのスリッページが低くなります。

DeribitのETH/USDC現物取引の注文簿を例に示します。

注文簿のスプレッドは非常に小さくなる可能性があります。これは、マーケットメーカーが需給や新情報に基づいて注文を絶えず調整するためです。つまり、マーケットメーカーは1日に何度も多数の新規注文を取引所に送信しているのです。

BinanceとCoinbaseは依然として現物取引高で最大の二つの暗号資産取引所であり、Deribitは機関投資家向けの暗号オプション取引の主要な選択肢となっています。

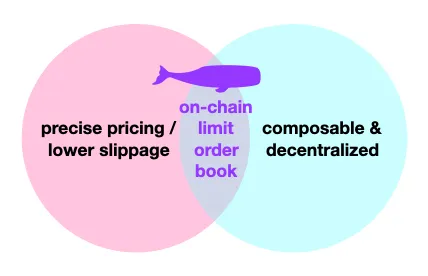

オンチェーン限価注文簿

頻繁に取引を行う者にとって、執行品質と資金を中央集権的実体に委託するリスクのバランスを取ることは難しい課題です。

非中央集権化されたLOBは、AMMと中央集権取引所の双方のメリットを兼ね備える可能性を秘めています:ユーザー資産の保持を維持しつつ、卓越した執行品質を提供します。

現在、オンチェーンでLOBを実装する上での主な課題は、十分に安価なGasと豊富な取引を実現できる環境の欠如です。LOBはマーケットメーカーが頻繁に価格を調整する必要があるため、安価かつ頻繁なトランザクションが求められます。第二世代の高スループット(>2k TPS)ブロックチェーンは、完全にオンチェーンのLOBを徐々に実現可能にしています。これにより、Econia(Aptos)、DeepBook(Sui)、OpenBook/Serum(Solana)といった注目すべきオンチェーンLOBの事例が登場しています。

完全なLOBを実装する上での第二の障壁は、EVM上で大規模にLOBを動作させることです。EVM互換のLOBは低スリッページの非中央集権取引を提供するだけでなく、より広範なEVMアプリケーションに対するコンポジビリティの機会も提供できます。

最終的に、DeFiがCeFiを凌駕するには、同等またはそれ以上のユーザーエクスペリエンスを提供する必要があります。トレーダーにとって、ユーザーエクスペリエンスの重要な側面の一つは執行品質です。オンチェーンLOBは、DeFiとCeFiの間の執行ギャップを縮小する鍵となる要素です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News